Nadat de Ikea-winkel in Valbo, Zweden op 1 oktober stopte met het accepteren van contant geld, waren veel van de klanten van de winkel tevreden. Maar niet de lokale oudere bevolking.

Dus ja, cashless gaan kan een beetje ingewikkeld zijn.

Dit is het verhaal.

Het was logisch dat Ikea een winkel zonder contant geld uitprobeerde in een land waar betalingen grotendeels digitaal zijn geworden. Ze erkenden dat ze de kosten van het beheren van contant geld konden elimineren, overvallen tot een minimum konden beperken en transacties konden versnellen. Het betekende allemaal dat medewerkers meer tijd en energie konden besteden aan klanten.

Het grootste probleem was echter in de cafetaria. Als lokale eetgelegenheid trok het een oudere bevolking aan die werd gebruikt om geld te verdienen. Toen sommigen kwamen opdagen zonder de mogelijkheid om digitaal te betalen, gaf de winkel ze zelfs gratis eten.

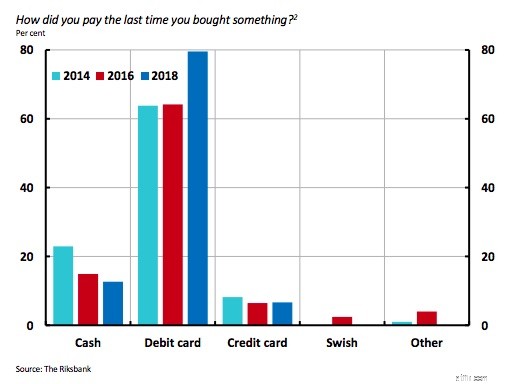

Om de twee jaar interviewt de Zweedse centrale bank (Riksbank) 2.000 willekeurige personen (16-84 jaar) om meer te weten te komen over hun betalingsgewoonten. Voor het rapport van de Riksbank van mei 2018 deden ze ook 500 interviews in landelijke gebieden om te zien of geografie een verschil maakte. (Dat deed het.)

De resultaten

Onder de deelnemers aan het onderzoek waren debetkaarten verreweg de meest populaire betaalmethode:

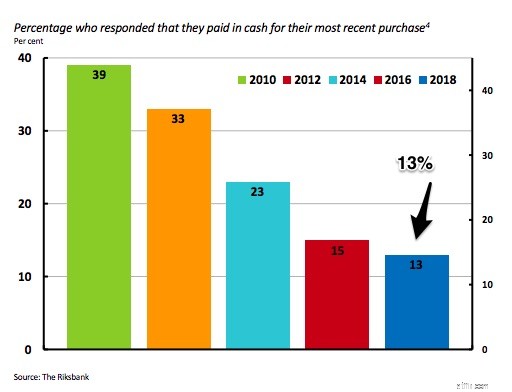

Ondertussen zei slechts 13% van de respondenten van de centrale bank dat ze contant geld hadden gebruikt voor hun meest recente aankoop:

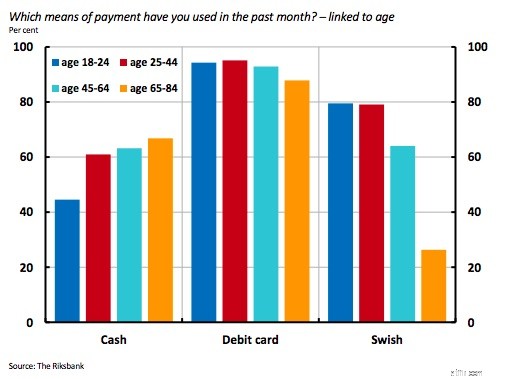

Maar leeftijd maakte wel degelijk een verschil. Oplopend met de leeftijd was het gebruik van contant geld het grootst bij personen van 65 tot 84 jaar:

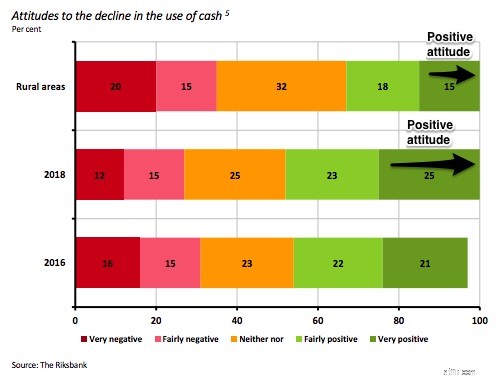

Waar je woonde, deed er ook toe. Uit de landelijke interviews bleek een populatie die minder enthousiast was over het gebruik van minder contant geld:

Bij het beoordelen van de trend naar transacties zonder contant geld, suggereert de Zweedse ervaring dat we de groepen moeten onthouden die zich tegen de verandering verzetten. We hebben een oudere cohort die zich ongemakkelijk voelt en misschien niet in staat is om digitaal te betalen. Er is een plattelandsbevolking waarbinnen 35% zich negatief zou kunnen voelen.

Aan die overwegingen kunnen we dan zorgen over het onbekende toevoegen. Sommigen hebben gevraagd naar bescherming tegen hackers. Anderen maken zich zorgen over de impact van stroomuitval en hoe een oorlog een nieuw geldsysteem kan beïnvloeden. Aan de lijst zou ik zorgen over verminderde privacy toevoegen.

Om de waarde van zijn geldvoorraad te berekenen, telt een land gewoonlijk zijn valuta, zijn betaalrekeningen en andere relatief liquide deposito's zoals spaarrekeningen bij elkaar op. Het is allemaal van belang omdat de omvang van de geldhoeveelheid betrekking heeft op de goederen en diensten die we produceren. Als er teveel geld in omloop is, kan inflatie een probleem worden. Te weinig en we zouden kunnen eindigen met deflatie. Een beetje zoals Goudlokje en de drie beren, we willen dat het niet te warm, niet te koud is, maar precies goed.

In Zweden is de bevolking bijna helemaal gestopt met het gebruik van cheques. Ze hebben een betalingsapp genaamd Swish en plannen voor een nieuwe digitale valuta van de e-krona. Daarnaast zijn er elektronisch geld, cryptocurrencies, online peer-to-peer-leningen en digitale systemen die banken omzeilen.

In reactie daarop zei de Riksbank-gouverneur:"Als je bent waar we zijn, zou het verkeerd zijn om achterover te leunen met onze armen over elkaar en niets te doen, en dan gewoon nota te nemen van het feit dat contant geld is verdwenen," Het herinnert ons er allemaal aan dat Ikea's geldloos experiment gaat over zoveel meer dan één winkel.

Mijn bronnen en meer:Vóór het experiment legde BusinessInsider de geldloze plannen van Ikea uit. Daarna, de N.Y. Tijden sprak over de eerste resultaten en de bredere implicaties ervan. Van daaruit, om meer van de gegevens uit de eerste hand te zien, ga naar dit rapport van de Zweedse Centrale Bank. En tot slot, voor wat misschien wel het meest cruciale onderdeel is, zijn hier enkele gedachten van Voxeu over wat centrale banken zouden moeten overwegen over geldloze economieën.