De meesten van ons investeren om comfortabel met pensioen te kunnen gaan.

Als belegger is het mijn persoonlijke strategie om specifieke aandelen te kiezen die mij regelmatig uitbetalen. Zodra deze uitbetaling een punt bereikt waarop het mijn levensstijl kan ondersteunen, kan ik officieel met pensioen gaan. Ik deel er hier meer over, maar dat is niet de focus van het artikel van vandaag.

Ik hou ervan om aandelen te kiezen en mijn beleggingsportefeuille te beheren. Maar niet iedereen wil actief beleggen tijdens de pensionering om twee belangrijke redenen:

Daarom gaan we vandaag de haalbaarheid onderzoeken van een eenvoudige, no-brainer pensioenportefeuille bestaande uit slechts 2 ETF's.

ETF's zijn op de beurs verhandelde fondsen die passief een onderliggende index volgen. Met ETF's hoeven beleggers geen individuele aandelen te kiezen (wat betekent dat u geen haar hoeft te verliezen of hoeft te slapen over "welke aandelen te kopen?", "kan nu kopen?" soort vragen).

Idealiter bieden ETF's u marktindexrendementen.

In dit artikel onderzoek ik de haalbaarheid van een pensioenportefeuille bestaande uit 50% van de wereldwijde aandelen-ETF (vertegenwoordigd door Vanguard Total World Stock Index Fund ETF of "VT") en 50% van de wereldwijde obligatie-ETF (vertegenwoordigd door Vanguard Total World Bond ETF of "BNDW").

De reden dat we voor deze ETF's hebben gekozen, was dat ze beide wereldwijd gediversifieerd zijn en geen voorkeur hebben voor groei of waarde. De twee ETF's zijn ook relatief goedkoop met kostenratio's die veel lager zijn in vergelijking met andere ETF's (minder dan 0,1% ).

Zoals bij elk gedachte-experiment van het type pensioen, is het belangrijk om uw doelen te kennen.

In deze oefening gebruik ik het vaak aanbevolen veilige opnamepercentage - 4%. Ervan uitgaande dat u met pensioen gaat op 55-jarige leeftijd met $ 1.000.000 , dat komt neer op $ 40.000 per jaar.

En uitgaande van een gemiddelde levensduur van 85 jaar, zal deze oefening minstens 40 jaar pensioen dekken. (Dit komt neer op een totaal van $ 1.600.000. )

Goed nieuws, dankzij de mogelijkheid om programmeerscripts te schrijven en de computerprogramma's die door andere mensen zijn geschreven opnieuw te gebruiken, hoeven we niet langer 40 jaar te wachten om erachter te komen hoe haalbaar onze pensioenplannen zijn.

Een manier om de haalbaarheid van een pensioenplan te beoordelen, is door een computer te gebruiken om willekeurig rendement te genereren van een portefeuille van meer dan 1000 levensjaren en te kijken of in deze alternatieve universums, hoeveel pensioenplannen slagen en hoeveel er zouden mislukken.

Ik heb verschillende simulaties uitgevoerd met Python en ik denk dat het er redelijk goed uitziet.

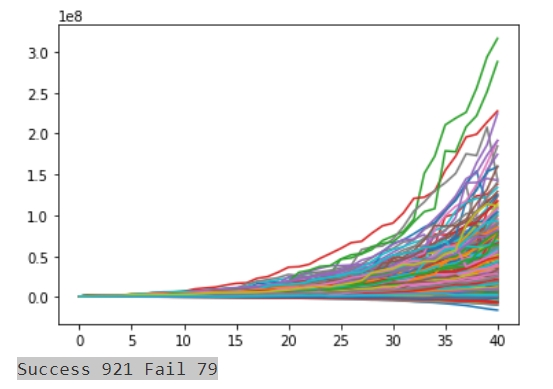

Nadat we de simulaties 1000 keer hebben uitgevoerd met willekeurig gegenereerde rendementen en inflatiecijfers over 40 jaar, in de veronderstelling dat er jaarlijks $ 40.000 wordt opgenomen (gecorrigeerd voor inflatie), ziet het er zo uit:

De bovenstaande grafiek laat eenvoudig zien dat van 1000 van dergelijke portefeuilles 921 met succes met pensioen zouden gaan (92,1%).

Dus, kunt u uw pensioen veiligstellen met 2 ETF's?

Kortom, ja. Je hebt een succes van 92,1%.

Het betere nieuws, het bovenstaande werd uitgevoerd in de veronderstelling dat u uitsluitend op uw portefeuille wilt vertrouwen om met pensioen te gaan. Singaporezen hebben toegang tot programma's zoals de CPF Life die uw kansen op succes kunnen vergroten.

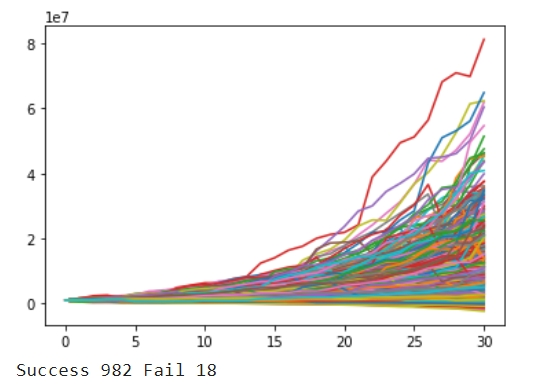

Met het CPF Life Escalating-levensplan kunnen we pas beginnen met opnames bij 65. Ervan uitgaande dat CPF Life een inflatie-gecorrigeerde $ 5.000 per jaar oplevert, verkort dit de tijdlijn van de simulatie tot 30 jaar en de kosten tot $ 35.000 per jaar. Ik heb de simulaties opnieuw gemaakt en kreeg dit:

Goed nieuws, het slagingspercentage verbetert tot 98,2%.

Over het algemeen kan het een hele uitdaging zijn om de faalkans tot nul terug te brengen. De gepensioneerde kan beter betere manieren vinden om de levenslange uitbetalingen van CPF Life te verhogen of zich voor te bereiden op twee jaar levensonderhoud om de kans op een recessie binnen twee jaar na pensionering af te weren.

Voor de nieuwsgierigen, hier zijn meer details over hoe ik mijn gedachte-experiment heb uitgevoerd.

Als dit je niet interesseert, ga dan direct naar de conclusie hieronder voor mijn gedachten over hoe je deze informatie kunt gebruiken!

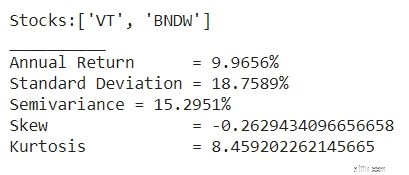

De eerste stap is het beoordelen van de statistische eigenschappen van de portefeuille. Ik haalde prijsgegevens uit Yahoo Finance om de vier statistische eigenschappen te berekenen van de gemengde portefeuille bestaande uit deze twee ETF's van 2008 tot heden. Deze timing omvat twee recessies en is geschikt voor deze huidige periode waarin de wereldeconomieën langzaam herstellen van de COVID-19-pandemie.

Een portefeuille die gelijk is gewogen tussen VT en BNDW heeft de volgende kenmerken:

In de afgelopen 12 jaar had de portefeuille een rendement van bijna 10% met een volatiliteit van ongeveer 18,75%.

Houd er rekening mee dat deze portefeuille in moeilijke tijden de neiging kan hebben verwoestende verliezen te genereren vanwege de negatieve scheeftrekking en hoge kurtosis.

In dit scenario gaan we uit van een startvermogen van $ 1.000.000 op 55-jarige leeftijd.

Zoals hierboven vermeld, wordt in ons voorbeeld aangenomen dat de gepensioneerde een normale levensduur van 85 jaar heeft en $ 40.000 per jaar nodig heeft, maar dit bedrag moet worden gematigd door inflatie.

Voor de zekerheid zou deze simulatie een langere duur van ongeveer 40 jaar moeten beslaan.

Het opwindende van inflatie is dat het ook niet-normaal gedrag vertoont. Door overheidsgegevens te extraheren, bedraagt de inflatie gemiddeld ongeveer 2% per jaar, maar ze heeft een standaarddeviatie van 2,21%, een negatieve scheeftrekking van -1,21% en een kurtosis van 1,88. De gepensioneerde moet pieken in de uitgaven verwachten in jaren van hoge inflatie of zelfs enige deflatie tijdens zijn gouden jaren.

Computerprogramma's zoals Python hebben de statmodels programmeerbibliotheek die een willekeurig signaal kan genereren dat vergelijkbaar is met het gebouwde portfolio, op voorwaarde dat u het programma kunt vertellen wat rendement, standaarddeviatie, scheeftrekking en kurtosis is. We kunnen hetzelfde doen om de inflatie te voorspellen die de gepensioneerde ervaart.

Het enige dat overblijft is om de simulatie 1000 keer uit te voeren met willekeurig gegenereerde rendementen en inflatiecijfers en te zien hoe verschillende pensioenportefeuilles presteren.

We kijken naar het eerste scenario waarin we dit over 40 jaar doen en elk jaar $ 40.000 opnemen, gecorrigeerd voor inflatie. Dit is dezelfde grafiek als hierboven:

Het programma zegt dat, van de 1.000 universums, 92,1% van de scenario's is geslaagd, maar dat 7,9% van de tijd de gepensioneerde met niets eindigt voordat de veertig jaar om is. 92% slagingspercentage is niet slecht voor een pensioenplan.

Naast de beleggingsportefeuille bestaande uit ETF's, heb ik ook het gebruik van CPF Life . overwogen om de kans op succes te vergroten.

In dit geval merkt de gepensioneerde op dat hij zijn pensionering met 10 jaar kan uitstellen door te werken tot hij 65 is. Na 65 kunnen we ons terugtrekken uit het CPF Life Escalating-levensplan. Zoals eerder vermeld, ging ik ervan uit dat CPF-levensduur een voor inflatie gecorrigeerde $ 5.000 per jaar oplevert, waardoor de tijdlijn van de simulatie wordt teruggebracht tot 30 jaar en de kosten tot $ 35.000 per jaar.

Als we dezelfde simulatie gedurende 30 jaar uitvoeren en het opnamepercentage verlagen tot 3,5% van $ 1.000.000, krijgen we het volgende. Dit is dezelfde grafiek als hierboven:

Het aantal succesvolle resultaten verbetert tot 98,2%.

Over het algemeen kan het een hele uitdaging zijn om de faalkans tot nul terug te brengen.

De gepensioneerde kan beter betere manieren vinden om de levenslange uitbetalingen van CPF Life te verhogen of zich voor te bereiden op twee jaar levensonderhoud om de kans op een recessie binnen twee jaar na pensionering af te weren.

Er zijn een aantal essentiële punten uit deze oefening:

Een laatste beetje goed nieuws:er wordt momenteel een pensioenwebapp gebouwd voor alumni van de Early Retirement Masterclass om pensioenportfolio's te simuleren, waarbij de meeste programmalogica al is voltooid. Ik verwacht dat deze tool vóór januari 2021 wordt gelanceerd.

Hoe u uw bankrekening kunt bevestigen met PayPal

Hoe u uw rijkdom kunt opbouwen in uw veertiger jaren

Hoe de SECURE Act in uw pensioenplan past

SECURE Act:hoe het uw vermogensplanning kan beïnvloeden

Uw pensioen:wat heeft geluk ermee te maken?

Hoe u uw pensioen kunt beschermen tegen een marktdaling

Hoe praat je over geld met je kinderen