“De winst schiet omhoog. Aandelen niet zo veel.” Zo luidt de titel van een New York Times DealBook artikel op 20 juli. Voor degenen die de mantra hebben gehoord dat "bedrijfswinsten de aandelenmarkt stimuleren", verbijstert deze kop. Deze titel sprak me aan, waarschijnlijk omdat ik The Little Book of Common Sense Investing heb gelezen. door John Bogle voor de FinLit Fanatics-boekenclub van deze maand. Laten we enkele lessen uit het boek schetsen en dan kijken hoe dit de huidige situatie kan verklaren waarin de bedrijfswinsten stijgen en de aandelenkoersen niet volgen.

De belangrijkste boodschap van het boek is het begrijpen van de 'meedogenloze regels van eenvoudige rekenkunde', die op hun beurt verklaren waarom u a) zich moet concentreren op de goedkoopste indexfondsen om b) de totale markt in uw portefeuille te repliceren. Het boek gaat echter veel dieper dan dat, daarom vond ik dit artikel interessant.

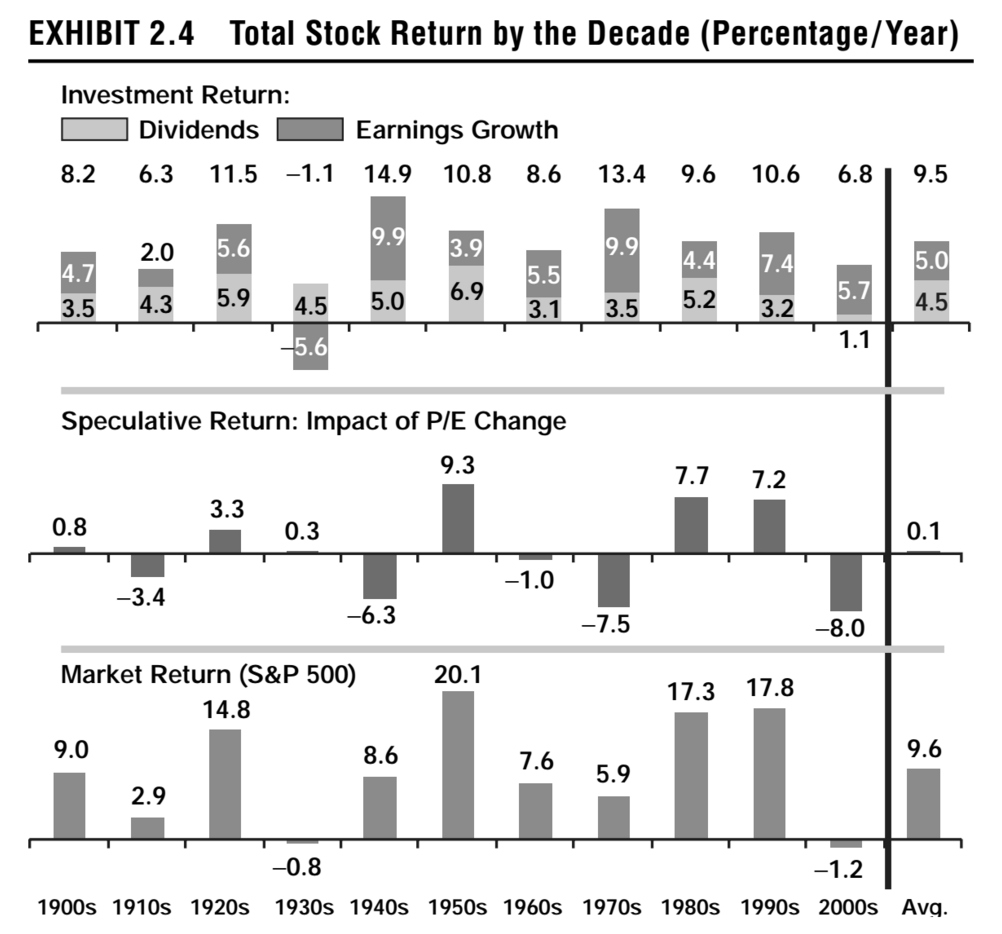

Al vroeg in het boek, hoofdstuk 2, presenteert Bogle enkele historische gegevens over het totale aandelenrendement tussen 1900 en 2016 (Figuur 2.2 in de nieuwste editie). Hij toont de samenstelling van het totale marktrendement (S&P 500) per decennium en ontleedt het beursrendement in zijn drie componenten:

Tel deze drie factoren bij elkaar op en voila, je krijgt het gemiddelde beursrendement.

Zoals de grafiek hierboven uit de editie van 2007 laat zien, is het beleggingsrendement de afgelopen decennia redelijk stabiel geweest, met uitzondering van de decennia van de Grote Depressie en de Grote Recessie. Het speculatieve rendement daarentegen schommelt bijna elk decennium tussen positief en negatief. De belangrijkste uitzondering zijn de positieve rendementen voor zowel de jaren 80 als 90. De jaren 2000 eindigden met een beleggingsrendement van 0,6%, een speculatief rendement van -3,0% en een netto marktrendement van -1,3%. Voor de jaren 2010 tot en met 2016 zijn deze rendementen respectievelijk 11,2%, 1,4% en 12,7%. (Als je deze redenering en dit historische patroon volgt, zouden we ons moeten voorbereiden op een negatief speculatief rendement in het volgende decennium... zeg maar.)

Dus laten we teruggaan naar het artikel. Er werd vermeld dat in de afgelopen vijf jaar meer dan 70% van de bedrijven die elk kwartaal inkomsten rapporteerden, beter waren dan de verwachte inkomsten van analisten. Tot dusver, voor het tweede kwartaal van dit jaar, heeft 87% van de rapportages de verwachtingen overtroffen. De inkomsten zijn gemiddeld meer dan 20% gestegen ten opzichte van het voorgaande jaar. Op basis van de historische gegevens in het boek van Bogle zou je kunnen verwachten dat dit doorwerkt in het totale marktrendement, maar de markt is dit jaar slechts met 4,9% gestegen, nadat hij in januari was teruggevallen van het hoogste punt van het jaar. We moeten dus kijken naar de speculatieve component van het totale rendement voor antwoorden.

We kijken eerst naar de verwachte P/E-ratio's.

De koers-winstverhouding van de S. &P. 500 staat op 16,5, iets boven het 10-jarige gemiddelde van 14,4. Die waardering houdt rekening met een winststijging van bijna 20,6 procent dit jaar, het beste jaarlijkse groeipercentage sinds 2010 .

Met andere woorden, de verwachtingen voor een sterke winstgroei zijn al weerspiegeld in de aandelenkoersen, waardoor de K/W-ratio boven het tienjarig gemiddelde uitstijgt. Recente positieve winstrapporten hebben daarom geen extra impact op de aandelenkoersen.

Andere factoren zijn onder meer het feit dat een groot deel van de recente stijging van de bedrijfswinsten kan worden toegeschreven aan de wijziging in de belastingwetgeving en niet zal worden gerepliceerd. De laatste factor die de aandelenkoersen tegenhoudt, is de onzekerheid over de impact van tarieven en de groeiende handelsoorlog. De effecten beginnen nu pas voelbaar te worden. Zo had de WSJ vandaag een artikel op de voorpagina over de gevolgen die het heeft voor alleen de vleesindustrie. De vleesvoorraden bereikten 2,5 miljard pond, aangezien de productie toenam terwijl de export sterk daalde.

Tot slot, wat we niet kunnen meten of voorspellen, is een ander belangrijk onderdeel van marktbewegingen die door Bogle worden genoemd:emoties. Het NYT-artikel concludeert:

...de relatie tussen winst en beursprestaties is soms niet helemaal duidelijk. Bank of America Merrill Lynch keek naar 90 jaar beursgegevens en ontdekte dat de S. &P. 500 iets meer kans had om een jaar lager te eindigen wanneer de winstgroei 10 procent overschreed dan wanneer het geen dubbele cijfers bereikte.

Wat te doen? Houd de langetermijnvisie vast en maak je er geen zorgen over. Blijf uw goedkope indexfondsen kopen en houd vol. Weet dat u misschien meer wilt sparen om rekening te houden met het feit dat u misschien niet de wind in de rug hebt, aangezien speculatieve rendementen in de toekomst kunnen teleurstellen.

Clubs lenen Indrukwekkende inkomsten lokken slimme investeerders

Voorkeursaandelen

ITC-diversificatie:waarom diversifieert ITC in de FMCG-industrie?

Ondergewaardeerd bouwbedrijf met enorm potentieel rendement

Een doe-het-zelf-aandelenbelegger is een fondsmanager, een analist, een handelaar en een beheerder in één

Dieper graven:twee cent deel II

Dieper graven:sparen en beleggen - het is eenvoudig maar niet gemakkelijk