Weet u of u een enkele vaste storting van meer dan Rs. 1 crore bij State Bank of India, wat is de aangeboden rente?

slechts 3,75%.

Ja, dat klopt.

Om dit in context te plaatsen, een normale spaarrekening bij dezelfde bank betaalt u 4% rente. Waarom zou je überhaupt een vaste storting doen?

En toch is FD een van de beste investeringen.

Maar je moet iets weten. Als u in FD's belegt, moet u erop voorbereid zijn om wat geld te verliezen. Met dank aan negatieve reële rentetarieven, vooral als u in de hoogste belastingschijf zit.

Laten we eens kijken hoe. Stel dat u een rentepercentage van 6% op uw aanbetaling ontvangt. Na een belastingverlaging van 30%, houdt u slechts 4,2% over.

Als uw rentetarief 5% is, houdt u minder dan 3,5% over na belastingaangifte.

Tot zover goed. Het probleem doet zich voor als je naar de inflatie kijkt. Uw persoonlijke inflatie en niet die van overheidsdiensten.

Het is veilig om uit te gaan van een inflatie van ongeveer 10% per jaar.

Dus als u 3,5 tot 4% verdient na belastingaangifte en de inflatie is 10%, dan bent u 6% negatief. Dat is het tempo waarmee uw investeringswaarde afneemt.

Zie je. Het geld moet harder werken om gelijke tred te houden met de inflatie.

Het is tijd om alternatieven te evalueren.

Een van deze alternatieven is het Schuldenfonds. Voordat u zich echter tot deze fondsen waagt, is het goed om enkele feiten te weten over onderlinge schuldfondsen.

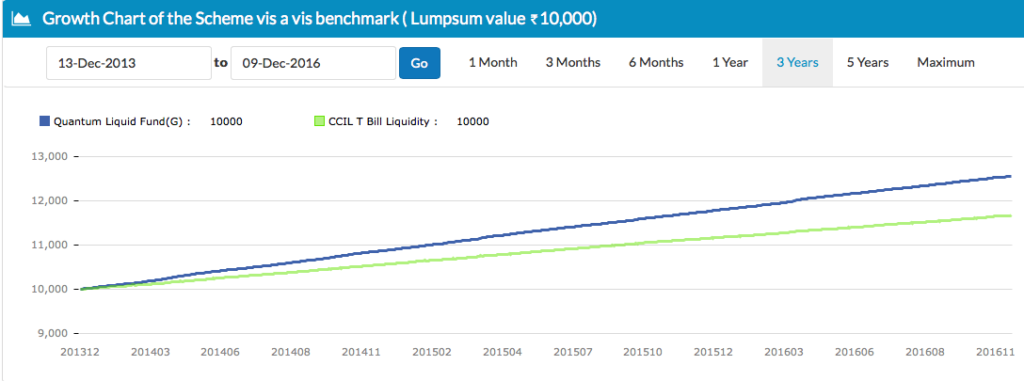

Hierboven laat een liquide fonds een consistente groei zien omdat het belegt in instrumenten op zeer korte termijn. Het renterisico is hier beperkt of niet aanwezig. Dergelijke fondsen proberen niet te anticiperen of te investeren op basis van rentebewegingen.

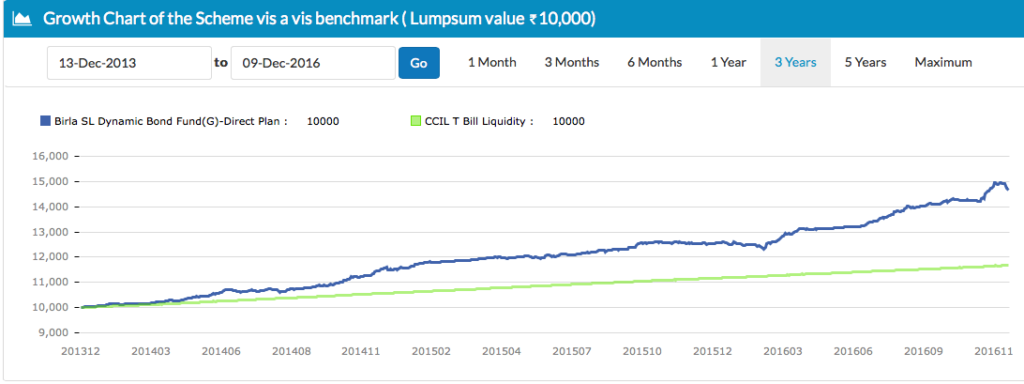

Een dynamisch obligatiefonds probeert te anticiperen op renteschommelingen en beheert zijn beleggingen dienovereenkomstig. Dit voegt risico toe aan de investering en kan leiden tot volatiele waardeschommelingen. Zie de curve de afgelopen 3 jaar op verschillende punten op en neer gaan.

Als u in de lagere of nul belastingschijf zit en u geeft de voorkeur aan zekerheid van kapitaal en rendement, dan is FD's nog steeds de optie voor u. Onthoud echter dat inflatie uw beleggingen aantast.

Maar voor degenen die zich in de hogere belastingschijven bevinden, kan het zinvol zijn om naar beleggingsfondsen met schulden te kijken voor uw activaspreiding.

Overweeg een liquide beleggingsfonds voor minder dan 1 jaar aan investeringen.

Overweeg voor meer dan 1 jaar een ultrakortlopend fonds. U kunt hier meer lezen.

Dat gezegd hebbende, is het raadzaam om geld dat u binnen 5 jaar nodig heeft, te beleggen in FD's of beleggingsfondsen.

Gebruik een van de door Unovest aanbevolen portefeuilles om uw geld te parkeren voor perioden van minder dan 1 jaar of 1 tot 5 jaar op basis van uw risicoprofiel. Log nu in op Unovest en ga naar MF Portfolios.

Opmerking :De bovenstaande namen van beleggingsfondsen voor schulden zijn alleen ter illustratie gebruikt en vormen op geen enkele manier een aanbeveling of advies. Raadpleeg uw beleggingsadviseur om te weten welke obligatiefondsen het beste bij uw portefeuille passen.

5 vragen over schuldfondsen

7 dingen die u moet weten over Amica Insurance

7 dingen die u moet weten over USAA-autoverzekeringen

Ken de categorieën van beleggingsfondsen

De zes dingen die u niet wist over het afbetalen van schulden

5 essentiële dingen om te weten over mobiel bankieren

Wat u moet weten over schuldconsolidatie