Het Franklin Ultra Short Bond-fonds is een beleggingsfonds voor schulden dat belegt in verschillende kortlopende bedrijfsobligaties, overheidseffecten en geldmarktinstrumenten.

Als u naar de participaties van dit fonds kijkt, ziet u dat ze allemaal een kredietrating hebben. Een kredietrating geeft een idee over hoe veilig de belegging is of niet en of de uitgevende instelling in staat is om de schuld op een regelmatige manier af te lossen.

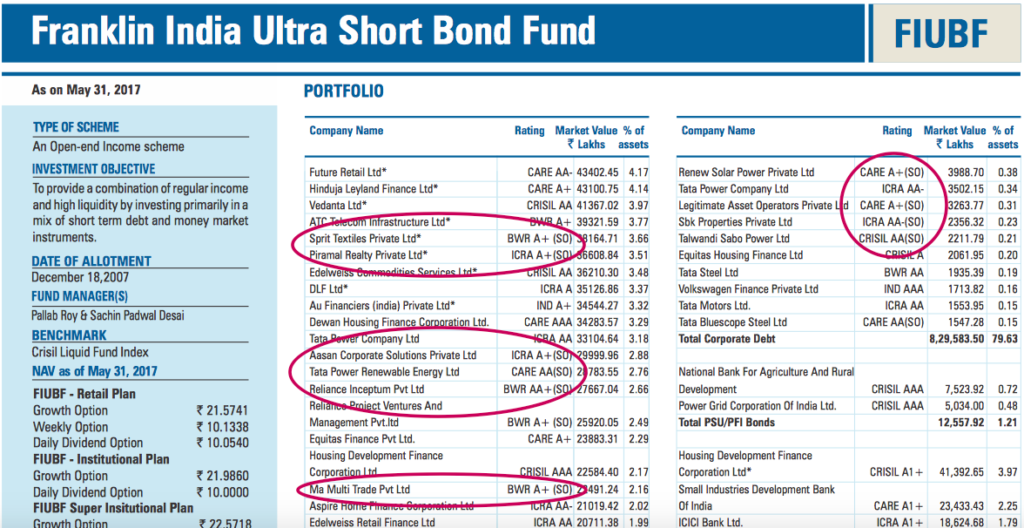

Bekijk hieronder de momentopname. Dit komt uit de laatste factsheet van het Franklin India Ultra Short Bond Fund.

Bron :www.franklintempletonindia.com

Neem nu bijvoorbeeld een paar van zijn bezittingen:

Het eerste woord in deze ratings is de naam van het ratingbureau. De volgende letters AA, A+ verwijzen naar de rating. De hoogste rating is AAA en de laagste is Junk, meestal aangeduid met D.

Schuldinstrumenten met een rating tot BBB- of hoger worden als investment grade beschouwd. Alles lager dan dat is speculatief of rommel.

Zoals u ziet, is er echter dit extra merkteken (SO) bij deze beoordelingen. Wat is dit?

SO verwijst naar een gestructureerde verplichting.

Een gestructureerde verplichting is een aangepaste manier om geld op te halen uit de markt.

Organisaties die deze methode gebruiken, creëren een Special Purpose Vehicle of SPV (meestal een Trust) en verbinden hun bestaande activa of toekomstige vorderingen eraan. Vervolgens creëert het speciale eigendomsrechten die Pass Through-certificaten of PTC's worden genoemd en verkoopt deze aan potentiële investeerders.

Deze certificaten kunnen in verschillende pools of tranches voorkomen, sommige met een hoge kredietkwaliteit en andere met een lagere rang. Als gevolg hiervan genieten ze ook van verschillende retourprofielen.

De investeerders kopen deze certificaten/instrumenten in op basis van hun vermogen om risico's te nemen en verstrekken zo geld aan de organisatie voor verder gebruik. Banken, financiële instellingen, infrastructuurbedrijven gebruiken deze methode veel om geld in te zamelen.

Want een organisatie waarvan de individuele kredietwaardigheid niet goed is, kan een SPV-structuur creëren en een betere beoordeling afdwingen. Hierdoor kunnen ze ofwel meer geld inzamelen dan ze zouden kunnen als organisatie, of tegen lagere rentekosten of beide.

De ratingbureaus gebruiken het SO-teken om deze instrumenten van andere te onderscheiden.

Een gestructureerde verplichting is voor alle praktische doeleinden net zo goed als een vastrentend instrument, behalve de manier waarop het is gestructureerd. Dit kan extra risico's met zich meebrengen.

Het kan bijvoorbeeld liquiditeitsrisico's met zich meebrengen, aangezien de markt voor gestructureerde producten niet erg diep is.

Als er sprake zou zijn van een default uit deze portfolio, is er mogelijk geen ander beroep op herstel mogelijk. Om deze extra risico's te compenseren, kunnen deze instrumenten de investeerders een hogere beloning bieden.

In sommige gevallen hebben deze beleggingen de neiging om hun kredietprofiel te verbeteren door gebruik te maken van verschillende maatregelen. Bijvoorbeeld , kunnen ze gaan voor kredietverbetering waarbij een bank of financiële instelling ermee instemt extra geld te verstrekken om de investeerders van dienst te zijn, voor het geval de kasstromen van de investering zelf zouden lijden.

In andere gevallen staat een groepsmaatschappij of een andere entiteit garant voor de aflossing (retour hoofdsom + rente) van deze investeringen.

Deze kredietverbeteringen en garanties maken gestructureerde verplichtingen aantrekkelijker voor beleggers die bereid zijn meer risico te nemen voor een hogere beloning.

Vanuit het oogpunt van uw bezit aan schuldfondsen, moet de fondsbeheerder rekening houden met het beleggingsmandaat van het fonds en kijken of een dergelijke belegging in het profiel past. Als het fonds een mandaat heeft om alleen te gaan voor AAA-beleggingen zonder blootstelling aan gestructureerde beleggingen of derivaten, dan zouden dergelijke beleggingen NEE NEE moeten zijn.

Als het fondsmandaat dit toelaat, moet de beheerder de risico-opbrengstverhouding bepalen en evalueren of het risico met de belegging voldoende wordt gecompenseerd via rendement.

Voor het Franklin-fonds hebben de meeste gestructureerde obligatie-instrumenten een rating van A+ of hoger. Dit geeft aan dat ze een goed kredietprofiel hebben en waarschijnlijk zowel de hoofdsom als de rente aan de belegger zullen terugbetalen.

Dat gezegd hebbende, moet de fondsbeheerder een originele evaluatie van het instrument uitvoeren en niet volledig vertrouwen op de kredietbeoordeling van een derde partij*.

Er zijn in het verleden gevallen geweest waarin fondsen twijfelachtige schuldinstrumenten aanhielden die later door kredietbureaus werden verlaagd. De verlaging leidt tot een daling van hun verhandelbaarheid en heeft een negatieve invloed op de waarde van de participatie in de portefeuille van een fonds. We hadden last van JP Morgan (vanwege de Amtek Auto-crisis) en Taurus-fondsen.

De fondsen van Franklin en ook ICICI Prudential werden beïnvloed door JSPL-downgrades die het met verlies moest verkopen. Hier is een gerelateerd artikel.

Dit was echter geen gestructureerde verplichting. Het waren gewone uitgiften van vastrentende bedrijfsschulden.

Voor u als belegger is het belangrijk om uw geld toe te vertrouwen aan een beheerder die geen onnodige risico's met uw geld neemt. En ook u, samen met uw adviseur, moet de portefeuille in de gaten houden om te zien of uw portefeuillerisico overeenkomt met uw persoonlijke risicovoorkeur.

Opmerking :*De werking van kredietbeoordelaars is de laatste tijd twijfelachtig geweest. Men kan ze echter gebruiken als input en niet als laatste parameter om tot een investeringsbeslissing te komen.

Wat betekent geld voor liquidatie?

Kunnen NRI's beleggen in Indiase beleggingsfondsen? Ja en Nee!

De RA-RE-gebeurtenis treft beleggingsfondsen voor schulden

Hoe risico's in beleggingsfondsen te meten?

Deze 71 beleggingsfondsen werden in september 2019 getroffen door verlagingen van de rating van obligaties

Indexfondsen selecteren:laagste kosten betekent niet de laagste tracking error!

Bent u zich bewust van deze onzichtbare beleggingsfondsrisico's?