Het is algemeen bekend dat midcap- en smallcapfondsen volatiel zijn. Ze kunnen in korte tijd geweldige rendementen of verliezen opleveren. Is het zinvol voor beleggers om tactisch winst te boeken uit mid-cap en small-cap beleggingsfondsen? Laten we het uitzoeken.

Als analist is het belangrijkste doel van tactische activaspreiding of markttiming om het portefeuillerisico te verlagen. Een hoger rendement is slechts een wenselijk neveneffect. Als belegger is het belangrijkste doel om de volatiliteit in de groei van de portefeuille te verlagen naarmate de deadline voor het doel nadert. Ook wanneer we een strategie in het verleden testen, hangt het rendementsverschil tussen een tactische strategie versus een "elke maand kopen"-strategie af van het feit of de markt in de bestudeerde periode is gecrasht of niet. Het risicoverschil zal min of meer onafhankelijk zijn van marktstijgingen en -dalingen.

Er zijn veel dingen die u moet overwegen voordat u met een strategie voor het boeken van winst komt. In wat volgt, zal ik "elke maand kopen en vasthouden" mid-cap of small-cap fonds (systematisch beleggen bij gebrek aan een beter woord) vergelijken met mid/small-cap + large-cap tactische strategie.

Dat wil zeggen dat we, afhankelijk van de marktomstandigheden, een tactische toewijzing van een mid-capfonds (of small-capfonds) naar een large-capfonds en vice versa zullen overwegen. Hierdoor blijft de equity:vastrentende asset allocatie van de beleggersportefeuille ongewijzigd. Alleen de marktkapitalisatie van het aandelengedeelte zal variëren.

Ik heb geen rekening gehouden met exitheffingen en belastingen, zoals gewoonlijk gedaan in alle eerdere tactische asset-allocatiestudies. Twee redenen (1) de systematische portefeuille hier heeft alleen aandelen in tegenstelling tot die (2) mijn doel is om te controleren hoe tactische bewegingen het risico verlagen. Als een belegger niet bereid is om winst te boeken uit angst voor belastingen, dan moet hij verliezen lijden. Je kunt geen cake eten en het ook hebben.

We hebben 43 10-jarige backtests vanaf 1 april 2005 overwogen en gebruiken de Nifty Midcap 150 TR Index, Nifty Small Cap 250 TR Index en Nifty 50 TR Index. Het gebruik van actieve fondsen kan de voordelen van tactische winstboekingen verminderen, maar het gebruik ervan in een back-test zal leiden tot vooroordelen. Nogmaals, een belegger kan geen taart eten en het ook hebben.

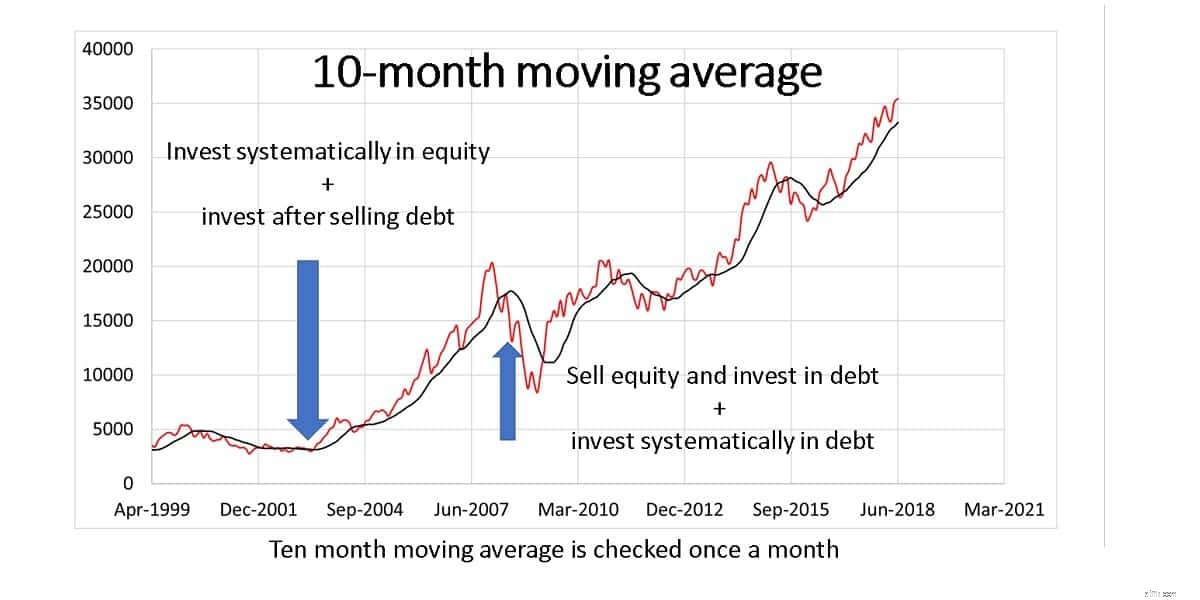

Lezers herinneren zich misschien dat ik een gedetailleerde analyse van de tactische activaspreiding heb gedaan met het voortschrijdend gemiddelde over tien maanden (10 MMA). Raadpleeg dit artikel voor volledige details. Hier is een relevante afbeelding. Vervang voor dit onderzoek eigen vermogen door mid-cap of small-cap en schuld door handige 50.

Ik zal hieronder alleen de kern van de methode geven. We zullen twee benaderingen overwegen:(1) enkele 10 MMA en (2) dubbele 10 MMA.

Kijk naar de prijs van de Midcap-index aan het begin van de maand. Als het hoger is dan de gemiddelde prijs van de laatste tien maanden, koop dan alleen mid-caps, verkoop bestaande NIfty 50-posities en investeer in mid-caps. Als de huidige prijs daarentegen <10 MMA is, verkoop dan alle midcap-posities, investeer in Nifty 50 en blijf beleggen in Nifty 50. We zullen deze methode vergelijken met een SIP in de midcap-index. Dezelfde strategie zal ook worden gebruikt voor small-capindices.

In dit geval nemen we beslissingen van zowel Midcap als Nifty 10 MAA's.

Wanneer Midcap-prijs> Midcap 10 MMA OF Nifty price> Nifty 10 MMA, koop midcaps, verkoop bestaande Nifty-holdings en koop er midcaps mee.

Wanneer Midcap-prijs

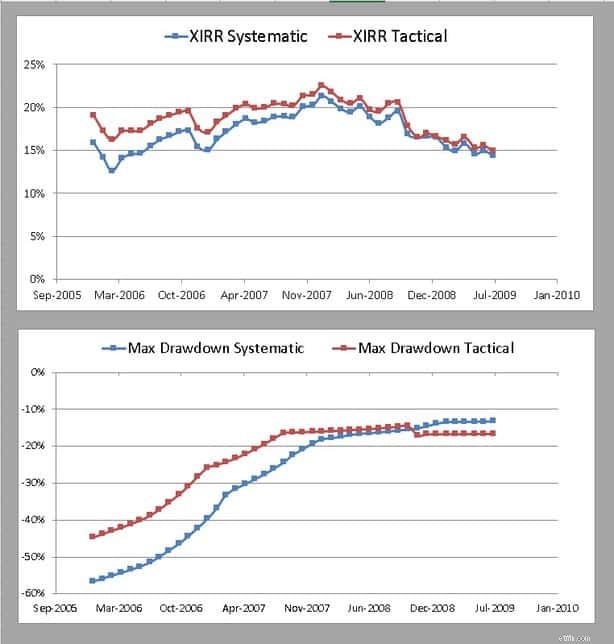

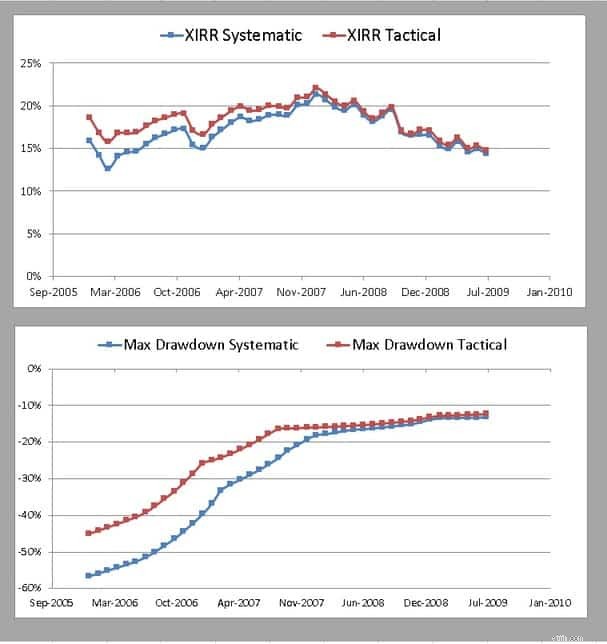

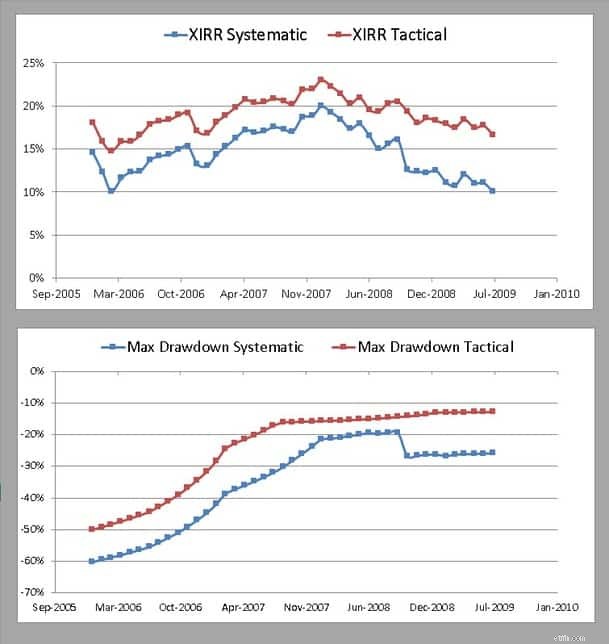

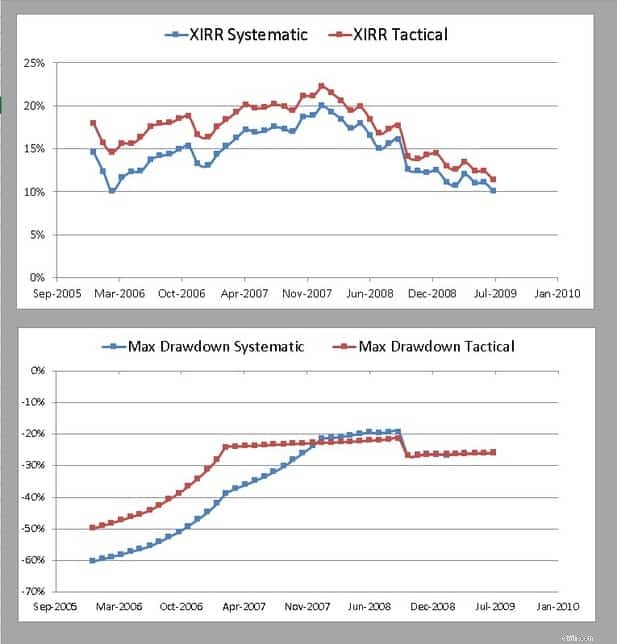

Overweeg eerst de 43 backtests. Bovenste paneel toont de XIRR-vergelijking op jaarbasis. Merk op dat de tactische strategie het altijd goed heeft gedaan. Het kwantum van outperformance hangt af van het feit of het raam een marktcrash heeft gezien of niet. Het onderste paneel toont de portefeuilleopname. Dat is de maximale val van een piek. Typisch heeft de tactische strategie een lagere daling van piek. Vergelijkbare grafieken voor andere methoden worden hieronder weergegeven zonder verder commentaar.

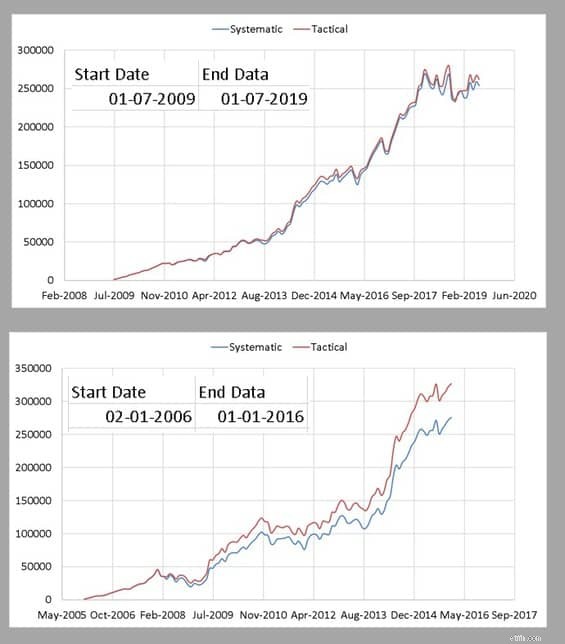

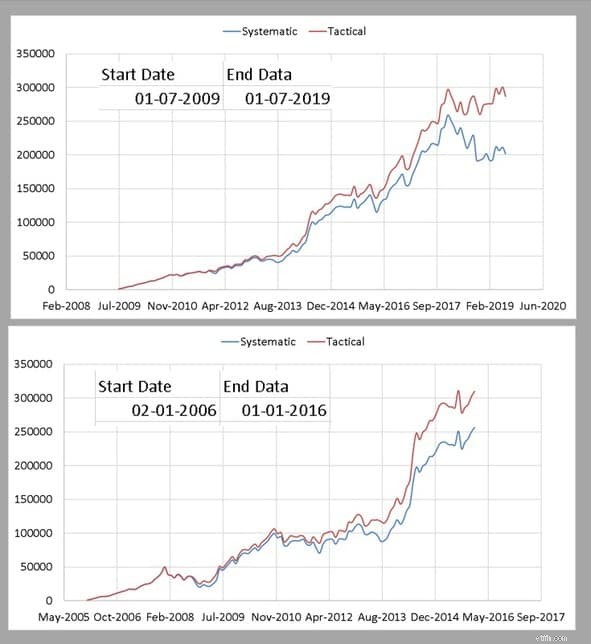

Vervolgens kijken we naar twee groeigrafieken voor de portefeuille. Houd er rekening mee dat hierboven 43 van dergelijke gevallen zijn verzameld.

Als we twee 10-MMA's gebruiken (zowel Midcap 150 als Nifty 50), is de outperformance van het rendement iets lager en de outperformance van het risico (onderste paneel) iets hoger.

Merk op dat het voordeel van het boeken van winst uit smallcaps groter is dan bij midcaps.

Ik zou willen voorstellen om geen small-cap beleggingsfondsen te hebben, maar als dat zo is, zorg er dan eerst voor dat uw small-cap beleggingsfonds beter presteert dan deze benchmark! Dan zou ik de bovenstaande winstboekingsstrategie aanbevelen. Lees meer: Zes consistente smallcap-beleggingsfondsen die presteren

Er is ook een duidelijk voordeel voor mid-cap beleggingsfondsen, maar hier moet de belegger de basisprincipes van portefeuillebeheer en activaspreiding beter waarderen dan het bovenstaande. Ik zal het dus niet aan iedereen aanbevelen. Dit is echter gunstig voor degenen met een duidelijk doelcorpus.

Waarom geen large- en mid-cap-fondsen of mid- en small-capfondsen gebruiken in plaats van dergelijke winstboekingen? Ja tegen de eerste. Bij dat laatste is het risico te groot en is wat tactisch spel naar mijn mening noodzakelijk. Wat denk je? Ga je dit uitproberen? Winstboeking van midcap-fondsen

Single MMA-strategie (midcap)

Dubbele MMA-strategie (midcap)

Winstboeking van small-capfondsen

Winstboeking van small-capfondsenEnkele 10 MMA (small caps)

Hier zijn twee van de 43 backtest-voorbeelden.

Hier zijn twee van de 43 backtest-voorbeelden.

Dubbel 10 MMA (Small caps)

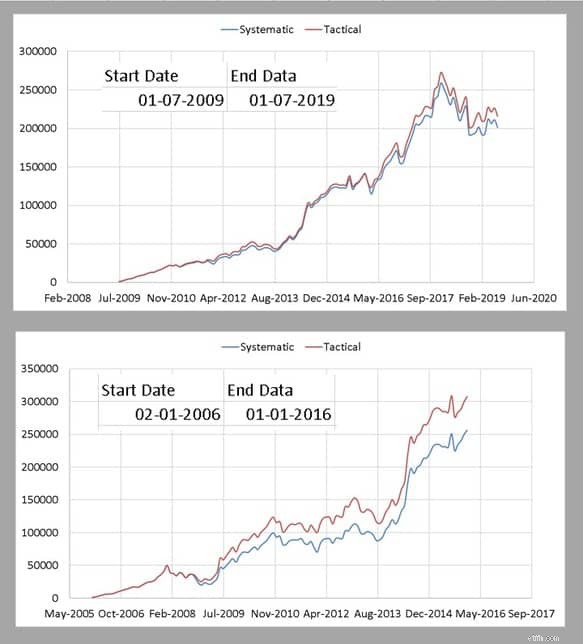

Ten slotte twee voorbeelden van backtests.

Ten slotte twee voorbeelden van backtests. Moet u winst boeken van mid-cap en small-cap beleggingsfondsen?

Moet u winst boeken van mid-cap en small-cap beleggingsfondsen?

Moet u winst boeken in uw beleggingsfondsen?

Principal Small Cap Fund – NFO – Moet je beleggen?

5 financiële cijfers die elk klein bedrijf vanaf dag 1 zou moeten volgen en waarom

Hoe alleen winsten van beleggingsfondsen inwisselen?

Particulieren moeten belasting betalen over dividenden van aandelen en beleggingsfondsen!

Waarom een SIP in Small Cap Mutual Funds een verspilling van geld en tijd is

SBI &DSP Small Cap Funds heropenen forfaitaire beleggingen:moet u investeren?