Eerder schreef ik over de mediane leeftijd van private equity-portfoliobedrijven bij het verlaten. Ik liet ook de spreiding zien in holding perioden voor deze verlaten portfoliobedrijven. In deze studie onderzoek ik de leeftijdsverdeling van momenteel gehouden Amerikaanse portefeuillebedrijven.

Deze grafiek is in feite de vorm van de parade van toekomstige exits van PE-portefeuillebedrijven.

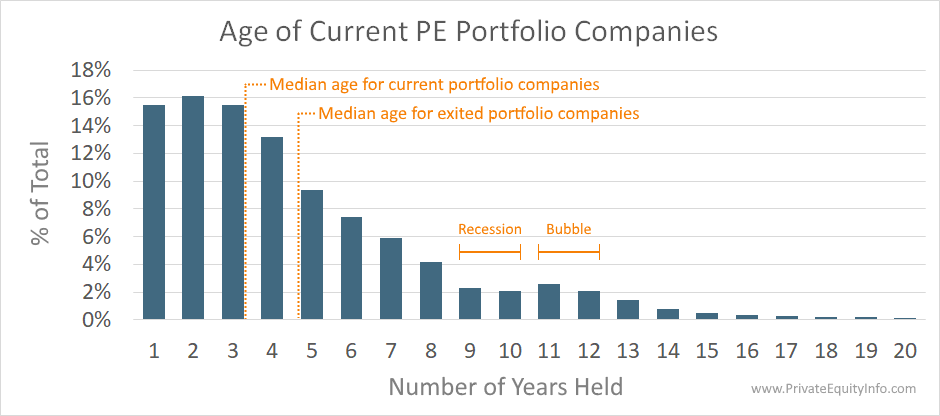

Zoals eerder gemeld, is de mediane duur van de deelneming voor bedrijven in de private-equityportefeuille 4,9 jaar bij uittreding. De mediane leeftijd van de huidige portefeuilleposities is echter 3,3 jaar. Hoewel we zouden verwachten dat de huidige portefeuillebedrijven minder verouderen dan de uitgetreden bedrijven, is deze kloof (tussen 4,9 en 3,3) groot genoeg dat ik denk dat we de mediane leeftijd van de uitgetreden portefeuillebedrijven in de loop van de tijd iets meer zullen zien dalen, (tenzij de algemene dynamiek in de sector op korte termijn verandert).

Deze trend van afnemende bezitsperiodes is intuïtief, in die zin dat private-equityfirma's sneller gunstige rendementen behalen voor hun portfoliobedrijven in een bullmarkt met groeiende waarderingsmultiples. En in alle opzichten zijn de waarderingen momenteel hoog.

Opvallend is dat we de effecten van de laatste zeepbel (2006 – 2007) en de daaropvolgende recessie (2009 – 2010) nog kunnen zien. Dit blijkt uit de lichte daling in de staafgrafiek voor de jaren 9 – 10 (recessie) en de lichte stijging in de grafiek voor de jaren 11 – 12 (bubbel).

Recessie – Portefeuillebedrijven die 9 – 10 jaar geleden werden gekocht, werden gekocht rond 2009 – 2010. Destijds was de recessie ontmoedigend en waren de waarderingen laag vanwege de extreme onzekerheid in de markt en in de algehele economie. Portefeuillebedrijven die in deze periode werden gekocht, werden vaak tegen gunstige waarderingen gekocht en werden snel opgetild door het daaropvolgende economische herstel en door een natuurlijke meervoudige expansie toen de onzekerheid begon af te nemen. Bijgevolg hoefden de PE-firma's deze portfoliobedrijven niet zo lang aan te houden om een voldoende ROI op te leveren. Dit is de reden waarom we minder huidige portfoliobedrijven zien die 9 - 10 jaar oud zijn.

Bubbel – Omgekeerd waren de bedrijfswaarderingen vlak voor de recessie – de zeepbeljaren 2006 – 2007 (11 – 12 jaar geleden) op een hoogtepunt. Portefeuillebedrijven die in deze periode werden gekocht, werden waarschijnlijk snel gedevalueerd toen de recessie toesloeg. Over het algemeen zijn deze portfoliobedrijven langer aangehouden omdat de PE-bedrijven meer tijd nodig hadden om te herstellen van aankopen op het hoogtepunt en door de recessie heen te werken.