Het vorige artikel over het opbouwen van een pensioenportefeuille met twee ETF's raakte een gevoelige snaar bij de lezers van deze blog.

Om de aanpak samen te vatten, kunt u een goedkope, goedkope makelaar gebruiken die toegang heeft tot handel op de Amerikaanse markten. U kunt een grote ETF selecteren die wereldwijde aandelen dekt en een vergelijkbare wereldwijde ETF voor obligaties in gelijke verhoudingen. U kunt een pensioenportefeuille produceren die meer dan 90% kans heeft om 40 jaar te overleven tegen een redelijk opnamepercentage van 4%. De kans op succes neemt toe als u na uw 65e met pensioen gaat en uw uitgaven kunt aanvullen met CPF Life-uitkeringen.

In de eerder uitgevoerde back-tests wordt de wereldwijde aandelen-ETF als proxy weergegeven door de Vanguard Total World Stock Index Fund ETF ("VT") en de wereldwijde obligatie als proxy door Vanguard Total World Bond ETF ("BNDW").

Een punt van ontevredenheid over het model is de specifieke asset-allocatie van 50:50.

Zou het mogelijk zijn om de prestaties van de portefeuille te verbeteren met de nieuwste en belangrijkste beleggingsbenaderingen van de beste hedgefondsbeheerder ter wereld?

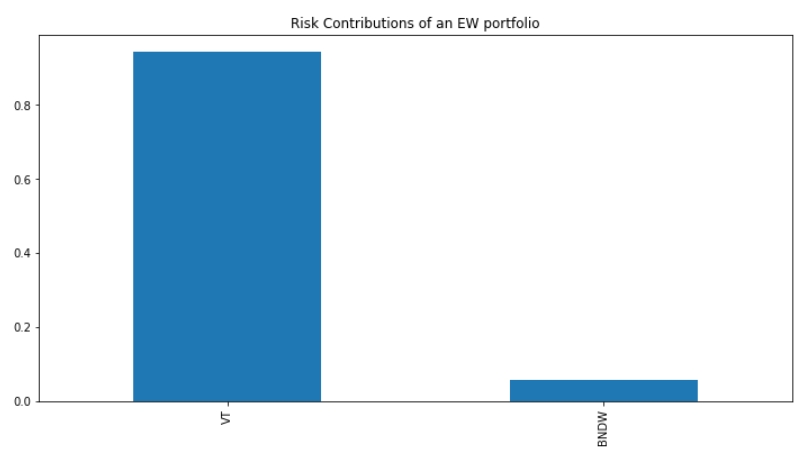

Een van de inzichten die we hebben over ETF's voor aandelen en obligaties, is dat het grootste deel van het risico dat u als belegger neemt, zich concentreert op de aandelen-ETF. Na een week lang kwantitatieve beleggingscursussen bij Coursera te hebben gevolgd, kon ik eindelijk een diagram maken dat het risico per ETF kan uitsplitsen, dat ik hier kan weergeven.

Dit is het belangrijkste inzicht van de risicopariteitsbenadering die gepopulariseerd is door Ray Dalio's Bridgewater Associate hedgefonds.

De vraag is of we de performance van onze pensioenportefeuille kunnen verbeteren als we de risicobijdrage van zowel de aandelen- als obligatie-ETF's gelijk kunnen maken. Zonder de wiskunde door te nemen en zich bezig te houden met het mysterieuze proces van kwadratische optimalisatie, moet de lezer weten dat dit intuïtief zou moeten betekenen dat hij een grotere toewijzing in de Bond ETF moet nemen.

Dit is precies waar ik mijn weekend aan heb besteed:

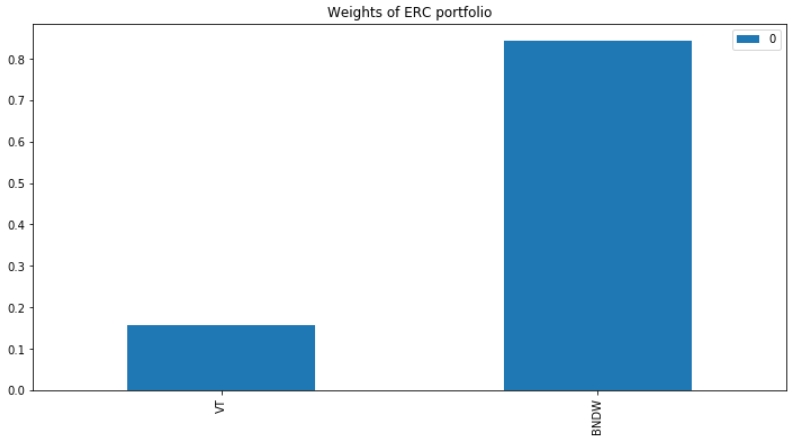

Als we een asset-allocatie kiezen die gelijk is aan de risicobijdrage, verandert de asset-allocatie drastisch:

Meer dan 80% zal moeten worden toegewezen aan obligaties om deze benadering van beleggen toe te passen.

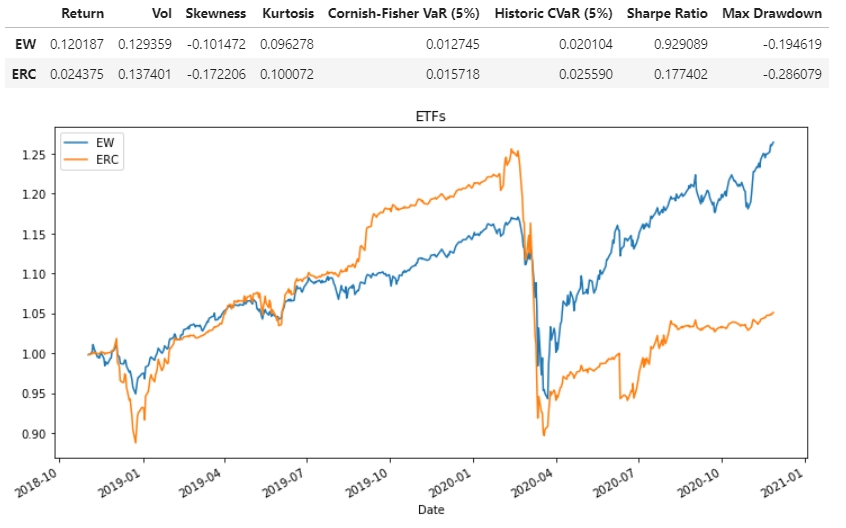

De volgende stap zou zijn om een dergelijke strategie te testen en te vergelijken met een 50:50-benadering. Zou een systeem dat het risico egaliseert (ERC) beter presteren dan een eenvoudige 50:50 gelijkgewogen strategie (EW)?

Helaas, tot mijn teleurstelling, presteert de strategie ondermaats niet alleen in termen van rendement, maar ook in termen van voor risico gecorrigeerde prestaties (Sharpe-ratio).

U kunt zelfs getuige zijn van het exacte tijdstip waarop de risicopariteitsstrategie sterft - deze presteerde beter dan vóór de Covid-19-crash in maart en presteerde daarna ondermaats. :50 portefeuille. Misschien weerspiegelt dit de recente ellende van de Bridgewater Associates-portfolio.

De resultaten waren bitter teleurstellend voor mij, aangezien ik het grootste deel van de week besteedde aan het ontwikkelen van de tool voor ERM-studenten om hun aandelenallocaties te verfijnen met behulp van deze risicopariteitsbenadering. Ik heb soortgelijke underperformance gezien bij het observeren van risicopariteitsportefeuilles bestaande uit lokale banken en blue-chip REIT's.

Hoewel dit een uitgebreide en wiskundige oefening is, wat zijn de cruciale lessen voor de particuliere belegger?

Wat nog belangrijker is, de hand van de doe-het-zelf-investeerder is nog nooit zo fantastisch geweest. Het kiezen van een kortingsmakelaar kan betekenen dat u slechts ongeveer 0,08% per transactie betaalt, en u kunt 2-3% aan jaarlijkse uitgaven houden die u aan een beleggingsprofessional zou hebben betaald.

Ik zal proberen andere functies aan mijn tool voor activatoewijzing toe te voegen, zoals een wereldwijde portefeuille met minimale variantie.

Het is misschien ook tijd om na te denken over hoe het tegenovergestelde van een risicopariteitsportefeuille eruit zou moeten zien.