Tot 2018 werden alle futures- en optiecontracten in contanten afgewikkeld. Bij deze afwikkeling moest de koper of verkoper zijn positie in contanten afwikkelen zonder de onderliggende waarde daadwerkelijk in ontvangst te nemen bij het verstrijken van het contract. Volgens de SEBI-circulaire van 11 april 2018 is fysieke afwikkeling echter verplicht als een handelaar aandelenfutures en optiecontracten aanhoudt die na afloop in aanmerking komen voor fysieke levering.

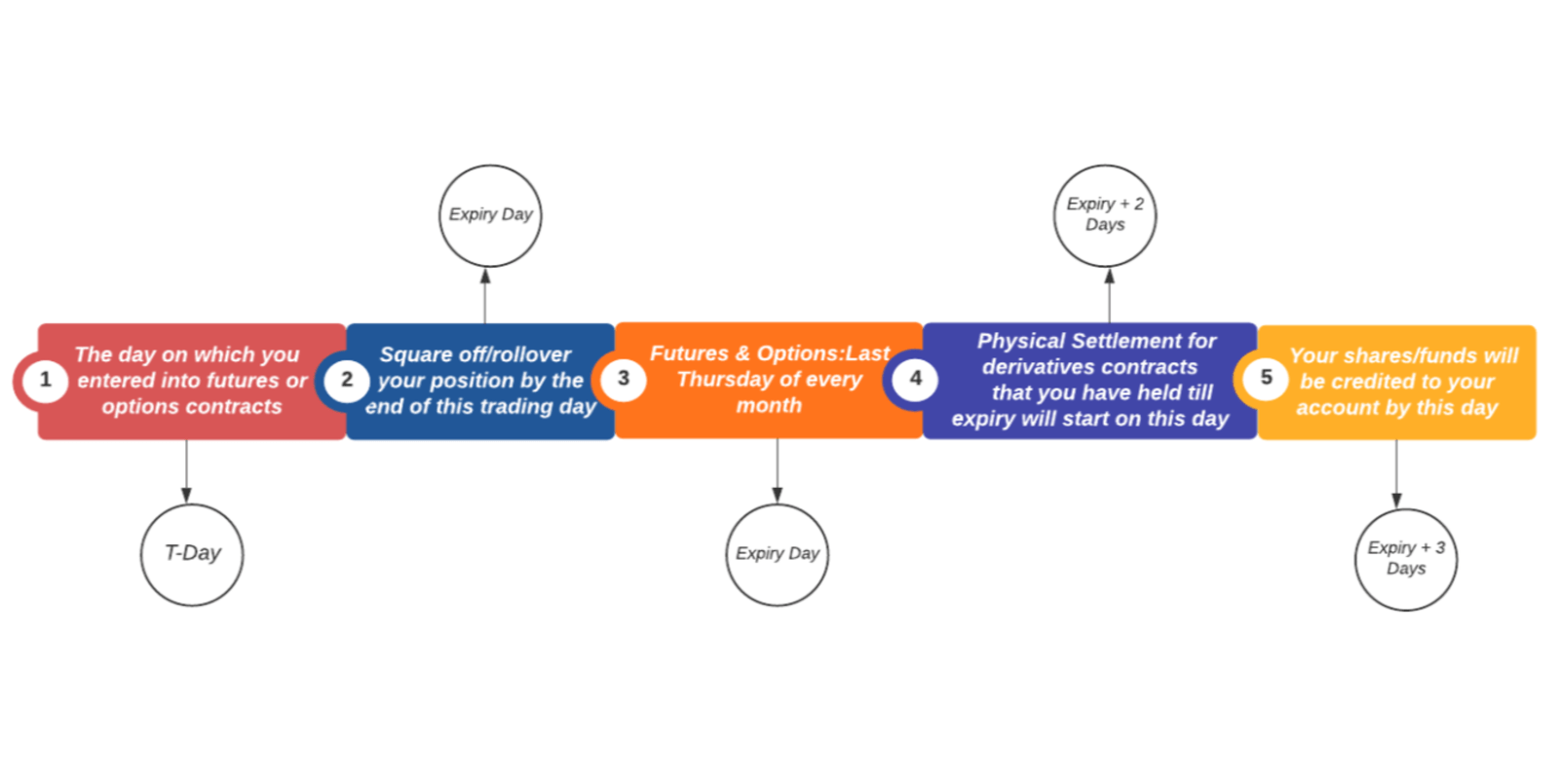

Voordat we verder gaan, laten we eerst begrijpen wat fysieke nederzetting is. Een fysieke afwikkeling betekent dat bij het verstrijken van het futures- en optiecontract de daadwerkelijke fysieke levering van aandelen of grondstoffen op uw Demat-rekening moet plaatsvinden in plaats van contante afwikkeling. Als u bijvoorbeeld de futures van het XX-bedrijf heeft verkocht en uw positie niet hebt doorgerold of gesloten tot de vervaldatum, moet u verplicht fysieke levering van aandelen geven. Aan de andere kant, als u de future had gekocht en uw positie niet had gewijzigd tot de vervaldatum, dan moet u de fysieke levering van aandelen op uw Demat-rekening nemen door de volledige waarde van het contract te betalen.

Dit fysieke leveringsproces wordt uitgevoerd voor alle aandelenderivaten (futures en opties). Indexopties zoals NIFTY, FINNIFTY en BANK NIFTY worden echter alleen contant afgerekend.

Alle aandelenfuturesposities die aan het einde van de vervaldag open zijn, moeten fysiek worden afgewikkeld.

– Long futures-positie zal resulteren in het kopen (ontvangen) van de aandelen

– Short futures-positie zal resulteren in de verkoop (levering) van de aandelen

Opmerking:voor optiecontracten wordt maandelijks aflopen beschouwd om het fysieke leveringsproces uit te voeren.

Weten hoe de afrekeningswaarde voor fysieke levering moet worden berekend, is van het grootste belang. Lees verder om de berekening voor futures en opties te kennen.

De uiteindelijke afrekenprijs van het contract is de afrekeningswaarde van de levering. Stel bijvoorbeeld dat u een long futures-positie hebt van 1 lot van 200 aandelen van XYZ Company tot de vervaldatum op ₹ 2000 elk (zoals op de contractdatum). Dan is de afwikkelingswaarde ₹ 4.000.000 (2000 * 200) . In dit geval, om de aandelen fysiek af te wikkelen, moet u de aandelen kopen door de totale afwikkelingswaarde te betalen, d.w.z. ₹ 4.000.000.

Het wordt als volgt berekend:

Uitoefenprijzen van de optiecontracten * Aantal

Laten we dit beter begrijpen met een voorbeeld. U heeft een korte call-optiepositie van 1 lot van 250 aandelen van XYZ Company tot de vervaldatum op ₹ 1800 elk (deze prijs is zoals op de datum waarop u het contract aanging en staat bekend als de uitoefenprijs). Dan is de afwikkelingsprijs ₹ 450.000 (1800*250). In dit geval, als de onderliggende prijs van het XYZ-bedrijf ₹ 2000 is, bevindt uw contract zich in een in-the-money-positie. Om de aandelen fysiek te vereffenen, moet u 250 aandelen op uw Demat-rekening hebben, waartegen u ₹ 450.000 (1800*250) ontvangt door de uitwisseling.

Voor Futures en ITM Short (Call &Put) Optieposities

Op de expiratiedag zal de marginvereiste voor deze posities toenemen tot 40% van de contractwaarde of SPAN + Exposure, welke van beide het hoogste is.

Voor ITM Long (Call &Put) Optieposities

Volgens de uitwisseling circulaire , zal de vereiste marge voor alle bestaande lange ITG-posities 4 dagen voor de vervaldatum (d.w.z. de laatste donderdag van elke maand) op een gespreide manier beginnen te stijgen, zoals hieronder vermeld.

Dag Marge van toepassing Vervaldag – 4 (vrijdag einde van de dag)10% van de berekende leveringsmarge Vervaldag – 3 (maandag einde van de dag)25% van de berekende leveringsmarge Vervaldag – 2 (dinsdag einde van de dag)45% van de levering berekende marge Vervaldag – 1 (woensdag einde van de dag)70% van de berekende leveringsmargeWat gebeurt er als de effecten niet worden geleverd/onvoldoende fondsen in een fysieke afwikkeling?

– In geval van korte levering onder de fysieke afwikkeling – De aandelen zullen worden geveild en een boete zal worden opgelegd

– Bij onvoldoende middelen – Er wordt een boete voor margetekort geheven en kan leiden tot een op risico gebaseerde verrekening

– In geval van niet-naleving van de margevereisten – Er wordt een boete voor margetekort in rekening gebracht

De fysieke leveringsregeling had een aanzienlijke impact op de derivatenmarkt en hielp bij het verminderen van de volatiliteit op de markt. Ook heeft het het onderhoud van Demat-accounts verplicht gemaakt voor de handelaren. Dit alles in overweging nemend, is het raadzaam om uw posities vóór het verstrijken af te bakenen/doorrollen om een last van hogere marges, boetes, voldoende saldo en prijsrisico te verminderen.