Beleggen is een van de beste manieren om uw zuurverdiende geld voor u te laten werken. Door te beleggen in activa zoals aandelen en obligaties, kunt u uw geld gebruiken om meer geld te verdienen. Dat is een groot verschil met simpelweg je geld sparen, in welk geval je vermogen niet groeit en zelfs kan afnemen als gevolg van inflatie. Beleggen genereert een passief inkomen waarop u later kunt terugvallen voor een regenachtig dagfonds, voor het kopen van een huis of om van uw pensioen te genieten.

Uiteindelijk gaat het investeren van uw geld over het creëren van financiële zekerheid. Het bevordert niet alleen een goede financiële discipline nu, maar zorgt er ook voor dat je later genoeg geld hebt gespaard voor alles wat het leven in petto heeft.

Als u klaar bent om uw geld te beleggen en uw vermogen in de loop van de tijd te laten groeien, is deze gids iets voor u. We behandelen alle basisprincipes van beleggen, van de verschillende soorten beleggingen tot hoe u kunt kiezen waar u uw geld wilt plaatsen.

Inhoud bekijken

Het doel van beleggen is om uw vermogen in de loop van de tijd te vergroten. Dat betekent in wezen geld verdienen met het geld dat je al hebt of krijgt als inkomen uit een baan.

Dus waarom zou u rendement op uw geld willen zien? De redenen verschillen van persoon tot persoon.

Voor veel mensen is de belangrijkste reden om te investeren het verkrijgen van financiële zekerheid. Door uw vermogen in de loop van de tijd te laten groeien, kunt u het bedrag dat u aan geld moet denken verminderen wanneer u overweegt met pensioen te gaan of de mogelijkheid krijgen om vervroegd met pensioen te gaan als u dat wilt. Het hebben van meer rijkdom geeft je ook een kussen voor het geval je ooit je baan verliest of er een medisch noodgeval of overlijden in de familie is. Door financiële onafhankelijkheid te verwerven door middel van investeringen kunt u ook een huis kopen, uw kinderen naar de universiteit sturen of zelfs uw baan opzeggen en een levenslang doel nastreven.

Als alternatief kan beleggen een manier zijn om niet uw eigen financiële onafhankelijkheid, maar die van de volgende generatie te garanderen. Door uw vermogen tijdens uw leven te laten groeien, kunt u een erfenis achterlaten voor uw kinderen of kleinkinderen. Investeringen kunnen zelfs een manier zijn om rijkdom op te bouwen die u uiteindelijk aan een goed doel schenkt om een significant verschil in de wereld te maken.

Uiteindelijk is er niet één reden om te investeren of een enkele reden die beter is dan alle andere. Maar voor de overgrote meerderheid van de mensen is beleggen een goede financiële beslissing die op den duur een wereld aan opties kan openen.

De beste plaats om te beginnen met beleggen is om de basisvoorwaarden van de handel te begrijpen. Echt, dat begint met begrijpen wat we bedoelen met het woord 'beleggen' zelf.

Technisch gezien is alles wat uw geld in de loop van de tijd verhoogt, een investering. In die zin zou je geld op een spaarrekening kunnen zetten als beleggen. Maar als mensen het over beleggen hebben, hebben ze het meestal over het aanhouden van specifieke activa zoals aandelen, obligaties of onroerend goed.

Hier zijn enkele andere termen die u moet kennen:

Er is een enorm aantal verschillende soorten investeringen, waarvan sommige erg creatief zijn. Maar het overgrote deel van het geïnvesteerde geld wordt verdeeld in vijf veelvoorkomende soorten activa:aandelen, obligaties, fondsen, spaarrekeningen en onroerend goed.

Aandelen zijn eigendomsaandelen in een specifiek bedrijf. Als u bijvoorbeeld één aandeel van Apple bezit, bezit u een klein percentage van het bedrijf.

Er zijn twee manieren waarop aandelen u kunnen helpen uw vermogen te vergroten. De eerste is prijsstijging in de tijd. Wanneer een bedrijf het goed doet - dat wil zeggen, zijn inkomsten of winst stijgen - gaat de prijs van de aandelen die u bezit omhoog. Als u uw aandelen zou willen verkopen, krijgt u meer geld terug dan wat u ervoor hebt betaald (een rendement).

De tweede manier waarop aandelen helpen om uw geld op te bouwen, is door dividenden uit te keren. Niet alle aandelen bieden dividend, maar veel aandelen van grote, gevestigde bedrijven doen dat wel. Een dividend is in wezen een uitbetaling die maandelijks, driemaandelijks of jaarlijks wordt gedaan. U kunt dividendgeld gebruiken als passief inkomen of het opnieuw beleggen in meer aandelen.

Een obligatie is als een I.O.U. Notitie. Wanneer u een obligatie koopt, geeft u in wezen een lening aan een bedrijf of overheid. Gewoonlijk is een individuele obligatie slechts één aandeel van een veel grotere lening.

Het voordeel van het kopen van een obligatie is dat u een vast, passief inkomen krijgt. Het bedrijf of de overheid die de obligatie heeft uitgegeven, keert met regelmatige tussenpozen rente uit over de obligatie. Aan het einde van de looptijd van de obligatie (die maanden of jaren kan zijn), betalen ze ook uw hoofdsom terug, zodat u opnieuw kunt beleggen in een andere obligatie.

Het belangrijkste om in gedachten te houden over obligaties is dat sommige risicovoller zijn dan andere. Er is altijd een kans dat de emittent van de obligatie in gebreke blijft, wat betekent dat u niet wordt terugbetaald. Hoe riskanter de obligatie, hoe hoger uw rentebetalingen.

Fondsen zijn manden met activa. Het voordeel van een fonds is dat u een hele portefeuille in één keer kunt kopen, in plaats van deze alleen stukje bij beetje samen te stellen. De prijs van het fonds zal stijgen of dalen, afhankelijk van de prestaties van de aandelen, obligaties of andere activa die erin zitten.

Het nadeel is dat fondsen iemand nodig hebben om ze te beheren, dus ze zijn niet gratis. U kunt verwachten dat u elk jaar 0,1% tot 3% van uw totale fondsinvestering aan vergoedingen betaalt.

Er zijn twee hoofdtypen fondsen:beleggingsfondsen en op de beurs verhandelde fondsen. Beleggingsfondsen worden doorgaans beheerd door een makelaardij of geldbeheerder, en veel moeten worden gekocht via de makelaardij die ze bezit. Vergoedingen op beleggingsfondsen zijn ook meestal aan de hoge kant van het bereik voor fondsen.

Exchange-traded funds (ETF's) worden net als aandelen op de aandelenmarkt gekocht en verkocht. De structuur is hetzelfde als voor beleggingsfondsen, maar ETF's hebben vaak minder actief beheer en zijn beschikbaar voor het publiek.

Spaarrekeningen zijn uiterst risicovolle opties om uw geld te beleggen. Met een spaarrekening geeft u uw geld aan een bank en laat u uw geld uitlenen aan andere klanten. In ruil daarvoor betaalt de bank u een klein bedrag aan rente (tussen 0,1% en 2,5%). Spaarrekeningen bieden zo'n laag risico omdat uw geld door de federale overheid is verzekerd tot $ 250.000 in het geval dat de bank faalt en u niet terugbetaalt.

Vastgoed is grond, een gebouw of een deel van een gebouw, zoals een appartement of kantoorruimte. Wanneer u in onroerend goed belegt, bezit u alle of een deel van een van deze fysieke activa. Het idee achter beleggen in onroerend goed is dat de prijs van uw grond of gebouw in de loop van de tijd stijgt, hetzij omdat u er verbeteringen aan aanbrengt, hetzij omdat de vraag in het gebied toeneemt.

Beleggen in onroerend goed is niet voor de passieve belegger. Het onderhouden van terreinen en gebouwen vergt veel werk en kan op zich al duur zijn. Hoewel u een "passief" inkomen kunt genereren door een tweede huis of appartement te verhuren, zult u nog steeds te maken krijgen met het vinden van huurders en het repareren van alles wat uw huurders kapot maken.

Hoe bepaal je met die basisbeleggingsopties in gedachten welke activa voor jou geschikt zijn? Het kiezen van uw beleggingen komt neer op het nadenken over vier belangrijke factoren.

Het eerste dat u moet overwegen, is hoe lang u van plan bent uw geld te beleggen en wanneer u het mogelijk weer nodig heeft. Als u uw geld op elk moment nodig zou kunnen hebben om kosten te dekken, is een spaarrekening een betere optie dan onroerend goed - u kunt uw geld op elk moment van de bank opnemen, maar het duurt maanden tot jaren om een huis te verkopen. Aan de andere kant, als u geïnteresseerd bent en tot uw pensioen koopt en vasthoudt, kunnen aandelen en onroerend goed een hoger rendement bieden in ruil voor het niet snel toegang hebben tot uw geld.

Hoeveel geld moet je investeren? Aan het eind van de dag vereisen verschillende soorten investeringen verschillende hoeveelheden geld. U kunt misschien aandelen of obligaties kopen met een paar honderd dollar, maar het kopen van onroerend goed kost tienduizenden dollars. De hoeveelheid kapitaal die u heeft, kan ook een beperking vormen voor de mate waarin u uw portefeuille kunt diversifiëren door verschillende soorten activa aan te houden.

Risicotolerantie is een van de belangrijkste factoren die beleggers onderscheidt. In de beleggingswereld geldt dat hoe meer risico u neemt, hoe groter uw potentiële rendement zal zijn - maar dienovereenkomstig is er een grotere kans dat u geld verliest in plaats van uw vermogen te laten groeien.

Wanneer u nadenkt over risicotolerantie, is het belangrijk om te overwegen hoeveel geld u bereid bent te verliezen. Als de gedachte aan het verliezen van 10% van uw belegging tijdens een neergang op de aandelenmarkt u misselijk maakt, zijn veiliger beleggingen zoals spaarrekeningen en obligaties wellicht een betere gok.

Aan de andere kant, als u bereid bent wat meer risico te nemen, is er een heel spectrum aan risico's beschikbaar op de aandelenmarkt. Sommige bedrijven zijn op de lange termijn erg stabiel en zullen waarschijnlijk een bescheiden rendement opleveren, terwijl andere te maken krijgen met wilde prijsschommelingen en hoge rendementen kunnen opleveren voor risicotolerante beleggers.

Beslissen over wat uw beleggingsdoelen zijn - wat uw doel met beleggen is - is van cruciaal belang om uw risicotolerantie te bepalen, hoeveel kapitaal u bereid bent te investeren en uw investeringstijdschema. Voor pensioensparen gelden heel andere vereisten dan voor het gebruik van investeringen als een manier om inkomsten te genereren.

Een goede manier om het stellen van doelen te benaderen, is na te denken over wat voor soort rendement u wilt zien en met welk soort rendement u akkoord gaat. Houd er rekening mee dat u niet beperkt bent tot één beleggingsdoel en dat u verschillende portefeuilles kunt hebben die voor verschillende doelen worden beheerd.

Nu u de basisprincipes van beleggen kent, gaan we eens kijken naar enkele beginnersvriendelijke opties.

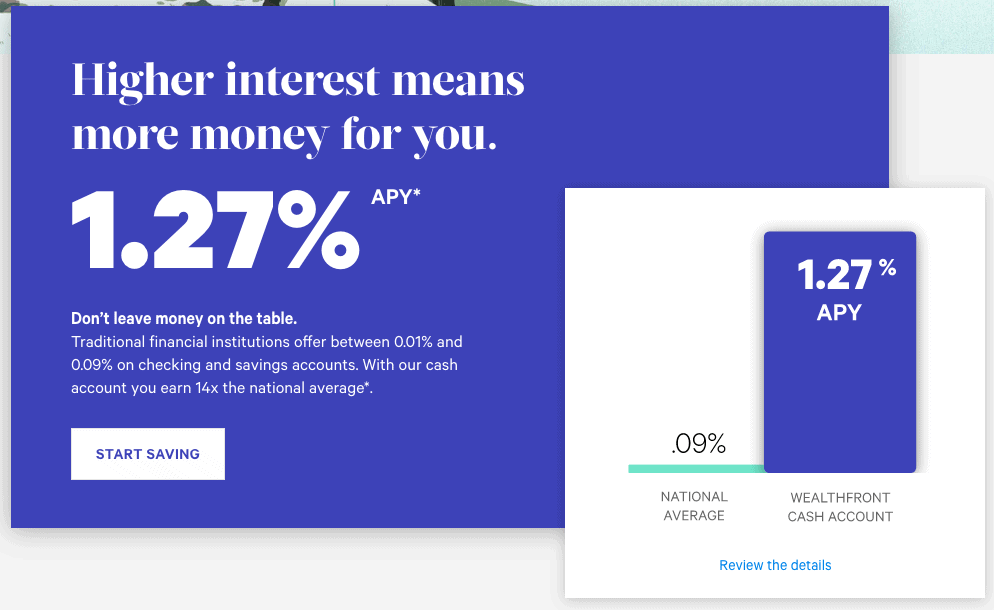

Premiespaarrekeningen hebben een zeer laag risico, hoewel uw rendement ook laag is. Met een hoogrentende spaarrekening kunt u een jaarlijks rendement verwachten van ongeveer 1,0% tot 2%. In de meeste gevallen wordt uw geld gegarandeerd door de federale overheid tot $250.000.

Als u geïnteresseerd bent in een premium spaarrekening, bekijk dan de Cash Account van Wealthfront. Het biedt momenteel een jaarlijks rendement van 1,27%, wat veel beter is dan wat u van een spaarrekening bij een grote bank krijgt. Dit percentage was het afgelopen jaar maar liefst 2,57%, dus let goed op tariefwijzigingen.

Robo-adviseurs gebruiken een algoritme om u te helpen uw geld te beleggen. De meeste robo-adviseurs wijzen uw geld toe aan ETF's, hoewel sommige rechtstreeks in aandelen beleggen. Het voordeel van een robo-adviseur is dat het algoritme doorgaans rekening houdt met uw risicotolerantie en doelen bij de beslissing hoe u uw geld gaat beleggen.

Omdat elke robo-adviseur een ander algoritme gebruikt, kan de balans tussen risico en beloning sterk variëren. Sommige opties die een mooie balans bieden, zijn Wealthfront, Betterment en Acorns. Alle drie deze platforms beleggen uw geld in goedkope ETF's en houden uw portefeuille in de loop van de tijd automatisch op koers.

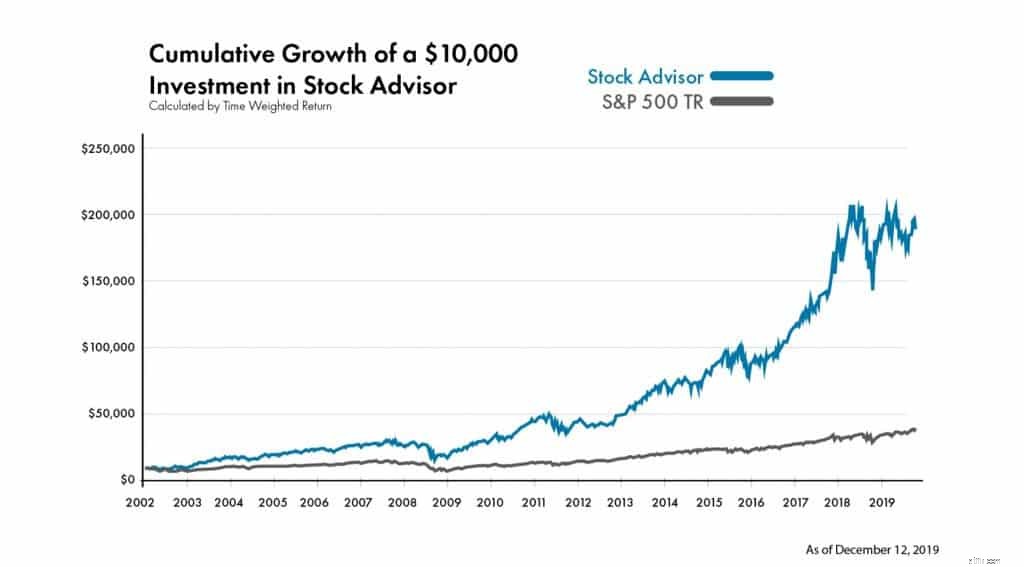

Meer risicotolerante beleggers kunnen ook rechtstreeks in het kopen van individuele aandelen duiken. Dit kost wat werk, omdat je je eigen portefeuille moet maken en beheren, en ook moet onderzoeken welke aandelen je moet kopen. Uw potentiële rendement is echter veel hoger en u hebt de flexibiliteit om te beleggen in bedrijven waarvan u denkt dat ze aantrekkelijk zijn.

Om in aandelen te beleggen, heeft u een effectenrekening nodig. Webull en ETrade bieden beide commissievrije handel (wat betekent dat ze u geen kosten in rekening brengen voor het kopen en verkopen van aandelen) en enkele basishulpmiddelen die u voor onderzoek kunt gebruiken. Als je wilt weten in welke aandelen je moet beleggen, ga je naar The Motley Fool. Deze nieuwsbrief en onderzoeksservice heeft een buitengewoon indrukwekkende staat van dienst in het kiezen van winnende aandelen.

Uw geld beleggen is een van de beste manieren om in de loop van de tijd rijkdom op te bouwen en financiële onafhankelijkheid te verwerven. Hoewel beleggen ingewikkeld kan lijken, hoeft het niet moeilijk te zijn om te beginnen. Zodra u de basistypen van beleggingen begrijpt en goed nadenkt over factoren zoals uw tijdschema, risicotolerantie en doelen, kunt u de beleggingen kiezen die bij u passen.