Als beleggers zijn we bevooroordeeld. Jij ook.

Dit is niet negatief.

Bias is gewoon een gemoedstoestand.

Of je nu een bedrijf, een carrière of een specialisatie in een bepaald vakgebied hebt gekozen als middel om je vermogen op te bouwen en te ontwikkelen, je bent bevooroordeeld.

En dat is oké.

Zolang je de overtuiging en de wilskracht hebt om je keuze door te zetten, is dat prima.

Vooringenomenheid is echter bij gebrek aan checks and balances gevaarlijk voor degenen onder u die ervoor kiezen om de aandelenmarkten als investering te gebruiken.

We kunnen te kortzichtig worden. We kunnen te hebzuchtig worden.

Te bang.

Te...

Menselijk.

En het zit in onze natuur om mens te zijn.

Maar menselijk zijn op de aandelenmarkten kan ertoe leiden dat u bijna 90% van uw beleggingen verliest.

Elk van de bovenstaande aandelen zingt een waarschuwend verhaal:uw menselijke vooringenomenheid is niet aangevinkt kan uw investeringskapitaal en/of uw pensioensnest vernietigen.

Gebeurtenissen buiten uw controle verdisconteren (zoals een orkaan die het bedrijf vernietigt waarin u heeft geïnvesteerd ), hoe voorkom je pijnlijke investeringsfouten?

De antwoorden zijn duidelijk.

Maar ze hebben wat uitleg nodig.

1e :Het antwoord op hoe u uw vooroordelen kunt beheersen, is door eerst te weten wat ze zijn. Alleen dan kun je ze tegengaan.

2e :Het antwoord op hoe u zich zonder mankeren actief kunt beschermen tegen uw vooringenomenheid terwijl u supernormale rendementen genereert, is door simpelweg een goed investeringskader te gebruiken.

In dit artikel laat ik je precies zien hoe je beide kunt doen.

Stel dat ik je vandaag zou vragen om de bevolking van Johor Bahru te raden.

Hoe raad je het zonder Google te gebruiken?

Een ding dat je zou kunnen doen, is beginnen met iets dat je weet.

Je weet dat Singapore ongeveer 5,8 miljoen mensen heeft. JB is ongeveer 27 keer groter op basis van landmassa. Misschien hebben ze 27 keer zoveel mensen?

Dus dat zou zeggen over 156,6 miljoen mensen (27 x 5,8 miljoen) ?

Laten we er nu eens over nadenken vanuit het perspectief van iemand in bijvoorbeeld Penang.

Penang is ongeveer half zo groot als Johor Bahru. Dus misschien, als je uit Penang kwam, zou je twee keer hebben geraden van de totale bevolking van Penang, dat is ongeveer 3,534 miljoen mensen.

Hoe zijn de cijfers zo verschillend!?

Men heeft 156,6 miljoen mensen geraden. De ander heeft misschien 3,5 miljoen mensen geraden.

Toch gokten ze allebei op de populatiegrootte voor dezelfde plaats! ( De werkelijke bevolking van Johor Bahru is eigenlijk 502, 900 mensen. Zowel de Singaporese als de persoon uit Penang zouden het bij het verkeerde eind hebben gehad.)

Dit proces staat bekend als Verankering en Aanpassing .

Je begint met een getal dat je kent of raadt, en je past dienovereenkomstig in een richting aan. En je doet dit elke dag.

De vooringenomenheid treedt op wanneer u niet voldoende aanpassingen maakt. Mensen uit een meer bevolkte stad raadden herhaaldelijk grotere aantallen, terwijl mensen uit kleinere steden herhaaldelijk lagere aantallen raadden.

Trefwoord:Herhaaldelijk .

Het verankeren en aanpassen faalde duidelijk.

Hier is nog een leuk weetje :een groep studenten kregen ooit twee vragen in een experiment.

Ze werden eerst gevraagd:"Hoe gelukkig ben je ?”

Gevolgd door:"Hoe vaak ben je aan het daten ?”

Toen de studenten op deze manier werd gevraagd, waarbij gelukkig de eerste was en hoeveel daten de tweede was, was de correlatie 0,11.

Met andere woorden, hoe gelukkig een student is, werd alleen verklaard door hoe vaak ze aan het daten waren, ongeveer 11% van de tijd .

Raad eens wat er is gebeurd?

De onderzoekers besloten de vragen om te draaien.

Eerst vroegen ze:"hoe vaak ben je aan het daten ”, gevolgd door “hoe gelukkig ben je ”, en deze keer was de correlatie 0,62.

Dit betekende dat 62% van de tijd, hoe gelukkig een student is, was direct gerelateerd aan hoe vaak ze aan het daten waren.

Dit sloeg helemaal nergens op!

De vragen zijn niet veranderd. Toch veranderde het veranderen van de volgorde van de vragen onmiddellijk de perceptie van de studenten!

Blijkbaar moeten ze erg ongelukkig zijn als ze niet zo vaak daten als ze zouden willen! Toch voelden ze zich niet zo toen ze de vragen op een omgekeerde manier kregen!

De eerste vraag verankerde de tweede. Het is duidelijk dat verankeren en aanpassen een gevaarlijke neiging is om te hebben.

Dus hoe verhoudt dit zich tot beleggen en uw leven ?

Wanneer liefdadigheidsinstellingen je om een donatie vragen, hebben ze meestal een reeks opties:$50, $100, $200, $300.

Als de fondsenwervers enig idee hadden van wat ze aan het doen waren, zouden deze cijfers niet willekeurig zijn. De onderste laag is het anker .

Als ze een afgestudeerde psychologische wetenschappen hadden ingeschakeld (zoals ik), zou ik misschien een proces hebben ontworpen dat nog krachtiger 'overtuigend' was.

Op een zo subtiele en zo neutraal mogelijke manier zou ik zijn begonnen met "Ben je een goed mens? ”, gevolgd door “zou u als goed mens doneren aan een goed doel ' en gevolgd door 'hoeveel wil je doneren? ”

Zoals het er nu uitziet, werd een soortgelijk onderzoek gedaan met deze methode.

Mensen werd gevraagd:"Ben je behulpzaam ?” gevolgd door "Zou je me zo vriendelijk willen helpen met deze enquête? ”

Er was een 76% toename in deelname aan het onderzoek ten opzichte van de gemiddelde onderzoekspoging van de persoon op straat.

Niets houdt u tegen om slechts één dollar te doneren.

Of gewoon nee zeggen.

Verankert u persoonlijk hoge prijzen?

Misschien jij denk dat je niet .

Als dat het geval is, raad ik je aan terug te denken aan de laatste keer dat je hebt betaald voor je iPhone, of je andere premium smartphone, je merkhorloge, portemonnee, tas of schoenen, pen of duur artikel.

Heb je het anker voor de prijs van die producten ingesteld?

wordt momenteel verhandeld tegen een prijs van meerdere <strong>75,47</strong> keer van zijn inkomsten.</P> <p>

Anders gezegd, <strong>ALS </strong> De inkomsten van Haidilao groeien niet, dan zou het bedrijf 75 jaar nodig hebben om het geld van de belegger volledig verdiend in zijn winst- en verliesrekening te zien.</P> <p>

Dat houdt zelfs geen rekening met het feit dat wat een bedrijf verdient, geen pure winst is. Het heeft ook verkoopkosten. Het moet huur betalen. Betaal voor elektriciteit. Betaal voor personeel. Betaal voor de kosten van goederen. </P> <p>

Ter vergelijking:Facebook (NASDAQ:FB) heeft een koers-winstverhouding van 27,97.</P> <p>

En mensen dachten dat Facebook een hot item was!</P> <p>

Zie je nu de irrationaliteit?</P> <p>

<em>“O, het is Facebook/Apple/Amazon/Netflix/Google/Haidilao/DBS/Blue-Chip/Hyflux (regeringsstempel), het moet de prijs waard zijn!” </em> </P> <p>

<strong>Belangrijkste afhaalmaaltijden</strong> :Sta niet toe dat het merk van een aandeel u )

Ik durf te wedden dat de meeste mensen niet bereid zouden zijn om een restaurantbedrijf te kopen dat 75 keer de prijs-inkomsten waard is. Maar ineens zijn ze bereid dit te doen als het HaiDiLao is!

Bij het beoordelen van risico's, mensen hebben de neiging om de waarschijnlijkheid van risico's te beoordelen door te vragen hoe gemakkelijk voorbeelden in je opkomen.

Aankopen van woningverzekeringen stijgen in de nasleep van overstromingen, orkanen, aardbevingen en nationale rampen - zelfs in gebieden waar zich geen natuurrampen voordeden.

Het aantal dodelijke slachtoffers onder het rijden nam sterk toe in de nasleep van de aanslagen van 11 september 2001.

De onderliggende overtuiging was om vliegreizen te vermijden, aangezien de herinnering aan de terroristische aanslag vers in hun geheugen zat.

Mensen die besloten niet per vliegtuig te reizen, waren kennelijk vergeten dat reizen over de weg een veel grotere kans op dodelijke afloop had.

Hoe verhoudt dit zich tot beleggen voor jou ?

Stel uzelf eerst de vraag of een beurscrash waarschijnlijk is in de komende 5-10 jaar.

Klaar?

Of je inherente antwoord ja of nee is, je bent bevooroordeeld .

Het juiste antwoord, wat er ook gebeurt, is om belegd te blijven in de aandelenmarkten, en dat beurscrashes op de lange termijn er niet toe doen.

Zoals te zien is in de info-graphics, kun je de mystieke kunst van het voorspellen van marktcrashes beter overlaten aan de grillen van het lot.

Zoals te zien is in de info-graphics, kun je de mystieke kunst van het voorspellen van marktcrashes beter overlaten aan de grillen van het lot. Investor bias, of de Beschikbaarheidsbias druist hier in tegen.

Als de markten recentelijk bearish waren geweest, zouden beleggers angst, ongerustheid en negativiteit voelen. Als de markten recentelijk bullish waren geweest, zouden beleggers zich optimistisch, gelukkig en positief voelen. Dergelijk gedrag moedigt de fouten aan van "Hoog kopen, laag verkopen".

Als je gelukkig en positief bent, koop je immers meer aandelen. Niet minder. Als u negatief en angstig bent, is de natuurlijke neiging om uw aandelen te verkopen. Koop niet meer.

Contra-intuïtief, de beste tijd om aandelen te kopen is wanneer de markt crasht. En de beste tijd om aandelen te verkopen is wanneer de markt hoog is.

Les?

Als u zich afvraagt of een aandeel waarschijnlijk zal stijgen of dalen op basis van prestaties uit het verleden, maakt u een investeringsfout.

Leer in plaats daarvan te vertrouwen op de fundamenten van het aandeel, waardoor u een grotere kans op succes heeft.

Onthoud uw beschikbaarheidsbias:Hyflux verdrievoudigde zijn aandelenwaarde van 2008-2010 voordat het uiteindelijk door de vloer kelderde en 34.000 Singaporese investeerders in één klap wegvaagde.

Beleggers die dachten dat het zijn groeitempo kon voortzetten en niet naar de fundamenten keken, hadden het mis en de markt strafte hen ervoor.

MBA-studenten rangschikken zichzelf regelmatig in de top tien procent van alle prestatiegerelateerde statistieken.

Omdat ze MBA-studenten zijn, is dat normaal - voor hen tenminste.

Wat klopt er niet is dat de meesten van hen denken dat ze in de top tien procent zullen vallen.

Slechts 10 van de 100 mensen vallen in de top 10%.

Dit is een feit.

Maar bijna altijd hebben MBA-studenten het gevoel dat ze de kansen kunnen verslaan.

Deze "overmoed ”-effect is niet alleen van toepassing op MBA-studenten.

Beleggers en mensen over de hele wereld lijken op elkaar.

"Ik ben beter. Ik ben sneller. Ik ben slimmer. Ik ben boven het gemiddelde.”

90% van alle chauffeurs denkt dat ze beter achter het stuur zitten. Bijna iedereen denkt dat ze grappig zijn. 94% van de ondervraagde professoren denkt dat ze beter zijn dan de gemiddelde professor.

En wat doen beleggers die denken dat ze bovengemiddeld zijn? Ze nemen steeds meer risico. Ze worden zelfgenoegzaam. Dan worden ze weggevaagd.

Les?

Ga er niet vanuit dat je beter bent. U bent waarschijnlijk niet. Laat uw overmoed en optimisme over een enkel aandeel uw investering niet dicteren.

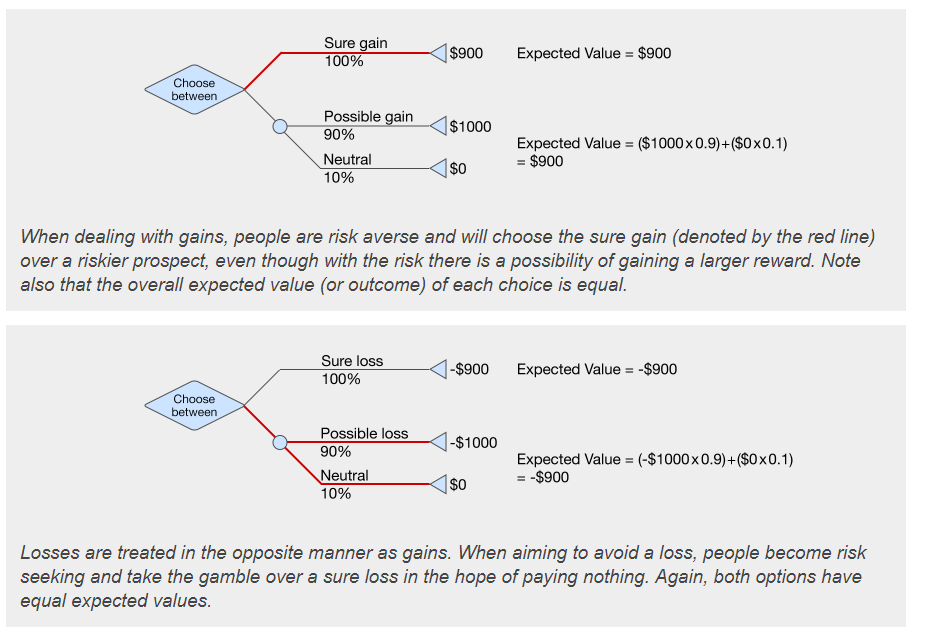

Bekijk het volgende en kies er een:

Als je ervoor hebt gekozen om de $ 900 aan te nemen, ben je aantoonbaar mens .

En toch bepaalt waarschijnlijkheid dat de verwachte uitkomst tussen het kiezen van beide hetzelfde is.

Wat zegt dit jou?

Mensen hebben de neiging om in te zoomen op 'zekerheid' en zijn risicomijdend bij het zoeken naar winst.

We hebben liever een zekere overwinning dan een kleinere kans om meer te winnen.

Misschien nog belangrijker is dat we ook nog irrationeler zijn in het omgaan met verliezen:mensen zouden liever risicozoekend gedrag vertonen om een groter verlies te voorkomen.

Je ziet dit gedrag elke dag op de aandelenmarkten. Mensen geven de voorkeur aan REIT's met 'goede sponsors' boven andere waarderingsstatistieken - zelfs wanneer gegevens weerleggen dat goede sponsors tot een hoger rendement voor beleggers kunnen leiden.

Mensen geven de voorkeur aan bedrijven met een 'keurmerk' boven een grotere kans op investeringen in een staalbedrijf waar nog nooit iemand van heeft gehoord.

Wat gebeurt er bijgevolg?

Beleggers lijden verlies. Of neem minder retouren mee naar huis.

| Vooroordelen | Hoe ze u beïnvloeden | Hoe het te voorkomen |

|---|---|---|

| Verankering | Branding of andere marketingeffecten kunnen u doen geloven dat een prijs "gerechtvaardigd | is"Denk aan Haidilao, met een PE van meer dan 70. Als je niet bereid bent om een hotpot-restaurantbedrijf te kopen tegen een hoge prijs, waarom ben je dan bereid hetzelfde te doen als ik de naam voeg Haidilao eraan? Controleer de intrinsieke of werkelijke waarde van een bedrijf voordat u het koopt. |

| Beschikbaarheidsbias | Je beoordeelt de mogelijkheden van risico's op basis van recentere gebeurtenissen. | Voor de huizenzeepbelcrisis van 2007 waren beleggers extatisch en ongeloofwaardig in de markt.

We weten allemaal wat er daarna gebeurde. Alleen omdat iets niet is gebeurd of is gebeurd, wil nog niet zeggen dat het wel of niet meer zal gebeuren. De toekomst is onzeker. Het is niet te voorspellen. Als belegger en als bedrijfseigenaar via de aandelenmarkten, moet u bereid zijn het bedrijf in slechte en goede tijden te bezitten. Je moet ook weten waarin je hebt geïnvesteerd. Laat gebeurtenissen uit het verleden geen toekomstige acties dicteren. |

| Optimisme en overmoed | Je bent geneigd te denken dat je uitzonderlijk bent in vergelijking met de rest van de wereld. Er zijn maar weinig investeerders. Opvallend is dat zelfs Warren Buffet fouten maakt met zijn beleggingen. Hij gaf openlijk toe dat hij technologieaandelen misliep omdat het een sector is die hij niet kent of begrijpt, en hij houdt vast aan wat hij begrijpt. Je bent niet zo uitzonderlijk als je denkt dat je bent. | Een favoriete uitspraak van meer ervaren beleggers is hebzuchtig zijn als anderen angstig zijn en angstig als anderen hebzuchtig zijn. De volgende keer dat u merkt dat u te optimistisch bent of sterk gelooft in een bepaald aandeel, vraag uzelf dan af of u uw huiswerk hebt gedaan. Als je dat hebt, en je bent zelfverzekerd, geweldig. Als u dat niet hebt gedaan, kunt u zich beter afvragen waarom u zo zeker bent van dit specifieke aandeel. Duik in de financiële gegevens van het bedrijf. Als u zich niet in de financiële gegevens van een bedrijf hebt verdiept, investeer er dan niet in. Wees er veel minder optimistisch of overmoedig over. |

| Vertekening van disposities, winsten en verliezen | Je hebt de neiging om meer nadruk te leggen op zekerheid en je zou meer risicovolle acties kunnen ondernemen om verliezen te voorkomen. Je hebt ook de neiging om verliezers te lang vast te houden en winnaars te vroeg te verkopen. | Niets is zeker in de markten. Het kopen van 'sure win'-bedrijven is niet iets dat een belegger die ik ooit respecteer ooit heeft gezegd. De volgende keer dat iemand je vertelt dat iets een "zekere overwinning" is, kun je dat het beste grondig in twijfel trekken. Houd er rekening mee dat u ook een investering moet doen met een strategie om te bepalen wanneer u uw verliezen moet beperken. Laat uw winnaars lopen. Knip je verliezers uit. Doe niet het tegenovergestelde. |

We geven de voorkeur aan factorbeleggen om drie belangrijke redenen.

Het is zelfs zo goed dat zelfs de grootste belegger aller tijden, Warren Buffet zelf, op wiskundig niveau het paradigma van factorbeleggen heeft gevolgd.

</strong> van streek.</P> <p>

Het bezit van 10.000 aandelen van elk betekende dat de handelsoorlogen hem bijna $ 90.000 op Apple hadden gekost en ongeveer $ 80.000 alleen op Alibaba. </P> <p>

<strong>Een verlies van ongeveer $ 170.000. </strong> </P> <p>

Wat mijn vriend niet besefte - <em>en waar ik hem voorzichtig aan moest herinneren -</em> was dat hij Apple in 2007 had teruggekocht voor $26 per aandeel en Alibaba in 2017 voor ongeveer $87 per aandeel.</P> <p>

Op basis van zijn geïnvesteerde aandelenkoers was hij prima in orde.</P> <p>

Toch bleef hij de rest van de avond radeloos.</P> <p>

Weet je nog toen ik zei dat mensen de neiging hebben om meer nadruk te leggen op <strong>verliezen boven winst</strong> ?</P> <p>

Dit is een goed voorbeeld.</P> <p>

Bij factorbeleggen blijven we gefocust op de fundamenten van de aandelen waarop we ons richten. We hebben een bepaalde bewaartermijn. We hebben een vaste verkoopprijs. En we hebben ook een vastgestelde koopprijs.</P> <p>

Sterker nog, als Trump vriendelijker was geweest en meer over de handelsoorlogen had getweet, <strong>hadden we gelukkiger de aandelenkoersen zien dalen. </strong> </P> <p>

<strong>Warren Buffet deelt het sentiment. </strong> </P> <p>

</P> <p>

Waarom?</P> <p>

In het kader van onze conservatieve intrinsieke waarderingsstrategie richten we ons op bedrijven die ondergewaardeerd zijn op basis van activa.</P> <p>

<strong>En hoewel de inkomsten van een bedrijf snel kunnen veranderen, veranderen de activa van een bedrijf veel langzamer. </strong> </P> <p>

Het tweeten van Trump zou ons in feite in staat hebben gesteld meer winst te maken omdat hij onze instapprijs zou hebben verlaagd.</P> <p>

Als u factorbeleggen precies volgt, kunt u <strong>de marktbewegingen aan uw emotionele snaren <strong>negeren. </strong> </P> <p>

Hiermee kunt u <strong>FOCUSSEN</strong> langs het schuimende oppervlak van de oceaan en naar beneden in de zeebodem, waar de echte schatten zijn.</P> <p>

Daarom gebruiken we Factor Investing.</P> <h3><strong>#3 – We vermijden informatieverlamming </strong> </h3> <p>

Het Pareto-principe is een algemene vuistregel over distributie-effecten:over het algemeen is <strong>20% van de inspanningen verantwoordelijk voor 80% van de resultaten. </strong> </P> <p>

In de wereld van beleggen is informatie overal. Nieuws. CEO's. Overheidsaankondigingen. Fusies. IPOS. Zakelijke contracten. Verkoop met voorkennis. Insider-aankopen. Maatschappelijke acties. Grote bedrijfsovernames.</P> <p>

De lijst gaat maar door voor een belegger om naar te kijken.</P> <p>

Toch overwegen maar weinig mensen om het bedrijf te evalueren en naar de financiën te kijken.</P> <p>

Bij factorbeleggen bepalen we de aandelenkoers door te kijken naar de fundamenten van het bedrijf. En door te kijken naar zijn concurrerende verplichtingen onder zijn winst, en ook naar hoe duur het zou zijn om te bezitten.</P> <p>

We schrijven praktijkvoorbeelden over hoe u hier ondergewaardeerde aandelen kunt vinden (153% winst, 3 jaar) en groeiaandelen met dividenden hier (44% winst, 1 jaar).</P> <p>

Door het raamwerk voor factorbeleggen te volgen, kunnen we alleen de informatie filteren die we nodig hebben om een investering te doen.</P> <h2><strong>Conclusie</strong> </h2> <p>

In dit artikel hebben we enkele van de flagrante logische fouten behandeld die nieuwe en oude investeerders begaan wanneer ze op de markt zijn.</P> <ul> <li>We hebben je geleerd hoe je ze kunt vermijden.</li>

<li>We hebben je geleerd hoe je ernaar moet kijken.</li>

<li>En we hebben je geleerd hoe je op hun hoede kunt zijn.</li>

</ul>

<p>

Als je precies wilt weten hoe we dat doen, kun je je hier aanmelden voor een gratis plaats voor onze introductiecursus. Alvin Chow, onze CEO, zal Factor Investing live demonstreren in de workshop.</P> <p>

Zo niet, dan hoop ik dat dit artikel je ogen op zijn minst heeft geopend voor de logische valstrikken die in je eigen geest worden geconstrueerd wanneer je aandelen nadert.</P> <p>

Trump voert momenteel een handelsoorlog en China neemt graag wraak.</P> <p>

Hopelijk betekent dat dat we binnenkort wat aandelen kunnen kopen voor een koopje!</P> <p>

Goede jacht dames en heren!</P> <p>

Blijf scherp.</P> <p>

Blijf gefocust.</P> <p>

En laat je vooroordelen niet bijten.</P> </sectie> <br>

</div>

<!-- ad -->

<div class=)

10 veelgemaakte fouten bij de planning van onroerend goed (en hoe ze te vermijden)

Een blog starten

Wat is recency bias? En hoe dit te overwinnen?

5 veelvoorkomende gedragsvooroordelen die elke belegger zou moeten kennen

Wat is Hindsight Bias? En hoe u dit kunt vermijden?

Hoe een investeringszwendel te starten

8 veelvoorkomende oplichting bij levensverzekeringen en hoe u ze kunt vermijden