Is deze vraag u ooit gesteld als u iemand vertelt dat u een belegger op de aandelenmarkt bent?

Ik weet dat ik deze vraag ontelbare keren heb gekregen, zij het met bepaalde woorden die geparafraseerd zijn.

De hoofdboodschap is echter duidelijk.

Kan de gemiddelde particuliere belegger de pro's verslaan in hun eigen spel?

In One Up on Wall Street , de legendarische investeerder, Peter Lynch, onthulde hoe zijn 'amateur ’-benadering bij het beheren van Fidelity’s Magellan Fund van miljarden dollars leidde ertoe dat hij een van Amerika’s nummer één geldmanagers werd en een van de meest succesvolle investeerders aller tijden.

Van mei 1977 tot mei 1990 leidde Lynch Magellan tot een jaarlijks rendement van 29,06% vergeleken met slechts 15,52% voor de S&P 500. Laten we, om de zaken in de juiste context te plaatsen, eens kijken wat het rendement zou zijn als u $ 1 in Magellan en $ 1 in de S&P 500.

Zijn mantra is simpel:

Gemiddelde beleggers kunnen experts in hun eigen vakgebied worden en winnende aandelen net zo effectief uitkiezen als professionals uit Wall Street door slechts een beetje onderzoek te doen.

In dit kolossale artikel hoop ik de belangrijkste lessen te geven die ik uit het boek van Peter Lynch heb gehaald, namelijk:de algemene richtlijnen van Peter Lynch voor beleggen in aandelen.

De lessen die Peter Lynch geeft, kunnen worden onderverdeeld in 5 eenvoudige afhaalrestaurants:

De allereerste regel die door het boek wordt gepredikt, is dat men stopt met luisteren naar professionals !

Dat betekent het negeren van de hete tips, de aanbevelingen van beursvennootschappen en de nieuwste "kan niet missen" suggestie van uw favoriete nieuwsbrief - ten gunste van uw eigen onderzoek.

In feite heeft de amateur-investeerder tal van ingebouwde voordelen die, als ze worden benut, ertoe zouden moeten leiden dat ze beter presteren dan de experts, en ook de markt in het algemeen.

Dit komt door de volgende factoren:

De professionals hebben zeer diepe zakken door hun toegang tot grote sommen kapitaal. Dit benadeelt hen echter, aangezien ze niet in staat zijn te beleggen in aandelen met een kleine tot middelgrote marktkapitalisatie. Het zou eenvoudigweg geen betekenisvolle invloed hebben op de algehele prestaties van het fonds.

Dit was de reden waarom Warren Buffett overstapte van beleggen in kleine sigarenaandelen naar het later overnemen van hele bedrijven.

De mogelijkheden voor de gemiddelde particuliere beleggers zijn veel meer dan die voor grote beleggers. Het is als plukken uit een oceaan van vissen in vergelijking met vissen in de Pasir Ris-vijver.

We moeten er gewoon van profiteren.

Tussen de kans om een ongewoon grote winst te maken op een onbekend bedrijf en de zekerheid om slechts een klein bedrag te verliezen op een gevestigd bedrijf, zouden de professionals op het laatste springen.

Succes is één ding, maar het is belangrijker om er niet slecht uit te zien als je faalt. Dit komt omdat fondsbeheerders werknemers zijn en hun baan hoogstwaarschijnlijk afhankelijk is van hun prestaties.

Klanten horen liever het nieuws dat ze klein hebben verloren in DBS of Keppel, dan veel te winnen in Goodland Group Ltd.

Ondertussen is er voor de gemiddelde persoon niemand die ons vroeg in de ochtend of laat in de nacht belt om ons te vertellen waarom we een niet zo bekende balie hebben gekocht.

We nemen onze eigen beslissingen zonder dat we een 20 minuten durend uitlegscript hoeven voor te bereiden om mogelijke terugslag het hoofd te bieden.

Peter Lynch moedigt ons dus aan om te profiteren van dergelijke voordelen om in de markt te presteren, omdat we onze tijd productiever kunnen gebruiken.

Het ergste van alles is dat in het ongelukkige geval van de voorraadtanks, niemand aanwezig zou zijn om uw eerdere oordeel te bekritiseren, wat van invloed kan zijn op iemands investeringsbeslissingen en -acties.

Omdat fondsbeheerders andermans geld beheren, zijn het de klanten die bepalen hoeveel kapitaal deze fondsbeheerders tot hun beschikking hebben.

Deze mensen zijn meestal geen slimme beleggers en hebben de neiging om hun geld terug te trekken tijdens een bearmarkt en hun geld terug te zetten tijdens bulls. Dit is precies het tegenovergestelde van wat men zou moeten doen. Dit stelt de fondsbeheerder voor het dilemma van te veel kapitaal hebben als alles te duur is en te weinig als alles goedkoop wordt verkocht.

Ondertussen zijn we onze eigen fondsbeheerders en hebben we de enige macht om te beslissen wanneer we ons kapitaal in- en uittrekken. Dit geeft ons een belangrijk voordeel als we ons kapitaal op een zinvolle manier moeten strategiseren.

Er zou niemand zijn die je roept om je kapitaal terug te trekken als de voorraad opraakt, behalve je zwakke hart dat je moet leren negeren. (Lynch hecht enorm veel belang aan het psychologische aspect, dat in het volgende gedeelte aan de orde komt)

Onder het huidige systeem is een aandeel pas echt aantrekkelijk als een aantal grote instellingen de geschiktheid ervan hebben erkend en een gelijk aantal analisten (de onderzoekers die de verschillende industrieën en bedrijven volgen) het op de koop- of toevoegingslijst hebben gezet.

Dit betekent dat tegen de tijd dat het analyserapport van het aandeel wordt vrijgegeven, men er zeker van moet zijn dat het slimme geld de aandelen al heeft gekocht tegen veel goedkopere en aantrekkelijke prijzen in vergelijking met de prijs die ze momenteel rapporteren.

Daarom is het beter om niet te vertrouwen op dergelijke "koop"- of "toevoeg"-rapporten die zijn vrijgegeven om hun aandelen te identificeren, en liever op hun eigen aandelen te screenen met een eigen criterium.

Dit is ook te wijten aan het feit dat dergelijke analyserapporten een kortere termijnhorizon hebben in vergelijking met uw eigen beleggingshorizon. Analisten baseren hun beoordelingen van aandelen op prijsdoelen die ze stellen en meestal worden deze doelen binnen een tijdsbestek van 12 maanden (1 jaar) verstrekt.

Voor beleggers (geen swingtraders) is het bezit van een aandeel voor een enkel jaar risicovol.

Gedragseconomen De Bondt en Thaler kwamen tot het besef dat mensen niet rationeel beslissingen nemen. Hun beslissingen werden vervormd door de enorme hoeveelheid cognitieve fouten waarmee ze te kampen hebben.

Het hebben van een houdperiode van een jaar stelt de belegger dus bloot aan marktschommelingen, aangezien het tijd kost voordat de markt uiteindelijk als de spreekwoordelijke weegmachine gaat functioneren.

Lees meer over aanhoudingsperioden in onze gids voor op factoren gebaseerd beleggen.

We hebben allemaal de kans om te zeggen:“Dit is geweldig; Ik ben benieuwd naar de aandelen” lang voordat de professionele analisten de originele aanwijzing kregen.

We hebben allemaal bepaalde bedrijfstakken, producten en diensten waar we meer van weten dan de gemiddelde persoon. Misschien weet je meer over de game-industrie omdat je een goochelaar-ninja van niveau 99 bent en elke game die je aanraakt domineert. Misschien werk je in de mode-industrie en ben je op de hoogte van de laatste trends.

Lynch stelt dat de gemiddelde persoon twee of drie keer per jaar een potentiële prospect tegenkomt, soms meer.

Het komt erop neer dat we allemaal in ons dagelijks leven waardevolle en relevante informatie hebben over beursgenoteerde bedrijven. Dit is informatie waar de professionals ofwel nog niets vanaf weten of waar ze 100 uur aan onderzoek aan hebben besteed.

Menselijke emoties maken ons tot vreselijke beursbeleggers, stelt Peter Lynch.

De onwetende belegger gaat voortdurend in en uit drie emotionele toestanden:

Hij/zij is bezorgd nadat de markt is gedaald of de economie lijkt te haperen, wat hem/haar ervan weerhoudt goede bedrijven tegen spotprijzen te kopen

Dan, als de volgende bull run arriveert, komt hij / zij opnieuw binnen tegen hogere prijzen en wordt zelfgenoegzaam omdat hun bezit omhoog gaat. Dit is precies het moment waarop hij/zij zich voldoende zorgen zou moeten maken om de fundamenten te controleren ten opzichte van de huidige prijs, om te bepalen of deze overgewaardeerd en opgeblazen is (maar hij/zij niet).

Ten slotte, wanneer zijn/haar aandelen in moeilijke tijden vallen en de prijzen dalen tot onder wat hij/zij heeft betaald, capituleren en verkoopt in een mum van tijd.

Veel mensen noemen zichzelf 'Langetermijnbeleggers ” maar alleen tot de volgende grote daling (of kleine winst), op dat moment worden ze snel kortetermijninvesteerders en verkopen ze voor enorme verliezen of af en toe een minuscule winst.

De truc is niet om te leren vertrouwen op je onderbuikgevoelens, maar om jezelf te disciplineren om ze te negeren. Blijf bij uw aandelen zolang het fundamentele verhaal van het bedrijf niet is veranderd.

Lynch belooft dat als u de ups en downs van de markt en de eindeloze speculatie over rentetarieven negeert, uw portefeuille u op de lange termijn zal belonen als u fundamenteel de juiste selecties maakt.

Zelfs een van Warren Buffets grootste langetermijninvesteringen ooit (Washington Post) leek de eerste jaren een complete verliezer.

De voorraad van The Washington Post daalde met ongeveer 20% na de aankoop van Buffett en was daar drie jaar gebleven! Dat was een papierverlies van ongeveer $ 2,2 miljoen dollar. Warren bekeek de jaarrekening echter opnieuw en ontdekte dat er geen significante verandering was in de fundamentele zaken van het bedrijf. Hij besloot daarom te wachten tot de markt de werkelijke waarde van de Post realiseerde. Tegen het einde van 2007 was zijn belang in de Post gegroeid tot 1,4 miljard dollar, wat een winst is van meer dan 10.000%.

Aandelen met een geweldig langetermijnrendement kunnen op korte termijn zeer pijnlijke investeringen zijn.

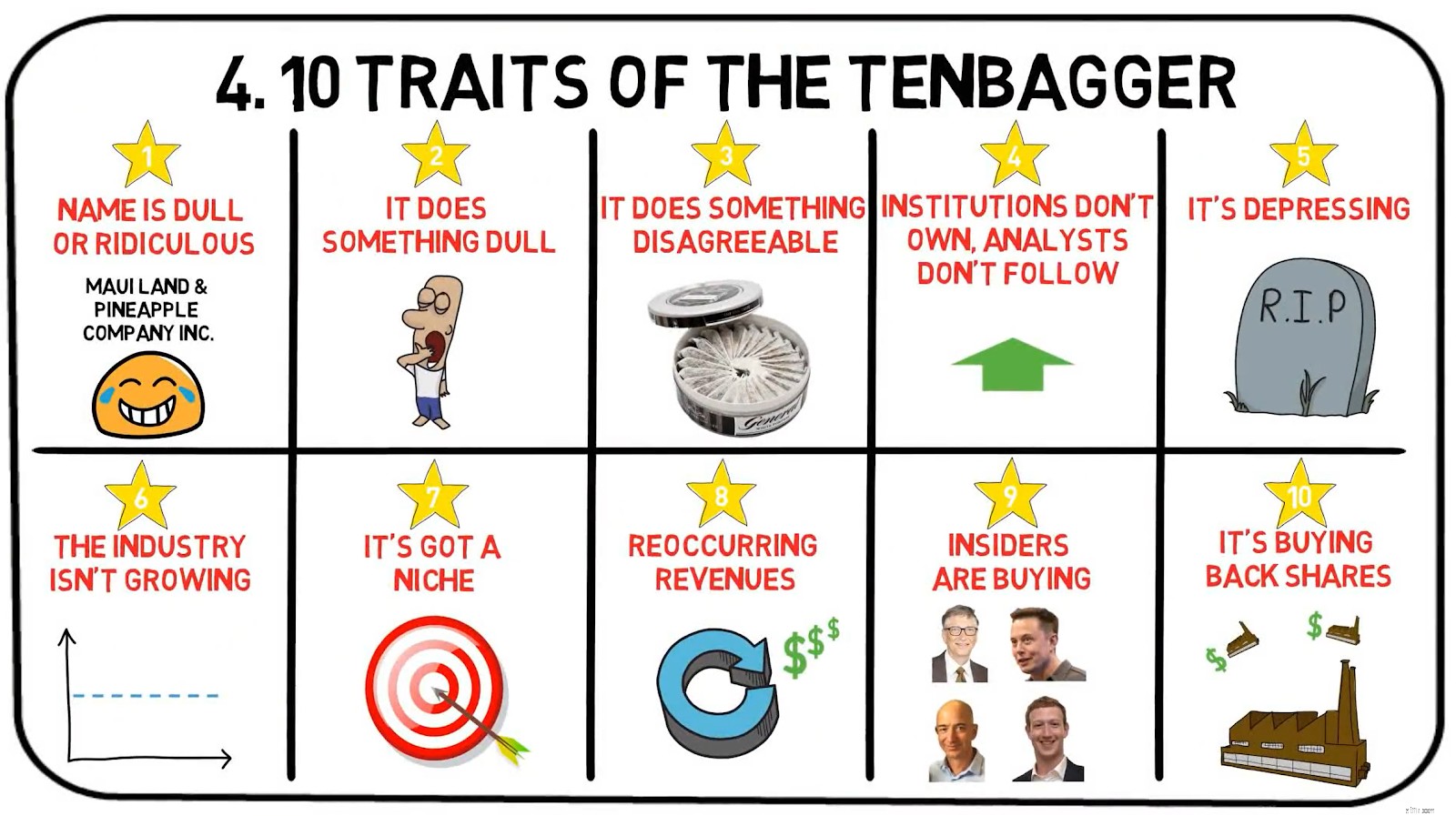

De legendarische 'Tenbagger' is de uitdrukking die Lynch gebruikt om een aandeel te beschrijven dat uw aankoopprijs heeft vertienvoudigd. In One Up on Wall Street somt hij een aantal eigenschappen op die zulke Tenbaggers zouden moeten omvatten.

In zijn boek komt Peter Lynch met het Greatest Company Of All – Een ideale Lynch Tenbagger.

Dit mythische bedrijf heet Cajun Cleansers.

Het was het magische bedrijf dat Peter Lynch beschreef in het hoofdstuk over kenmerken van een droomonderneming.

Cajun Cleansers houdt zich bezig met het saaie werk van het verwijderen van schimmelvlekken van meubels, zeldzame boeken en gordijnen die het slachtoffer zijn van subtropische vochtigheid. Geen enkele analist uit New York of Boston heeft ooit Cajun Cleansers bezocht, en ook heeft geen enkele instelling haar aandelen gekocht.

Noem Cajun Cleansers op een cocktailparty en al snel praat je tegen jezelf. Het klinkt belachelijk voor iedereen binnen gehoorsafstand.

Terwijl Cajun Cleansers snel door het land uitbreidde, heeft het ongelooflijke verkopen gehad. Deze verkopen zullen snel versnellen omdat het bedrijf zojuist een patent heeft onthuld op een nieuwe gel die allerlei soorten vlekken verwijdert uit kleding, meubels, tapijten en badkamertegels. Het patent geeft Cajun de niche waar het naar op zoek was.

Het bedrijf is van plan om een levenslange prestain-verzekering aan te bieden met jaarlijkse termijnen, die vooraf kunnen betalen voor een gegarandeerde verwijdering van alle toekomstige vlekongevallen die ze ooit op welk oppervlak dan ook veroorzaken.

Het aandeel opende zeven jaar geleden bij een IPO van $ 8 en steeg al snel tot $ 10. Tegen die prijs kochten de belangrijke bedrijfsleiders zoveel aandelen als ze zich konden veroorloven.

Ik bezoek het bedrijf en ontdek dat elke getrainde schaaldier toezicht kan houden op het maken van de gel.

Hoewel Cajun Cleansers een fictief bedrijf is, kun je een idee krijgen van hoe een tenbagger eruit zag in de ogen van de legendarische Magellan-fondsbeheerder. De eerder genoemde verhaalbeschrijving staat niet ver af van de businessmodellen en bestaande omgevingen van meerdere bedrijven in ons midden.

Hot-aandelen kunnen snel stijgen, meestal uit het zicht van bekende oriëntatiepunten van waarde, maar aangezien er niets dan hoop en ijle lucht is om ze te ondersteunen, dalen ze net zo snel.

Laten we eens kijken naar Best World, een populair aandeel dat kelderde nadat Bonitas Research een rapport van 28 pagina's had gepubliceerd waarin de authenticiteit en legaliteit van de winst van het premium huidverzorgingsbedrijf in twijfel werd getrokken.

Afgezien van de meest sexy aandelen in de populairste branche, zijn hier nog 4 andere eigenschappen van de aandelen die Peter Lynch zeker zou vermijden:

Pas op wanneer iemand de aandelen als de volgende 'Facebook' of de volgende 'Google' noemt, want dat is het bijna nooit.

In feite zijn dit slechts marketingtactieken en clickbaits die tactisch zijn geplaatst om u te verleiden verder te lezen.

"Dit aandeel, bedrijf ABCXYZ, zou hetzelfde kunnen zijn als het kopen van Facebook voor $ 2 per aandeel"

Vaker wel dan niet, vergelijken ze dergelijke aandelen met de grote spelers om het herkenbaar te maken en om de onwetende investeerders aan te trekken die kopen op basis van geruchten.

Dit verleidt hen op zijn beurt en voor je het weet, besteedt hij de helft van zijn spaargeld voor zijn pensioen aan het kopen van aandelen van ABCXYZ, waarbij hij zelfvoldaan zijn vrienden aanmoedigt dat hij vroeg op de boot is gestapt.

Sommigen noemen het diversificatie, maar Lynch noemt slechte beslissingen graag Dislechter ificatie.

In plaats van aandelen terug te kopen of dividenden te verhogen, geven winstgevende bedrijven er vaak de voorkeur aan hun geld te verspillen aan dwaze overnames.

Vaak moet men zich afvragen of de uitbreiding van het bedrijf verband houdt met de kernactiviteiten.

Een paar fictieve (overdreven) voorbeelden zijn:

Nu, dat zou dwaas klinken, waardoor je je afvraagt hoe het idee van dergelijke acquisities door de controle van het management en leiderschap is gekomen. De harde waarheid is dat er zulke waardeloze uitbreidingen bestaan.

Als we putten uit de pijnlijke les van mensen over Hyflux, zouden we duidelijk een schokkend geval van verslechtering kunnen zien toen het bedrijf zich uitbreidde van innovatieve wateroplossingen naar het opwekken van stroom en energie.

Als eerste in Singapore en Azië werd verwacht dat het Tuaspring Integrated Water and Power Project de efficiëntie zou verhogen en de kosten van ontzilting zou verlagen.

De energiecentrale werd in 2016 geopend en het was de eerste onderneming van Hyflux in de energiesector.

Merk op hoe Hyflux ervoor kiest om hun winsten en inkomsten te rapporteren door Tuaspring uit te sluiten?

Dit kwam omdat Tuaspring een rem zette op de inkomsten en winst van het bedrijf. Hyflux verklaarde dat de "langdurige zwakte" op de lokale energiemarkt een van de belangrijkste redenen was voor de verliezen.

Lees hier meer over die noodlottige les.

Deze aandelen worden de "Longshots" genoemd.

Er wordt vaak gedacht dat ze op het punt staan iets wonderbaarlijks te doen, zoals het genezen van elke vorm van kanker, het oplossen van de opwarming van de aarde of het creëren van wereldvrede.

Fluisteraandelen hebben een hypnotiserend effect en meestal hebben de verhalen een emotionele aantrekkingskracht. Dit is waar het sissen zo verleidelijk is dat je vergeet te merken dat er geen biefstuk is.

Klinkt heel erg als een MLM-schema waarbij het Moringa Elixir belooft elke vorm van ziekte op te lossen...

Wat al deze longshots gemeen hadden, behalve dat je er geld mee verloor, was dat het een geweldig verhaal had zonder inhoud.

Het bedrijf waarvan 25 tot 50% van zijn omzet afhankelijk is van één klant, bevindt zich in een precaire situatie.

Als het verlies van één klant catastrofaal zou zijn voor een leverancier, met een enorme tol op de omzet, zou Lynch terughoudend zijn om in de leverancier te investeren.

In 2018, AEM Holdings was sterk afhankelijk van zijn enige grote klant, hoewel niet specifiek geïdentificeerd door het bedrijf, wordt verondersteld Intel te zijn, een van de grootste chipfabrikanten in de Verenigde Staten, die ongeveer 93% bijdroeg van de totale opbrengst

Dit is ook een zwakke onderhandelingspositie en het bedrijf zou mogelijk door deze enige klant onder druk kunnen worden gezet en aan zijn invloed worden onderworpen.

In de laatste hoofdstukken van het boek onthult Lynch een beknopte checklist van enkele (niet alle) belangrijke dingen die hij graag zou willen leren over aandelen voordat hij dieper gaat graven.

Laat je niet verwarren door Peter Lynch's eigengemaakte eenvoud als het gaat om het doen van ijverig onderzoek - rigoureus onderzoek was een hoeksteen van zijn succes.

Bij het opvolgen van de eerste vonk van een geweldig idee, benadrukt Lynch verschillende fundamentele waarden waaraan hij verwachtte te voldoen voor elk aandeel dat het waard is om te kopen.

Zoals je zou opmerken, identificeert Peter Lynch een aandeel met behulp van kwalitatieve analyse voordat hij in de kwantitatieve analyse duikt.

Bij Dr. Wealth zijn we echter van mening dat je een kwantitatieve analyse van een aandeel moet uitvoeren voordat je je verdiept in het kwalitatieve.

Op die manier kunnen we alle emotionele vooroordelen negeren die je schade kunnen berokkenen.

We willen benadrukken dat beide benaderingen het werk zouden doen, maar vergeet niet om beide niet te vergeten in uw onderzoek.

Al het voorraadonderzoek is gebaseerd op een kwantitatieve en een kwalitatieve component.

We hopen dat je tot nu toe iets nuttigs hebt geleerd. In de komende paar sessies duik ik in 3 aandelencategorieën die Peter Lynch gebruikte. Dit zijn:

Houd er rekening mee dat Peter Lynch eigenlijk 6 aandelencategorieën heeft; Langzame groeiers, Stalwarts, Snelle groeiers, Cyclisch, Asset plays, turnarounds.

En als je net zo onder de indruk en ontroerd bent door Amerika's nummer één geldmanager als ik, zou je kunnen overwegen om zijn boek te kopen. Kindle-versies kunnen goedkoper zijn als het elektronisch lezen van boeken meer jouw stijl is.

Trouwens, we houden regelmatig introductiecursussen om onze gestructureerde beleggingsstrategie te delen. Als u wilt weten hoe we verschillende van onze eigen strategieën hebben gecombineerd om onze eigen groeiaandelen te vinden, kunt u hier meer informatie vinden.

Stalwarts zijn voormalige snelgroeiende bedrijven die zijn uitgegroeid tot grotere bedrijven met een langzamere, betrouwbaardere groei (3% per jaar is het verwachte gemiddelde ).

Bovendien produceren solide bedrijven goederen die nodig zijn en altijd gewild zijn (denk aan voedsel, water, elektriciteit, olie ) , wat zorgt voor een sterke, stabiele cashflow.

Hoewel niet wordt verwacht dat ze topprestaties leveren op de markt, indien gekocht tegen een goede prijs, getrouwen bieden aanzienlijke winsten van ongeveer 50% of zo over een bezitsperiode van 4-5 jaar.

Vanwege hun sterke cashflow die wordt gegenereerd uit benodigde producten, zijn getrouwen over het algemeen in staat om een dividend uit te keren.

Voorbeelden van Stalwarts zijn Macdonald's, SBS Transit en Procter&Gamble.

Bovendien vereiste Peter Lynch dat Stalwarts een P/E-groeiratio (PEG) van minder dan 1,0 had. De PEG-ratio wordt berekend door de Prijs-tot-winst van een bedrijf te delen (PE) verhouding door zijn Inkomstengroeipercentage .

Lynch beschouwde bedrijven met een PEG van minder dan 1,0 als te duur, en bedrijven met een PEG van minder dan 0,5 als een echt koopje. Dit is gemakkelijk te begrijpen, want als u een bedrijf koopt met een PEG van minder dan 1, betaalt u minder dan één dollar voor een dollar aan winstgroei. En minder betalen voor meer is het fundamentele principe van alle beleggingen.

Voor dividendbetalende bedrijven hield Lynch verder rekening met het dividendrendement om tot een voor rendement gecorrigeerde PEG-ratio te komen. Walmart is vaak aangehaald als een goed voorbeeld van Lynch's Stalwart-aandelenmethodologie.

Op een bepaald moment handelde Wal-Mart voor bijna 20x PE. Wat betekende dat de gemiddelde belegger $ 20 per dollar aan inkomsten zou betalen.

Lynch stelde vast dat het bedrijf nog steeds met 20-30% groeide met veel meer ruimte voor groei.

Dit betekent dat de werkelijke prijs voor de winst die een belegger zou betalen de komende jaren 20-30% lager zou zijn. $ 20 was een koopje. En Wal-mart stelde niet teleur en bleef de komende 20 jaar met 20-30% groeien.

We kennen nu enkele kenmerken van Stalwarts.

We hebben een aantal aanvullende criteria toegevoegd om extra streng te zijn bij onze aandelenselectie, en onze focus te beperken tot alleen de beste aandelen om te onderzoeken. Dit zijn de laatste criteria die we zullen gebruiken om Stalwarts in Singapore te vinden.

De bovenstaande criteria zouden vrij duidelijk moeten zijn.

Op basis van de bovenstaande criteria hebben we drie sterke punten op de shortlist gezet die we vandaag zullen behandelen, waarvan we denken dat ze een aanzienlijk groeipotentieel hebben. Bovendien zullen alle aandelen een of meer van de volgende kenmerken van een tenbagger hebben, wat neerkomt op een potentieel rendement van 10x van wat u heeft geïnvesteerd.

| Marktkap. | $253M |

| Historisch dividendrendement | 3% |

| Niet in de zonsondergangindustrie | Ja |

| PE-verhouding | 21.73 |

| Industrie Gemiddelde PE-verhouding | 23.8 |

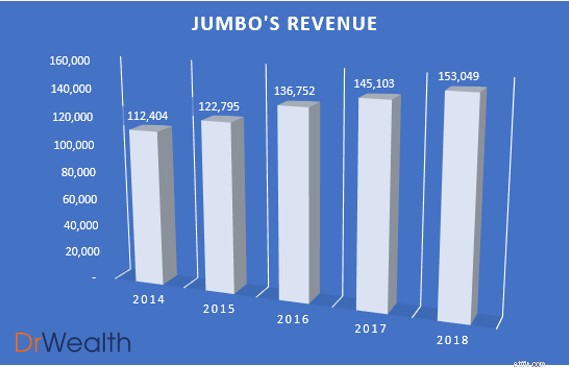

Zoals te zien is in de grafiek, groeit de omzet van Jumbo jaar na jaar met een groei van 5% van $ 145 miljoen in 2017 naar $ 153 miljoen in 2018.

We zouden ook verwachten dat de omzetgroei aanhoudt of zelfs toeneemt, aangezien Jumbo ernaar streeft om vastere voet aan de grond te krijgen in China en andere regio's.

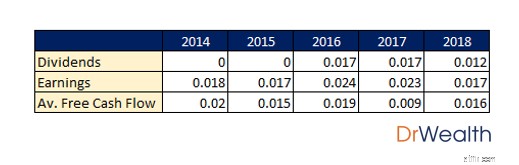

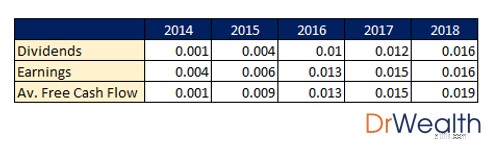

Jumbo heeft de afgelopen 3 jaar dividenden uitgekeerd sinds de beursgang en de winst en vrije kasstroom waren meer dan de uitgekeerde dividenden, met uitzondering van 2017.

Dit was te danken aan de ongekende uitbreidingen naar Peking, Shanghai, Taiwan en Ho Chi Minh-stad. Dit rechtvaardigt wel de daling van de vrije kasstroom in 2017 en de daaropvolgende daling van de dividenduitkering in 2018.

Jumbo wil haar groeivooruitzichten aanpakken met een drieledige aanpak:

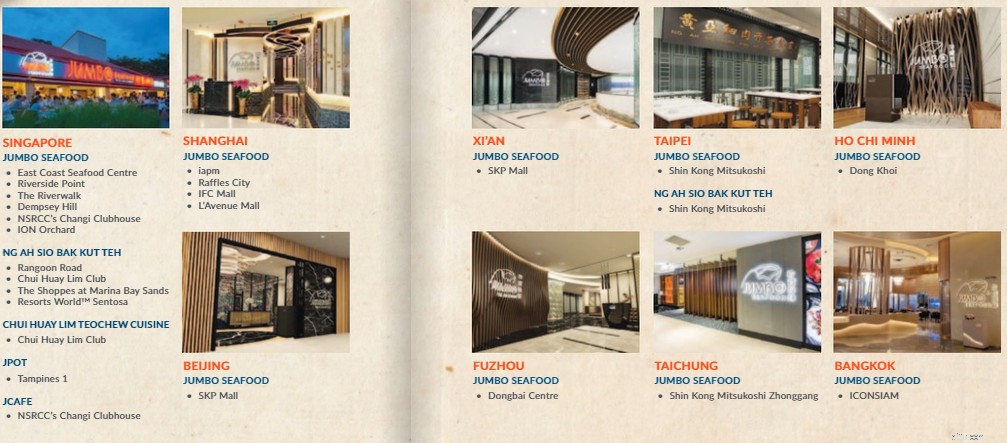

Door zijn restaurantportfolio te diversifiëren, kan het sommige delen van zijn succesvolle visbedrijfsmodel repliceren naar andere merken zoals Ng Ah Sio Bak Kut Teh. Dit zou dus een andere winstgevende onderneming voor de groep kunnen zijn als ze deze goed zouden kunnen uitvoeren. Jumbo is van plan om Ng Ah Sio Bak Kut Teh in China te introduceren en zal in de komende 12 maanden ten minste nog een Ng Ah Sio Bak Kut Teh-outlet openen in Taiwan en nog een Tsui Wah Hong Kong-stijl "Cha Chaan Teng" -outlet in Singapore .

Door uit te breiden naar buitenlandse consumentenmarkten, wordt Jumbo bovendien blootgesteld aan een groter adresseerbaar consumentenbestand.

Mochten ze in staat zijn om hun merk zo succesvol op te bouwen als ze hebben gedaan in Singapore, dan zouden er goede vooruitzichten voor de groep zijn.

The Edge Singapore heeft zojuist gemeld dat Jumbo zijn eerste franchisevestiging in Gangnam, Seoul, heeft geopend. Dit brengt het totaal van Jumbo-zeevruchten in Azië op 18 met franchisevestigingen in Bangkok, Fuzhou, Ho Chi Minh, Taipei en Taichung.

Jumbo's investering en uitbreiding naar China beginnen rijp te worden, aangezien het momenteel goed is voor ongeveer 20,4% van zijn omzet. Dergelijke cijfers zijn een sterk bewijs van het succes in China.

Als het leiderschap en het management hun marktpositie binnen de verschillende regio's opbouwen door hun verkooppunten zo succesvol uit te breiden als in China, zouden we mogelijk een ongekende groei van de omzet van het bedrijf kunnen zien.

In de thuisbasis, die nog steeds de basis vormt van de winstgroei van het bedrijf, opende Jumbo een vestiging bij ION Orchard.

Dit markeert een belangrijke mijlpaal als hun eerste restaurant in Orchard, de premium winkel- en entertainmentgordel. Dit toont aan dat, hoewel Jumbo midden in overzeese expansies zit, het nog steeds een punt maakt om relevant te blijven en uit te breiden op de lokale markt om zijn belangrijkste bron van verkoop te behouden.

Het heeft een niche

Als je de naam Jumbo hoort, is het beeld dat als eerste in je opkomt zeker een Chilli Crab / Pepper Crab. Dat is precies de niche van Jumbo, die een van de iconische / beroemde lokale gerechten uit Singapore verkoopt en er bekend om staat.

Afgezien van het aanscherpen van hun chilikrab-expertise, maakt het hebben van een niche Jumbo zeer mond-tot-mondreclame, wat meer kansen betekent om het woord over uw bedrijf te verspreiden.

Het hebben van zo'n concurrentievoordeel ten opzichte van zijn tegenhangers is belangrijk voor restaurants zoals Jumbo, die zich in een zeer competitieve F&B-industrie bevinden. Dit zorgt ervoor dat de verkoop niet enorm wordt beïnvloed in de aanwezigheid van nieuwe ingangen voor zeevruchten als gevolg van hoge klantenbindingspercentages.

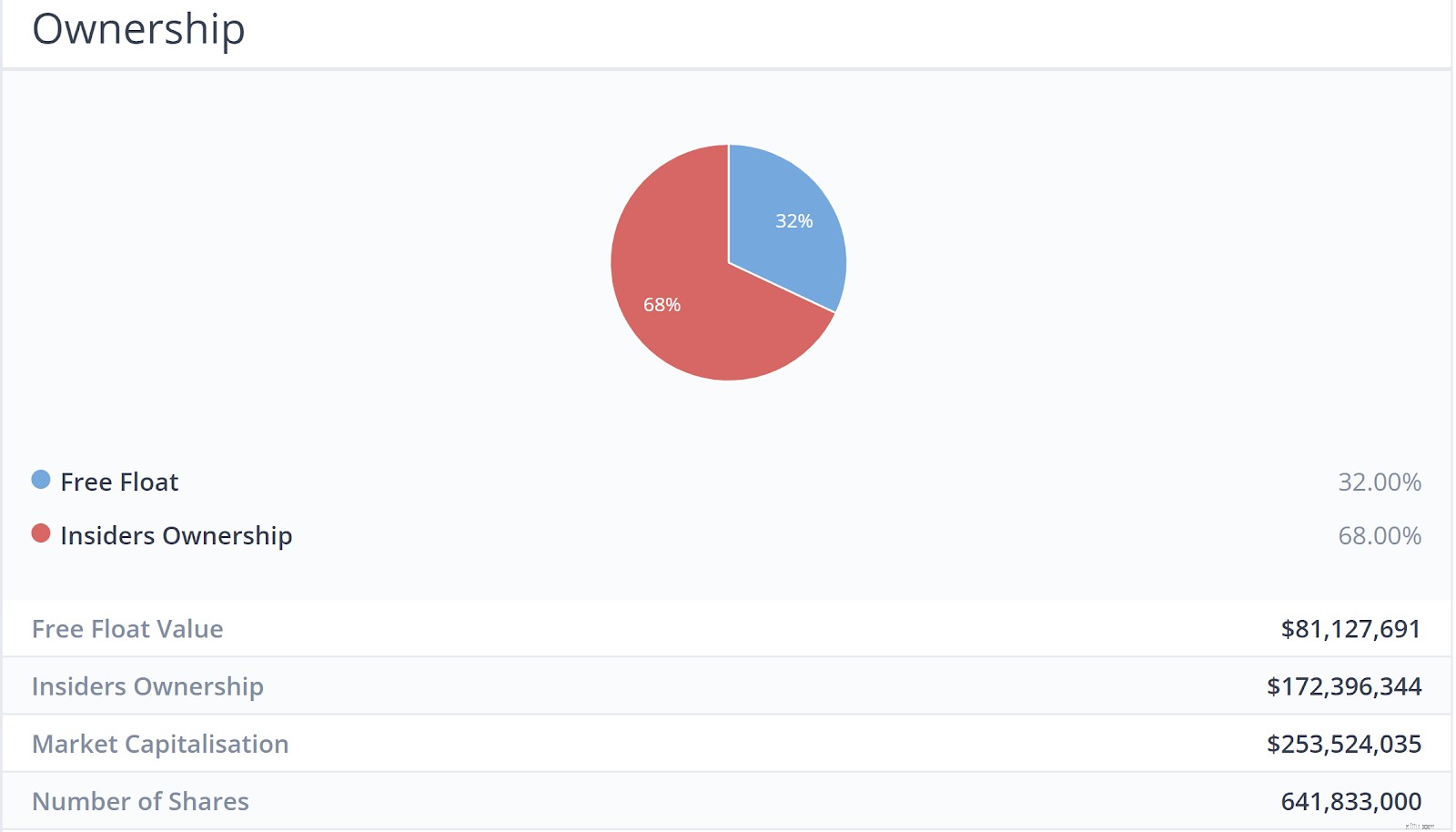

Skin in the Game (Insiders are buying/owning shares)

If the Chairman or the CEO of a company owns more than 50% of shares in the company, their interests are more likely to be more aligned with the shareholders.

That is because they are unlikely to take actions to harm their own wealth and would look towards improving the prospects of the company.

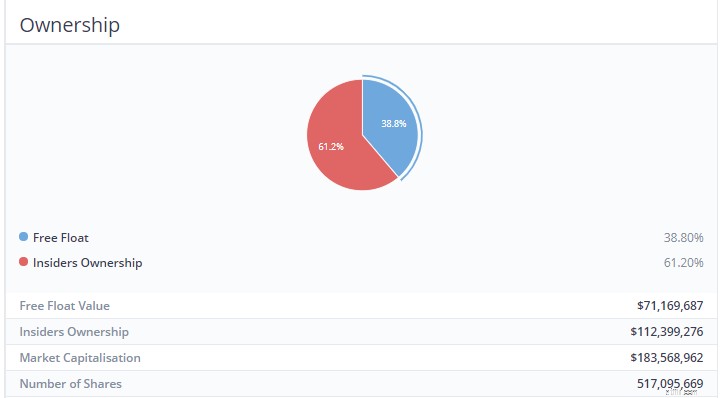

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back Shares

Buying back shares is the simplest and best way a company can reward its investors, according to Peter Lynch.

If it has faith in its own future, then it would invest in itself, just as shareholders do.

Jumbo has been doing just that, posting notices from 31st May – 11th June on their daily share buy-backs.

| Market Cap. | $81M |

| Historical Dividend Yield | 4.27% |

| Not in Sunset Industry | Yes |

| PE Ratio | 24.22 |

| Industry Average PE ratio | 23.8 |

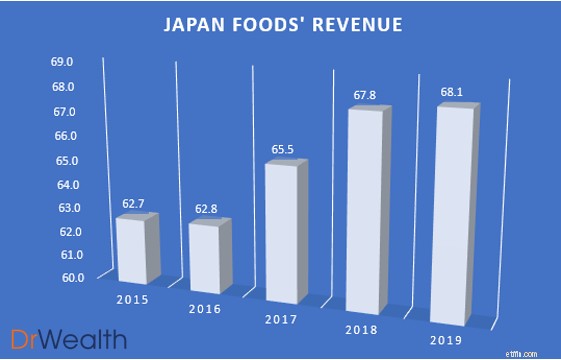

As seen in the chart, Japan Foods’ revenue has been growing year on year, albeit not substantially from 2018 to 2019. However, we would expect the top line to grow with the growth potential lined up for Japan Foods.

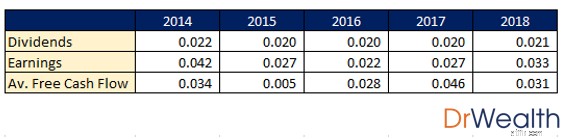

Japan Foods has been distributing consistent dividends for the past 5 years and its earnings and free cash flow has been more than the dividends distributed for all 5 years.

Similar to Jumbo, Japan Foods business growth model focuses on three things:

Japan Foods’ approach moving forward seems logical and sound. Their joint venture under the franchise “Dining Collective” is a great leap forward in their overseas ambitions, allowing them to unlock a larger customer pool by expanding their outlets and having a presence in foreign markets.

They also managed to secure and launch a new franchised ramen brand “Konjiki Hototogisu”, known for its clam-flavoured broth. The restaurant chain also has One Michelin Star.

They have since opened four restaurants under this brand in Singapore, with the latest one being launched in Jewel Changi.

This is definitely not a form of diworseification as Japan Foods aims to tackle the premium market in Singapore whilst maintaining more affordable brands for the general crowd. This caters to the tastes and wallets of the consumers, unlocking more potential for growth.

Lastly, they launched two brand extensions of “Ajisen Ramen”, named “Den by Ajisen Ramen” and “Kara-Men”.

By refreshing and rejuvenating brands, it allows Japan Foods to remain competitive and relevant in the market. To date, the response to the two variations has indeed been well with an increase in same-store sales following the rebranding.

It’s got a Niche

Lynch found that if a company focused on a particular niche, it often had little competition. Japan Foods is one of the leading F&B groups in Singapore specializing in Japanese cuisine. With 19 Dining Brands under their name and 50 locations islandwide, it seems that their restaurant network is stable and well-built.

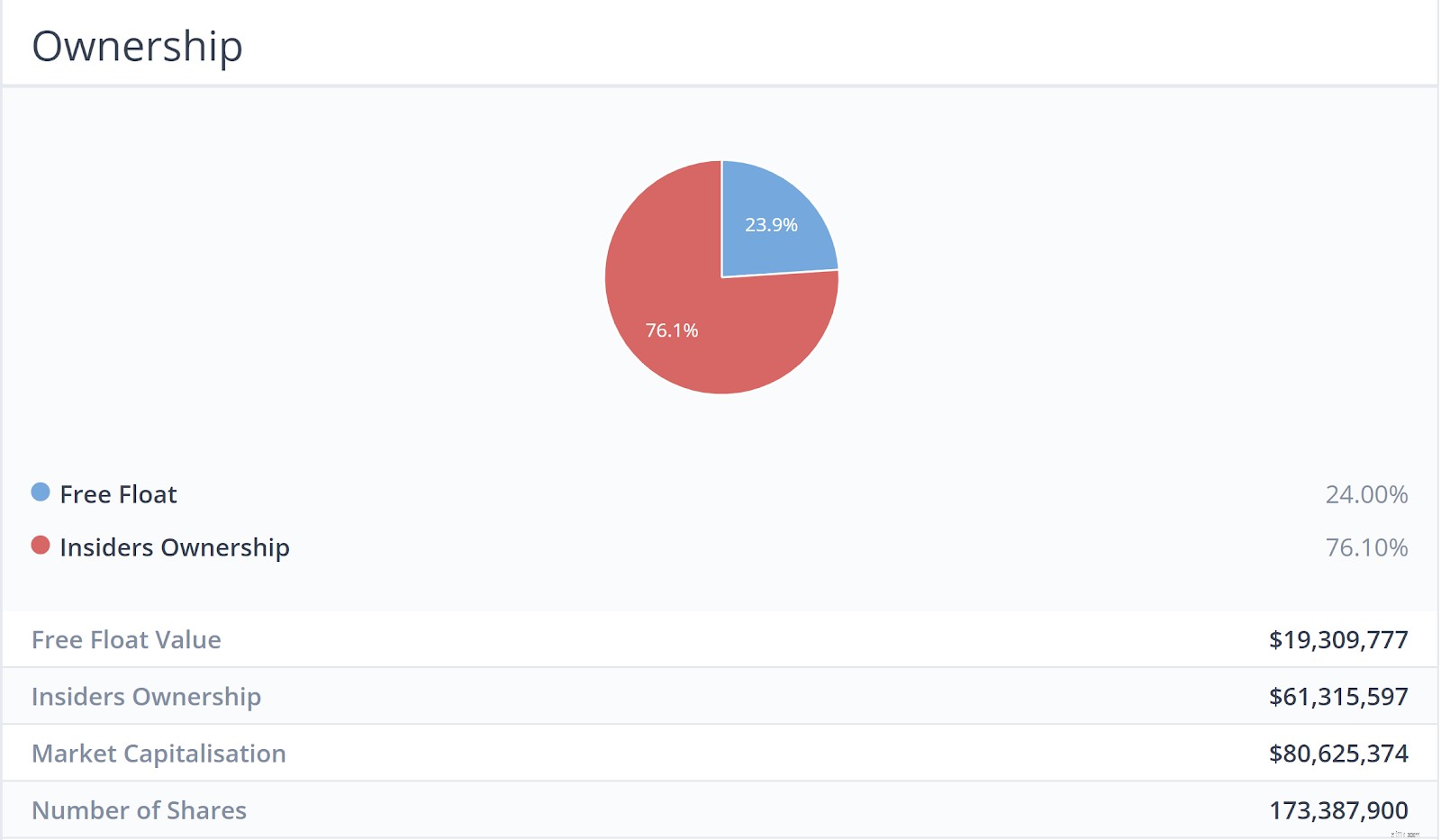

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back shares

Japan Foods has also been posting notices in Aug 2018, Sep 2018, Dec 2018 and Feb 2018 on its daily share buybacks. Such notices can either be found on the SGX website or their investor relations website.

| Market Cap. | $186M |

| Historical Dividend Yield | 6.12% |

| Not in Sunset Industry | Yes |

| PE Ratio | 21.53 |

| Industry Average PE ratio | 47.95 |

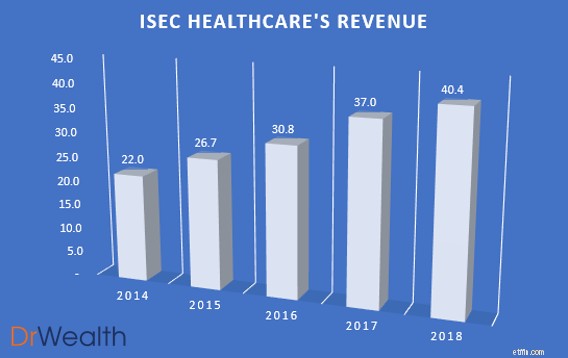

As seen in the chart, ISEC’s revenue has been growing year on year with a 9.19% growth from $37m in 2017 to $40.4M in 2018. We would also potentially expect the revenue growth to increase due to the region’s aging population and increasing awareness towards seeking early treatment for ophthalmology issues will continue to drive demand and sales upwards.

ISEC Healthcare has been distributing consistent increasing dividends for the past 5 years and its earnings and free cash flow has been more than or equal to the dividends distributed for all years.

We see growth potential in ISEC Healthcare’s business due to 3 key reasons:

Due to ageing populations, requirements for eye health care will increase. This is because there are higher incidences of Cataract, Glaucoma, Age Macular Degeneration, Dry Eyes and Vitreoretinal.

Furthermore, not only is government spending on healthcare services increasing across the region in line with changes in demographics, rising income levels and subsequent private insurance coverages has led to an increase in individual spending on private eye-care services.

ISEC Healthcare is also keen on regional expansions with large populations. They took a positive step towards this direction by announcing the incorporation of ISEC MYANMAR. They are also keen on leveraging upon the aforementioned trends to continue pursuing investment opportunities and explore up-and-coming markets such as China, Indonesia and Vietnam.

It’s got a Niche

In terms of devising a business strategy, a niche company can remain focused on its area of specialization. Over time, a niche company can develop a reputation for its work in a given field. This reputation allows a niche company to position itself as a leader and expert in the field. Niche companies focus on doing one thing well rather than doing many things only adequately. ISEC Healthcare definitely has an Eye Specialist Niche. This gives it better margins as a specialist clinic than a generalist.

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

Not many Institutions own it

Peter Lynch states that if you find a stock with little or no institutional ownership, you’ve found a potential winner. Such companies have not been discovered by the smart money, giving it an extra potential upside.

So there you have it. The Stalwart Category explained in accordance with Peter Lynch’s guidebook.

Lynch expected stalwarts to deliver gains of 30% to 50%, after which he would sell them and find new, undervalued counters. These are the stocks that he would frequently replace with others in this category.

Next, we’re going in-depth into one of the six different categories pointed out by Lynch – The Fast Growers

These counters are among Lynch’s favourite investment. These stocks typically have the characteristics of small, aggressive new enterprises that grow at 20-25% a year. Lynch claims that if you were to choose these Fast Growers correctly, it could potentially be a 10 to 40 bagger.

We would be picking stocks utilizing the following criteria to select our Top 3 Fast Growers:

To elaborate a little further on the above criteria:

At Dr Wealth, we believe that the Singapore Stock Exchange Market is more catered towards investors with the strategy of earning a passive income. Thus, while SGX is a fantastic market for dividend stocks/REITs there are much better growth stocks available beyond SGX.

We would, therefore, apply the aforementioned criteria in the US markets as we feel that growth stocks are aplenty there.

Given the above criteria, we shortlisted 3 Fast Growers that we will cover today, which we feel have significant growth potential. In addition, all of the stocks will have one or more of the following traits of a ten-bagger, representing a potential return 10X of what you invested.

| Marktkap. | $11.62B |

| Debt-to-Equity Ratio | 18.54 |

| Stable Top &Bottom Line Y-O-Y | Yes |

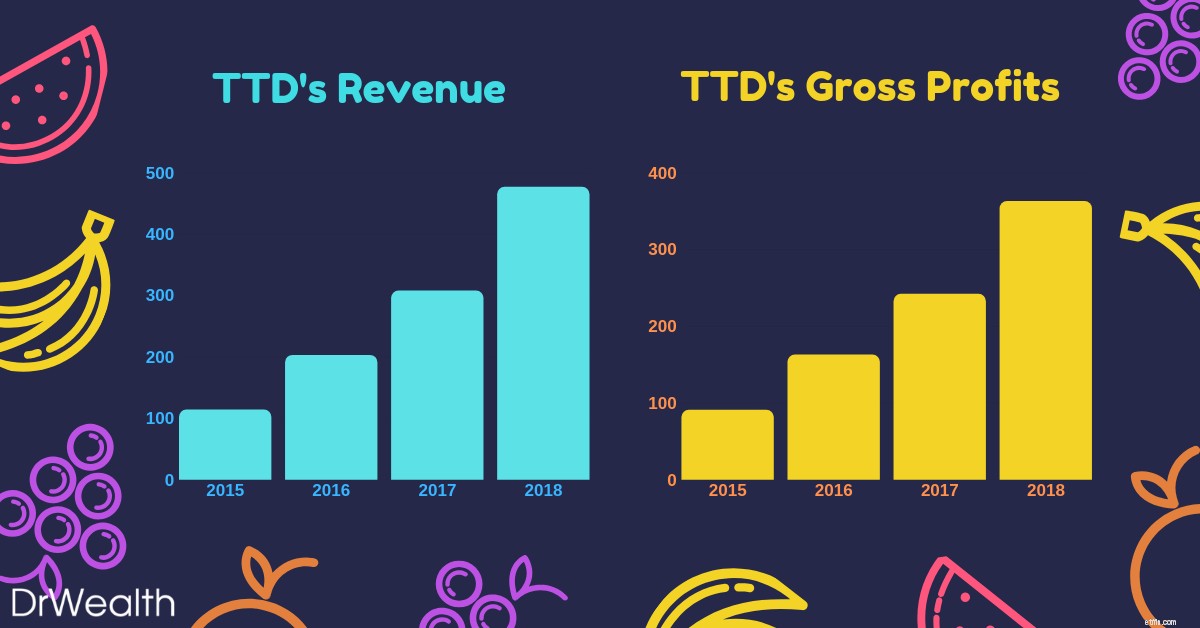

As seen in the graph, The Trade Desk’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $242M in 2017 to $363M in 2018, displaying a whopping 50.1% growth versus the prior year.

We would also potentially expect the earnings growth to maintain or even increase as The Trade Desk looks towards gaining a firmer foothold in China and other regions.

What does The Trade Desk do?

Do you realize that what you have searched on Google would start popping up in your Facebook/Instagram/Youtube feeds as adverts?

Eerily, most of the adverts are also very relevant to what you are interested in. Welcome to the world of Programmatic Advertising!

The Trade Desk is essentially a programmatic advertising company which operates a cloud-based platform that lets companies streamline their efforts to the apt consumer’s groups they are targeting.

This, in turn, cuts down the advertising expenditure of the company and allows it to achieve a greater ROI with its adverts.

TTD allows its customers to buy targeted ad space on many different channels like social media, video/streaming, audio and many more.

The Trade Desk’s Growth Potential

Jeff Green, chief executive officer and founder of The Trade Desk, sees China as an untapped market.

This strategic move was solidified with its launch in China earlier this year, inking deals with tech powerhouses such as Alibaba, Baidu and Tencent.

Thus far, companies such as Sheraton Hotels have successfully utilized the platform to expand their customer base greatly through its targeted advertisements.

In the next five years, CEO Jeff Green claims that The Trade Desk plans to turn China into one of its top three markets.

The company says international revenue currently accounts for about 15% in revenue but expects it to grow to roughly two-thirds of its total revenue as the programmatic industry matures.

For investors, this means that there is still huge untapped potential for The Trade Desk to grow as it would take awhile for one to see material contributions from the China market to its top &bottom lines.

With the company already growing at such a blistering pace Y-O-Y without tapping on China, one would potentially expect their growth to sustain or even increase in the future.

With earnings growth, this would inevitably lead to greater appreciation in stock prices, thus allowing the investor to potentially attain a multi-bagger.

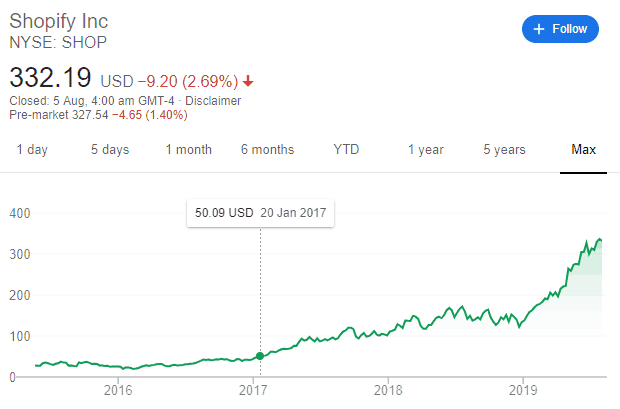

| Market Cap. | $37.38B |

| Debt-to-Equity Ratio | 5.3 |

| Stable Top &Bottom Line Y-O-Y | Yes |

As seen in the graph, Shopify’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $380M in 2017 to $596M in 2018, displaying a huge 56.8% growth versus the prior year.

Shopify has secured its status as the e-commerce platform of choice for small entrepreneurs. Its client base and gross merchandise volume are both growing explosively.

As of June 2019, there are 820,000 Merchants from Shopify growing 55% from the prior year.

What does Shopify do?

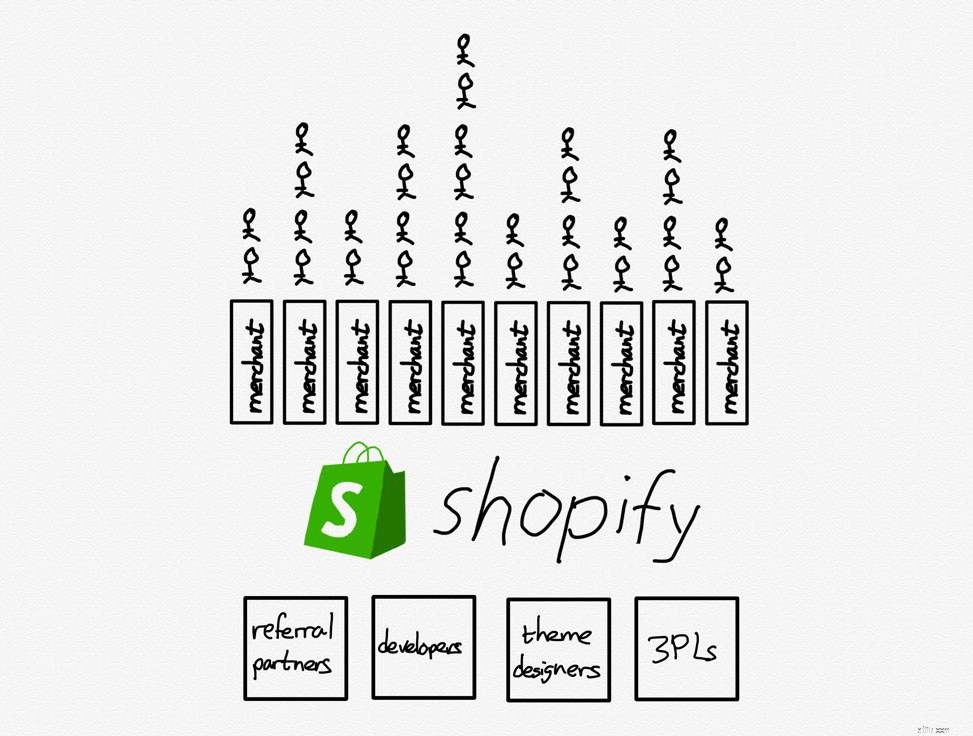

Shopify is an e-commerce platform that allows merchants of all sizes to “set up” their own stores online. They all provide a suite of advantages such as fulfilment, payment and shipping services.

Shopify’s winning formula includes its platform’s ability to give online merchants an easy way to handle many aspects of their business:inventory management, fulfilling orders, processing payments, and communicating with current and prospective customers alike.

It is also extremely flexible with its ability to be connected with sites such as Ebay and social media such as Instagram. Small and medium-sized businesses still make up the core of Shopify’s clientele.

However, the company also offers a $2,000 a month Shopify Plus package for bigger businesses which the likes of Nestle and Red Bull utilize.

Shopify’s Growth Potential

The company estimates that there are 46 million small and mid-sized businesses around the world, and it’s only serving 1.3% of them. That leaves plenty of opportunities for Shopify to keep growing well into the future.

With the advent of the switch from traditional/physical shopping to online commerce, Shopify’s addressable market continues to grow as e-commerce captures a larger share of overall shopping.

Furthermore, one should note that Shopify isn’t a competitor to Amazon.

Amazon is an aggregator who internalises suppliers (people think they buy from amazon but actually make purchases from other suppliers).

Shopify as a platform externalises suppliers (people buy from various brands without knowing shopify powers them). There is nothing to purchase on Shopify.com other than its suite of platforms, unlike Amazon.

TLDR, Amazon is pursuing customers and bringing suppliers and merchants onto its platform on its own terms. Shopify is giving merchants an opportunity to differentiate themselves while bearing no risk if they fail.

The only way to beat an aggregator is to be a platform that externalise suppliers with differentiation.

For investors, this is a great business model which is still helmed by its charismatic and visionary founder, Tobi Lutke. In the long run, Shopify could potentially continue dominating the market and growing at a blistering pace.

With a huge untapped addressable consumer market and large growth capacities, Shopify as a fast grower could turn into one of the legendary Lynch Multi-Baggers.

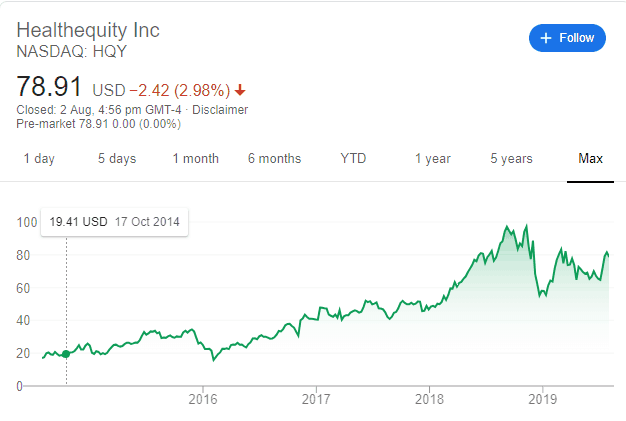

| Market Cap. | $4.95B |

| Debt-to-Equity Ratio | 7.56 |

| Stable Top &Bottom Line Y-O-Y | Yes |

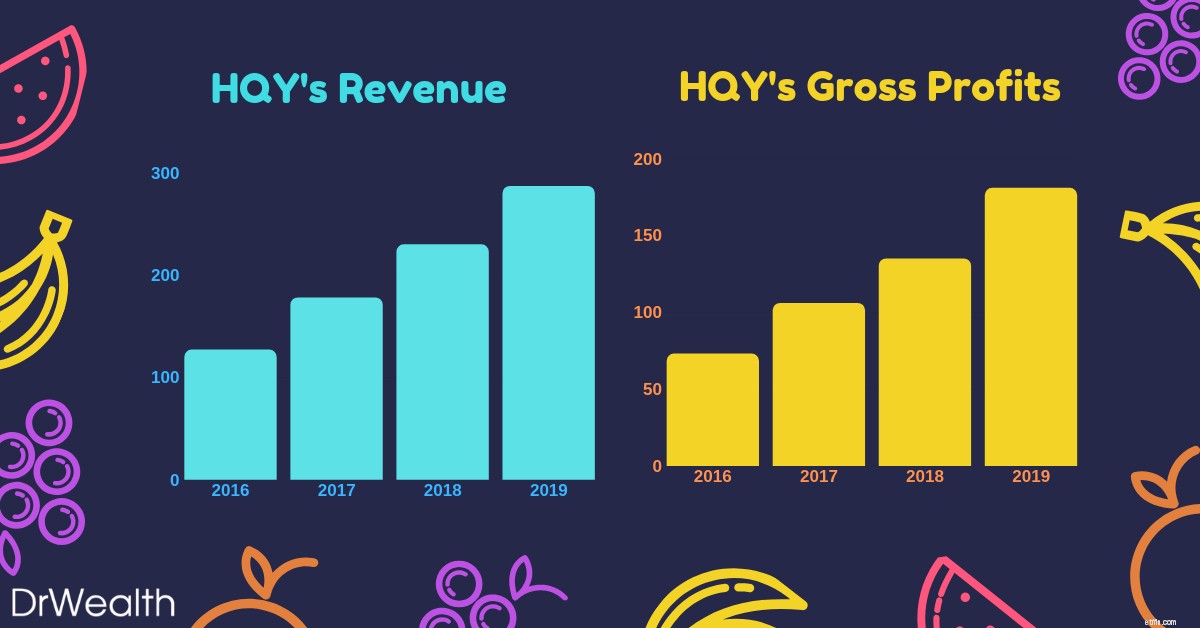

As seen in the graph, Health Equity’s earnings have been growing year-on-year from 2016 to 2019. Earnings grew from $135M in 2018 to $181M in 2019, displaying a 34% growth versus the prior year.

HealthEquity is not only profitable but has also seen impressive profit growth to go with rising sales in recent years.It’s identified multiple pathways toward future expansion that includes both organic growth and potential strategic transactions.

What does Health Equity do?

Health Equity is a cloud-based platform that provides access to Health Savings Accounts (HSAs) and other health-care benefits.

HSAs were implemented by the US Federal Government in 2003. It allows one to set aside cash for certain healthcare expenses that are not covered by their insurance.

HSAs come with huge tax benefits:money placed inside of HSAs are tax-deductible, and investments inside the HSA grow on a tax-deferred basis.

Additionally, withdrawals from HSAs aren’t taxed as long as the money is used to cover qualified healthcare expenses.

They help employers and employees alike to save on healthcare costs while taking advantage of tax incentives provided.

Health Equity’s growth potential

Health Equity’s business model is also simple:

With recurring revenue and simple services, Health Equity is definitely in it for the long run.

Furthermore, its founder, Stephen Neeleman was one of the doctors that lobbied for the federal government to implement HSAs and then subsequently built the platform, Health Equity to trade the accounts.

Rising Health Care costs will definitely be a huge proponent that drives up the demand for Health Equity services and products.

As the number of discerning healthcare consumers expands exponentially, interest in Health Savings accounts and highly deductible savings plans will rise in tandem.

For investors, the rising number of consumers being aware of Health Savings Accounts will drive demand for Health Equity’s platform. This would subsequently propel top-line sales and in turn, earnings.

With Earnings growth comes appreciation in stock prices.

So there you have it. The Fast Growers Category explained in accordance with Peter Lynch’s guidebook. If you choose wisely, this is the land of the 10-40 baggers and even the 200 baggers. However, Lynch reminds us that there’s plenty of risk in fast growers, especially in the younger companies that tend to be overzealous and underfinanced.

The stock market also does not look too kindly fast growers that run out of steam and turn in to slow growers. Hence, it is essential to figure out when the company is going to stop growing (lack of future plans, depreciating financials and loss of key leadership).

As one would notice, Peter Lynch identifies a stock using Qualitative Analysis before diving into the Quantitative.

That means he looks at a stock’s story before he looks at a stock’s business. There is nothing inherently wrong with that.

Whether you approach it from the numbers angle or the story, both ways work. However, we would advise retail investors to focus on approaching stock investing from the quantitative side of things.

This is to avoid biases and to avoid falling in love with a stock’s story. To hunt growth stocks, we have developed a robust, evidence-based framework that has delivered stellar returns per year historically. You can join us at a live session to learn more.

Next, we would be going in-depth into one of the six different categories pointed out by Lynch – The Asset Plays

Asset Plays are stocks that are believed by investors to be undervalued because the current price does not reflect the current value of the company’s assets displayed on its balance sheet.

The rationale for purchasing the stock is that the company’s assets are being offered to the market relatively cheaply, making it attractive to investors.

It would be sort of like buying a house for $0.40 on the $1.

Investors who utilize this strategy believe that the market overreacts, resulting in stock price movements that do not correspond with a company’s long-term fundamentals, giving an opportunity to profit when the price is deflated.

In fact, here at Dr Wealth, we employ our Conservative Net Asset Valuation (CNAV) method to identify to evaluate and select deeply undervalued Asset Plays.

We provide “Skin in the Game” case studies of our winning stocks that were hand-picked using our proprietary CNAV screener, substantiating them with past transaction statements.

We would thus be picking stocks utilizing the following criteria to select our Top 3 Asset Plays:

To elaborate a little further on the above criteria:

Dit is de formule die we gebruiken om de conservatieve intrinsieke waarde van een aandeel te berekenen:

All of which can be found in the Balance Sheet of the company’s financial statements.

We would then take the CNAV2 value, divided by total shares outstanding to find the CNAV2 per-share value .

Thus, if the CNAV2 per-share value is HIGHER than that of the current price per share, it is deemed to be on a discount.

Om onze selectie strenger te maken, wenden we ons tot de F-score van Dr. Joseph Piotroski om fundamenteel sterke low-price-to-book-aandelen te vinden die het waard zijn om in te investeren.

As we have already added conservativeness, we do not need to adopt the full 9-point F-score. A proxy 3-point system known as POF score would be used instead.

It stands for Profitability , Operating Efficiency and Financial Position .

The stocks selected has to have a POF score of 2 and above.

Klik hier voor meer informatie over de POF-score en hoe we deze gebruiken in onze beleggingsstrategieën.

An easy way to bypass such subjective questions is to look at whether management owns the majority of the shares in the company.

Today, we would be looking at the Hong Kong Stock Exchange market due to the recent correction caused by the protests. This resulted in many counters being ‘On-Sale’ even though its fundamentals have not faced any drastic changes.

Om het lezen te vergemakkelijken, hebben we de inhoud gestructureerd in duidelijke en beknopte punten om samen te vatten wat u moet weten:

While there isn’t a hard and fast exit strategy, at Dr Wealth we would either sell at the 3 year holding period , when the Financial Fundamentals change or when a key qualitative point has been changed (i.e. change of CEO/founder steps down).

| Market Cap. | $1.173B |

| Market Price | $0.173HKD |

| CNAV2 Value per share | $0.386HKD |

| Net Asset Value per share | $0.659HKD |

| POF-score | 3 |

| Potential Profit | 281% |

Emperor Watch &Jewellery is a retailer of European-made internationally renowned watches such as Patek Philippe, Rolex and Tudor. This is coupled with the sales of self-designed fine jewellery under its own brand, ‘Emperor Jewellery’.

The company has a history of over 75 years, establishing over 90 stores across Hong Kong, Macau, mainland China, Singapore and Malaysia, as well as an online shopping platform, and now has over 1,100 staff.

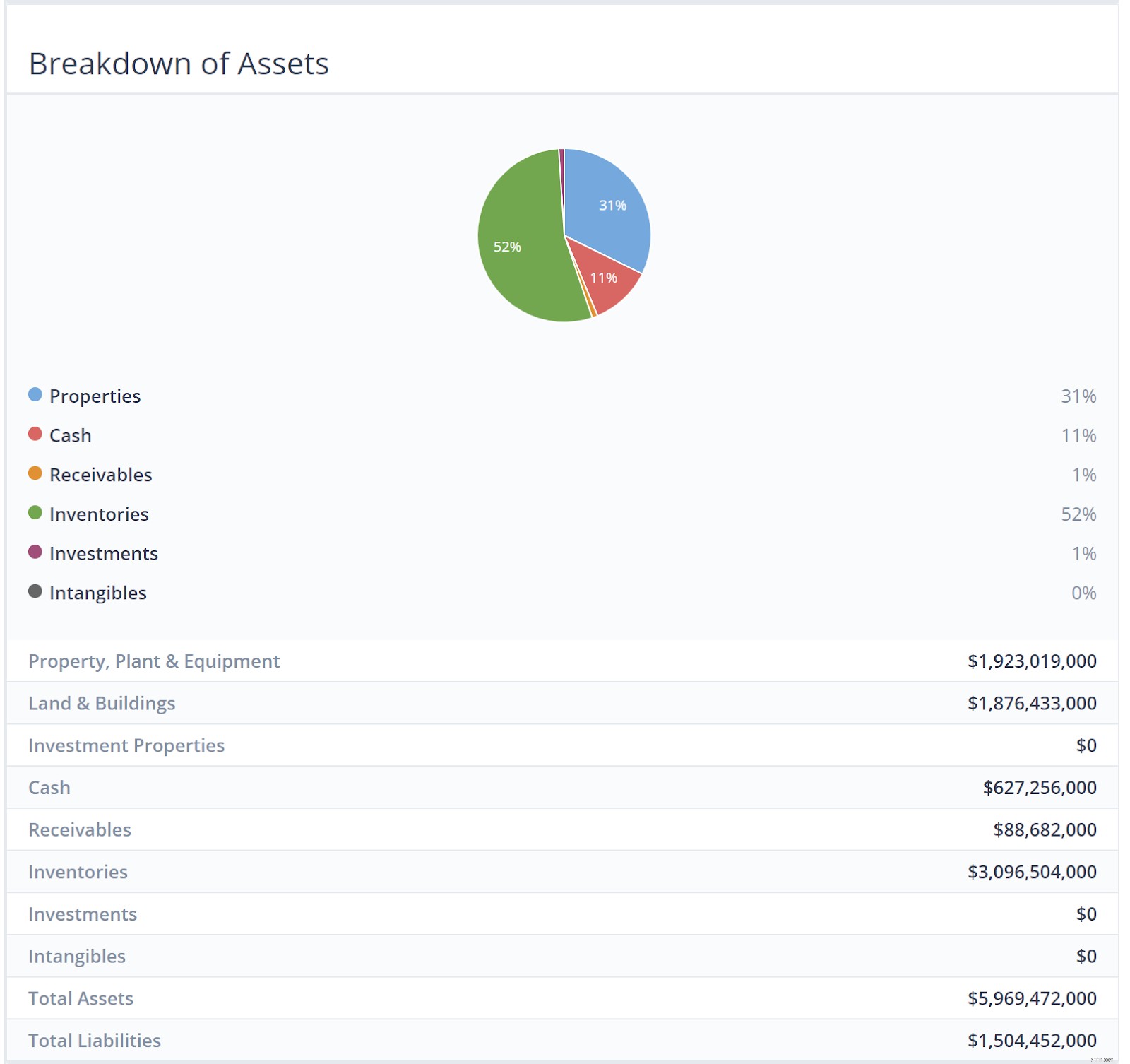

As seen in the infographic above, Inventories and Properties make up the bulk of their assets. There is a whopping HK$3.09 billion worth of luxury watches and Jewellery.

My hypothesis was that it wouldn’t be that bad because luxury watches and jewellery retain value pretty well as long as they are not worn and still in good condition.

We went ahead to discount the current inventory of watches and jewellery at 50%. We should account for a large margin of safety when calculating the valuation of Emperor Watch &Jewellery.

The Company’s core strategy focuses on maintaining its position as the leading watch and jewellery retailing group in Greater China, coupled with an eye on expansion beyond the region.

As most of their customers are mainlanders, boutique stores that peddled luxury goods such as watches and jewellery enjoyed the patronage of this swell of new customers as a result.

However, most of this all came to a halt when President Xi Jing Ping decided to rein in on the corruption.

This discouraged ostentatious displays of wealth in public. Sales of luxury goods to Chinese consumers slowed for a time and as earnings dropped, so did share prices.

Coupled with the recent 10 straight weeks of anti-government protests in Hong Kong, stock prices in the HK Exchange have inevitably taken a massive beating. This is without even mentioning the massive backdrop created by the Trump-China trade war affecting prices as well!

More than $600 billion of stock market value has been erased since early July thanks to the riots and protests.

The culmination of all these events have thus done something favourable for us; create opportunities for us to businesses at fantastic bargain prices.

| Market Cap. | $97.101B |

| Market Price | $47.4HKD |

| CNAV2 Value per share | $68.357HKD |

| Net Asset Value per share | $105.846HKD |

| POF-score | 3 |

| Potential Profit | 121% |

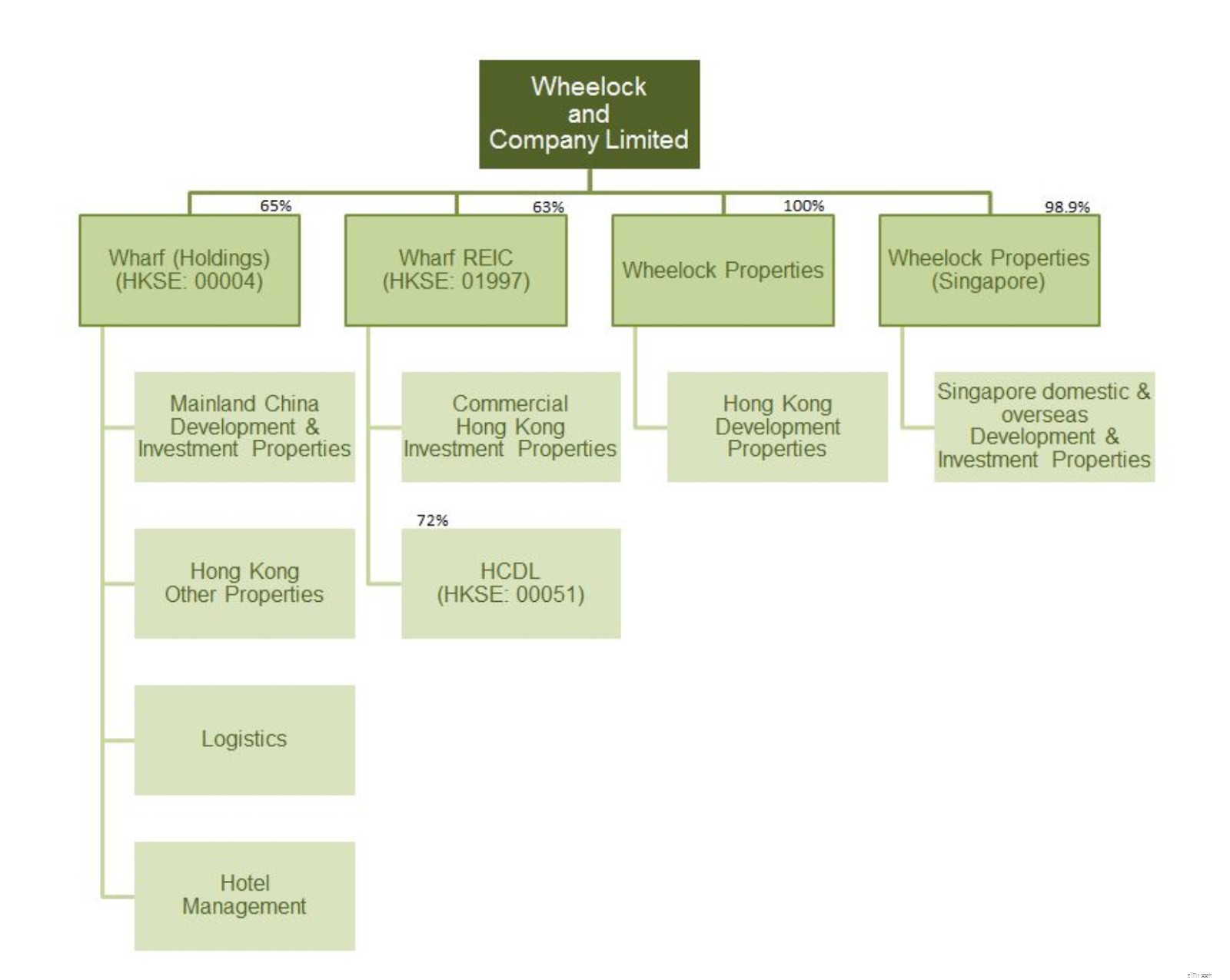

Wheelock &Co. is principally engaged in property development in Hong Kong, and in property investment and development in Singapore.

Their major subsidiaries include Wharf (Holdings) Limited (HKSE:00004), Wharf REIC Limited (HKSE:01997), Wheelock Properties Limited and Wheelock Properties (Singapore) Limited.

As seen in the infographic above, Properties make up the bulk of their assets. This should be rightfully so as they are engaged in the property development business.

Due to the sheer amount of properties available in the company, we would only touch on the assets of Wheelock Properties here.

Kindly refer to the company’s website should you like to find out more about its other major subsidiaries asset breakdown.

| Market Cap. | $2.48B |

| Market Price | $4.69HKD |

| CNAV2 Value per share | $15.067HKD |

| Net Asset Value per share | $24.966HKD |

| POF-score | 3 |

| Potential Profit | 420% |

The Group is a Hong Kong-based property developer focusing on investing and developing property projects in Mainland China and aims to develop high-quality products to create sustainable value for its shareholders.

The Group has a diversified property portfolio model with investments in both residential projects for sale and commercial projects mainly for rental income.

The group is organized into 3 main operating segments:

Over the long term, the Group seeks to maintain a balance between residential development for sale and commercial investment properties for lease in order to create a sustainable model with growth potential.

Residential properties for sale generate fast turnover, which should enhance return on equity. Investment properties for lease, on the other hand, create steady recurring income and cash flow as well as long term capital appreciation and are relatively immune from the periodic restrictions on residential properties.

The Group has also made an investment in the renewable energy sector and believes shareholders may benefit from China’s need to develop non-polluting sources of energy.

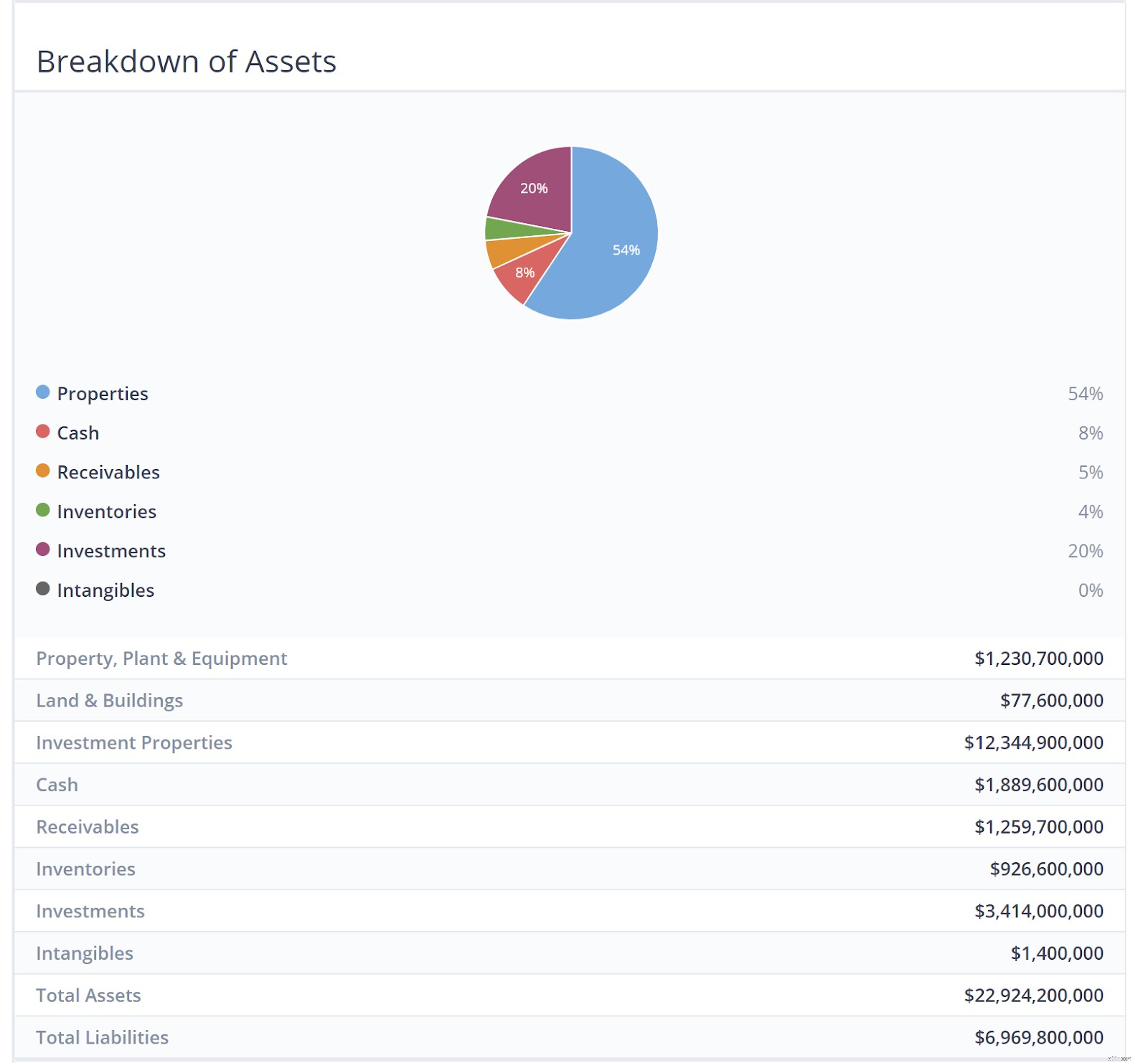

As seen in the infographic above, similar to Wheelock &Co, Properties make up the bulk of their assets. This should be rightfully so once again as they are engaged in the property development business.

The assets are mostly located around the more developed, coastal regions of China – where population density and income levels are much higher.

This could largely be attributed to the slowdown of the Chinese property sector in 2018. China’s massive property market is expected to cool further in 2019, with smaller price rises and falling home sales adding to pressure on the world’s second-largest economy, a Reuters poll showed.

As a result, residential sales volume began declining in the second half of 2018, with declines of 1% year on year in September and October and 4% in November. It increased by 2.5% in December, but poor Chinese New Year’s data suggest that the decline will continue into 2019.

Moreover, the price rise growth for new residential properties has decelerated for the third straight month. In January, residential prices for 70 major cities increased by only 0.61% compared to December, the slowest pace in nine months.

De nadelen van beleggen op de aandelenmarkt

De voordelen van investeren in een groeiaandeel

Wat is uw beleggingsfilosofie? Is dit de beste voor jou?

De kracht van mentorschap

Beleggen versus handelen:wat is het verschil?

Het juiste moment om te investeren, of toch niet?

De beste investeringskeuzes maken voor uw kinderen