BreadTalk Group (SGX:CTN), heeft onlangs de overname aangekondigd van food court-operator Food Junction Management (FJM) voor S $ 80 miljoen via dochteronderneming Topwin Investment Holding op 2 nd September 2019.

Volgens de SGX-aanvraag zal de totale vergoeding van S$ 80 miljoen in contanten worden betaald en worden gefinancierd via de interne middelen van BreadTalk Group - inclusief beschikbare contanten - en schuldfaciliteiten.

Hoewel Food Junction een begrip is in Singapore….is de overname wel logisch?

We geloven niet in het minst.

Voordat we je vertellen waarom het nodig is om eerst de achtergronden van zowel Breadtalk als Food Junction uit te leggen.

Beginnend met slechts 1 bakkerij-outlet, voorzitterDr. George Quek, heeft BreadTalk Group snel uitgebreid tot een onderscheidende F&B-merkeigenaar die zijn stempel op het wereldtoneel heeft gedrukt met zijn bakkerij-, restaurant- en food court-voetafdrukken.

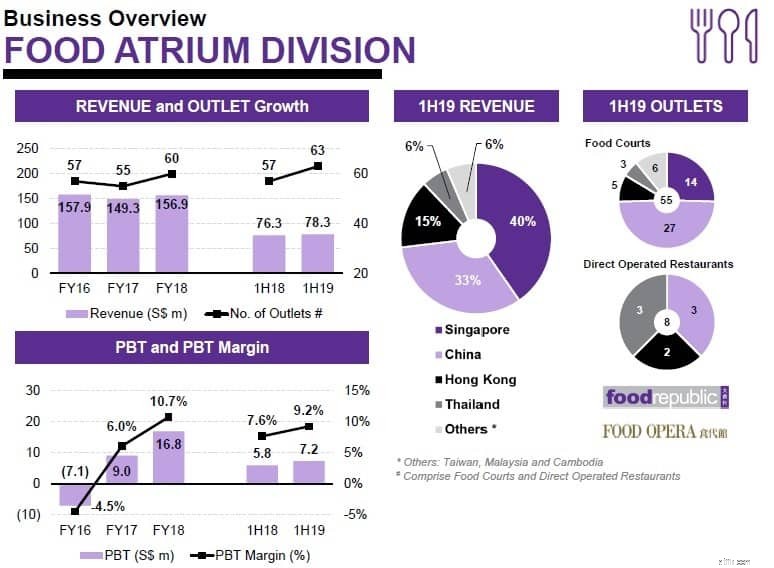

Vandaag bezit en exploiteert de groep meer dan 1000 verkooppunten in 16 landen met een wereldwijd personeelsbestand van 8.000 medewerkers. Dat omvat meer dan 850 BreadTalk- en ToastBox-bakkerijen, 25 bekroonde Din Tai Fung-restaurants en meer dan 60 Food Atriums.

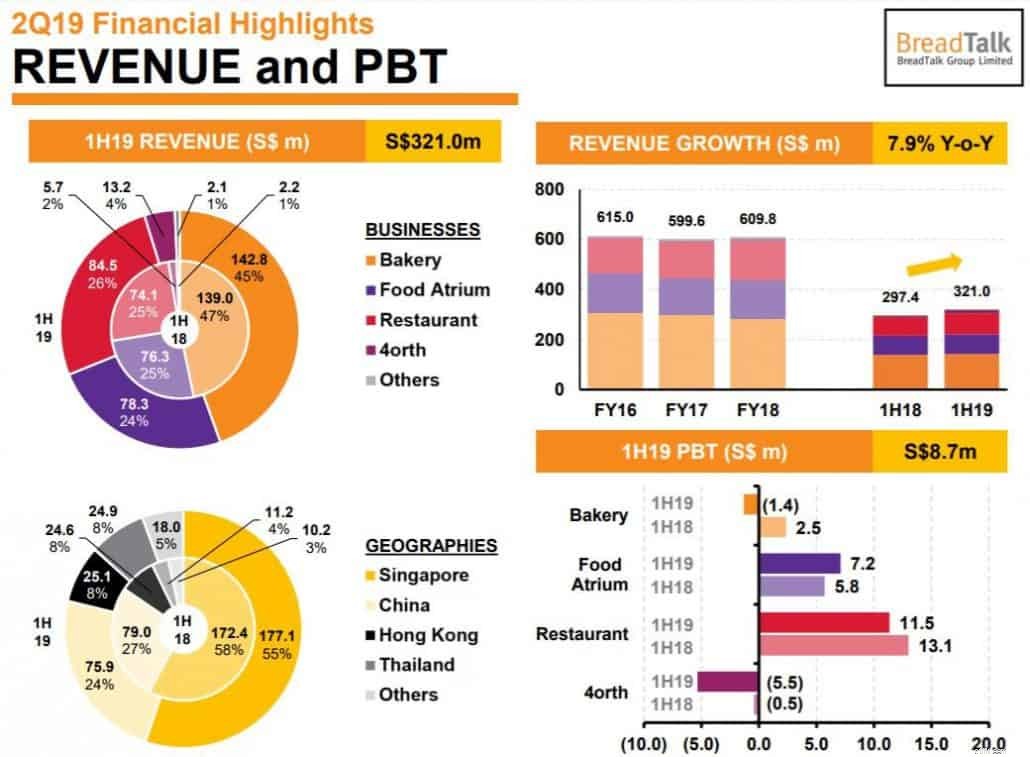

Op basis van de laatste presentatie van de resultaten van 1HFY2019, heeft de Bakery segment draagt ongeveer 45% bij aan de totale omzet. Echter, de Bakkerij segment leed in dezelfde periode ook een verlies van S$ 1,4 miljoen voor zijn winst voor belastingen. De inkomsten zijn ondersteund door het Food Atrium en Restaurant segmenten.

Geografisch gezien is Singapore goed voor meer dan de helft (55%) van de totale business, gevolgd door respectievelijk China en Hong Kong (24% en 8%).

Food Junction, opgericht in 2000, was een van de pioniers die conceptgebaseerde foodcourts in Singapore introduceerde.

Volgens hun website exploiteert het bedrijf gezamenlijk een netwerk van 11 foodcourts in Singapore en 3 in Maleisië, en volgend jaar zal er nog een openen in Johor Bahru.

Laten we daarom dieper ingaan op de acquisitiedynamiek.

Voor een korte samenvatting heeft BreadTalk voorgesteld om Food Junction Management te kopen voor S$ 80 miljoen, een dochteronderneming van FoodJunction Holdings (FJH).

FJH zelf is in handen van Auric Pacific group ltd (APGL) met een meerderheidsbelang van 98,1%. Op zijn beurt wordt de verkoper APGL uiteindelijk gecontroleerd door Lippo Limited. Lippo Limited (HKEX:226) is genoteerd aan de HongKong-beurs en is de houdstermaatschappij van Lippo China Resources Limited (aandeelcode:156) en Hongkong Chinese Limited (aandeelcode:655).

Bij het betreffende bedrijf heeft BreadTalk de grondgedachte en berekeningen achter de aankoop onthuld.

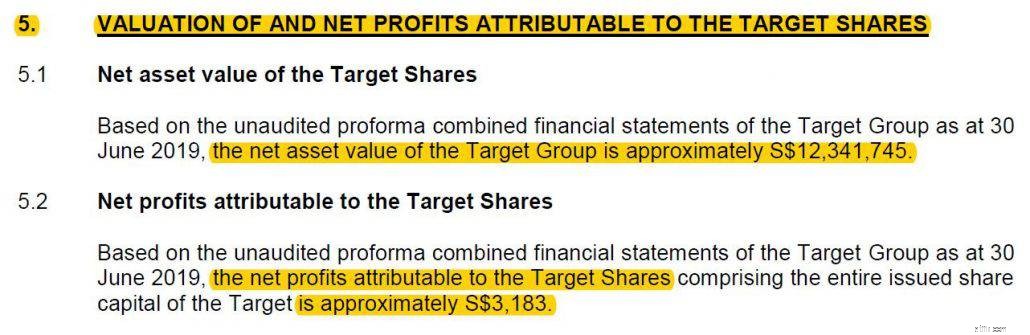

We waren geschokt toen we zagen dat de intrinsieke waarde van FJM ongeveer S $ 12,3 miljoen is en de halfjaarlijkse winst slechts rond S $ 3.183 (op jaarbasis zou S $ 6.366 zijn).

Met het prijskaartje van S$ 80 miljoen betaalt BreadTalk in wezen een torenhoge waardering van 6,5x boekwaarde en maar liefst 12.566 keer winst! Ja, dat laatste heb je niet verkeerd gelezen - S $ 80 miljoen gedeeld door een jaarlijkse winst van S $ 6.366 zou je een twaalfduizendvijfhonderdzesenzestig keer de prijs/winst opleveren.

Bron: Bedrijfsaankondiging

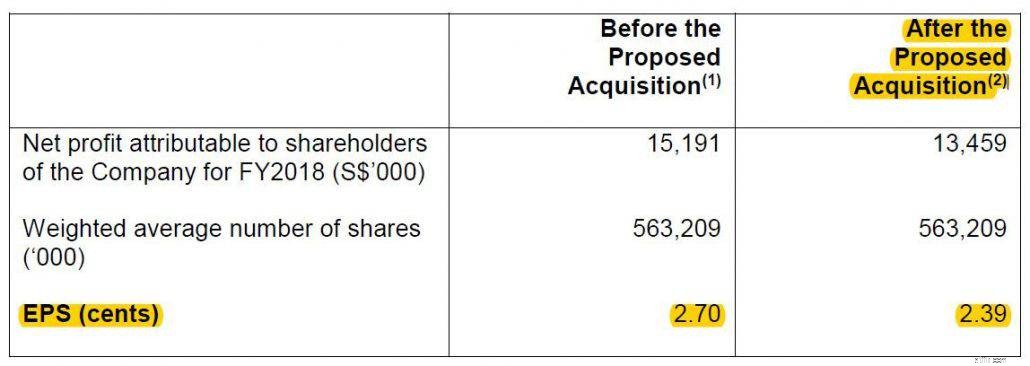

Bovendien werd op basis van het persbericht van BreadTalk aangenomen dat het bedrijf een lening van naar schatting S$ 49,6 miljoen zal aangaan, waarbij het saldo in contanten wordt betaald. Zoals we hierboven hebben gezien, zou een lening van die omvang zowel de winst per aandeel (EPS) als de gearing schaden.

Als we de cijfers uit de hand nemen, zou de WPA met ongeveer 11-12% dalen, aangezien de lening de rentelasten met S$ 1,5 miljoen zou verhogen, terwijl de WPA-raming niet wordt aangepast voor transactiekosten en andere frictiekosten.

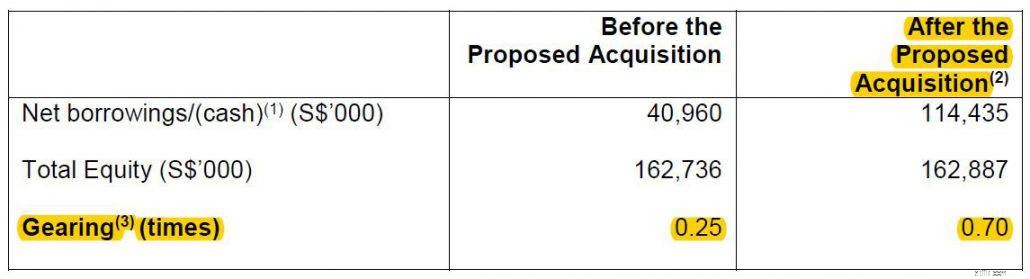

Aan de andere kant zou de lening de netto-leningen (totaal geleend minus contanten en banksaldi) van ongeveer S $ 40 miljoen tot S $ 114 miljoen brengen. Daarom zou de gearing-ratio van het bedrijf na de overname stijgen van 0,25x naar 0,7x.

Zoals we kunnen zien, zijn de cijfers helemaal niet logisch voor de overname.

Maar wat zijn de plannen die BreadTalk heeft die onze perceptie kunnen veranderen? Hieronder kijken we naar de meer kwalitatieve aspecten van de overname.

BreadTalk Group heeft de grondgedachte achter de overname verstrekt (nadruk door mij in vet):

Naar onze mening verbleekt de bovenstaande verklaring in vergelijking met een exorbitant prijskaartje dat ze geven Food Junction .

Deze anorganische expansie is noch een voordeel, noch een belangrijke winstbron. De aankondiging zelf heeft al vanaf het begin belangrijke informatie opgeleverd over de toegenomen schuldenlast en afgenomen winstgevendheid na de overname.

Maar laten we aannemen dat BreadTalk Food Junction zal opnemen in zijn huidige 'Food Atrium' segment dat S $ 78,3 miljoen aan inkomsten en S $ 7,2 miljoen winst voor belastingen verdiende (1HFY19 cijfers). Dit vertaalt zich in een PBT-marge van ongeveer 9,2%, wat redelijk is.

Hoewel we de omzetcijfers niet hebben, hebben we het aantal verkooppunten gebruikt om een eenvoudige vergelijking te maken. Aangezien de 60 Food Atrium-vestigingen van BreadTalk S$ 16,8 miljoen behaalden in FY2018, zullen de 12 verkooppunten van FJM (gebaseerd op de website) ons ongeveer S $ 3,36 miljoen aan winst vóór belastingen opleveren.

En dat is alleen mogelijk als de Food Junction-vestigingen kunnen worden verbeterd tot een winstgevendheid die vergelijkbaar is met die van BreadTalk. Toch zal een waardering van S$80 miljoen betekenen dat BreadTalk 23,8x de P/E-ratio betaalt voor FJM.

Om de zaken verder in perspectief te plaatsen:een prijskaartje van S $ 80 miljoen kan gemakkelijk een gevestigde cateraar zoals Neo Group (SGX:5UJ) slikken of restaurantgerichte Japan Foods (SGX:5OI) handelend tegen marktkapitalisaties van respectievelijk S$ 58,9 miljoen en S $ 74,8 miljoen.

En als laatste wat ik controleerde, genereren Neo Group en Japan Foods winsten toe te rekenen aan aandeelhouders van S$ 5,9 miljoen en S$ 3,25 miljoen op basis van hun volledige financiële jaarcijfers!

Het komt erop neer dat BreadTalk te veel betaalt voor Food Junction.

Auric Pacific heeft Food Junction geprivatiseerd in juni 2013 gewaardeerd op ongeveer S$30,77 miljoen en verkoopt het nu aan BreadTalk voor S$80 miljoen na 6 jaar - wat neerkomt op een prijsstijging van 260% terwijl ze een business unit loslieten die waardeloze winsten boekte.

Maar vanaf dat moment hebben we nog geen noemenswaardige verbeteringen gezien; op basis van het SBR-artikel heeft Food Junction zelfs slechter gepresteerd dan voorheen.

Zelfs als het management van BreadTalk FJM naar redelijke winstgevendheidsniveaus kan brengen, zou de overname nog steeds niet te rechtvaardigen zijn in termen van K/W-ratio als ze gewoon F&B-bedrijven kunnen overnemen die gewoon veel winstgevender zijn buiten.

In een notendop, het is een verschrikkelijk understatement om deze overname een behoorlijk slechte deal te noemen.

Er is een bepaling dat ik het bij het verkeerde eind heb in een geval waarin zij (het management) hebben vastgesteld dat de contacten, de middelen en de synergetische partnerschappen die worden aangeboden onder Food Junction op de een of andere manier de bedrijfsvoering kunnen beïnvloeden op een niveau dat voorheen ongehoord was - maar waarom zou u het dan niet onthullen dat aan zijn aandeelhouders? Waarom het tegenhouden?

Dit alles heeft me meer vragen dan antwoorden gegeven. Retailbeleggers die dachten dat dit een stap in de goede richting leek, moeten twee keer nadenken en wegblijven. Als Breadtalk op de een of andere manier in staat is om deze onzichtbare voordelen te materialiseren om de kosten drastisch te verlagen, zal dit blijken uit hun volgende verklaringen.

We publiceren artikelen met als uiteindelijk doel het publiek te leren hoe ze hun geld beter kunnen beleggen.

Als je dit artikel leuk vond en op de hoogte wilt blijven van onze publicaties, kun je lid worden van onze telegramgroep hier en onze Ask Dr Wealth Facebook-groep hier.

Als u wilt weten hoe we beleggen, hebben we hier, hier en hier uitgebreid over casestudies geschreven. Alle casussen zijn hier te vinden.

We hopen dat je genoten hebt van het artikel.

3 redenen waarom betalen voor pensioenadvies zinvol is

Financieel is het huwelijk heel zinvol voor gepensioneerden

Welk type financiering is het meest zinvol voor mijn bedrijf?

Waarom ik Land Securities Group plc zou kopen vanwege het dividendrendement van meer dan 4%?

Waarom ik AstraZeneca plc zou kopen voor dikke dividenden en pijplijnpotentieel?

Mijn top 3 FTSE 100-dividendaandelen om te kopen voor 2021

Fidelity maakt het voor kleine beleggers gemakkelijker om grote aandelen, ETF's te kopen