Het is bijna een decennium geleden dat we een echte bull-run hadden in de scheepvaartindustrie. Een verminderde vraag naar nieuwbouworders, een scherp herstel van de Braziliaanse ijzerertsexport, aanstaande IMO-regelgeving en de aanpassing van scrubbers op grotere droge bulkcarriers zouden kunnen leiden tot een verbetering van de fundamentele vraag en aanbod.

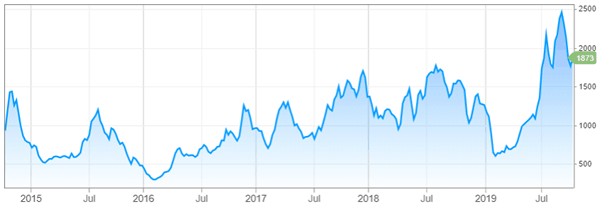

We hebben ook de Baltic Dry Index zien stijgen met 41% winst YTD. Het lijkt erop dat de excessen die eerder waren opgebouwd eindelijk zijn opgedroogd, maar laten we niet te veel conclusies trekken op basis van de grafieken.

In het licht van al deze factoren, denk ik dat droge bulkers een opwaartse trend zullen zien. De positieve vooruitzichten worden al enigszins weerspiegeld in de markt, maar ik verwacht dat deze de komende maanden hoger zullen worden.

Scorpio Bulkers (NYSE:SALT) is de beste onder zijn soort droge bulkers en ik denk dat het bedrijf goed gepositioneerd is om te profiteren van eventuele stijgende tarieven.

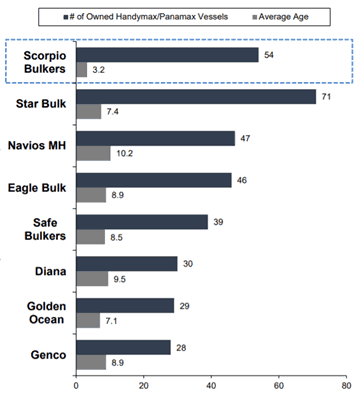

Scorpio Bulkers is een zeetransportbedrijf dat zich bezighoudt met droge bulk van kolen, ijzererts en graan. Het bezit 54 middelgrote brandstofefficiënte 'Eco'-schepen voor droge bulk met een gemiddelde leeftijd van 3,2 jaar.

In vergelijking met hun concurrenten hebben ze de jongste vloot in de branche en behoren ze tot de leiders in het middelgrote segment. Een jonger wagenpark zou betekenen dat het zuiniger is en lagere bedrijfskosten heeft in vergelijking met zijn concurrenten.

In oktober 2018 investeerde SALT 100 miljoen dollar in Scorpio Tankers (NYSE:STNG) voor ongeveer 54 miljoen aandelen, wat neerkomt op ongeveer 10,9% uitgegeven en gewone uitstaande aandelen tegen 1,85 dollar per aandeel. Na een splitsing van één op de tien omgekeerde aandelen bezit SALT nu 5,4 miljoen aandelen van STNG. Hun inzet is nu $ 185,7 miljoen waard.

STNG heeft de grootste vloot moderne producttankers ter wereld. Voortbordurend op de komende IMO2020-regelgeving, geniet STNG momenteel van een stijging van de tarieven voor producttankers en zal naar verwachting een verbetering van de EBITA voor de komende kwartalen rapporteren. Voor meer informatie kunt u hier ook mijn beleggingsthese over STNG raadplegen.

In 2020 heeft de Internationale Maritieme Organisatie zal van reders eisen dat zij de zwavelemissies verminderen. Om hieraan te voldoen, moeten reders ofwel;

SALT is begonnen met de installatie van scrubbers op alle 54 schepen. Ze zullen naar verwachting in het vierde kwartaal van 2020 worden voltooid. Om de huurtijd te verkorten, heeft het management de installatie van scrubbers gecoördineerd met de geplande droogdokken van de schepen.

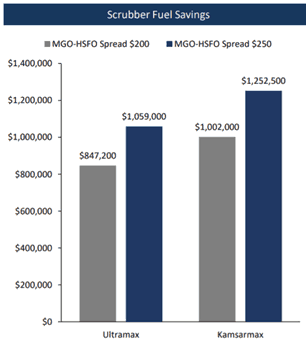

De voordelen van het installeren van scrubbers zijn de brandstofbesparing waar SALT van zou genieten omdat ze toegang hebben tot goedkopere brandstofopties in vergelijking met die die MGO of VLSFO gebruiken. besparingen. Sommigen zouden zeggen dat de schepen niet eens hetzelfde balspel spelen .]

Momenteel is HSFO ongeveer $ 220 goedkoper per ton dan VLSFO. Onderstaande figuur 3 geeft de besparing weer per type schip. Als we aannemen dat de installatie van de scrubber ongeveer US $ 3-5 miljoen per schip kost, zal de scrubber in 4-5 jaar volledig worden afgeschreven.

Momenteel is er een lange doorlooptijd van 6-9 maanden die nodig is voor de installatie van scrubbers. Hoewel de installatie in 2-4 maanden kan worden voltooid, betekent het beperkte aantal beschikbare droogdokken dat geschikt is voor installatie dat slechts een klein aantal schepen vóór de IMO2020-deadline met scrubber zal zijn uitgerust.

Slechts een handvol schepen haalt het op tijd om scrubbers te installeren. Degenen zonder zullen laagzwavelige stookolie/mariene gasolie/vloeibaar aardgas moeten gebruiken. De vraag naar de IMO2020-conforme brandstof zal explosief stijgen - wat ook goed is voor STNG.

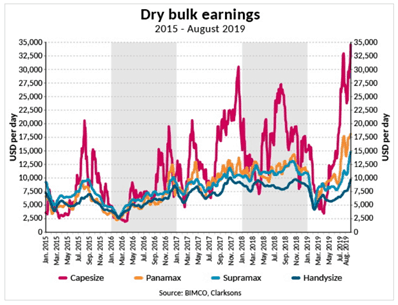

Een ander punt om op te merken is dat aangezien schepen in het droogdok liggen voor de installatie van scrubbers, er een afname zal zijn van schepen die beschikbaar zijn voor charter en dit gecombineerd met een langzame groei van 2,6% van de groei van de droge bulkcarriervloot in 2018, het is zeer goed mogelijk dat de tarieven blijven verheffen.

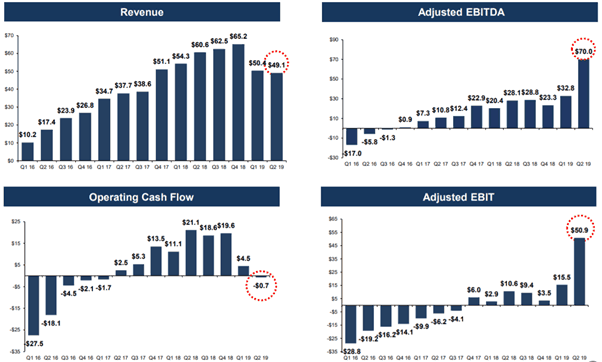

In 2Q19 rapporteerde SALT een omzet van $ 49,1 miljoen in vergelijking met $ 50,4 miljoen voor dezelfde periode in 2018. De gecorrigeerde EBITA steeg meer dan twee keer, maar dit is grotendeels te danken aan reële waardewinsten van $ 52,6 miljoen voor hun belang in STNG. Na het verwijderen van alle eenmalige inkomsten/uitgaven, zou SALT een EBITA hebben van US$ 16,8 miljoen en een nettoverlies van US$13,4 miljoen .

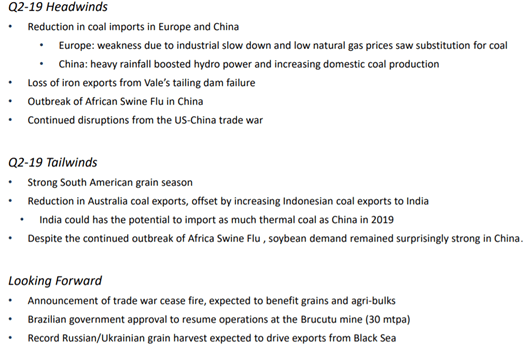

Volgens het management is de omzetdaling het gevolg van lagere tarieven en verlies van de ijzerexport van Brazilië en een afname van de Europese en Chinese kolenimport.

Rederijen werken met een zeer hoge hefboomwerking, vandaar dat hoge schulden heel gewoon zijn voor rederijen.

Vanaf juli 2019 heeft SALT een schuld van US$895 miljoen en kasposities van US$160 miljoen . In de afgelopen maanden heeft SALT maatregelen genomen om geld op te halen, zoals het afstoten van hun activa. We kijken ook naar hun betalingsschema voor schulden en het lijkt erop dat ze met hun balans de betalingen tot 2020 kunnen doen.

Kijkend naar de operationele cashflowgrafiek in figuur 4, begon SALT een positieve operationele cashflow te genereren toen de tarieven voor droge bulk begonnen te herstellen van het dieptepunt van 2016 en het daalde opnieuw nadat de DBI-tarieven in 1Q19 waren gedaald.

Onlangs hebben we een verdere verbetering van de chartertarieven gezien en dit zou de komende kwartalen moeten leiden tot een hogere operationele cashflow.

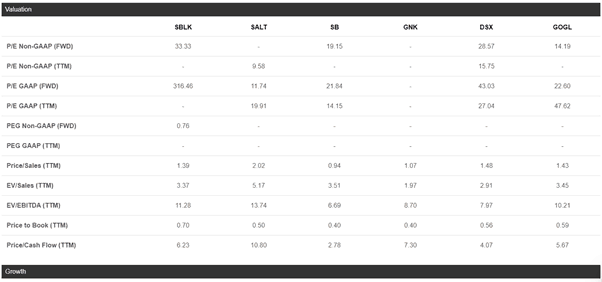

Voor het beoordelen van de waardering van rederijen, zal ik een op activa gebaseerde waardering gebruiken, waarbij ik de netto boekwaarde zal gebruiken om de richtprijs voor SALT te bepalen

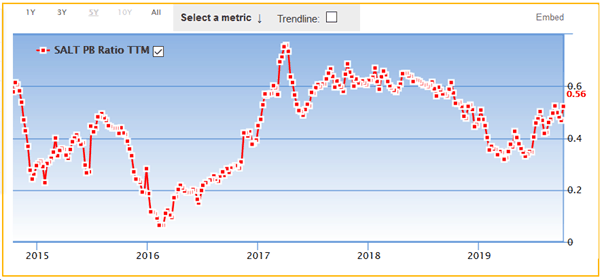

Tegen de huidige prijs van US $ 6,77 wordt SALT verhandeld tegen een prijs van 0,5 tot een nettoboekwaarde van US $ 12,95. Uit een vergelijking met zijn branchegenoten bleek dat de P/B-ratio onder het gemiddelde handelt. Naarmate de koersen blijven stijgen, verwacht ik een herwaardering van de aandelenkoers en daarom is mijn richtprijs voor SALT gekoppeld aan 0,75x P/B-ratio, oftewel 9,68 dollar per aandeel.

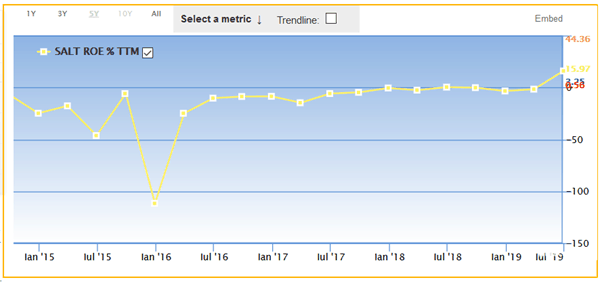

De waardering wordt ook ondersteund door de historische P/B-ratio, waar deze tijdens het herstel van DBI in 2017 het hoogst wordt verhandeld op 0,75xP/B. Als we de historische P/B-ratio vergelijken met de ROE, vertoont deze enige correlatie en dat zouden we moeten doen. verwacht dat P/B zal blijven handelen op een veelvoud in de buurt van het bereik van 2017.

Het verschil dat SALT heeft met zijn concurrenten is dat ze een belang hebben in STNG , een producttankerspel. Momenteel is het aandeel van SALT in STNG $ 185,7 miljoen waard, of ongeveer $ 2,70 per aandeel.

Gezien de langverwachte overstap naar VLSFO in 2020, verwacht ik grote verstoringen in vraag en aanbod van producttankers, waardoor de tarieven zullen stijgen. Als dat gebeurt, kan de koers van het aandeel blijven stijgen en bijdragen aan de boekwaarde van SALT. Elke stijging van US $ 1 in de aandelenkoers van STNG zou de boekwaarde van SALT met US $ 0,78 verhogen.

SALT zou ook de waarderingen van STNG kunnen ontsluiten door zijn investering te verzilveren. Dit zou het management een enorme instroom van contanten opleveren die ze waarde kunnen teruggeven aan aandeelhouders door ofwel dividend uit te keren of eigen aandelen in te kopen.

Investeren in de scheepvaart brengt risico's met zich mee, omdat er te veel factoren zijn die het bedrijf niet kan beheersen. Elk van deze risicofactoren kan de prestatie van de aandelenkoers beïnvloeden.

De investeringsthese is grotendeels gebaseerd op het feit dat de drogebulktarieven tegen het einde van het jaar zouden blijven stijgen naarmate we IMO2020 naderen.

Als de tarieven voor droge bulk echter laag blijven of dalen tot bodemloze niveaus, moet SALT mogelijk hun doorlopende leningen of secundaire aanbiedingen verhogen.

Het geruststellende punt is dat SALT een cashflowpositief is tegen de huidige renteniveaus en dat hun balans voldoende liquide middelen heeft om de looptijd van de schulden tot eind 2020 te evenaren.

Ik heb gezegd dat de installatie van een scrubber zal zorgen voor kostenbesparingen door de HSFO/ VLSFO-spreads. De huidige voorspelling voor VLSFO en HSFO is respectievelijk US$531/mT en US$309/mt, wat neerkomt op een kostenspreiding van US$222.

Ik voorzie dat, gezien het kleine aantal met scrubber uitgeruste schepen (ongeveer 5000 tegen 1H2020), de vraag naar brandstof zal verschuiven naar VSLFO en MGO wanneer IMO2020 van start gaat, waardoor de kostenspreiding op korte termijn verder zal toenemen. Naarmate de efficiëntie van de raffinaderij echter verbetert bij het optimaliseren van het mengen van VSLFO, zal dit de kostenspreidingen verkleinen, wat het economische voordeel van de scrubberoplossing zal verminderen.

Er is dus onzekerheid over wanneer dit zal gebeuren, aangezien de scheepvaartindustrie nog steeds worstelt om de wereldwijde beschikbaarheid van IMO2020-conforme brandstoffen te garanderen (zie https://www.bunkerspot.com/global/49100-global-intercargo-2020-still-dominates- dry-bulk-shipping-s-challenges) De spreiding van de brandstofkosten zal echter bepalen of de investering van SALT (evenals STNG) in scrubbers vruchten zal afwerpen.

Vanwege de gespannen geopolitieke situatie waarin we ons momenteel bevinden, zou elke verslechtering van het handelsoorlogsconflict ook de vraag en aanbod van vracht over de hele wereld beïnvloeden.

Verwijzend naar figuur 9 hieronder, zijn dit enkele van de uitdagingen waarmee SALT wordt geconfronteerd en die buiten hun controle liggen. Een eventuele verstoring van de vraag naar droge bulk zou gevolgen hebben voor de chartertarieven.

Scorpio Bulker, of SALT, is een veelbelovende kans in een traditioneel volatiele en risicovolle industrie. Desalniettemin heeft de huidige situatie SALT tot een aantrekkelijke investering gemaakt vanwege de weinige factoren;

Beleggers moeten de risicofactoren begrijpen die de beleggingsthese zullen veranderen. De risicofactoren zouden kunnen zijn dat het vermogen van SALT de komende kwartalen stijgt, of dat het opnieuw een teleurstellend jaar wordt voor de droge bulkvaart.

Proost

Openbaarmaking:Het Moss Knorretje is lang SALT en STNG. Ik heb dit artikel zelf geschreven en het geeft mijn eigen mening weer

Noot van de redactie :oude lezers van onze blog zullen zich ervan bewust zijn dat ik hier meestal disclaimers toevoeg. Maar ik zou ook wat van mijn eigen analyse willen toevoegen.

Disclaimer :Ik verzend lang via STNG en TNK. DYODD. Waarschuwing Emptor.

Ik ben ook lang op STNG naast TNK (Scorpio Tankers, Teekay Tankers). STNG werd in mei of juni opgepikt op een Bloomberg-terminal tijdens een routinematige verkenning van aandelen die worden verhandeld onder liquidatiewaarden/NAV. Als ik me goed herinner, was de aandelenprijs $16-17 per aandeel . Netto-inventariswaarde (totale activa minus totale passiva ) plaatste de aandelenwaarde op ongeveer $ 35.

In combinatie met IMO2020 geloofde ik dat STNG zou stijgen, maar was helaas niet in staat om te kapitaliseren vanwege een gebrek aan contanten, waardoor ik in feite veel van mijn andere ... niet-traditionele investeringen moest verkopen.

Tegen de tijd dat ik tot rust kwam en $8-$10k . kreeg extra te investeren, was STNG gestegen tot $29,10 per aandeel , waar ik binnenkwam - gestraft voor gebrek aan geld, denk ik. Ik zit nu op 20% winst, maar ik had op 100+% kunnen zitten winsten. Ach ja. Leef en leer. Maar dat is oke. Ik denk dat we voor de scheepvaart nog steeds slechts op de 1e 100 meter van een marathon van 24 km zitten en dit is waarom.

Mijn stelling toen en nu was nog eenvoudig. IMO2020 zal (1) schepen van het water halen omdat de exploitatiekosten te hoog zijn en sommige schepen te oud zijn om op economisch verantwoorde wijze scrubbers te installeren (2) arbitragemogelijkheden creëren aangezien STNG brandstoffen transporteert (3) scheepswerven liggen tot 2021 aangemeerd voor reparaties en installaties , wat betekent dat schepen laat in het water zullen komen wanneer de vraag groter is maar het aanbod lager is (4) schepen worden in een langzamer tempo geproduceerd dan toekomstige sloopsnelheden.

Dit komt bovenop:raffinaderijen die meer olie nodig hebben om conforme brandstoffen te produceren, COSCO-sancties die van invloed zijn op chartertarieven voor scheepvaart. en meer schepen die gewoon van plan zijn LSFO te verbranden, waardoor de tarieven voor LSFO zullen stijgen en de tarieven voor HSFO zullen dalen, waardoor de spreiding en besparingen voor schepen met scrubbers toenemen. Ik ben nog niet eens ingegaan op hoe de outperformance zal betekenen dat investeerders een premie te laat aan het feest hechten en hoeveel meer tijdsvoordeel/kostenvoordeel STNG zal hebben ten opzichte van alle andere schepen op de markt met zijn charter tarieven.

Over scheepscharterbeoordelaars gesproken, mijn proefschrift over het investeren in Teekay Tankers is ook vrij eenvoudig. Ruwe berekeningen voor NAV plaatsen de waarde op ongeveer $ 4. Het handelde op $ 1,80- $ 1,90 voordat het steeg tot boven de $ 2. Maar dat is niet alles. Lage waarden alleen zullen me niet verleiden om te investeren. De ommekeer moet er zijn of ik moet ergens anders beloond worden - anders zou ik mijn geld er niet in laten zakken. Gelukkig is de ommekeer vrij duidelijk - in chartertarieven.

Teekay-tankers genereren ongeveer $ 1,50 per aandeel in jaarlijkse FCF in het lagere TCE-bereik van $ 30k/dag. (Referentiedia 11).

Volgens de laatste markttarieven zijn de Suezmax-tarieven $ 136,7k/dag en Aframax-tarieven $ 56,5k/dag. Ga voor jezelf na wat voor soort vrije cashflow dat genereert.

Zijn deze tarieven houdbaar? Waarschijnlijk niet op de lange termijn.

Maar zelfs een korte termijn van 1-2 maanden is genoeg om een enorm verschil te maken voor de inkomsten. Rederijen worden altijd naar de hel en terug gebruikt. Dus als de dingen naar het zuiden gaan, gaan ze snel naar het zuiden (zoals de scheepvaartindustrie al bijna een decennium heeft meegemaakt), en als het goed gaat, kunnen ze explosiever zijn dan ... nou ja, Bitcoin. En ik kan me voorstellen dat de meesten van jullie zich zouden herinneren hoe bitcoin eruitzag. Zo niet, ga het opzoeken.

Laten we het een beetje hebben over macro. Stel je voor dat je een olieproducent bent en je moet olie verschepen. Je hebt bijna altijd een tekort aan verzendkosten. Wat gebeurt er als de tarieven dalen? Je sluit zoveel mogelijk charter in, want als je dat niet doet, kan je baas je ontslaan omdat hij het bedrijf miljoenen dollars heeft bezorgd vanwege je gebrek aan voorzichtigheid en vooruitziendheid. Dus wat gebeurt er dan met chartertarieven nadat ze zijn gedaald? Verhoogde lock-in tarieven tegen premies is wat ik denk. Denk daar even over na.

Kortom, Teekay Tankers zouden voldoende vrije kasstroom moeten genereren om veel meer waard te zijn, naast dat het ondergewaardeerd is. Beide bedrijven zijn het soort investeringen waarbij als je eenmaal rekening houdt met de risico's en ruwe waarderingen, het een goed idee wordt. Ik zal zeggen dat Teekay Tanker een rode vlag heeft omdat het van plan is LSFO te verbranden, dus zodra de aandelenkoers stijgt naar NAV, ben ik waarschijnlijk uit (tenzij LSFO versus HSFO-brandstof dunner wordt, wat zou kunnen gebeuren maar is onwaarschijnlijk).

Is het waarschijnlijk dat ze allebei multi-baggers zijn? D.W.Z; meerdere keren opnieuw afstemmen wat ik heb ingevoerd? Waarschijnlijk. Als de sancties niet worden opgeheven en alles uit de hand loopt waar ik wil, is 5-10x wat ik heb geïnvesteerd niet uitgesloten. Dit is het soort investeringen waarop u wilt jagen. Iets dat zo dom ondergewaardeerd, zo ongericht, zo onbedekt, zo gehaat is (zoals gezegd, scheepvaart is al tien jaar een slechte industrie, reken maar ), dat je naar binnen mag glippen en het bijna gratis mag nemen. En dan, als je gelijk hebt, word je enorm beloond, terwijl als je ongelijk hebt, je slechts een beetje wordt beloond / gestraft.

Dat gezegd hebbende, caveat emptor . U bent verantwoordelijk voor wat u koopt . Spring niet zomaar in het water omdat we dat deden.

Doe je huiswerk.

Als u bereid bent 8 uur per dag te werken voor minder dan $ 3 - $ 10k per maand, zou u bereid moeten zijn 8 uur per dag te werken om veel meer kapitaalwinst te behalen voor uw aandeleninvesteringen. Maak het niet goedkoper. Niet verslappen. Verzin geen excuses. Je bent beter dan dat.

Ik zou nalatig zijn als ik niet zou vermelden dat de oorspronkelijke leraar over hoe ik zelf over investeringen moet denken, is geleerd onder de auspiciën van het Intelligent Investor Immersive Program. Als je wilt jagen zoals wij jagen, kun je veel erger doen dan je aanmelden voor een zitplaats en uitzoeken hoe we het doen.

Groeten,

Irving

Een goedkope behandeling voor het verwijderen van wratten

Zout gebruiken in de was

Overstromingskosten in verschillende staten Commercieel vastgoed stijgt snel

11 S&P 500-aandelen die in 2020 20% of meer kunnen stijgen

5 momentumaandelen om te kopen terwijl de energieprijzen stijgen

Investeringen in ICT blijven stijgen in Canada

Didi schrapt de notering van de NYSE. Wat gebeurt er met mijn in de VS genoteerde Chinese aandelen als ze de notering verwijderen?