Opmerkingen van de redactie :Temasek Holdings, de investeringsmaatschappij in staatseigendom van Singapore, heeft een gedeeltelijk bod van $ 4 miljard op Keppel uitgebracht. Op basis van fundamentele waarderingen is TheBearProwl van mening dat dit op de lange termijn een slechte prijs is. Goed voor de staat, slecht voor de huidige Keppel-investeerders. Dit zijn de huidige statistieken van Keppel.

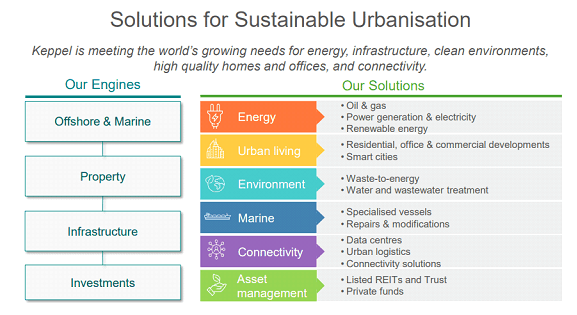

Keppel is momenteel een multi-business bedrijf dat robuuste oplossingen biedt voor duurzame verstedelijking die voldoen aan de wereldwijde behoefte aan energie, schone omgevingen, kwaliteitsvastgoed, connectiviteit en meer.

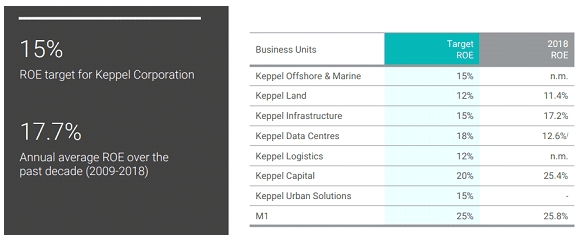

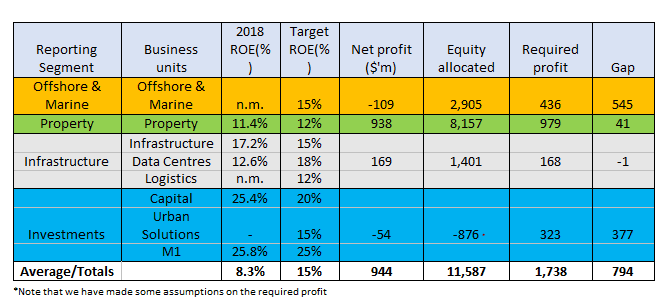

Keppel gaf eerst aan dat het een ROE-doel voor de middellange tot lange termijn is van 15% tijdens de briefing over de resultaten over het eerste kwartaal van 2019 en gaf ook advies over de doelstelling voor elke business unit.

We zullen in de onderstaande secties analyseren of dit doel haalbaar is.

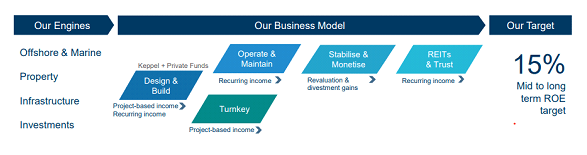

Keppel heeft 4 business units, die het hieronder motoren noemt.

Het onderstaande businessmodel is niet uniek en heeft als doel de projectmatige inkomsten aan te vullen met terugkerende inkomsten. ROE wordt verder gedreven door winsten op het gebied van activawaardering en recycling van kapitaal. Door kapitaal te recyclen kan Keppel zich ook herpositioneren in investeringen met een potentieel hoger rendement.

Keppel organiseert momenteel in 4 business units op basis van haar producten en diensten:

De belangrijkste activiteiten omvatten het ontwerpen, bouwen, repareren en upgraden van offshore booreilanden, het ombouwen en repareren van schepen, en gespecialiseerde scheepsbouw. De divisie is actief in Brazilië , China , Singapore , de Verenigde Staten en andere landen .

(ii) Eigendom

De voornaamste activiteiten omvatten vastgoedontwikkeling en -investeringen, en beheer van vastgoedfondsen. De divisie heeft vestigingen in Australië, China, India, Indonesië, Singapore, Vietnam en andere landen.

(iii) Infrastructuur

De belangrijkste activiteiten zijn onder meer milieutechniek, energieopwekking, logistiek en datacenters. De divisie heeft vestigingen in China, Qatar, Singapore, het Verenigd Koninkrijk en andere landen.

(iv) Investeringen

De Investments Division bestaat voornamelijk uit de investeringen van de Groep in fondsbeheer, KrisEnergy Limited, M1 Limited, k1 Ventures Ltd, Sino-Singapore Tianjin Eco-City Investment and Development Co., Limited en aandelen.

Sommige producten die Keppel als oplossingen presenteert, worden beschreven in de onderstaande snapshot.

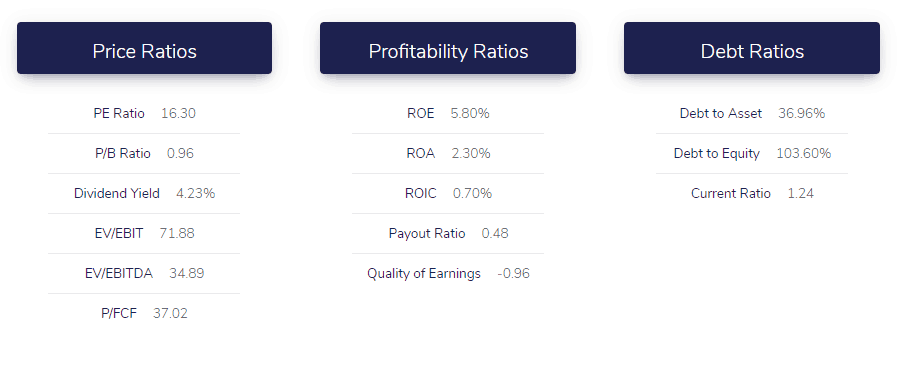

Deze underperformance vloeit voornamelijk voort uit het vastgoedsegment en is te wijten aan het uitblijven van desinvesteringswinsten in FY19. Het eigen vermogen van Keppel in FY18 is $ 11,6 miljard, wat betekent dat een ROE-doelstelling van 15% $ 1,7 miljard aan nettowinst vereist

We zullen een gesegmenteerde analyse van de 4 kernsegmenten uitvoeren om de redelijkheid van de gemengde 15% ROE-doelstelling van het management te beoordelen.

We zullen elk segment op basis van onze standpunten licht beoordelen in plaats van achtergrondinformatie te verstrekken, aangezien dergelijke informatie direct beschikbaar is als u uw eigen due diligence met betrekking tot dit bedrijf wilt uitvoeren.

Samengevat denken we dat de zakelijke uitdaging om een consistent ROE te leveren van de O&M-divisie zal komen, maar we zijn van mening dat de andere vastgoed- en infrastructuursegmenten elk tekort kunnen compenseren.

Hoewel we denken dat het behalen van een consistent ROE-doel van 15% geweldig is, beschouwen we dit als schieten naar de lucht. Als Keppel tekortschiet en een consistente ROE van 11-13% behaalt, denken we dat dit nog steeds een goede investering voor de lange termijn zal zijn.

We schreven eerder een shortpositie over Sembcorp Marine(SMM ) en de meeste opmerkingen daar zouden van toepassing zijn op Keppel's O&M(KOM ) segment. Net als SMM is KOM gefocust op innovatie om zichzelf te positioneren voor de volgende opleving in de industrie.

We denken dat het belangrijkste verschil tussen KOM en SMM de M1-investering is die KOM de mogelijkheid biedt om gebruik te maken van technologieën zoals kunstmatige intelligentie (AI) en industrieel internet der dingen (IIOT).

KOM werkt ook samen met M1 om gebruik te maken van de ultralage latentie 4.5G-netwerkconnectiviteit van de telco om normen en gegevensoverdrachtsverbindingen voor de schip-naar-kustcommunicatie tot stand te brengen en missiekritieke maritieme toepassingen van het Internet of Things te ondersteunen.

Zoals hierboven vermeld, is de mogelijkheid voor dit segment om consistente ROE te leveren twijfelachtig vanwege het recente trackrecord. In de loop der jaren, toen Keppel groeide, is KOM een kleiner deel van de Groep geworden, goed voor slechts 25% van het eigen vermogen. Zonder in te gaan op de gedetailleerde berekeningen, denken we dat een duurzaam ROE-doel voor de lange termijn ongeveer 8% is, wat betekent dat er een tekort is van 7% ROE of $ 200 miljoen.

Keppel Land biedt innovatieve vastgoedoplossingen en heeft een uitstekende portefeuille van bekroonde residentiële ontwikkelingen, commercieel vastgoed van investeringskwaliteit en geïntegreerde townships. Keppel Land is geografisch gediversifieerd in Azië, met Singapore, China en Vietnam als belangrijkste markten, en blijft groeien in andere markten zoals Indonesië en India. Het ontwikkelt ook de Sino-Singapore Tianjin Eco-City (SSTEC) en Saigon Sports City (SSC).

De ROE die dit segment in de afgelopen 5 jaar heeft behaald, ligt tussen 8 en 11% en is afhankelijk van het ontsluiten van waarde zowel uit de ontwikkelingspijplijn als door het recyclen van kapitaal op zijn volledig gecommercialiseerde eigendommen. We denken dat een realistisch ROE-doel voor de lange termijn ongeveer 10% is, wat een ROE-tekort van 2% of $ 160 miljoen impliceert.

Dit segment kan niet alleen energie- en infrastructuuractiva ontwikkelen, bezitten en exploiteren, maar ook een breed spectrum aan technologische oplossingen en ook andere diensten leveren. Het segment heeft ook een pijplijn van projecten in ontwikkeling, waaronder de Keppel Marina East-ontziltingsinstallatie en de eerste geïntegreerde afvalbeheerfaciliteit van Hong Kong.

De sleutel tot succes voor dit segment is innovatie en vooruitgang in de reeks oplossingen die ze kunnen bieden. We zien geen risico om te targeten in dit segment, aangezien het consistent goed heeft gepresteerd.

Dit is het segment met het grootste potentieel. Het zal zijn Assets Under Management (AUM) waarschijnlijk blijven uitbreiden en ook zijn investeringen zoals M1 . De underperformance van de afgelopen jaren was te wijten aan de investering in KrisEnergy en ook in niet-genoteerde aandelen. We verwachten in de komende jaren groei in de inkomsten uit beheervergoedingen, het rendement op investeringen en ook synergieën.

M1 is goed voor meer dan de helft van dit segment. M1 werd privé genomen door Keppel om M1 te herstructureren en te positioneren om zijn concurrentiepositie in Singapore voor de lange termijn te behouden, aangezien er een groot aantal problemen was waarmee M1 en de sector waarin het actief is, werden geconfronteerd.

De sleutel is om de oplossingen van M1 te integreren in de Keppel-suite van mogelijkheden en waarde te creëren. Hoewel we geloven dat dit segment zijn ROE-doelstelling kan halen, denken we dat het te vroeg is om de impact van M1 op de Keppel Group volledig te begrijpen.

Op basis van het bovenstaande is de gecombineerde ROE ongeveer 13%. Desalniettemin hebben we gekeken naar een tijdsbestek van 7 jaar waarin we uitgingen van een gemiddelde ROE van 9% in de eerste 5 jaar en 15% ROE in de daaropvolgende 2 jaar, en een uitbetalingsratio van 40% (dwz 60% herinvestering van kapitaal).

We hebben een intrinsieke waarde van $ 9,66 en een dividend betaald van $ 2,46 aan het einde van het tijdsbestek van 7 jaar. De winst per aandeel aan het einde van het tijdsbestek van 7 jaar is $ 1,45. Op basis van de huidige aandelenkoers van $ 5,9 is de verwachte PE-ratio voor dit jaar 15 en de P/B-ratio 0,95.

We denken dat een redelijke prijsklasse voor Keppel voor Project 2025 $ 12 tot $ 15 is op basis van de volgende gegevens; het historische bereik voor PE is 5 tot 25 met een gemiddelde van 13, en P/B is 0,8 tot 2,8. Op basis van een uitbetalingsratio van 40% op een eps van $ 1,45 en een dividendrendement van 4-5%, kunnen we ook de verwachte aandelenkoers ondersteunen.

Upside gebaseerd op huidige aandelenkoers (inclusief dividenden):210% tot 300%

Intrinsieke waarde van project 2025:S$15

Waarom we meer betalen voor Crowdfunded-producten

Waarom we vallen voor het toevoegen van upgrades

Waarom zijn openings- en sluitingsprijzen belangrijk voor handelaren?

Waarom ik denk dat Starhub naar $ 1 gaat?

Temasek redt SIA, maar zou jij dat ook doen? Voor geld of voor land?

Waarom veel gepensioneerden een Medicare-prijsschok van $ 1800 per jaar moeten betalen

Waarom stijgt de prijs van goud?