Techtronic Industries is een elektrisch gereedschapsbedrijf dat investeerders waar voor hun geld geeft. Laten we eens kijken naar hoe het bedrijf door de jaren heen is gegroeid, naar de vooruitzichten voor de sector op lange termijn voor elektrisch gereedschap en de groep vergelijken met naaste concurrenten.

Herinner je je de tijd dat je een meubelstuk in elkaar moest zetten dat je bij IKEA had gekocht of de opdracht kreeg om een deel van het huis op te knappen? Stelt u zich eens voor dat u handmatig een spijker moet inslaan of een bout en moer moet indraaien - dat zou het werk vervelend en inefficiënt hebben gemaakt. Betreed elektronische apparatuur zoals elektrisch gereedschap en handboormachines, en plotseling wordt de klus veel sneller en zonder al te veel moeite gedaan!

Introductie van Techtronic Industries Co Ltd (SEHK:669), of kortweg TTI. De groep is een wereldleider in elektrisch gereedschap, handaccessoires en handgereedschap. Het produceert ook apparatuur en apparaten voor vloeronderhoud en bedient de woningverbeterings-, reparatie- en onderhouds- en constructie-industrieën. TTI heeft bekende merken zoals Milwaukee, Ryobi en Hoover, en de groep investeert voortdurend in onderzoek en ontwikkeling (R&D) om met nieuwe producten te komen om haar klantenbestand beter te kunnen bedienen.

Laten we een diepere duik nemen in TTI om de sterke punten en verdiensten van dit bedrijf te beoordelen, terwijl we ook kijken naar enkele risico's van het bedrijf, zijn concurrenten in de sector en de vooruitzichten voor de sector elektrisch gereedschap.

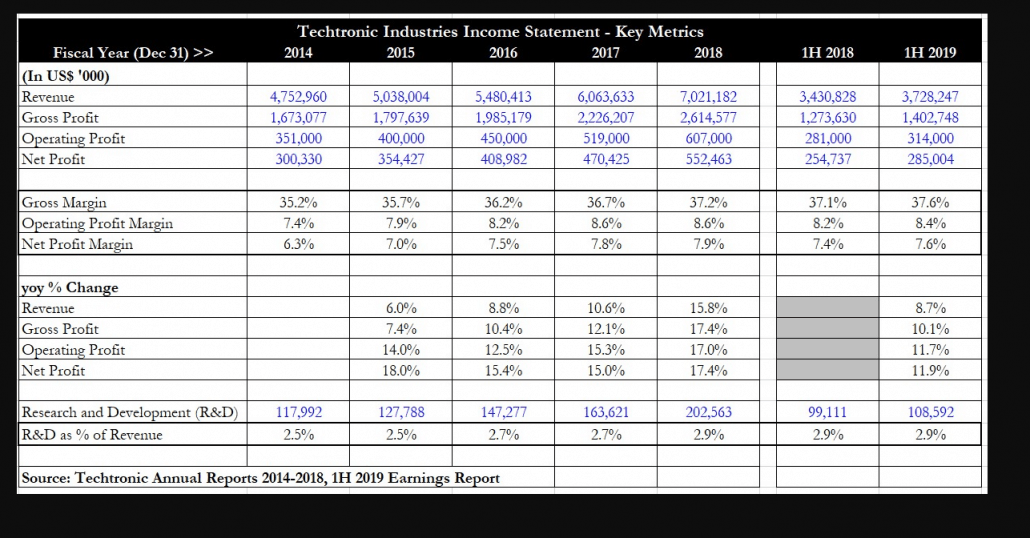

Kijkend naar het vijfjarige groeiprofiel voor TTI, kan worden gezien dat de omzet gestaag is gestegen van 2014-2018, van US $ 4,7 miljard naar US $ 7 miljard. Voor H1 2019 blijft de omzet stijgen, een stijging van 8,7% op jaarbasis tot US $ 3,7 miljard. Zoals we later zullen zien, wordt de stijging van de inkomsten voornamelijk bijgedragen door de belangrijkste divisie voor elektrisch gereedschap van de groep.

Het bruto- en bedrijfsresultaat stegen ook samen met de omzet. TTI toont een goede kostenbeheersing, en hierdoor kunnen stijgingen van de inkomsten rechtstreeks doorstromen naar het bedrijfsresultaat (EBIT) en de bedrijfsresultaten. De nettowinst is de afgelopen vijf jaar bijna verdubbeld, van 300 miljoen dollar tot 552,4 miljoen dollar. Deze groei lijkt zich voort te zetten met H1 2019 met een stijging van 11,9% jaar-op-jaar van de nettowinst. Beleggers dienen er rekening mee te houden dat de stijging van de operationele en nettowinst hoger is dan die van de omzet, een teken dat een positieve operationele hefboomwerking begint te ontstaan.

De groep heeft voor de elfde opeenvolgende eerste helft verbeterde brutomarges gerapporteerd, een opmerkelijke prestatie, aangezien het de sterke prijsstellingskracht van TTI aantoont. De brutomarge begon op 35,2% in FY 2014 en steeg gestaag tot 37,2% in FY 2018. Voor H1 2019 bleef de brutomarge verbeteren tot 37,6% aangezien de groep zich blijft concentreren op kostenbeheersing en ook dankzij de introductie van nieuwe producten, gunstige productmix, operationele efficiëntie en productiviteit van de toeleveringsketen. Hoewel de handelsoorlog tussen de VS en China heeft geleid tot de invoering van aanvullende tarieven op een verscheidenheid aan goederen, is TTI erin geslaagd de impact van deze tarieven te verzachten, waardoor de marges behouden blijven.

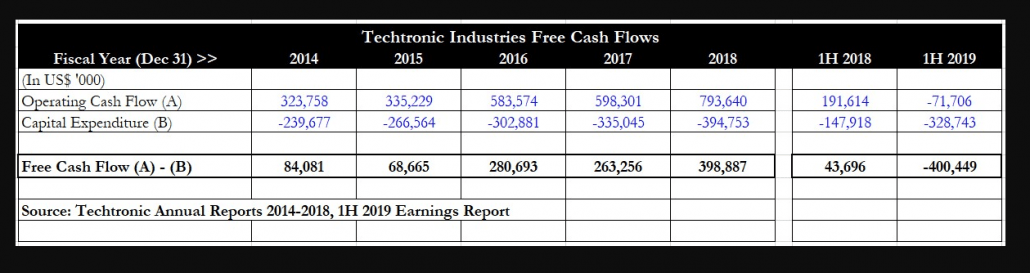

TTI heeft ook een geschiedenis van consistente generatie van vrije kasstromen (FCF). Van FY 2014 tot FY 2018 heeft de groep een positieve operationele cashflow gegenereerd. Kapitaaluitgaven (capex) varieerden tussen de 200 miljoen en 400 miljoen dollar, maar beleggers moeten uitkijken voor FY 2019, aangezien H1 2019 een negatieve operationele cashflow en ook een negatieve vrije cashflow liet zien. Dit was deels te wijten aan het feit dat TTI de uitbesteding van de Floor Care Division van Suzhou naar Taiwan verplaatste1 om de Amerikaanse tarieven van 25% te vermijden. Als dit een eenmalige verschuiving is om de tarieven als gevolg van de handelsoorlog te vermijden, dan is de negatieve FCF verklaarbaar en acceptabel.

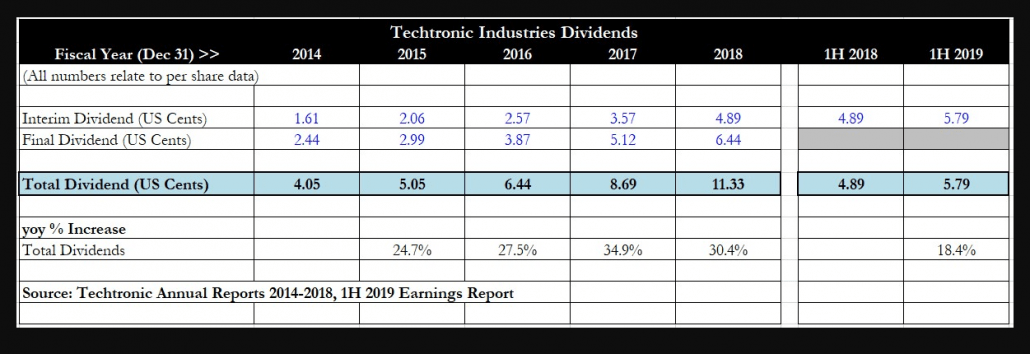

Als gevolg van de stijgende nettowinst en de gezonde vrije kasstroom heeft TTI de afgelopen vijf jaar zowel het interim- als het slotdividend jaarlijks verhoogd. Het totale dividend is bijna verdrievoudigd van 4,05 Amerikaanse cent in FY 2014 tot 11,33 dollarcent in FY 2018, en aandeelhouders die de afgelopen vijf jaar aan het bedrijf vasthielden, werden goed beloond met een jaarlijkse stijging van 20-35% op jaarbasis dividenden. Deze trend lijkt zich voort te zetten met het interimdividend van H1 2019 dat jaar-op-jaar met 18,4% stijgt tot 5,79 dollarcent.

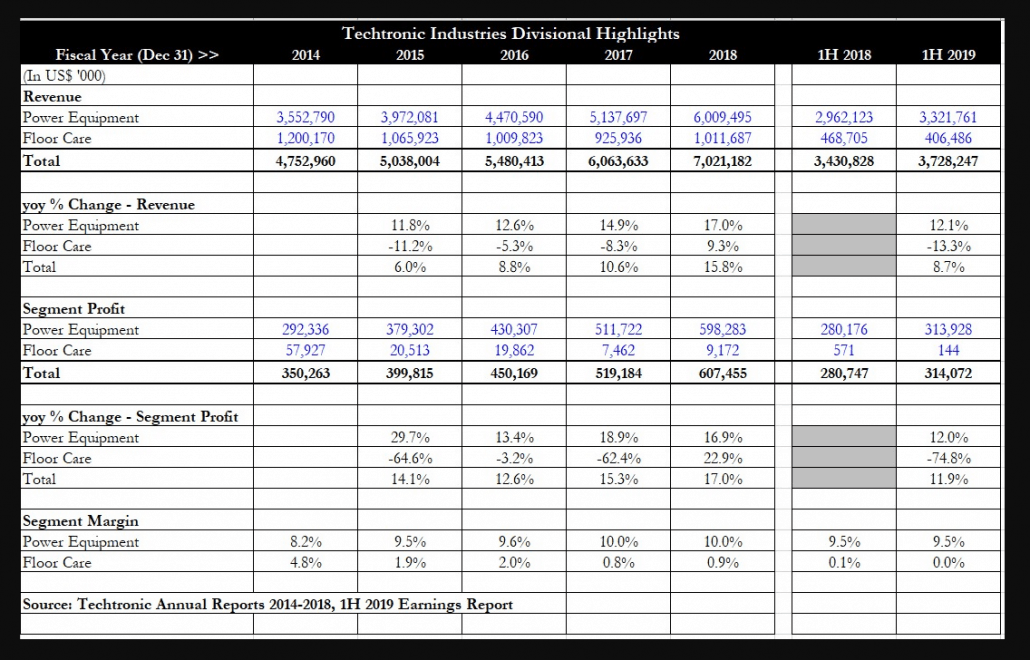

Ik heb de segmentprestaties van de twee belangrijkste divisies van TTI in de afgelopen vijf jaar samengevat. Hier zijn enkele duidelijke trends waar te nemen. De eerste is dat de divisie voor elektrische apparatuur de afgelopen 5 jaar consistente omzetstijgingen met dubbele cijfers heeft laten zien en de motor is geweest voor de algehele omzetgroei voor de groep. In feite neemt elektrische apparatuur een steeds groter deel van de totale omzet in beslag, van 85,6% in FY 2018 tot 89,1% in H1 2019.

De omzet van de Floor Care-divisie is door de jaren heen grillig geweest en vertoont geen duidelijke trend. Het lijkt een secundaire bron van inkomsten voor TTI te zijn in plaats van het tempo te bepalen voor de algemene omzetgroei. Wat de winst per segment betreft, is de divisie elektrische apparatuur duidelijk de beste presteerder, met een verdubbeling van de segmentwinst van FY 2014 tot FY 2018 (US $ 292 miljoen tot US $ 598,3 miljoen). De segmentmarge voor deze divisie is ook verbeterd van 8,2% in FY 2014 tot 10,0% in FY 2018, een duidelijk teken dat er zowel prijskracht als operationele kostenefficiëntie is voor deze divisie.

De afdeling Vloerverzorging daarentegen presteerde steeds minder goed. De segmentwinst daalde van US$ 58 miljoen in FY 2014 tot US$ 9,2 miljoen in FY 2018. H1 2019 zag een verschrikkelijke prestatie van deze divisie, aangezien de nettowinst verschrompelde tot slechts US$ 144 miljoen. Segmentmarge ging van een gezonde 4,8% naar bijna onbestaande.

Een belangrijke katalysator voor TTI is de ontwikkeling van nieuwe producten met hoge marges om zowel de omzetgroei als de verdere verbetering van de brutomarge te stimuleren. Een voorbeeld hiervan zijn krachtige draadloze lichtwerktuigen. Dit is een vorm van categorie-uitbreiding en wint aan populariteit bij klanten.

Enkele van de nieuw gelanceerde producten die in het tussentijdse rapport van H1 2019 worden genoemd, zijn onder meer de nieuw gelanceerde Milwaukee mechanische handgereedschapslijn, het Milwaukee Packout-systeem en de Milwaukee Stud-bandmeters. Deze nieuwe producten bieden innovatieve functies die een verbetering zijn ten opzichte van oudere versies en die klanten duurzaamheid, efficiëntie en gemak bieden.

Een indicatie van TTI's toewijding aan innovatie ligt in het observeren van de R&D-kosten/inkomstenratio van de groep. In FY 2014 maakten R&D-uitgaven 2,5% van de omzet uit, maar dit was gestegen tot 2,9% in FY 2018 en ook in H1 2019. Dankzij de toewijding van de groep aan R&D kan de groep nieuwe, innovatieve producten op de markt introduceren om klantenbinding en het winnen van nieuwe klanten, waardoor de greep op de markt wordt versterkt.

Het goede nieuws is dat de markt voor elektrisch gereedschap naar verwachting zal groeien2 met een samengesteld jaarlijks groeipercentage (CAGR) van 5,5% van 2019 tot 2024. Deze groei zal worden aangedreven door de toegenomen acceptatie van draadloos elektrisch gereedschap (dwz de gemaksfactor) en stijgende vraag naar bevestigingsgereedschap als gevolg van een hausse in de bouwsector in veel opkomende economieën. Elektrisch gereedschap wordt steeds meer gezien als geavanceerd gereedschap en is zeer gewild bij consumenten vanwege hun ergonomische eigenschappen en lichtgewicht.

Er zijn drie trends3 die de groei in de markt voor elektrisch gereedschap stimuleren. Een daarvan is de verschuiving van snoerloos naar snoerloos, omdat dit de wens aantoont voor meer mobiele gereedschappen. Op batterijen werkende gereedschappen zoals zagen en boren worden steeds populairder. De tweede trend is dat lithium-ionbatterijen de oude nikkel-cadmiumbatterijen vervangen, omdat deze batterijen kleiner en lichter zijn. Lithium-ion heeft ook een hogere energiedichtheid waardoor de batterij meer stroom kan trekken en langer kan werken. Tot slot, zoals eerder vermeld, zorgt de massa nieuwe productontwikkelingen van spelers in de branche voor een snelle en aanhoudende groei in de branche.

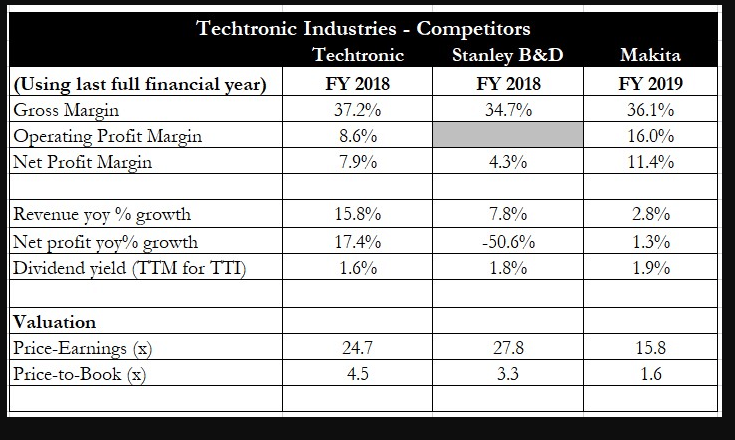

TTI heeft een paar grote concurrenten in dezelfde ruimte voor elektrische apparatuur. Ik heb twee beursgenoteerde concurrenten geselecteerd om financiële en waarderingsstatistieken te vergelijken met TTI. De eerste is Stanley Black and Decker, Inc (NYSE:SWK). Black and Decker is een Amerikaanse fabrikant van handgereedschap, elektrisch gereedschap en aanverwante accessoires. De groep produceert ook automatische deuren en commerciële sluitsystemen.

Een andere concurrent is de Japanse Makita Corporation (TYO:6586). De groep werd opgericht in 1938 en is een fabrikant van elektrisch gereedschap, tuingereedschap, pneumatisch gereedschap en huishoudelijke apparatuur.

Uit bovenstaande tabel blijkt dat TTI van de drie bedrijven de hoogste brutomarges heeft. De operationele en nettowinstmarge zijn echter lager dan die van Makita. Stanley Black en Decker heeft de laagste nettomarge, mogelijk omdat het naast elektrische apparatuur ook andere afdelingen heeft die mogelijk geen hoge nettomarges hebben.

Als we echter naar groei kijken, is het duidelijk dat TTI het meest indrukwekkend is. De jaar-op-jaar groei van zowel de omzet als de nettowinst bedroeg voor TTI de dubbele cijfers, terwijl Makita in beide slechts een kleine stijging op jaarbasis wist te realiseren. Black and Decker was de slechtste van de drie en rapporteerde een jaar-op-jaar stijging van de omzet, terwijl de winst met de helft daalde. Qua dividendrendement heeft TTI met 1,6% de laagste van de drie, maar het verschil in dividendrendement was niet significant.

Wat de waardering betreft, handelt TTI tegen een vrij hoge koers-winstverhouding van 24,7x, maar dit lijkt gerechtvaardigd aangezien het de hoogste groeimarges en ook het beste groeipotentieel van de drie heeft. Makita handelt tegen een terecht lagere waardering, aangezien het een lage eencijferige stijging van de nettowinst heeft gemeld. Price-to-book wordt hier weergegeven, maar ik denk dat het niet zo belangrijk is, aangezien koers-winst de meest indicatieve waarderingsmaatstaf is voor bedrijven in deze sector.

Het grootste risico voor de sector van elektrische apparatuur zou een economische neergang zijn, aangezien dit het bestedingsvermogen van de consument zou verminderen en hen niet in staat en niet bereid zou maken om nieuwe en verbeterde producten te kopen. Een ander risico is dat van een sectordaling in de bouwsector, aangezien TTI haar elektrisch gereedschap voornamelijk aan deze sector verkoopt. De groep heeft echter slechts een klein nettoschuldsaldo van 218 miljoen dollar, en met de consistente vrije kasstroom die het genereert, zou dit het risico van een langdurige neergang moeten verkleinen.

TTI heeft ook laten zien dat het in staat is te blijven investeren in R&D om zijn producten te innoveren en zo zijn marktleiderschap te behouden. Dit is een beperkende factor als het gaat om risico's, aangezien mensen in moeilijke tijden eerder bij een vertrouwde en gerenommeerde fabrikant met een sterke merkwaarde en erkenning blijven kopen dan bij kleinere, minder bekende.

Samenvattend:TTI heeft door de jaren heen een uitstekende staat van dienst op het gebied van groei weten te behouden en heeft ook zijn dividend aanzienlijk verhoogd om aandeelhouders te belonen. Hoewel waardering misschien duur lijkt met ongeveer 25x de winst, ben ik van mening dat beleggers moeten betalen voor een kwaliteitsbedrijf. TTI heeft toonaangevende brutomarges die nog steeds verbeteren, terwijl de omzet en de nettowinst verbeteringen met dubbele cijfers laten zien. De vooruitzichten voor de sector van elektrisch gereedschap blijven optimistisch en onvoorziene omstandigheden daargelaten, ziet het ernaar uit dat TTI nog vele jaren van groei moet kunnen genieten.

Opmerkingen van de redactie :Dit is een van die aandelen waar ik me altijd aan moet krabben. Ik koop graag goedkoop. Ik koop zo graag goedkoop dat ik weet dat ik waarschijnlijk bevooroordeeld ben. Dat gezegd hebbende, bestaan er zelfs waarderingen voor winstgroei om goedkope ezels zoals ik te helpen beslissen om te kopen of niet. Een kort woord:als ik niet kan zeggen of het bedrijf het goed gaat doen, ga ik naar een ander. Er is niets mis met het doorgeven van wat een prima kans lijkt als je niet weet waar je aan begint.

Ik heb de screenshots van wat informatie uit onze gepatenteerde screener hieronder geplakt, zodat je misschien een beter geïnformeerde beslissing kunt nemen. In het bijzonder zijn er enkele vragen waarover ik wil dat de lezers nadenken. Overweeg dit huiswerk.

1) Kan techtronic de prijzen verhogen zonder angst?

Prijskracht vertelt u of een bedrijf een echte markt en diensten heeft die nodig zijn. Als ik morgen zou vragen om 10 dollar per kilowatt aan energie, zou je kunnen betalen of bevriezen in de winter of smelten in de hitte van Singapore. Maar als ik u zou vragen om 100% meer te betalen voor elektrisch gereedschap, zou u dat dan doen? Ik denk het niet. Er is hier een limiet aan hoeveel u de prijs van een product kunt opdrijven voordat de prijselasticiteit hier terugslaat en in uw gezicht komt. Zoals Royston terecht heeft opgemerkt, zal R&D nodig zijn om efficiëntere producten met een hogere marge te produceren. De kans daarop kan niemand inschatten. Zelfs het R&D-team niet. Niet het verkoopteam. Zeker niet de CEO. Ik zou deze vraag als een nee blokkeren en verder gaan, maar voel je vrij om een beetje na te denken en me te vertellen of ik het mis heb.

2) Hebben ze een grote en groeiende markt om hun goederen aan te verkopen?

Wat is het bewijs? Onderzoek een aantal statistieken in China over het gebruik van elektrisch gereedschap en kijk wat de opnamesnelheid en levenscyclus van een klant is, krijg een ruwe conservatieve waarde en pas deze vervolgens toe op de grotere bevolking van China. er is hier veel giswerk, dus ik raad je aan extra conservatief te zijn. Je wilt hier ongeveer gelijk hebben, niet precies fout.

3) het management lijkt een flink aantal aandelen te bezitten.

controleer of ze recentelijk iets hebben teruggekocht of verkocht. Kijk naar de oprichter. Kijk of het bedrijf immateriële waarde heeft kunnen realiseren. nog belangrijker, ga terug door tien jaar aan jaarverslagen en kijk eens naar wat het management heeft gezegd dat ze zouden doen - is het uitgekomen zoals ze zeiden? of is het allemaal in de vergetelheid geraakt? de doelstellingen die in het jaarverslag worden vermeld methodisch uiteenzetten en u moet kunnen concluderen of het management eerlijk genoeg is met aandeelhouders.

4) Hoe zal het bedrijf het doen in een recessie?

Maak een ruwe schatting door vergelijkende gegevens te trekken van andere vergelijkbare concurrenten die tijdens de recessie van 07-08 bestonden. er was een daling van de aandelenkoers voor techtronics van HKD $ 7+ naar HKD $ 2+. Waarom? Wat heeft dit veroorzaakt? Waren het irrationele reacties van de markt als gevolg van de crisis in de huizenbubbel of droogde het verkoopvolume op, waardoor de winst voor de techtronic-industrieën werd vernietigd? Ben je klaar om dat risico te nemen? wat is de burn rate voor het bedrijf en kunnen ze een recessie van 5 jaar aan? een recessie van 10 jaar? of gaan ze de winkel sluiten? elektrisch gereedschap is niet alle noodzakelijke en benodigde apparaten. en een team van 10 jongens kan net zo gemakkelijk 2-4 delen als een gezin er maar één nodig heeft. Hoe lang kan techtronic solvabel blijven versus een depressieve economie?

Stof tot nadenken. Onderstaande screenshots zijn afkomstig van de screener die alleen beschikbaar is voor studenten van de Intelligent Investor Immersive. Als je er meer over wilt weten, kun je dat hier vinden.

Groei versus waardevoorraad

Voorraadgroeipercentage berekenen

De voordelen van investeren in een groeiaandeel

Aandelenmarkt vandaag:Big Tech stuitert terug

Aandelenmarkt vandaag:snel groeiende bbp-groei zorgt voor een nieuw S&P-record

Raymond James:Facebook (FB) Stock Is a Buy, Growth Worries and All

Aandelenmarkt vandaag:groeiaandelen geknapt