In mijn eerdere artikels over mogelijke lange spelen om te profiteren van IMO2020, richtte ik me op rederijen.

Dit is slechts een druppel op een gloeiende plaat, aangezien IMO2020 van invloed is op alles wat met olie te maken heeft. Zie je – De raffinage-industrie staat ook aan de vooravond van een grote verschuiving in de vraagstructuur van bunkerbrandstoffen.

Raffinaderijen plannen vooruit en ondernemen stappen om te voldoen aan de veranderende producteisen die zijn veroorzaakt door de IMO2020-deadline.

[Als ik een boek over IMO2020 zou schrijven, zou dit wel eens de titel kunnen zijn.]

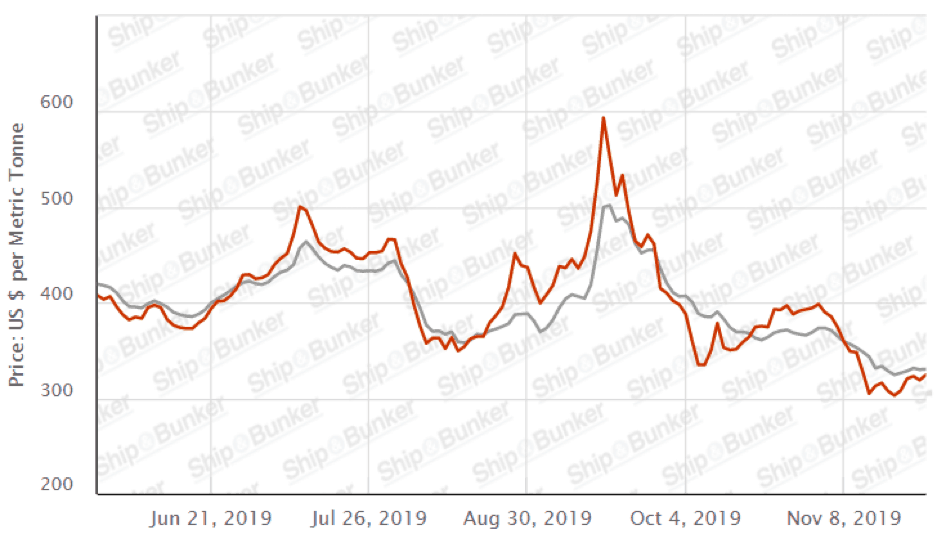

Naarmate IMO2020 nadert, zijn havens over de hele wereld gestopt met het vragen om High Sulphur FuelOils (HSFO) aangezien 3,5 miljoen vaten per dag aan bunkers met een hoog zwavelgehalte overgaan op de nieuwe brandstof met 0,5% zwavel.

Met de dreigende ineenstorting van de HSFO-prijzen (en het verlies van hun thuisbasis in bunkers), staan raffinaderijen ook voor de uitdaging om IMO-conforme brandstoffen te produceren. De wereldwijde verschuiving naar brandstof met een lager zwavelgehalte vanaf januari zal de vraag naar zware, hoogzwavelige ruwe olie verminderen en meer naar lichte, laagzwavelige ruwe olie.

We zien al dat raffinaderijen de import van lichte ruwe olie verhogen om de VLSFO-leveringen te stimuleren (zie bron hier).

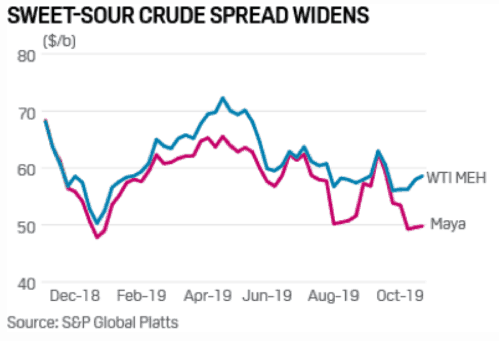

Hoewel we de zoet-zure verschillen in ruwe olie nog moeten zien toenemen, meende Tom Nimbley, CEO van PBF, dat dit komt omdat de aankoopbeslissingen voor ruwe olie maanden van tevoren zijn genomen en er dus een vertraging zal zijn in de fysieke markt voor ruwe olie.

Eenvoudige raffinaderijen moeten kiezen tussen de aankoop van lichte ruwe olie tegen spotpremie of het bouwen van dure secundaire eenheden die de resterende stookolie die overblijft na de initiële raffinage van zware oliën, verder kunnen verwerken tot hoogwaardige producten, b.v. benzine of diesel.

Complexiteitskwesties en raffinaderijen met diepe convergerende mogelijkheden (zoals) PBF zullen een voordeel hebben in vergelijking met raffinaderijen met minder complexe systemen.

De daling is dat HSFO-prijzen ook kansen hebben gecreëerd voor complexe raffinaderijen zoals PBF.

HSFO heeft een back-up gemaakt in het Atlantische bekken en zoekt een alternatief op de bunkermarkt. Omdat bedrijven minder afhankelijk zijn van HSFO als stookolie, wordt HSFO nu een optie voor complexe raffinaderijen om als grondstof te werken in plaats van de duurdere zwaardere zure ruwe oliën.

Zoals eerder vermeld, is er een fysieke achterstand in de markt voor ruwe olie. Naarmate meer raffinaderijen de scherp geprijsde HSFO gebruiken in plaats van zure ruwe olie, zal dit ook de zoetzure verspreiding van ruwe olie vergroten.

Dit biedt complexe raffinaderijen een extra kans om hun gebruik te vergroten en te profiteren van hogere brutomarges bij de verwerking van zure ruwe olie.

Raffinage bestaat uit het nemen van koolwaterstofladingen met een lange keten (ook wel grondstof genoemd) zoals ruwe olie en deze om te zetten (kraken) in eindproducten met een kortere keten, zoals benzine en diesel of grondstoffen voor de petrochemische industrie.

U hebt gehoord van de grote verticaal geïntegreerde bedrijven zoals Exxon Mobil (NYSE:XOM) die hun eigen ruwe olie leveren voor hun raffinageactiviteiten.

Bedrijven zoals PBF kopen grondstoffen in en verkopen hun eindproducten aan de groothandelsmarkt. De concurrenten van PBF zijn onder meer Phillips 66 (NYSE:PSX), Hollyfrontier (NYSE:HFC) en Valero (NYSE:VLO).

De belangrijkste spread die bepalend is voor de raffinage-industriemarges staat bekend als "crackspread ”, dat is het verschil op de termijnmarkt tussen de prijs van de primaire input (ruwe olie, stookolie) en de groothandelsprijs van de afgewerkte aardolieproducten.

De raffinagesector kende een neergang tijdens de 2H18.

De belangrijkste gebeurtenis was de plotselinge stijging van de prijs van ruwe olie in 3Q18, aangezien de oliemarkten door de VS opgelegde sancties tegen Iran verwachtten, waaronder een nul-olie-exportbeleid.

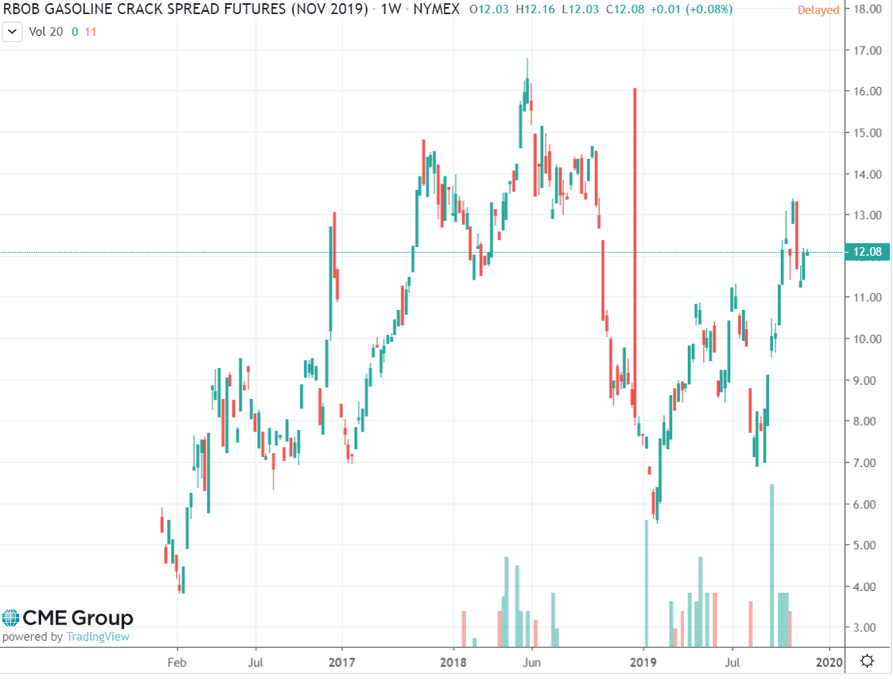

Raffinaderijen waren niet in staat om de extra kosten door te berekenen aan hun klanten omdat de prijs van ruwe olie piekte. Voornamelijk als gevolg van deze gebeurtenis daalde de RBOB-spread voor benzinescheuren van een hoogtepunt van medio 2018 in bijna $ 17 per bbl tot onder $ 7 eind 2018.

De OPEC-landen en Rusland hebben de productie aanzienlijk opgevoerd om de verwachte verwijdering van Iraanse olie van de markt te compenseren en om te profiteren van de hogere olieprijzen.

De VS stonden begin november echter onverwacht 8 landen toe om Iraanse olie te ontvangen en het voorheen waargenomen tekort aan ruwe olie veranderde snel in een overaanbod. De prijs van ruwe olie, die aan het begin van 4Q18 bijna $ 75 bbl bedroeg, dook in december 2018 onder de $ 50.

Dit had het tij voor raffinaderijen moeten keren, maar een krachtig herstel naar bredere spreads bleef uit. Door de dalende autoverkopen in China is de vraag naar benzine afgenomen. Deze vraaguitval doet zich voor op het moment dat er in Azië extra raffinagecapaciteit online komt.

Om het nog erger te maken, stegen de benzinevoorraden als gevolg van een toename van de raffinage-activiteit om lichtere producten zoals benzine te produceren en de toegenomen productie van lichte ruwe olie in de VS. De wereldwijde benzinevoorraden zijn bovengemiddeld, waardoor de prijzen verder onder druk komen te staan.

Als gevolg hiervan hebben raffinaderijen zoals PBF, die 88,4% van zijn inkomsten in 2018 uit benzine en distillaten haalden, het moeilijk.

Er kan echter hulp onderweg zijn: Sinds het begin van 2Q19 hebben Amerikaanse raffinaderijen de verwerking van ruwe olie verminderd, waardoor een mogelijk overaanbod van benzine en distillaten wordt voorkomen, maar de opbouw van ruwe voorraden verslechtert (zie bron hier).

Dit duwde de raffinagemarge omhoog, met bruto raffinagemarges voor benzine die in januari 2020 boven Brent werd geleverd tegen bijna $ 7 per vat, van vrijwel nul eerder dit jaar.

Hoewel we in de bovenstaande grafiek zien dat de aandelen weer zijn gestegen, kan dit te wijten zijn aan de anticipatie op IMO2020.

Wanneer IMO2020 in januari 2020 van start gaat, zal dit leiden tot een conversie naar brandstoffen met een lager zwavelgehalte (d.w.z. lichtere en schonere), wat de raffinagemarges zou moeten verbeteren.

Dit mandaat zou een impact moeten hebben op ongeveer 3,5 miljoen bpd aan bunkerbrandstof, met een netto-effect van een toename van de vraag naar diesel met een lager zwavelgehalte met 1-2 miljoen bpd.

PBF is goed gepositioneerd voor deze vraagverschuiving, vanwege de complexiteit en conversiecapaciteit van haar activiteiten.

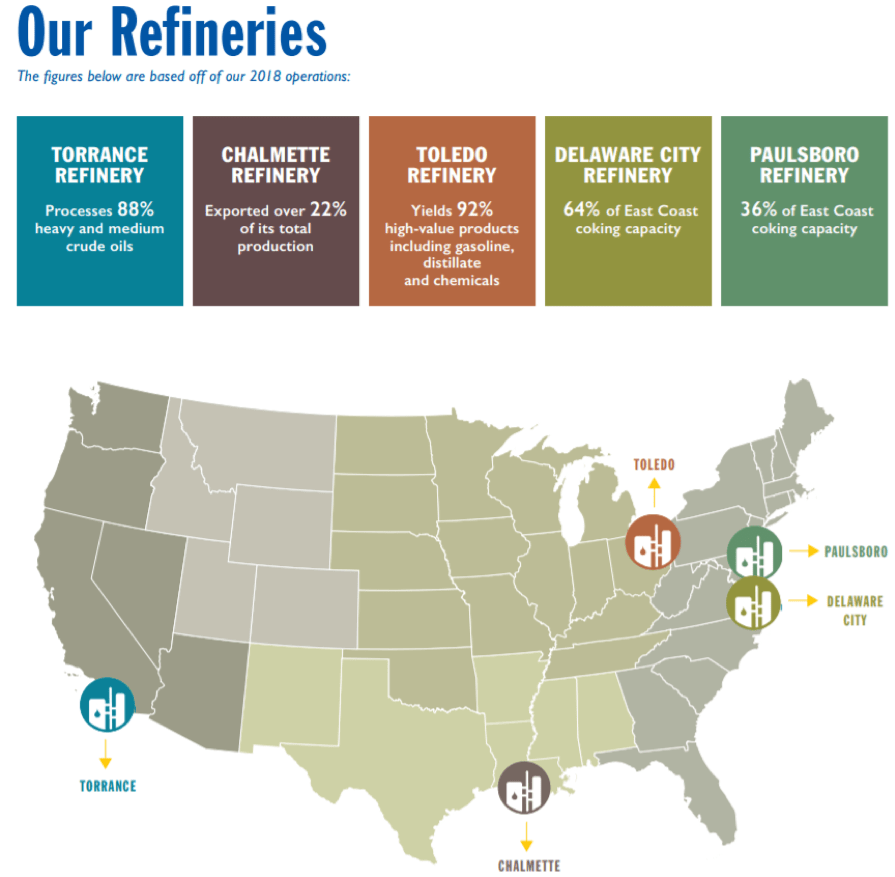

PBFEnergy (NYSE:PBF) is een onafhankelijke petroleumraffinaderij en leverancier van merkloze aardolieproducten. Het heeft 5 zeer complexe raffinaderijen in de VS met een gecombineerde verwerkingscapaciteit van ongeveer 900.000 bpd.

PBF Energy heeft ook een belang van 44% in PBF Logistics, wat volgens ons een strategisch partnerschap is.

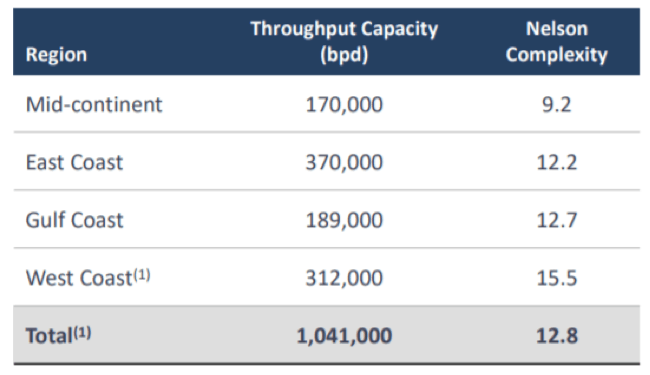

De competentie van PBF ligt in gedisciplineerde groei door strategische verfijning en logistieke acquisities, gekoppeld aan organische projectontwikkelingen. Momenteel hebben ze een gediversifieerde, zeer complexe activabasis met een complexiteit van 12,2 Nelson.

*Nelson Complexiteitsindex (NCI):

Juni2019:

De activa van PBF zijn ook strategisch gelegen nabij zowel de oost- als de westkust van de VS, vlakbij de drukste steden aan beide kusten, New York en Los Angeles.

Een ander voordeel dat PBF Energy onderscheidt van zijn grote onafhankelijke raffinaderijen, is dat het bedrijf geen merkwinkelstations exploiteert. Dit betekent dat het het dichtstbijzijnde pure raffinagebedrijf is onder de grootste onafhankelijken.

PBF is van mening dat IMO2020 over het algemeen ten goede zal komen aan PBF, en ze hebben de nodige investeringen gedaan om die kans te benutten.

In hun presentatie van juni 2019 verklaarden ze dat alle Capex-uitgaven voor het jaar zijn voltooid en dat er geen vereiste Capex-investeringen meer zullen zijn.

PBF heeft hun inactieve cokesfabriek van 12.000 bpd opnieuw opgestart, die in staat is om hoogzwavelige grondstoffen (ruwe en benzine) om te zetten in hoogwaardige schone producten!

De prijzen van hoogzwavelige producten zullen naar verwachting volgend jaar dalen wanneer IMO2020 van start gaat en de complexe raffinaderij in staat zal zijn om de scherp geprijsde hoogzwavelige grondstoffen te gebruiken om over te schakelen naar hoogwaardige producten.

In 2018 besloot PBF om door te gaan met de bouw en de daaropvolgende verhuur van een nieuwe waterstoffaciliteit van 25 miljoen kubieke voet per dag, die naar verwachting in het eerste kwartaal van 2020 zal worden voltooid.

Na voltooiing zal de waterstoffabriek de raffinaderij in Delaware voorzien van extra complexe verwerkingsmogelijkheden voor ruwe olie.

PBFa kwam overeen om de Martinez-raffinaderij van Shell te kopen en de deal zal naar verwachting begin volgend jaar worden afgerond. Deze raffinaderij is een vooraanstaande raffinaderij aan de westkust met een NCI van 16,1.

Met deze troef zal PBF beschikken over het meest complexe raffinagesysteem aan de westkust en ook hun capaciteit met 150.000 bpd vergroten.

Het meest recente kwartaalrapport van PBF laat zien dat het gecorrigeerde netto-inkomen, exclusief bijzondere posten, 80,1 miljoen dollar of 0,66 dollar per aandeel bedroeg, vergeleken met 1,13 dollar vorig jaar.

Vrije kasstroom ('FCF') kwam uit op US $ 357 miljoen als gevolg van lagere investeringsuitgaven. Zoals eerder vermeld, zullen de Capex-uitgaven de rest van het jaar laag zijn en dit zal hun FCF een boost geven.

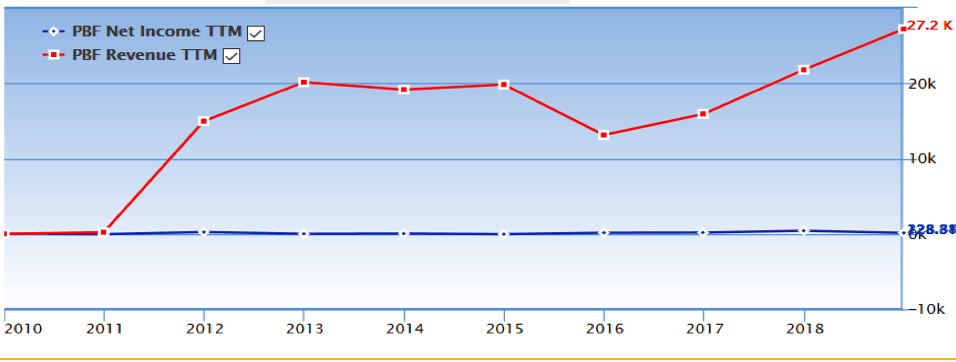

Inkomstenoverzicht :

De omzet van PBF is in de loop der jaren gestaag gestegen door acquisities en organische groei!

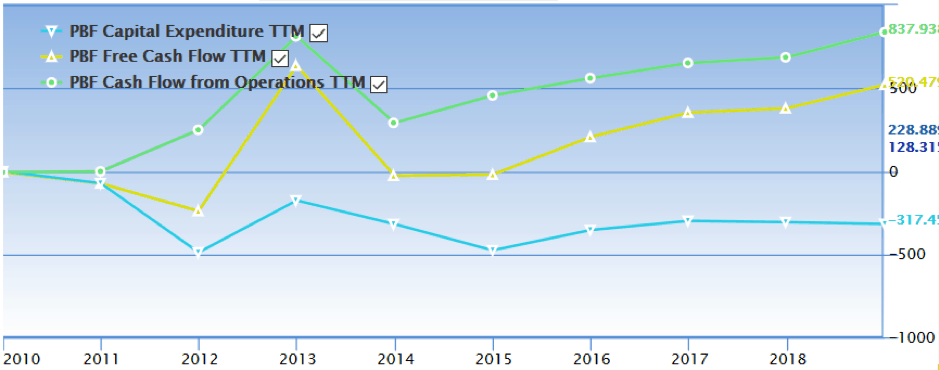

Cashflow Statemen t

FreeCash Flow is consistent en we zien ook een gezonde toename van hun kasstroom uit operaties.

Maar ook de kapitaaluitgaven ('Capex') nemen toe met de kasstroom uit operationele activiteiten.

Dit is voornamelijk te wijten aan een toename van de bedrijfskapitaaluitgaven door de toenemende NCI van activa.

Balans

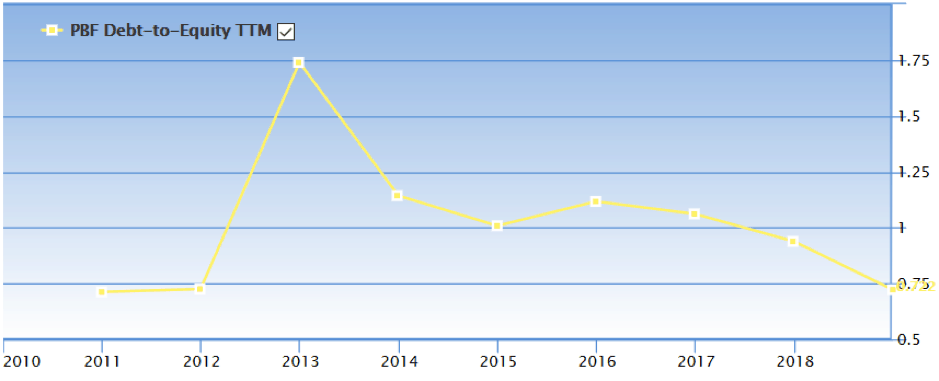

Het meest verontrustende dat we in hun financiële gegevens hebben gevonden, is hun hoge schuld / eigen vermogen-ratio. Hoewel de trend daalt, zal de geplande overname van de Martinez-raffinaderij gedeeltelijk worden gefinancierd met schulden, aangezien de aankoopprijs ergens rond de $ 1 miljard ligt en hun contante betaling slechts ongeveer $ 500 miljoen bedraagt.

En als 75% van de aankoop met vreemd vermogen wordt gefinancierd, brengt dit de Debt-to-Equity van PBF tot boven 1.

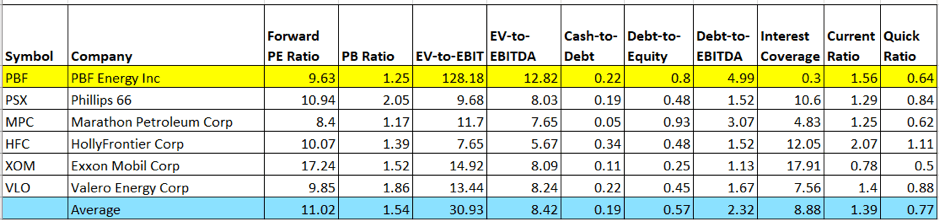

Een snelle vergelijking met de peers van PBF suggereert dat het redelijk gewaardeerd wordt.

De gemiddelde PE-ratio, als we XOM buiten beschouwing laten, is 9,7. De slechtere 3Q-resultaten hebben invloed op de PE, EV/EBITA en EV/EBIT van PBF.

Van alle bedrijven heeft PBF de hoogste schuld en de laagste rentedekkingsratio.

Beleggers die geïnteresseerd zijn in PBF, moeten er rekening mee houden hoe PBF met schulden omgaat.

Evenso ligt de PE-waardering rond het gemiddelde van de raffinaderijsector van 10x. We denken dat de hoge EV-EBITA het optimisme van de markt weerspiegelt dat PBF klaar is om zijn activiteiten om te draaien en ook voordelen zal kunnen halen uit de overname van Martinez-raffinaderij.

Een van de redenen waarom we dit bedrijf zijn gaan onderzoeken, is het feit dat er tot 20 november 2019 sprake was van inkoopactiviteiten met voorkennis

(Dit kan ook een zeker teken zijn van sterkere FY2020-prestaties.)

Er wordt algemeen aangenomen dat IMO2020 de vraag naar HSFO zal verminderen. Maar dit is slechts een voorspelling en het kan zijn dat het niet zo uitpakt. Zelfs als HSFO wordt gemeden door rederijen, kunnen andere spelers, zoals Power Generation, een spil worden voor goedkope HSFO.

Op de langere termijn zou de vraag naar HSFO zelfs kunnen toenemen als we zien dat een groot aantal schepen scrubbers installeert en extra raffinaderijen hun ontzwavelingscapaciteit verbeteren.

De prijsvolatiliteit van ruwe olie, andere grondstoffen, blendstocks, geraffineerde producten, brandstof en nutsvoorzieningen kan een negatief effect hebben op de inkomsten, winstgevendheid, kasstromen en liquiditeit van PBF.

De zachtheid in de vraag naar benzine en laagzwavelige stookolie zou kunnen voortduren als IMO2020 niet zo ontwrichtend is. Slechte economische omstandigheden kunnen de vraag en de opbouw van benzinevoorraad verminderen.

Zoals hierboven vermeld, brengt de beslissing van PBF om de Martinez-raffinaderij van Shell te kopen, risico's met zich mee. Hoewel de acquisitie de winst bevordert als ze eenmaal is doorgegaan, zou verdere macrozwakte ertoe kunnen leiden dat de raffinaderij haar EBITA-doelstellingen niet haalt.

Naarmate IMO2020 nadert, begint de raffinaderijsector de dynamiek te zien veranderen om te voldoen aan de vraag naar brandstof met een laag zwavelgehalte. PBF is klaar om te profiteren, vanwege zijn complexiteit en conversiecapaciteiten.

Een daling van de grondstofprijzen voor hoog zwavel draagt bij aan hogere marges voor het bedrijf.

Ze kunnen ook genieten van een hogere vrije cashflow als de crack spread wordt groter, temeer daar ze de rest van het jaar geen kapitaalinvesteringen nodig hebben.

Maar de olie- en raffinage-industrie is zeer volatiel en tal van factoren kunnen van invloed zijn op zowel de prijs van ruwe olie als van benzine, zoals we de afgelopen twee jaar hebben gezien.

Omdat PBF bijna 90% van zijn inkomsten haalt uit benzine en distillaten, kan elke druk op de crack-spreads ervoor zorgen dat ze het moeilijk krijgen.

We denken dat PBF er baat bij zal hebben als de crack-spreads groter worden zoals verwacht als gevolg van IMO2020, maar we maken ons zorgen over verdere macrozwakheden en hebben geen sterke meningen over hoe het macrofront zal uitpakken.

Hoewel enorme aankopen door insiders meestal een teken van rechtvaardiging zijn, zouden beleggers die meer ervaring hebben met de oliemarkten beter geïnformeerd kunnen worden over hoe de markt zich de komende maanden zal ontwikkelen en dienovereenkomstig kunnen investeren.

Maar voor ons: Onzekerheden op de oliemarkt zorgen ervoor dat we op dit moment geen positie innemen.

Proost!

Disclaimer: The Moss Piglet heeft geen posities in genoemde aandelen en is niet van plan om in de komende 72 uur posities in te nemen. Ik heb dit artikel zelf geschreven en het geeft mijn eigen mening weer.

Dus hier ben je - PBF Energie. We hebben ervoor gekozen om dieper in te gaan omdat we het leuk vinden om u een uitgebreide holistische analyse te geven, zodat u een weloverwogen beslissing kunt nemen. Het betekent niet dat het analyseren van een 'potentieel investeerbaar' bedrijf zo 'ontmoedigend' is.

Omdat er een veel, VEEL GEMAKKELIJKER manier is om de ‘investeerbaarheid’ van een bedrijf te bepalen.

In tegenstelling tot dit artikel, dat uren in beslag nam en dagen om het te perfectioneren, weet u of u in een bepaald aandeel kunt investeren, in slechts 10 tot 15 minuten – of zelfs minder.

Doe mee met onze GRATIS workshop aandelen beleggen 101 voor meer informatie. De stoelen lopen snel vol en dit is de LAATSTE WORKSHOP die we hebben voor het jaar 2019.

Registreer nu hieronder om uw stoel te beveiligen:

7 beste energieaandelen om het herstel van olie teniet te doen

Ontdek WTI:een wereldwijde benchmark

Hoe handel je op de grondstoffenmarkt?

Goederen om te verhandelen in India

Post Pandemic Crude 0il Trading

EIA vs. API Wekelijkse inventaris van ruwe olie

Energiefutures:een blik op de handel in ruwe olie en aardgas