Waardestrategieën kunnen overal worden toegepast en hoewel Singaporezen graag winkelen in Maleisië, is het geen populaire buitenlandse aandelenmarkt onder de beleggers.

Een van de redenen die bij me opkomt is het valutarisico:de devaluatie van de Maleisische valuta ten opzichte van de Singaporese dollar. Vroeger was dat één Singaporese dollar voor elke twee Maleisische ringgit. Tegenwoordig is het één Singaporese dollar voor drie Maleisische ringgit. Er is een duidelijk risico als u aandelen in Maleisië koopt, dus als de valuta minder waard blijft dan waarvoor u het heeft verhandeld.

Maar dat betekent niet dat er geen kansen zijn, omdat de winsten de forex-verliezen soms kunnen verkleinen. We moeten er alleen voor zorgen dat de potentiële winst groot genoeg is voordat we investeren.

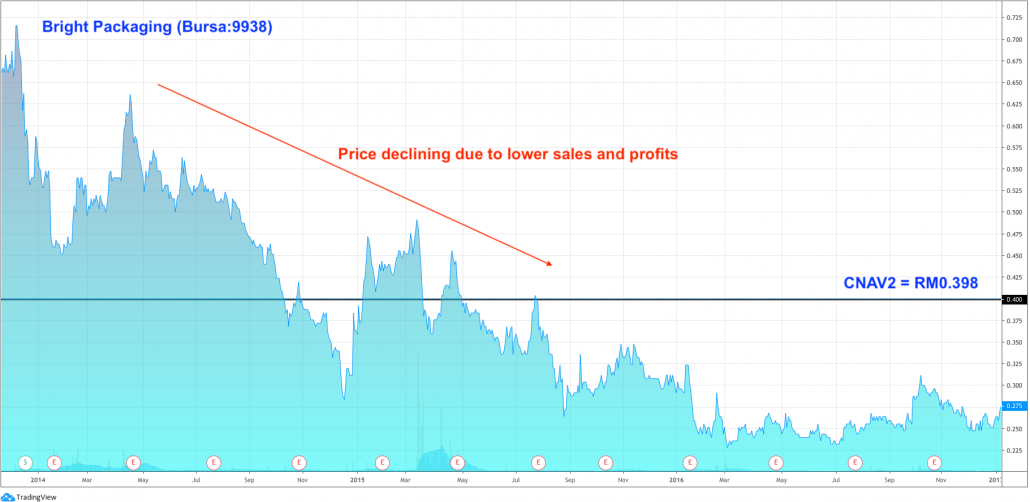

Bright Packaging (Bursa:9938) was een waardeaandeel dat we in 2016 oppikten met onze CNAV-strategie.

Zoals de naam al doet vermoeden, produceert het bedrijf verpakkingen voor consumentenproducten met een focus op ondeugd – sigaretten en sterke drank. Phillip Morris is een van hun belangrijkste klanten. Ze hebben ook Jonnie Walker en Chivas Regal als klanten.

Het slechte nieuws was dat het wereldwijde verkoopvolume van tabak sinds 2014 afnam, hoewel de omzet steeg door hogere prijzen. Een lager aantal verkochte verpakkingen betekent dat er minder verpakkingen nodig zijn, waardoor de aandelenkoers van Bright Packaging lager wordt.

Om het nog erger te maken, Azië heeft een illegale sigarettenkwestie, wat zou betekenen dat er minder vraag is naar de legale sigaretten waarvoor Bright Packaging produceert. De Filippijnen is de grootste markt voor Bright Packaging, met Indonesië op de tweede plaats. Maleisië is een kleine markt en had een van de slechtste records van illegale sigaretten. Bright Packaging had meer inkomsten kunnen genereren in Maleisië als de illegale handel meer was ingeperkt.

Gezien het slechte nieuws is de koers van het aandeel meer dan gehalveerd tot RM0,25. Dit was lager dan onze berekende conservatieve intrinsieke waarde per aandeel van RM0,398 en kwalificeerde als onze definitie van een ondergewaardeerd aandeel. De schuld was ook erg laag met een schuld-tot-eigen vermogen van 9%.

23% van de totale activa waren contanten en nog eens 20% in de vorm van grond en gebouwen. De fabrieken en uitrusting vertegenwoordigden 44% van de activa en we halveerden deze waarde meestal vanwege het afschrijvende karakter. Alles bij elkaar genomen, had de aandelenmarkt deze activa zwaar verkeerd geprijsd, die u kunt bezitten tegen een fractie van de kosten en gratis een winstgevend bedrijf kunt krijgen.

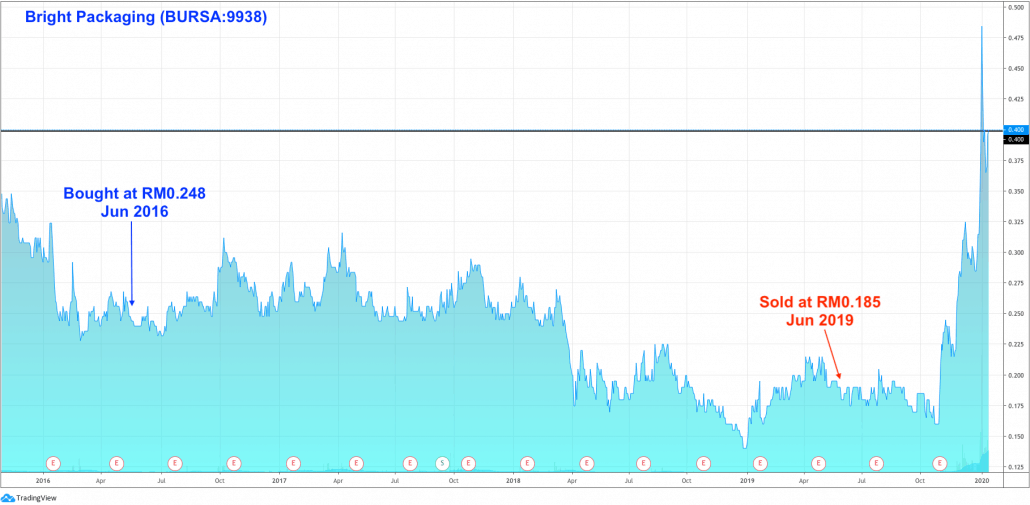

We kochten de aandelen in juni 2016 voor RM0,248. De verkoop verbeterde tegen het einde van 2016 om alleen verliezen te boeken in 2017 en 2018.

We hadden een regel voor een houdperiode van 3 jaar om te voorkomen dat we een value trap-aandeel aanhouden en we hebben deze in juni 2019 verkocht voor 0,185 RM, waarmee we een verlies van 28% realiseerden.

Achteraf gezien zou het nog een paar maanden volhouden van dit verlies in een respectabele winst hebben veranderd, aangezien de aandelenkoers zo hoog was als RM0,485, een mogelijke winst van 96%.

Pech. We hebben geen spijt van de verkoop omdat we de regels volgen en het juiste hebben gedaan. We zullen dergelijke incidenten in de toekomst blijven ervaren en we kunnen ze alleen accepteren als prijsnemers op de markten.

De aanleiding voor de stijging was waarschijnlijk te wijten aan de winstomslag, aangezien 2019 de hoogste omzet in de afgelopen 5 jaar bereikte en het bedrijf winst maakte.

Een beter punt is dat een van onze afgestudeerden erin slaagt om tegen een goede prijs te verkopen. Ze investeerde in november 2016 voor RM0,258 en verkocht in januari 2020 voor RM0,475. Het was iets meer dan 3 jaar omdat de voorraad al in november liep en het logisch is om wat langer vast te houden voor een betere prijs. Dat was een gerealiseerde winst van 84%!

Ook al hebben we hier niet van geprofiteerd, we zijn blij dat onze afgestudeerde dat wel heeft gedaan.

Noot van de redactie;

We hebben een houdperiode van 3 jaar gehanteerd omdat het statistisch gezien zeer waarschijnlijk is dat een ondergewaardeerd bedrijf in staat zal zijn om binnen die tijd weer voet aan de grond te krijgen en weer naar reële waarde te gaan, zoals bewezen door De Bondt en Thaler, die op hun beurt het verifiëren van de bewering van Benjamin Graham dat 'het interval dat nodig is voor een substantiële onderwaardering om zichzelf te corrigeren gemiddeld 1,5 tot 2,5 jaar is ’.

Zo gebruiken we drie jaar.

Je zult je realiseren dat er in dit artikel niet veel wiskunde en verhoudingen zijn. We hadden eenvoudige cijfers. We gebruikten wiskunde op de basisschool. We hadden een richtprijs. We hadden een manier om te weten dat het aandeel ondergewaardeerd was.

Beleggen hoeft niet moeilijk te zijn. In feite, hoe moeilijker het is om een bedrijf te analyseren, hoe groter de kans dat je dingen verkeerd zult zien . Tenzij je het leuk vindt om in een bedrijf te graven, betekent het simpel houden dat je het risico op verlies van geld verkleint en tegelijkertijd je kansen vergroot om je vermogen te vergroten.

Als je wilt weten hoe we onze ondergewaardeerde berekeningen live uitvoeren, kun je je hier inschrijven voor een zitplaats. Alvin zal een demo geven, verschillende casestudies en een discussie geven over hoe de markten het beste systematisch kunnen worden benaderd met behulp van een stapsgewijs proces. Zie je daar.

3 onverwachte lessen over financiële planning van mijn hond

Hoeveel beleggingsadviseurs moet u inhuren?

Om te beginnen heeft mijn scheiding me mijn geld en mijn waardigheid gekost. Ik begin nu pas uit de schaduw te komen. Ontdek hoe mijn verhaal je kan helpen.

Moet u winst boeken in uw beleggingsfondsen?

Waar moet je je geld in investeren?

[Casestudy] Hoe we 48% rendement behaalden op Hisense huishoudelijke apparaten [en onze groeistrategie uitgelegd]

5 Investeringslessen van Jack Bogle