Het inlandse meubelbedrijf Koda Ltd breidt zijn oorspronkelijke merk Commune uit en laat het groeien. We gaan dieper in op de geschiedenis en het trackrecord van het bedrijf om een investeringsthese te ontrafelen.

14 januari 2020

Koda Ltd (SGX:BJZ) werd opgericht in Singapore en opgericht in 1972. De groep werd opgericht door voorzitter Koh Teng Kwee en heeft nu drie generaties van de familie Koh die binnen hetzelfde bedrijf werken. Koda is een vooraanstaand meubelbedrijf en wordt erkend als een toonaangevende fabrikant van origineel design (ODM) ter wereld.

De groep staat bekend om zijn kracht in design en bedient klanten wereldwijd met zijn esthetisch aangename en functionele meubels. De groep richtte in 2011 ook zijn eigen merk Commune op als een eigen merk dat zich richt op retailproducten en is aanwezig in Singapore, Maleisië, China en Vietnam.

Op 30 juni 2019 (boekjaar 2019) telt de groep in totaal 67 Commune-vestigingen;

De groep is erin geslaagd om zijn bedrijf om te buigen na 8 jaar hard werken en door vele aspecten van het bedrijf aan te passen. Hieronder analyseren we de transformatie van het bedrijf in de afgelopen vijf jaar en kijken we ook naar het groeipotentieel van het merk Commune in de toekomst.

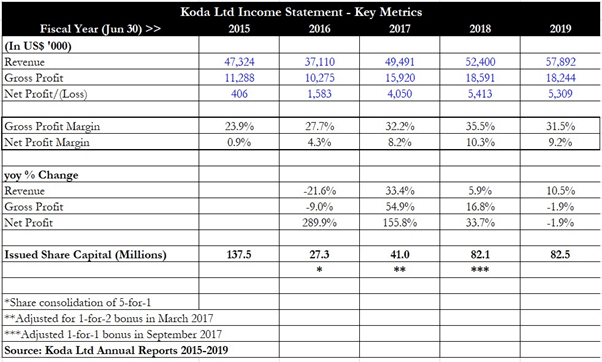

De omzet van Koda is gegroeid van 47,3 miljoen USD in FY 2015 tot 57,9 miljoen USD in FY 2019, geen geringe prestatie als je bedenkt dat de groep zich in een zeer competitieve sector bevindt.

Er was een scherpe daling van de inkomsten van FY 2015 tot FY 2016 (-21,5% jaar-op-jaar) als gevolg van de desinvestering van dochterondernemingen Metrolink (China) en Rossano (Vietnam), aangezien dit verliesgevende entiteiten waren.

Na deze daling richtte Koda zich op het vergroten van het aantal DR-winkels en stimuleerde het de verkoop van Commune-producten naar de VS en China (exportverkopen), wat resulteerde in een consistente omzetgroei in de komende drie boekjaren.

De brutomarge liet ook een indrukwekkende groei zien van FY 2015 tot FY 2018, van 23,9% naar 35,5%. De eerste sprong van 23,9% naar 27,7% in FY 2016 was te wijten aan de desinvestering van verliesgevende entiteiten Rossano en Metrolink die een rem op de marges hadden gezet, plus de groei van Koda's retail- en distributieactiviteiten.

Vervolgens verbeterden de brutomarges nog verder met verbeterde productie- en supply chain-efficiënties, die de 30% overstegen. Een hogere capaciteitsbenutting, samen met een hogere omzet en prijskracht van Commune, hielpen de marges op te drijven naar het hoogste punt in vier jaar van 35,8%. Voor FY 2019 daalde de brutomarge licht als gevolg van een verandering in de verkoopmix en de kosten voor onderzoek en ontwikkeling voor een nieuw productassortiment.

Als gevolg van het herontwerp van bedrijfsprocessen zijn de nettomarges voor de groep gestegen van een dieptepunt van 0,9% in FY 2015 tot ongeveer 9% tot 10% voor FY 2018 en FY 2019.

In FY 2017 bouwde de groep een speciale hub in Maleisië om logistieke stromen te vergemakkelijken, wat leidde tot lagere transportkosten en betere productie-efficiëntie. Hogere distributie-, logistiek- en personeelskosten voor FY 2019 zorgden voor een lichte daling van de nettomarges, maar de transformatie van de groep van een bedrijf met een lage marge naar een bedrijf met een hogere marge was nu structureel op zijn plaats.

Opmerking: Ik heb toegevoegd in een regel die de evolutie van het uitgegeven aandelenkapitaal van Koda verklaart. Het bedrijf deed in FY 2016 een 5-voor-1 aandelenconsolidatie vanwege de minimale handelsprijscriteria die zijn vastgesteld door SGX, waarbij de aandelenprijs ten minste S $ 0,20 moet zijn om het bedrijf genoteerd te houden. Vervolgens heeft het bedrijf in FY 2017 en FY 2018 respectievelijk een 1-voor-2 bonusuitgifte en een 1-voor-1 bonusuitgifte uitgegeven, waardoor het aantal uitgegeven aandelen toenam.

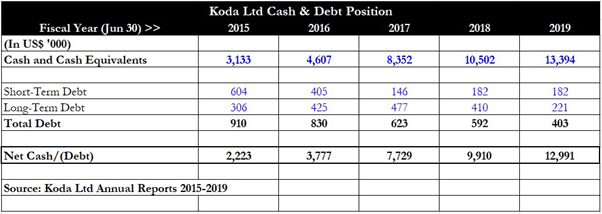

Koda heeft een opmerkelijk vermogen getoond om schulden af te lossen en hun schatkist met contant geld te vullen, wat altijd een goede zaak is voor investeerders. Zelfs voor FY 2015 was de groep al begonnen met een nettokaspositie, met een beheersbare brutoschuld van 910.000 USD. De nettokasstroom bedroeg toen USD 2,2 miljoen.

Snel vooruit naar FY 2019 en het kassaldo is gestegen naar 13,4 miljoen dollar, terwijl de brutoschuld meer dan gehalveerd is tot slechts 403.000 dollar. Het management herhaalde keer op keer voorzichtigheid in zijn jaarverslag en dit blijkt uit de cijfers door de jaren heen.

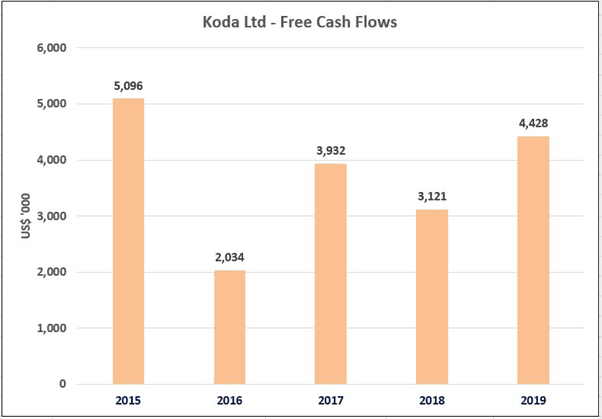

De groep heeft een track record van consistente free cashflow (FCF) generatie. De bovenstaande grafiek laat dit duidelijk zien, en voor FY 2016 bleef Koda behoorlijke FCF-niveaus genereren, ondanks de verkoop van de Metrolink- en Rossano-activiteiten. De bedrijfskasstroom blijft zeer gezond en hoewel de groep investeringen moet doen om de productieprocessen te verbeteren en de toeleveringsketens te stroomlijnen, slaagt de groep er nog steeds in om goede FCF-niveaus te behalen.

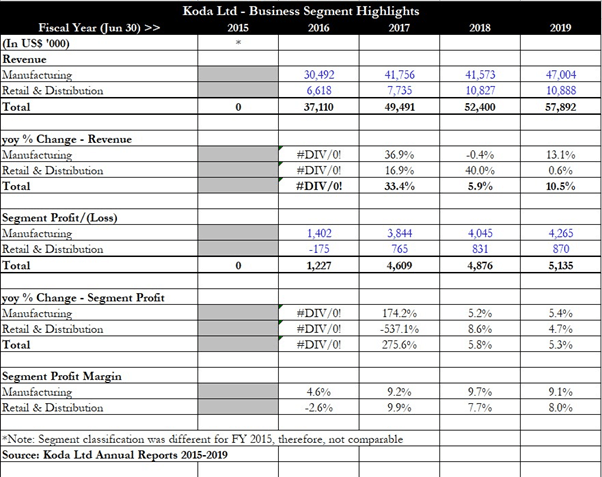

Om verder te gaan met de hoogtepunten van het bedrijfssegment van Koda, zijn de ODM-activiteiten geparkeerd onder de divisie "Manufacturing", terwijl de Commune-activiteiten zijn geclassificeerd onder "Retail en distributie". Uit de bovenstaande uitsplitsing kunnen we opmaken dat de groei van de totale omzet breed was en dat beide segmenten een jaar-op-jaar groei lieten zien van FY 2016 tot FY 2019.

Verbeteringen aan het productieproces en investeringen die zijn gedaan om het merk Commune een boost te geven, hebben het segment geholpen om sinds FY 2017 stijgende segmentwinsten te rapporteren, met een winstmarge van ongeveer 8%. De segmentwinst van de maakindustrie is gegroeid in lijn met de toename van de overzeese export en de segmentmarges zijn stabiel gebleven binnen de regio van 9% tot 10%.

Over het algemeen laten de cijfers een gezonde en stijgende trend zien, aangezien Koda meer DR-winkels voor Commune in andere landen opent, terwijl de productieafdeling wordt gestimuleerd om de toegenomen export naar landen zoals de VS aan te kunnen.

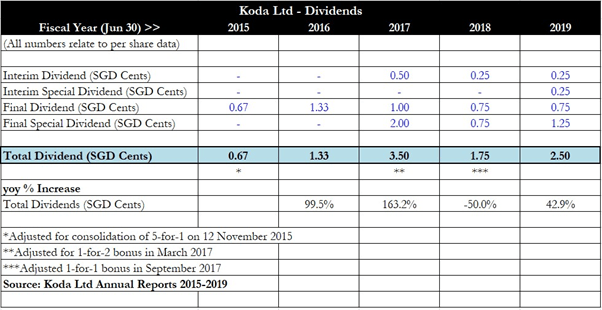

Koda is altijd genereus geweest met dividenden, zoals te zien is in de bovenstaande tabel. Voor FY 2017, het jaar waarin de nettowinst aanzienlijk steeg, beloonde de groep investeerders ook met aanzienlijk hogere dividenden, waaronder een speciaal dividend van 2 cent. De dividenden van FY 2018 waren vergelijkbaar met die van FY 2017 (gecorrigeerd voor de 1-op-1 bonusuitgifte), en de dividenden bleven stijgen in FY 2019, waarbij de groep voor het eerst een speciaal interim-dividend introduceerde.

De totale dividenden voor FY 2019 kwamen uit op 2,5 cent, wat een genereus dividendrendement van ongeveer 4,3% oplevert tegen de laatst verhandelde aandelenkoers van S$0,58.

Een sterk punt van Koda is zijn bereidheid om met aandeelhouders te communiceren over zijn bedrijfsplannen en -strategieën door middel van commentaar in zijn jaarverslagen, en door periodieke updates over het bedrijf te publiceren via presentaties en persberichten. Beleggers zouden de openhartigheid van het management moeten waarderen bij het delen van informatie over de plannen van de groep en het uitstippelen van de strategische langetermijnrichting van het bedrijf. Dit genereuze delen stelt investeerders in staat om de transformatie en groei van de groep door de jaren heen te beoordelen, en helpt ook om zichtbaarheid te geven met betrekking tot wat de toekomst in petto heeft.

In juli 2017 bracht Koda een bedrijfs- en bedrijfsupdate uit waarin het schetste wat het had bereikt en een koers uitzette voor de toekomst. Een grote strategische evaluatie werd afgerond en het management concludeerde dat er maatregelen moesten worden genomen om verschillende aspecten aan te pakken, zoals de noodzaak om kortere levertijden voor belangrijke exportklanten aan te passen, evenals veranderende bestelpatronen als gevolg van kleinere minimale bestelhoeveelheden en bredere productaankopen. mix.

Als gevolg hiervan heeft de groep een vooruitstrevende strategie met vier pijlers ontwikkeld die zal helpen om de voetafdruk van Commune te vergroten en ervoor te zorgen dat de marges behouden blijven of zelfs worden verbeterd.

De vier pijlers voor de nieuwe strategie van Koda zijn:

Het doel van het verbeteren van de productie-efficiëntie is ervoor te zorgen dat de marges hoog blijven, de output eenvoudig kan worden uitgebreid en de bezettingsgraad optimaal blijft (85% tot 90%). Verbetering van het supply chain management omvat het selecteren van de juiste onderaannemers, procesverbeteringen voor inkoop en productie en het opzetten van een opslag- en distributiecentrum van 60.000 vierkante meter.

Voor de expansie van het merk Commune was dit naar mijn mening de belangrijkste pijler en vormt het de basis voor de aanhoudende en voortdurende groei van het merk in de afgelopen jaren. Commune heeft een eigen ontwerpteam en brengt elk jaar één collectie uit. In juli 2017 had Commune in totaal 43 winkels, waarvan vier in Singapore, drie in DR in Maleisië en 35 in China (samen met één brand-in-store aanwezigheid in Australië). Fast forward naar eind juni 2019 en China heeft nu 56 DR-winkels, terwijl er elk een nieuwe DR-winkel is opgezet in Hong Kong en de Filippijnen. Dit toont de gestage merkuitbreiding voor Commune naarmate het management zijn regionale aanwezigheid uitbreidt.

Het management heeft herhaald (in het persbericht van FY 2019) dat de geplande uitrol van 100 Commune-winkels tegen 2020 op schema blijft, met inspanningen op het gebied van productontwikkeling om zich op verschillende consumentensegmenten te richten. De heer Joshua Koh, CEO van Commune, herbevestigde de plannen van het merk om te investeren in digitalisering om zich te onderscheiden van andere meubelmerken. Een daarvan was de lancering van de Commune in-motion consumentenervaring die klanten een naadloze omnichannel-ervaring biedt.

Een nieuw merk genaamd Alt.O by Commune, bedacht via een strategische samenwerking met gevestigde Europese merken zoals Bolia en Hubsch, werd ook gelanceerd in FY 2019. Alt.O richt zich op grotere woningen en richt zich op een meer welvarend klantenbestand. concept store is onlangs geopend in Millenia Walk, Singapore.

Dit maakt deel uit van de voortdurende inspanningen van Commune om verschillende consumentensegmenten te bereiken om de inkomstenstromen te diversifiëren en te verbeteren.

De meubelmarkt is altijd nauw verbonden geweest met nieuwe woningontwikkelingen, evenals met de welvaart van de consument. De eerste drijft de vraag naar meubilair naarmate mensen verhuizen naar een nieuw huis, terwijl de laatste verantwoordelijk is voor de drang om meubels te upgraden of versleten stukken te vervangen. De toetredingsdrempels voor meubelen zijn laag en er zijn veel spelers in een overvolle industrie, die inspelen op verschillende behoeften en prijspunten. Volgens Allied Market Research zal de wereldwijde meubelmarkt naar verwachting groeien met een samengesteld jaarlijks groeipercentage (CAGR) van ongeveer 3,5% van 2018 tot 2025.

Sommige factoren zijn onder meer hogere besteedbare inkomens, algemene groei in onroerend goed en vraag naar luxe en eersteklas meubilair. Deze langetermijntrends zullen alle meubelfabrikanten en detailhandelaren ten goede komen, maar het zal ook de markt drukker maken, aangezien een dergelijke groei veel nieuwkomers zal aantrekken.

Hier komt het belang van branding en kwaliteit om de hoek kijken.

Meubelmerken zoals Commune en IKEA hebben een sterke mindshare bij consumenten en richten zich op specifieke consumentensegmenten om blijvende merkloyaliteit te genereren.

Vergelijk dit met een generieke fabrikant van winkelmeubilair die er dertien in een dozijn is - het is bijna onmogelijk om uw producten duur te prijzen en hoge brutomarges af te dwingen, tenzij u een aantrekkelijk merkvoorstel aanbiedt.

Hoge kwaliteit, of liever, kwaliteit tegen een goede prijs , is ook belangrijk bij het opbouwen van een loyaal klantenbestand.

In plaats van een algemene ODM-fabrikant te zijn, zullen meubelbedrijven die een niche voor zichzelf kunnen creëren, economische cycli overleven, terwijl andere zonder dergelijke attributen te zijner tijd zullen verdwijnen.

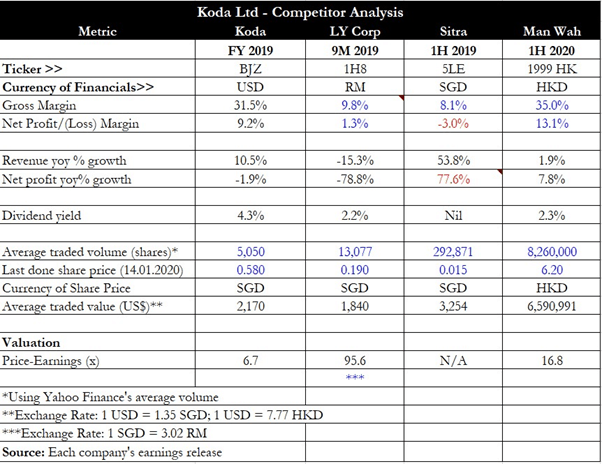

Voor concurrentieanalyse koos ik twee andere in Singapore genoteerde meubelbedrijven — LY Corporation (SGX:1H8) en Sitra Holdings (SGX:5LE), evenals een in Hong Kong genoteerde bankfabrikant Man Wah Holdings (SEHK:1999).

Het is duidelijk te zien dat de kleinere spelers LY en Sitra brutomarges van minder dan 10% rapporteren, terwijl de nettomarge ofwel somber is (1%) of met verlies. Gevestigde bedrijven zoals Man Wah hebben hoge bruto- en nettomarges (respectievelijk 35% en 13%), wat het belang van branding en schaal aantoont.

Van de vier spelers heeft Koda het hoogste dividendrendement van 4%+, terwijl het ook handelt tegen de goedkoopste waardering van minder dan 10x de koerswinst. Beleggers dienen er echter rekening mee te houden dat de liquiditeit voor Koda vrij laag is in vergelijking met Man Wah, dus het kan even duren voordat een aanzienlijke positie is opgebouwd.

De belangrijkste risico's voor Koda zijn onder meer intense concurrentie in de meubelruimte, maar dit moet worden verzacht door zijn sterke merknaam (Commune) en hoge prijspunten (Alt.O). Deze kenmerken helpen het om op te vallen tussen de rest en het bedrijf te onderscheiden van de rest.

Een ander relevant risico is dat van een economische neergang. Aangezien Koda voornamelijk high-end meubelen verkoopt in hun DR-winkels, en Commune en Alt.O als zodanig gepositioneerd zijn, zou het vatbaarder zijn voor een recessie waarbij mensen bezuinigen op niet-essentiële uitgaven. Tot dusver vond de expansie van Commune plaats in een tijd van economische expansie (FY 2017-2019), dus we weten niet hoe het de groep zal vergaan als het een langdurige neergang meemaakt. Het kan zijn dat het de voorraad moet afschrijven te midden van tragere verkopen, en dit zou uiteindelijk de winst zwaar kunnen drukken en zelfs de groep in verliezen kunnen duwen.

De verzachtende factor hierbij is dat de groep een ODM-divisie heeft die exporteert naar andere markten zoals de VS en Europa. Dit kan helpen om de impact van een recessie op te vangen, aangezien dergelijk meubilair betaalbaarder is, wat leidt tot een veerkrachtiger vraag.

Samengevat, Koda handelt tegen goedkope waarderingen, biedt een aantrekkelijk dividendrendement (twee keer per jaar uitgekeerd) en heeft ook duidelijke plannen voor expansie. Lage liquiditeit is echter een probleem, dus beleggers willen misschien een kleine positie innemen en deze in de loop van de tijd vergroten, terwijl ze de bedrijfsontwikkelingen in de gaten houden.

We hebben hier wat lijkt op een solide voorraad. Dat gezegd hebbende, vind ik het goed om deze uit te zitten. Er zijn twee belangrijke redenen waarom.

Ik heb eerder gesproken over risico-opbrengstverhoudingen en ik denk dat een van de belangrijke feiten om vast te stellen is dat je altijd goedkoop moet kopen. Koda is zeker niet goedkoop. Het bedrijf is gegroeid, het management bezit 30% van het bedrijf en de markt heeft het terecht als een premie gemarkeerd. Dat betekent dat als u in dit bedrijf investeert, u zeker moet zijn van groeivooruitzichten. Ik kan het altijd mis hebben, maar ik denk dat we het einde van de bull run-cyclus naderen met meerdere IPO's die vorig jaar en dit jaar op de markt kwamen. Wanneer IPOS massaal op de markt komt, is dat omdat de prijs van notering gewoon te verdomd aantrekkelijk is voor insiders en marktdeelnemers schuimbekkend op zoek naar het volgende hot thing. Dit soort gedrag gaat meestal vooraf aan een crash of op zijn minst een correctie. Sommige van de vragen die ik me afvraag, zijn als zodanig;

Dat is mijn denkproces tot nu toe. Ik vind het leuk dat ze zo snel zijn gegroeid en ik vind het leuk dat ze aanwezig zijn in China. Het management is open en eerlijk en ze hebben ook aanzienlijke aandelen, dus het is onwaarschijnlijk dat ze aandeelhouders voor de gek zullen houden. Dat gezegd hebbende, hangt hun groeiverhaal af van het goed presteren van de economie en het goed doen van hun winkels in China. Het is ook vrij duidelijk dat de toename van het aantal winkels niet evenredig was met een vergelijkbare toename van de omzet. Elke toegevoegde winkel lijkt slechts een fractie te hebben toegevoegd aan de inkomstenstroom, wat betekent dat de winst enigszins wordt onderdrukt. Geen goed teken voor een bedrijf dat een franchise wil worden. Ik geef deze een pass in plaats van het feit dat ze waarschijnlijk een pak slaag zullen krijgen tijdens een economische neergang en niet zo snel lijken te versnellen als zou moeten met de toename van het aantal winkels. Ik kan het mis hebben, en winkels hebben een vertraging voordat ze aan de balans beginnen toe te voegen, maar het voorspelt niet veel goeds.

Bullish in China? Lees onze China Investing Guide

Groei versus waardevoorraad

Voorraadgroeipercentage berekenen

De voordelen van investeren in een groeiaandeel

Aandelen kopen in China

10 groeiaandelen om te kopen met enorm potentieel

Aandelenmarkt vandaag:Dow scherpt hoger ondanks groeiende kloof met China

2 groeiaandelen onder de radar met een opwindend momentum