Om te beginnen met waarom ik dit stuk schrijf, moet ik eerst het ontstaan ervan uitleggen.

Het begon toen we de dividendrecords lieten zien van Christopher Ng Wai Chung, onze Early Retirement Masterclass-trainer.

Uiteraard zette dit enkele tongen aan het kwispelen.

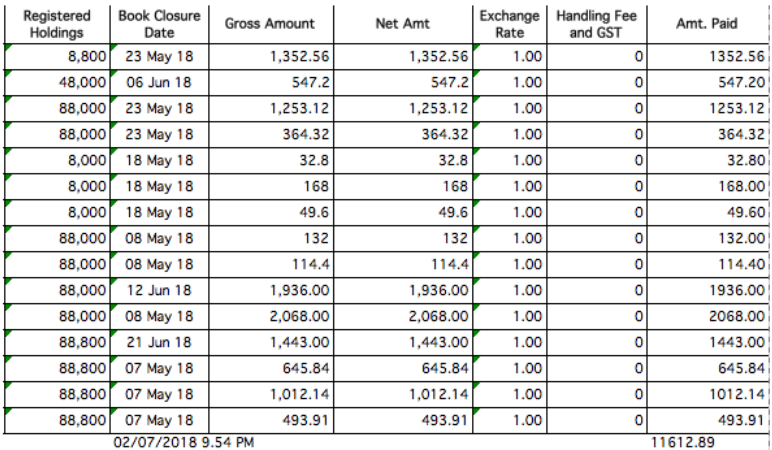

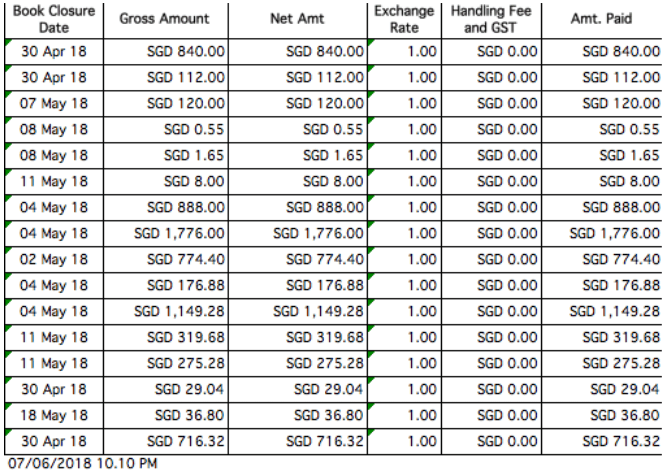

Het antwoord op de eerste qns is hier ingebed. Merk op dat het een bedrag zonder hefboomwerking toont. Bij hefboomwerking worden de ontvangen dividenden verdubbeld.

En het antwoord op de 2e vraag is een krachtig en volmondig JA.

Het kost miljoenen dollars om tienduizenden per maand te genereren. Of in het bovenstaande geval, met hefboomrendementen, kost het ongeveer $ 677.000.

Dat brengt me bij de volgende vraag waar je aan denkt.

Ten eerste, blijf hier.

Ik heb nooit gezegd dat je dit meteen kunt doen. We zijn altijd consequent geweest in het vertellen van mensen dat je 8-10 jaar dividendbeleggen moet kunnen 'tahan'.

Dat betekent dat u het ongeveer tien jaar moet kunnen volhouden zonder uw dividenden aan te raken die uit uw portefeuille stromen. Elke dollar moet terug in de portefeuille, zodat u de samengestelde sneeuwbal een kickstart kunt geven.

Wat? Dacht je dat je gewoon willekeurig zou kunnen blijven zitten en plotseling elke maand $ 10k op je rekening zou krijgen omdat je wat geheime kungfu-saus op de aandelenmarkten hebt toegepast?

Ik zou verwachten dat Singaporezen beter weten - daar zijn we te slim voor.

Nee niet echt.

10 jaar is echt niet zo lang.

Nee. Ik weet dat je met je ogen knippert en me gek noemt. Maar denk eens terug over 10 jaar geleden.

Waar was je?

Ben je nu beter af dan 10 jaar geleden?

Voor mij zijn mijn omstandigheden tien jaar geleden iets dat ik me heel duidelijk kan herinneren - ik was een blutsende student die twee banen had en wanhopig probeerde het hoofd boven water te houden.

Maar afgezien van de helderheid waarmee ik me mijn verleden kan herinneren, voel ik ook duidelijk dat de afgelopen 10 jaar voelt... alsof het in een oogwenk voorbij is gegaan.

Het voelde snel aan.

Echt, freaking, licht paniek inducerend snel.

Onze zeer menselijke geest, zie je, is niet gemaakt om ver te denken.

Er zijn maar weinigen onder ons die de dingen zo zien. Maar als we terugkijken, zien we veel duidelijker.

We kunnen achteraf met veel meer duidelijkheid zien waar we zijn, wat we hebben gedaan, hoe we hier naartoe gaan.

Er is een reden dat achteraf 20/20 is.

De vraag is daarom op dit moment:wat wil je nu . doen om te veranderen waar je over tien jaar bent.

Ik durf te wedden dat tien jaar geleden jullie allemaal verdomd alles zouden hebben gedaan om te kunnen hebben $ 60.000 (unleveraged) - $ 120.000 (leveraged) aan geld dat elk jaar op uw bankrekening komt .

Als ik terug in de tijd zou gaan en je een strategie zou aanbieden, een aanpak die je het komende decennium moest volgen om dit doel te bereiken, om $ 60k- $ 120ka jaar te halen, kan ik wedden dat 8-9 van elke 10 mensen zouden hebben het genomen.

Dus waarom nemen ze het nu niet? Geef de menselijke psyche de schuld. Geef de schuld aan het gebrek aan vooruitdenken. Beschuldig alles wat je de schuld wilt geven.

Het enige wat ik weet is dat ik over 10 jaar niet terug wil kijken en zou willen dat ik iets anders had gedaan. Over tien jaar wil ik geen spijt hebben dat ik iets anders had kunnen doen.

Dit is slechts één voorbeeldstrategie in zijn ruwe vorm die we veel meer verfijnd hebben voor de Early Retirement Masterclass.

Gebruik Teruggeteste strategieën waarvan is aangetoond dat ze beter presteren dan de markten over een voortschrijdend tijdsbestek van 3 jaar, 5 jaar, 10 jaar en 20 jaar.

Gebruik Teruggeteste strategieën waarvan is aangetoond dat ze beter presteren dan de markten over een voortschrijdend tijdsbestek van 3 jaar, 5 jaar, 10 jaar en 20 jaar.

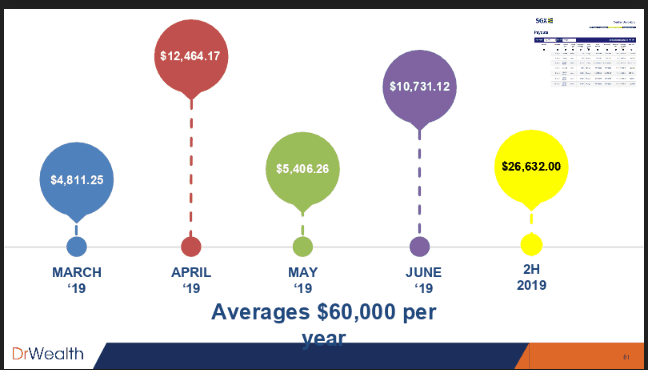

Zijn dit alle cijfers?

NEE. We hebben NU echte resultaten.

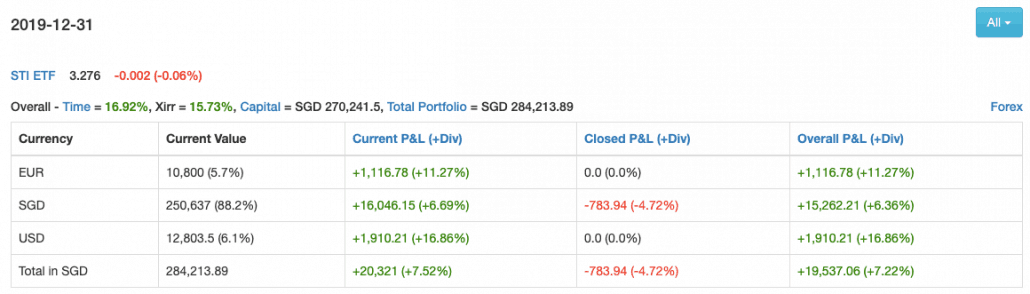

Merk op dat 15,73% geen hefboomwerking heeft . Omdat we het risico kunnen verkleinen tot een kleinere waarde, en omdat we een lagere bèta hebben, kunnen we het ons veroorloven om onze portefeuille twee keer zo groot te maken en hogere rendementen te behalen.

Met andere woorden, met hefboomwerking is ons reële rendement 27,96% voor het jaar 2019. Veel hoger dan de 9,4% van de STI's in 2019.

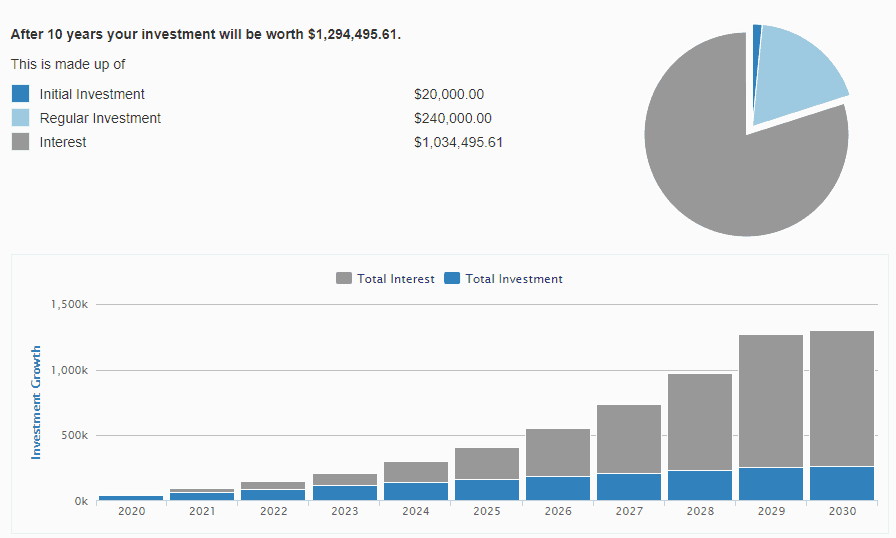

Als we dit op het eerste gezicht nemen, heb je over 10 jaar

Met een rendement van 9%, voor $ 1.294.495,61 , heeft u $ 116.504,60 per jaar aan dividenden of ongeveer $ 9.708 per maand.

Niet helemaal $ 10k, maar in de buurt. Tel daar nog een jaar bij op en je bent er waarschijnlijk.

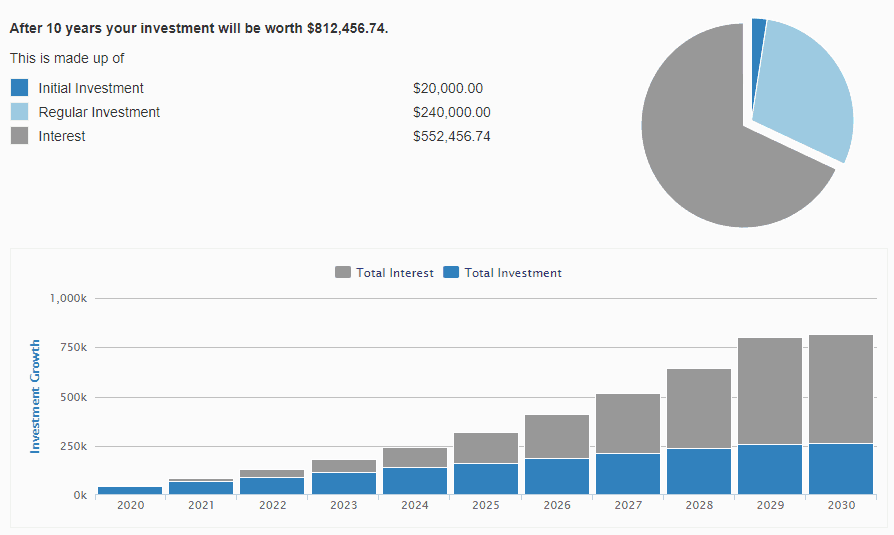

Maar hoe ziet dit eruit als we ons aanpassen aan een meer conservatieve waarde, bijvoorbeeld 20% per jaar, voor de komende 10 jaar, met een startkapitaal van $ 20k, en elke maand $ 2k extra injecteren als je je salaris ontvangt?

Met $ 812, 456,74 en een rendement van 9% (rendementen van onze huidige portefeuille met hefboomwerking ), dat is $ 73.121 per jaar. Of ongeveer $ 6k per maand.

Kunnen we altijd 20% per jaar presteren?

Ik denk het niet. Maar ik ben het afgelopen jaar afgevallen van 27,96%.

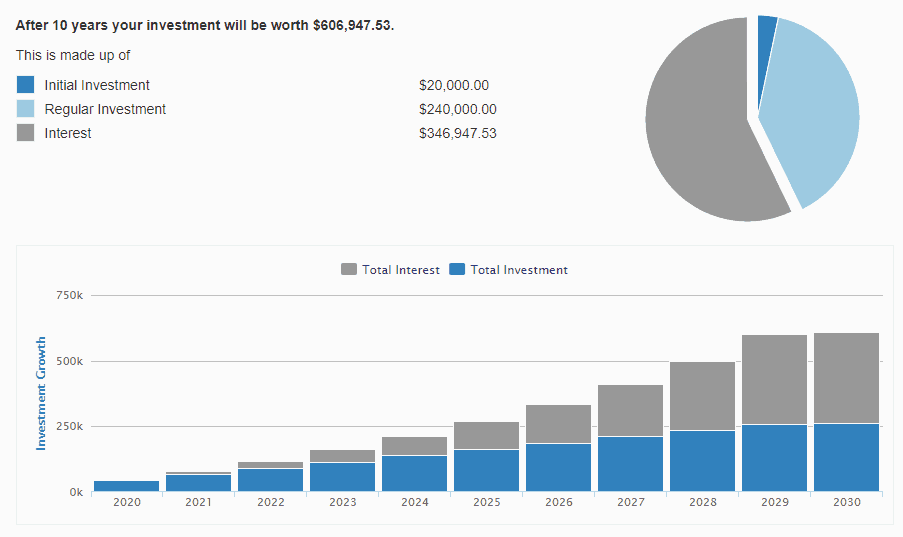

Wat als we uitgaan van een worstcasescenario en slechts 15% doen, zelfs na leverage?

OK. Dat is $606.947,53.

9% opbrengst =$ 54.625,27, of ongeveer $ 4.552 per maand.

Meer dan genoeg voor de meeste mensen om hun baan op te zeggen.

Ik zal het hier duidelijk vermelden. Strategieën bestaan.

Ze zijn er voor de gemiddelde particuliere belegger om het goed te doen.

De twee grootste redenen waarom de meeste beleggers falen, is omdat;

Met andere woorden, mensen falen omdat ze hun zeer menselijke neigingen laten mislukken.

Mensen falen omdat ze niet gedisciplineerd zijn. Mensen falen omdat ze een onderwerp of gebied benaderen zonder onderzoek. Ze maken hun huiswerk niet.

Dit gedrag – ik zal eerlijk zijn – bracht me in de war.

De meesten van jullie die dit lezen zouden:

Een tijdje...kon ik er niet achter komen.

Ik kon het gewoon niet.

Maar toen had ik geen verwachtingen meer van mensen en besloot ik samen te voegen waar ik naar aan het kijken was in het echte leven.

Het bovenstaande is wat ik dacht dat waar was.

Het blijkt zelfs dat de meeste mensen dat echt doen

Dus, zie je, een voorsprong hebben op de markten, gaat niet over slimheid.

Er zijn randen in de markten omdat de meeste mensen inconsistent en slecht gedisciplineerd zijn en er niet in slagen hun gedrag voor de lange termijn aan te passen. Dit verklaart waarom een meerderheid van de mensen nooit in hun leven grote investeringen zal bereiken. En niet omdat ze niet slim genoeg of snel genoeg waren of het voordeel misten, of iets misten, maar omdat de meeste mensen in de loop van hun leven, alleen, in een vacuüm hun gedrag nooit positief zullen kunnen aanpassen.

Kortom, verstandig, niet-emotioneel,

Onze Masterclass Vroegpensioen is bedoeld om daar verandering in te brengen. Wij zorgen voor de strategie. De details. De knowhow. Ja. Dat hebben we allemaal.

Maar een eenmalige stop gap-meting van kennis zal mensen niet helpen hun gedrag voor de lange termijn aan te passen.

Een stam van gelijkgestemde individuen die om hun eigen rijkdom geven, zal je helpen je gedrag aan te passen. Als u deel uitmaakt van een groep mensen die elke dag om hun rijkdom geven, zult u dat ook doen.

Dat is de echte waarde van onze cursus.

Lees in dit artikel hoe u nieuwe dividendbeleggingsstrategieën voor vervroegde uittreding kunt ontwikkelen.

Hoe lang duurt het voordat een verzekeraar een persoonlijke lening goedkeurt?

Hoe lang duurt het om SSI-voordelen te herstellen en betaald te worden?

Hoe lang duurt het voordat ik mijn brief voor financiële steun ontvang?

Leven van $ 10.000 per jaar

Hoe lang duurt het om aandelen te verkopen?

Hoe lang duurt het om uit een TSP-account te laten uitbetalen?

330:Land Flipping Revisited:van nul tot $ 10.000 per maand aan de kant