Raffles Medical is een van de aandelen die me al geruime tijd verbijstert. Het bevindt zich in een defensieve industrie, Singapore is een van de topbestemmingen voor medisch toerisme ter wereld, we hebben een vergrijzende bevolking en de kosten voor gezondheidszorg stijgen altijd. Maar waarom weerspiegelt de koers van het aandeel het groeiverhaal niet? Als u 7 jaar geleden in 2013 Raffles Medical zou kopen, zou u een winst van 0% hebben behaald exclusief dividendrendementen. Is er iets mis met de financiële prestaties? Of zou er een verborgen juweeltje kunnen zijn dat de markt niet heeft gezien? Laten we het eens bekijken in dit artikel.

Raffles Medical is opgericht in 1976 en de twee belangrijkste bedrijfssegmenten zijn Raffles Medical en Raffles Hospital. Dit is hun belangrijkste inkomstenbron.

Raffles Medical zijn die standaard huisartspraktijken die je rond de winkelcentra in Singapore ziet. Ze bieden vergelijkbare huisartsendiensten aan, zoals gezondheidscontrole, immunisatie, gezondheidsscreening enz. Het heeft een netwerk van 100 multidisciplinaire klinieken in de grote steden van China, Hong Kong, Cambodja, Japan en Vietnam. Het andere bedrijfssegment is het 24-uurs Raffles Hospital, het vlaggenschip van Raffles Medical Group. Het in 2002 geopende Raffles Hospital biedt een breed scala aan gespecialiseerde diensten die de nieuwste ontwikkelingen op het gebied van medische technologie combineren. Net als bij andere ziekenhuizen heb je de hartafdeling, oog, longen, Keel-neusoor (KNO), urologie, vrouwen, diabetes, orthopedie, chirurgie en nog veel meer.

Laten we eens kijken hoe ze geld verdienen.

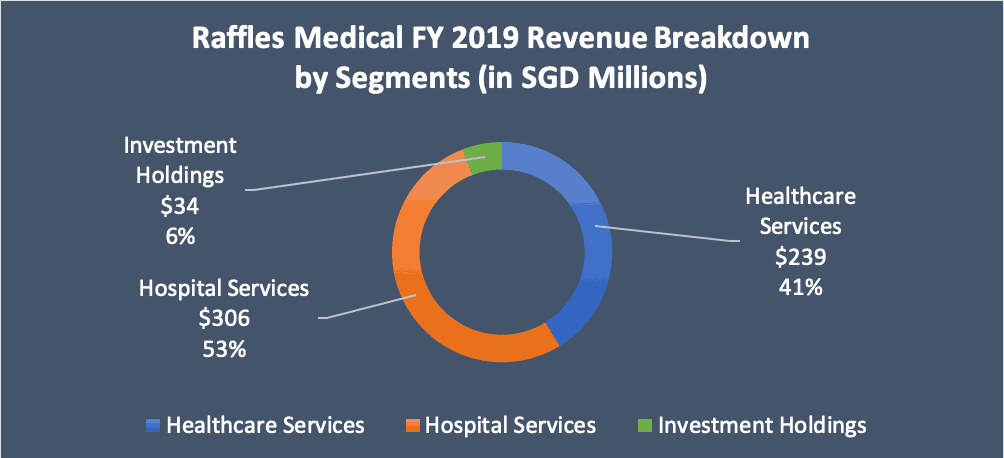

Zoals u zich kunt voorstellen, maken ziekenhuisdiensten ($ 306 miljoen) meer dan de helft uit van de groepsomzet, gevolgd door gezondheidszorgdiensten ($ 239) en tot slot investeringsholdings. De totale omzet voor 31 december 2019 kwam uit op $ 522 miljoen. Dat is een half miljard.

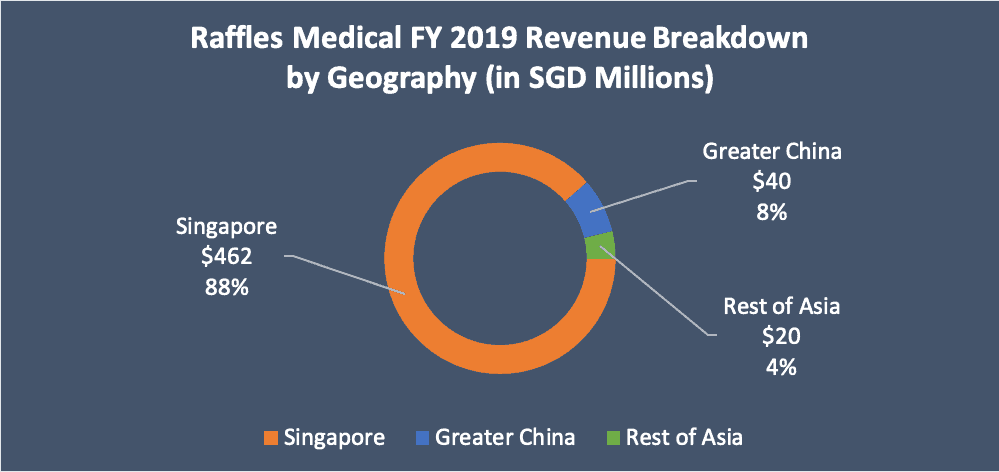

Als we de omzet zouden uitsplitsen en bekijken per geografisch segment, dan kwam 88% van de groepsomzet uit Singapore, gevolgd door China 8% en Rest of Asia 4%. Hoewel China momenteel slechts 8% van de groepsomzet uitmaakt, heeft de CEO ambitieuze plannen voor China en verwacht wordt dat China tegen 2025 goed zal zijn voor bijna de helft van de totale groepsomzet.

Loo, uitvoerend voorzitter en mede-oprichter, heeft gezegd dat hij 34 jaar op deze dag heeft gewacht. Hij heeft het Chinese systeem bestudeerd en door honderden ziekenhuizen in China gelopen, vrienden gemaakt met ziekenhuispresidenten en dergelijke. Met de invloed van dr. Loo is Raffles Medical erin geslaagd door te dringen tot de lucratieve gezondheidszorgmarkt van China. Ze bevinden zich in een jaloersmakende positie omdat het geen gemakkelijke opgave is om China binnen te komen. Veel buitenlandse ziekenhuizen hebben gestreefd naar een stukje van dat marktaandeel, maar zijn er niet in geslaagd de benodigde vergunningen en goedkeuringen te verkrijgen.

Raffles Medical Group heeft 2 Raffles Hospital in China. De eerste is een ziekenhuis met 700 bedden in Chongqing, China. Het werd officieel geopend in januari 2019 en de opstartkosten bedroegen ongeveer $ 159 miljoen, een derde van de totale omzet van de groep in FY 19.

Onlangs heeft het de goedkeuring gekregen om een van de aangewezen ziekenhuizen te zijn die onder de Chinese sociale ziektekostenverzekering (Yibao) vallen. Dit is positief nieuws, aangezien meer lokale patiënten het Raffles Hospital Chongqing zouden bezoeken, aangezien ze nu de gemaakte medische kosten kunnen claimen.

Het tweede ziekenhuis is een joint venture met de Shanghai Lujiazui Group om een ziekenhuis met 400 bedden te bouwen in het Qiantan International Business District van Shanghai. De bouw is al voltooid, maar de officiële openingsdatum is uitgesteld vanwege de Covid-19-pandemie. Vergeleken met Chongqing is Shanghai een stad op niveau 1 en er is een grote gemeenschap van welvarende expats die het budget hebben om een hogere kwaliteit van de gezondheidszorg te betalen.

De groep zet veel in op China en veel analisten verwachten dat deze twee ziekenhuizen in China in het derde jaar van hun operaties ergens break-even zullen draaien. Elk ziekenhuis zal naar verwachting een verlies lijden van tussen de $8-$10m tijdens het eerste operatiejaar, gevolgd door een verlies van $4m-$5m tijdens het tweede jaar van operaties. Of het groeiverhaal in China goed uitpakt voor Raffles Medical valt nog te bezien. Maar we weten in ieder geval dat er een potentiële katalysator is buiten de verzadigde markt in Singapore.

Ik heb de financiën van Raffles Medical geanalyseerd door de minto hapklare thema's te ordenen. Alle cijfers zijn gebaseerd op S&P Capital IQ en de grafieken zijn uitgezet in Excel en Python.

Laten we eerst eens kijken naar een kort overzicht van financiële posten op hoog niveau, zoals omzet, bedrijfswinst (EBIT) en netto-inkomen. Houd er rekening mee dat het netto-inkomen dat ik heb gebruikt verwijst naar het "genormaliseerde" netto-inkomen. Dit zou beter de onderliggende prestatie van Raffles Medical weerspiegelen, aangezien ongebruikelijke posten zoals afschrijvingen van activa, herstructureringskosten of bijzondere waardeverminderingen op goodwill worden weggenomen.

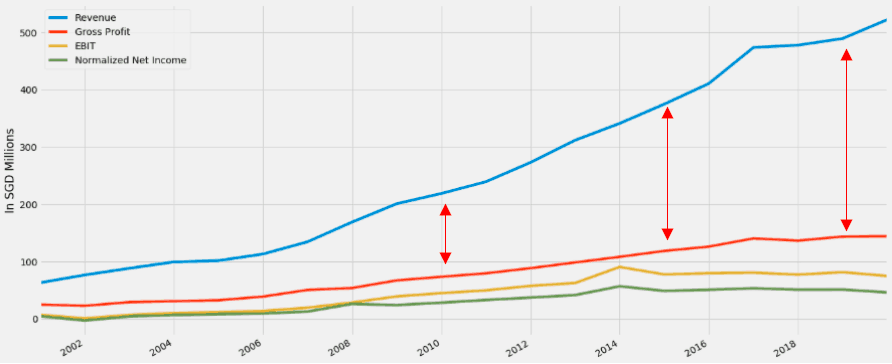

De omzet is de afgelopen 17 jaar behoorlijk sterk gegroeid. Brutowinst, EBIT en genormaliseerd nettoresultaat hebben de omzetgroei echter niet kunnen bijhouden. Als we de omzetschaal weghalen, zien de uiteindelijke cijfers er als volgt uit.

De brutowinst is relatief nog steeds in lijn met de omzet, maar de EBIT en het nettoresultaat zijn sinds 2015 gestagneerd. Dit betekent dat terwijl de omzet en brutowinst zijn gestegen, de bedrijfskosten de marges onder druk hebben gezet, met name de personeelskosten.

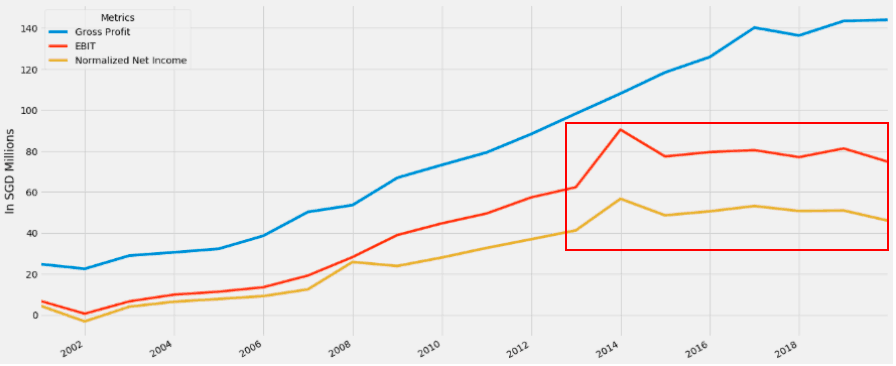

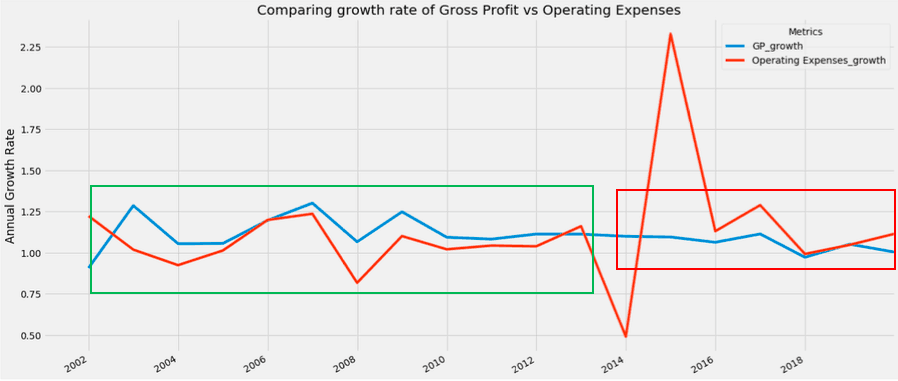

De personeelskosten maakten historisch ongeveer 50% van de totale omzet van de groep uit. De hoge vergoedingen voor het inhuren van artsen, specialisten en verpleegkundigen om ziekenhuizen en klinieken te exploiteren, vormen een uitdaging als we rekening houden met de jaarlijkse looninflatie. De bottom-line resultaten van FY 2019 werden bijvoorbeeld getroffen door een stijging van 8,4% van de personeelskosten tot $ 266,9 miljoen. Dat is 51% van de omzet van $ 522 miljoen. Om dit visueel te zien, kunnen we de groei van de brutowinst vergelijken met de bedrijfskosten.

De bovenstaande grafiek toont de groei in % op jaarbasis voor zowel de brutowinst als de bedrijfskosten. In het groene kader ziet u dat de brutowinst veel sneller groeit dan de bedrijfskosten. Sinds 2015 is die trend gekeerd en is de groei van de bedrijfskosten groter dan de groei van de brutowinst, zoals te zien in het rode kader. Dit verklaart de stagnatie van hun bedrijfswinsten en wellicht ook van de aandelenkoers.

Hoewel de omzet indrukwekkend was, is het geen goed teken om de afgelopen opeenvolgende jaren een vlak financieel resultaat te zien. Wat uiteindelijk de aandeelhouders zijn, zijn netto-inkomsten en geen inkomsten.

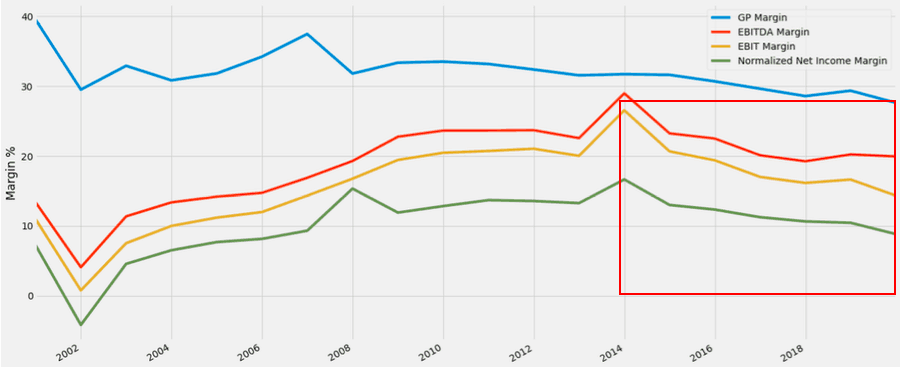

Als gevolg hiervan kunt u zien dat, ondanks uitstekende omzetprestaties, de brutowinstmarge, de marge van het bedrijfsresultaat en de netto-inkomensmarge sinds de piek in 2014 gestaag zijn gedaald. Nogmaals, geen goed teken om dat te zien gebeuren.

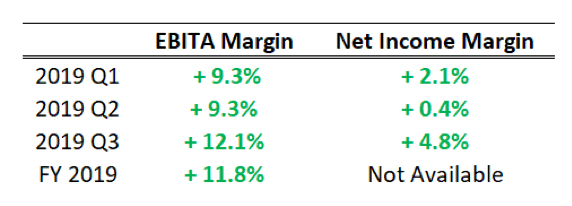

De marges in 2019 omvatten echter de zwangerschapsverliezen van $ 9,2 miljoen van Raffles Hospital Chongqing. Dit viel binnen de managementrichtlijnen van $ 8 miljoen tot $ 10 miljoen. Als we Hospital Chongqing van de groep zouden uitsluiten, zou hun financiële prestatie er zo uitzien.

De cijfers zijn rechtstreeks afkomstig uit de financiële resultaten van het Raffles Hospital. Voor het volledige jaar in 2019 was er een verbetering van de EBITDA-marge van 11,8%. De nettowinst van de groep daalde met 15,2% tot $ 60,3 miljoen. Maar de nettowinstmarge exclusief Chongqing werd niet gerapporteerd.

Toch zou de groep zonder Chongqing hogere winstmarges zien. Wat dat betekent, is dat het bedrijf in Singapore tekenen van opleving vertoont. Nu is de interessante vraag wat als Chongqing en Shanghai Hospital drie tot vier jaar later winstgevend worden? Winstgevendheidsmarges zouden omhoog stuwen en aandeelhouders zouden ervan genieten.

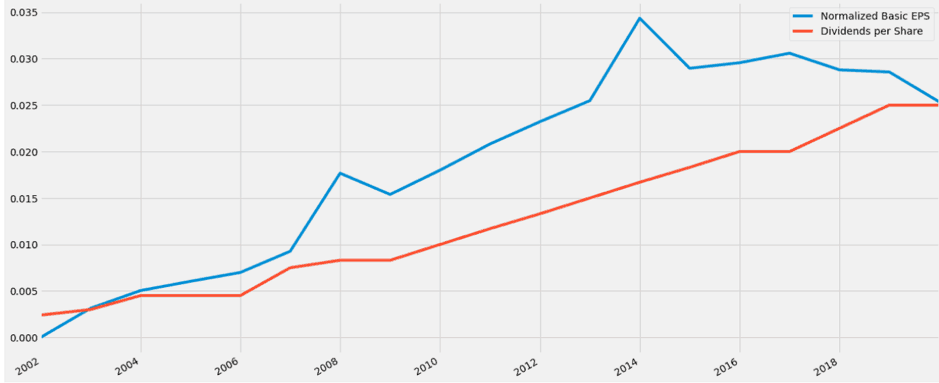

Raffles Medical keerde een dividend uit van $ 0,025 per aandeel. Als we de laatste slotkoers van $ 1,03 nemen, zou dat zich vertalen in een dividendrendement van ongeveer 2,43%. Is dat duurzaam? Laten we de dividenden per aandeel vergelijken met de genormaliseerde gewone winst per aandeel en kijken hoe het eruit ziet.

Het goede nieuws is dat het dividend per aandeel de afgelopen 17 jaar constant is gestegen. Het slechte nieuws is de spreiding tussen de genormaliseerde basis-WPA en de dividenden per aandeel convergeren. Nogmaals, je zou kunnen zeggen dat 2019, 2020 en 2021 een uitzondering zijn vanwege verliezen van hun Chinese ziekenhuizen.

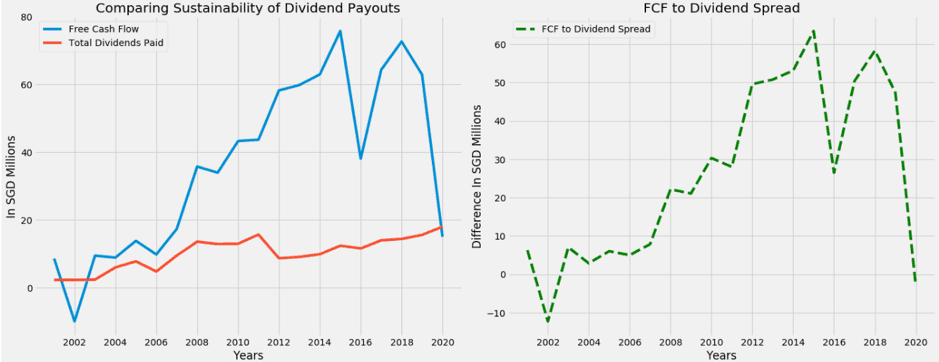

Hoe zit het met het bekijken van de duurzaamheid van dividenduitkeringen vanuit een andere hoek. We zouden de vrije kasstroom (FCF) en dividenden vergelijken, aangezien de kasstroom een betere weergave is van de economische realiteit.

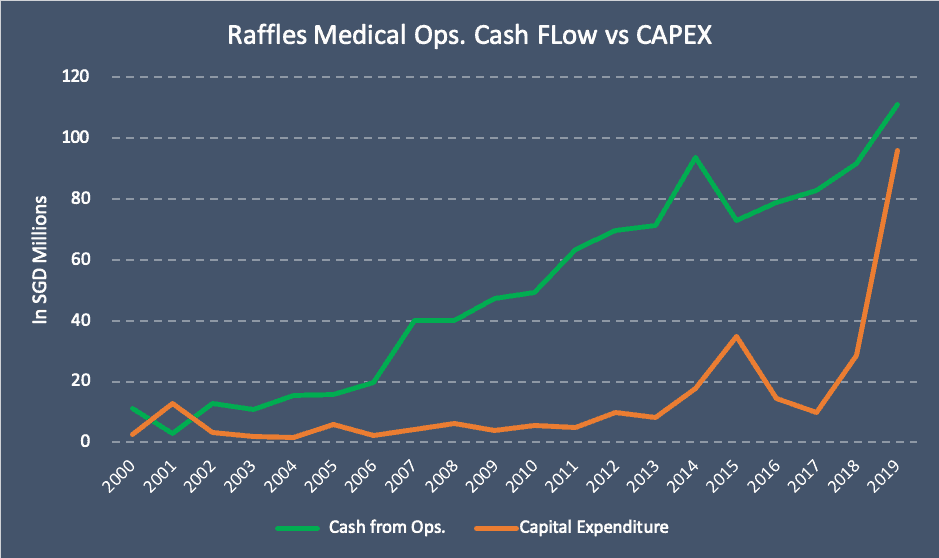

Op dezelfde manier ziet u dezelfde convergentie aan het einde van de grafiek. De spread tussen FCF en dividend is in het negatief verzonken. Wat betekent dat? Het betekent dat Raffles in het jaar 2019 meer dividenden heeft uitgekeerd dan verdiend aan vrije kasstroom. Om precies te zijn, ze betaalden $ 2,95 miljoen meer, wat nog steeds acceptabel is zolang het tijdelijk is. Ze hebben een geldstapel van $ 152 miljoen op hun balans om de spread te bufferen. De reden waarom FCF zo sterk is gedaald, is te wijten aan de verhoging van de CAPEX om uit te breiden naar China. We weten in ieder geval dat dit een eenmalige gebeurtenis is en niet van slechte financiële prestaties.

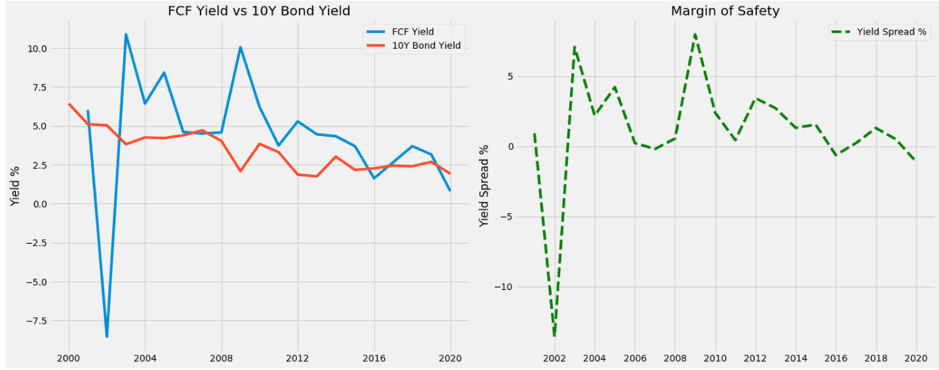

De opbrengst van de vrije kasstroom (FCF) wordt berekend door de vrije kasstroom van een bedrijf te delen door de bedrijfswaarde. Het idee is om je voor te stellen dat als je het hele bedrijf zou overnemen en je bent de bedrijfseigenaar van Raffles Medical, hoeveel geld het bedrijf voor jou genereert? Wat is de opbrengst van deze economische machine die u bezit?

Vergelijk vervolgens het FCF-rendement met de risicovrije rente. Een FCF-rendement dat lager is dan de risicovrije rente zou zinloos zijn, aangezien u het aandelenrisico van het bezitten van een bedrijf op zich neemt, terwijl u ergens anders hetzelfde of zelfs hogere rendement kunt behalen, zonder risico. Dit is een van de filters uit de 52-weken-laagformule die ik heb overgenomen in mijn eigen investeringsanalyse.

In de bovenstaande grafieken heeft Raffles Medical dit filter niet gehaald. Maar nogmaals, we gaan zeggen dat 2019 een uitzonderingsjaar is. Maar als je kijkt naar de historische trend van de afgelopen 17 jaar, dan is deze naar beneden aan het glijden van een hoogtepunt van 10% naar nu 1%. Zelfs als we Chongqing Hospital in 2019 buiten beschouwing laten, verandert dat niets aan het feit dat de onderliggende prestatie in Singapore zwak en matig was.

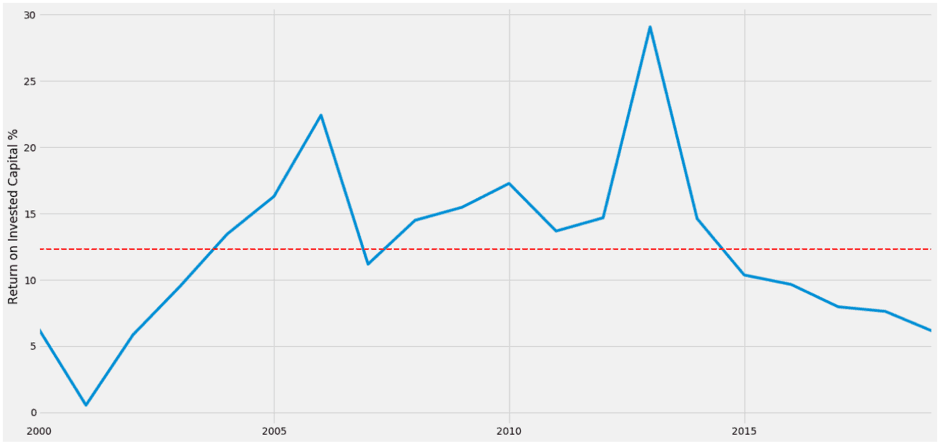

Een ander filter uit de 52-weken lage formule is de Return on Invested Capital of ROIC. Hiermee wordt berekend hoe efficiënt het management bedrijfswinsten na belastingen genereert uit zijn kapitaalinvesteringen. Het idee is om dit te vergelijken met de gewogen gemiddelde kosten van kapitaal en te evalueren hoe efficiënt ze zijn in het toewijzen van kapitaal. Als ik bijvoorbeeld leen tegen 4% maar een investeringsrendement van 12% behaal, dan ben ik goed bezig met het beheren van geld.

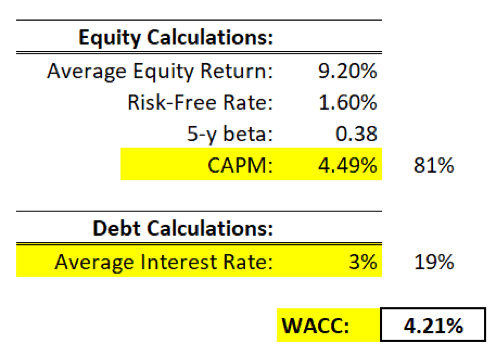

Hoe berekenen we de gemiddelde kapitaalkosten (WACC)?

Dit is slechts een snelle berekening van de marge die ik heb bedacht en is puur gebaseerd op subjectieve aannames. De kapitaalstructuur van Raffles Medical vanaf FY2019 is 81% eigen vermogen en 19% schuld. We moeten eerst weten wat de kosten van het eigen vermogen en de kosten van schulden zijn.

De kostprijs van het eigen vermogen is gebaseerd op het Capital Asset Pricing Model (CAPM). Het gemiddelde aandelenrendement is gebaseerd op het 10-jaarsgemiddelde STI-indexrendement en de risicovrije rente is gebaseerd op het 10-jaarsrendement op staatsobligaties. Het aansluiten van de ingangen zou ons ongeveer 4,49% opleveren.

Wat schulden betreft, bereken ik de gemiddelde rentevoet door de rentekosten te delen door kortlopende schulden + langlopende schulden. Het is ongeveer 3% over een periode van 17 jaar.

Ten slotte kunnen we de WACC vinden door (81% * 4,49%)

ROIC is ongeveer 6% ~ en WACC is 4,21%. Dit betekent dat Raffles Medical een dunne spreiding van 2,26% maakt. Natuurlijk is de WACC slechts een subjectief margecijfer. Maar het geeft ons wel een idee van het bereik en de marge.

Een meer zorgwekkende observatie is de dalende ROIC sinds 2014. Raffles Medical presteert de afgelopen jaren onder het historisch gemiddelde van 12,5%.

Het management is niet erg efficiënt geweest in het investeren van kapitaal en het is waarschijnlijk te wijten aan de eerste reden die we hebben benadrukt, hoge bedrijfskosten om ziekenhuizen en klinieken te runnen.

Het positieve van Raffles Medical is dat het een relatief lage schuldenlast heeft. De totale schuld vanaf FY 2019 bedraagt ongeveer $ 200 miljoen. Dit in tegenstelling tot het totale eigen vermogen van $841 miljoen. De totale schuld als % van het totale kapitaal is 19% en de verhouding tussen vreemd en eigen vermogen is ongeveer 23,4%.

Zowel de huidige als de quick ratio is 1,1x en de rentelasten zijn verwaarloosbaar. De EBIT-rentedekking is 38,5x en de EBITDA-rentedekking is 53,6x.

Hun cashflow is ook behoorlijk sterk en consistent. Er is een goede marge tussen de operationele cashflow en de CAPEX. (exclusief 2018 en 2019) De enige zorg is dat de verhouding van de cashflow uit ops. tot de huidige aansprakelijkheid is ongeveer 0,5x voor de afgelopen jaren. Dit betekent dat ze slechts $ 0,50 hebben voor elke dollar aan huidige aansprakelijkheid.

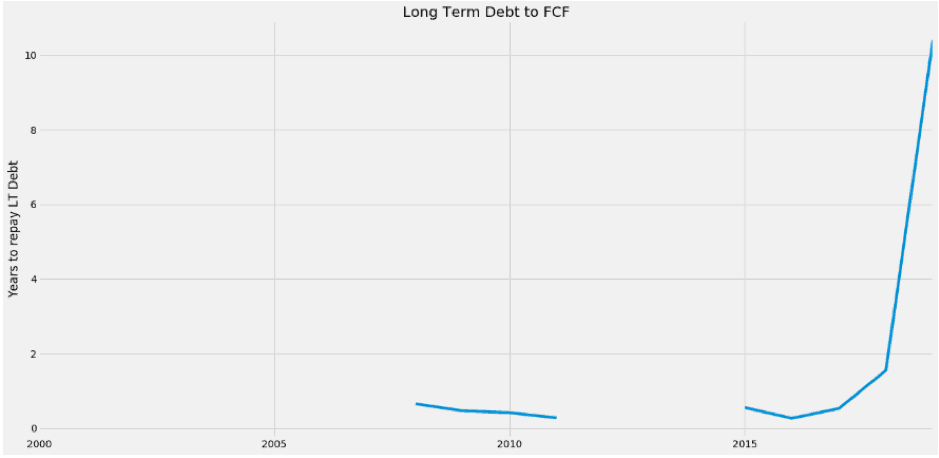

Een andere alarmerende observatie is de verhouding tussen schulden en vrije kasstroom op lange termijn. Dit is ook een van de filters uit de 52 weken laag formule. Langetermijnschuld aan FCF berekent het aantal jaren dat de vrije kasstroom van een bedrijf nodig heeft om zijn langetermijnschuld volledig af te lossen. Hoe lager het getal, hoe beter.

Over het algemeen zou 5 jaar of minder een goede maatstaf zijn en 3 jaar om conservatief te zijn. Daartussen zie je wat lacunes omdat er in die jaren geen langlopende schulden waren. Raffles Medical heeft onlangs echter een enorme stapel langlopende schulden opgelopen van $ 157 miljoen. Dit staat in schril contrast met de $ 15 miljoen die ze hebben aan vrije kasstroom vanaf FY 2019. Het aantal jaren dat hun vrije kasstroom nodig heeft om aan hun langetermijnverplichtingen te voldoen, is ongeveer 10 jaar.

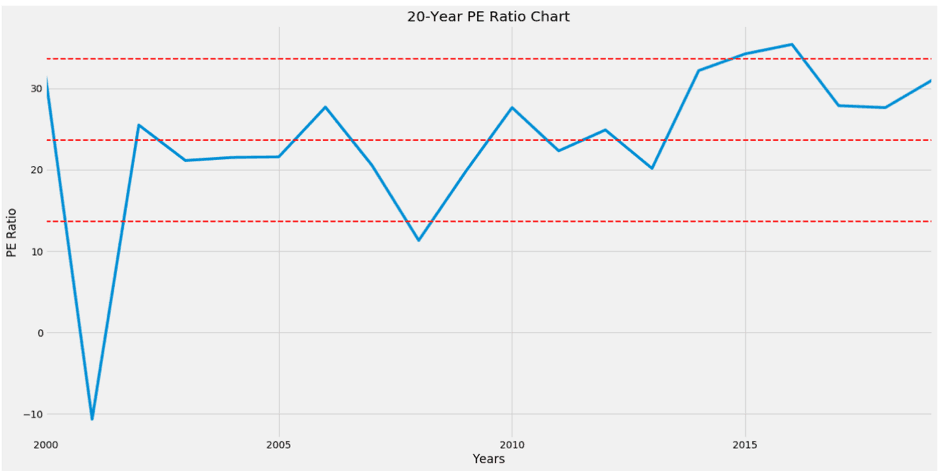

Als we kijken naar de PE-ratio van Raffles Medical. Het is niet goedkoop. Het handelt rond de 30 en de gemiddelde PE is ongeveer 23. De rode stippellijnen vertegenwoordigen het gemiddelde en de standaarddeviatie boven en onder het gemiddelde. Als we de winst per aandeel van FY 2019 zouden vermenigvuldigen met de gemiddelde PE, zou de reële waarde van Raffles Medical ongeveer $ 0,70 bedragen. Het lijkt erop dat de huidige waarderingen een toekomstige stijging van de nettowinsten uit China zijn.

Oké, we hebben zeven verschillende thema's behandeld in Raffles Medical's Business. Sommige zien er goed uit en andere niet. Hopelijk geeft het je wat inzicht in het bedrijf.

Ten eerste , fixeren de meeste beleggers hun aandacht op het groeiverhaal in China. Dat is waar alle buzz en opwinding is. Wanneer de resultaten tegenvallen, schrijven we dit toe aan tijdelijke verliezen uit China, maar vergeten we gemakshalve dat het leeuwendeel van de groepsomzet lokaal wordt verkregen.

De kernactiviteiten van Raffles Medical bevinden zich in Singapore en de meeste van haar activa bevinden zich in Singapore. De kracht van dit bedrijf moet gebaseerd zijn op de financiële en operationele prestaties in Singapore. Zoals blijkt uit de bovenstaande paar grafieken, zijn de resultaten niet echt uitzonderlijk geweest.

China moet eerder worden gezien als een bonusaanjager dan als een redder. Een goed voorbeeld is Sheng Shiong. Het bedrijf in Singapore is sterk en het wil naar buiten toe uitbreiden voor verdere groei. Maar als China faalt, kunnen ze het thuis nog steeds goedmaken. Maar wat als China faalt voor Raffles Medical? Heeft het een economische gracht die sterk genoeg is om een gezond bedrijf voor investeringen te rechtvaardigen?

Ten tweede , de concurrentie is zwaar. Ondanks dat gezondheidszorg en medisch noodzakelijk zijn, zijn er een heleboel opties beschikbaar voor consumenten. Er zijn 19 acute ziekenhuizen, 8 gemeenschapsziekenhuizen, 20 openbare poliklinieken en 2.222 privéklinieken. MOH is van plan om tegen 2030 nog eens zes tot acht nieuwe poliklinieken te bouwen.

Singapore heeft slechts 5,8 miljoen inwoners. De ziekenhuizen die ze besluiten te bezoeken, zijn gebaseerd op hun budget, gemak en verzekeringsdekking. De zorgkosten van Raffles Medical liggen ergens tussen openbare ziekenhuizen en privé-ziekenhuizen in. Degenen die uitgebreide dekking hebben, zouden waarschijnlijk naar Mount E. of Gleneagles gaan. Die prijsbewuste mensen zouden naar overheidsziekenhuizen gaan. Er is geen specifieke klantsegmentatie die daartussenin valt.

Ten derde , komt ongeveer 35% van de patiënten van Raffles Medical uit internationale landen. Het heeft niet alleen te maken met concurrentie van lokale ziekenhuizen en klinieken, maar ook met stevige concurrentie van buurlanden als Thailand en Maleisië. Een sterke Singaporese dollar en het recente covid-19-virus hebben sommige internationale patiënten ervan weerhouden om Raffles Medical te bezoeken.

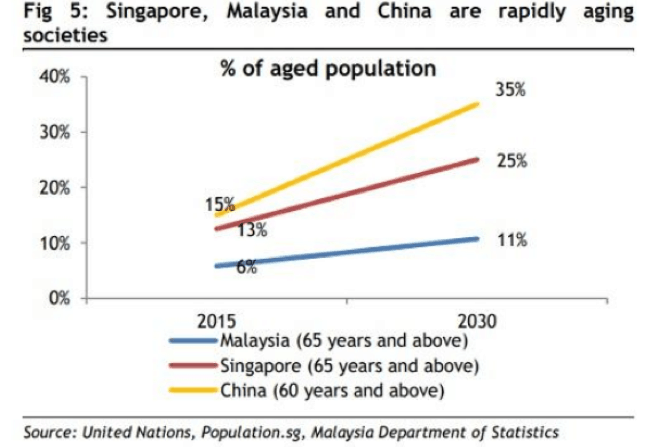

Ten vierde , de gunstige macro-vooruitzichten is een groeiende vergrijzing van de bevolking in Singapore en China.

Dit zou de vraag naar gezondheidsdiensten een paar jaar later geleidelijk doen toenemen. Verwacht wordt dat ouderen in 2030 een kwart van de bevolking van Singapore zullen uitmaken.

Ten slotte , zien de financiële resultaten er nogal gemengd uit. Hoewel de omzetgroei duizelingwekkend is, zijn de eindcijfers voor de Singaporese activiteiten vlak. Ze hangen af van het succes van China om de aandelenkoersen op te drijven. Hun onderneming moet werken omdat ze een schuld van $ 157 miljoen moeten aflossen. Als dat niet gebeurt, zou dat een financiële ramp betekenen voor het bedrijf. China is een go big or go home-verhaal voor Raffles Medical.

Als u meer wilt weten over beleggen in aandelen, neem dan deel aan de volgende gratis sessie.#6 Sterke cashflow maar er ontstaan langetermijnschulden

#7 Relatieve waarderingen

Laatste commentaren en risicofactoren

Koffie is nog magischer dan je denkt

Een cheque uitschrijven voor meer dan $1.000

Hier is huren slimmer dan kopen

10 best beoordeelde mega-capaandelen om nu te kopen

2 scherp geprijsde beleggingsfondsen die meer dan 4% opleveren

4 redenen om in 2018 meer dividendaandelen te kopen

Hoe Dogecoin te kopen in 2022