ComfortDelGro Taxi CEO, Ang Wei Neng, heeft onlangs aangekondigd dat het bedrijf naar verwachting verlies zal maken voor het jaar eindigend op 31 december 2020 en dat het de "eerste keer zal zijn dat de grootste taxi-ondernemer van Singapore verlies zal lijden na een heel jaar".

Hij voegde eraan toe dat "de dramatische daling van het aantal toeristen, het toegenomen aantal mensen dat thuis werkt, de verscherpte maatregelen om de drukte in winkelcentra en eetgelegenheden te beperken, evenals de sluiting van uitgaansgelegenheden, een enorme impact hebben op onze taxichauffeurs."

De regering van Singapore heeft 55 miljard dollar of 11% van het BBP gereserveerd om de economie te ondersteunen. Het stimuleringspakket zorgt ervoor dat bedrijven kunnen overleven en dat de mensen enige vorm van steun kunnen krijgen om hun dagelijkse uitgaven te dekken.

Als groot bedrijf verwachtte ComfortDelGrois niet alleen de ontvangen bedragen als doorgeefluik, maar ook extra bedragen uit hun reserves. Dit blijkt uit hun recente aankondigingen:

Grote bedrijven zijn zich ervan bewust dat ze hun klanten en leveranciers moeten ondersteunen, aangezien elke definitieve stopzetting een nog grotere economische impact en enorm banenverlies zal veroorzaken. Dit zou een ernstige klap betekenen voor de winst van ComfortDelGro, niet alleen door een lagere vraag, maar ook door hulp aan zijn zakenpartners.

Aangezien ComfortDelGro op het laagste punt in 5 jaar handelt, wilden we een analyse maken en bepalen of er een koopcase voor het bedrijf is.

ComfortDelGro (CDG) is een van de grootste landtransportbedrijven ter wereld. De activiteiten van CDG omvatten bus-, taxi-, trein-, autoverhuur- en leasingdiensten, auto-engineeringdiensten, inspectie- en testdiensten, rijcentra, niet-spoedeisend ziekenvervoer, verzekeringsbemiddelingsdiensten en buitenreclame.

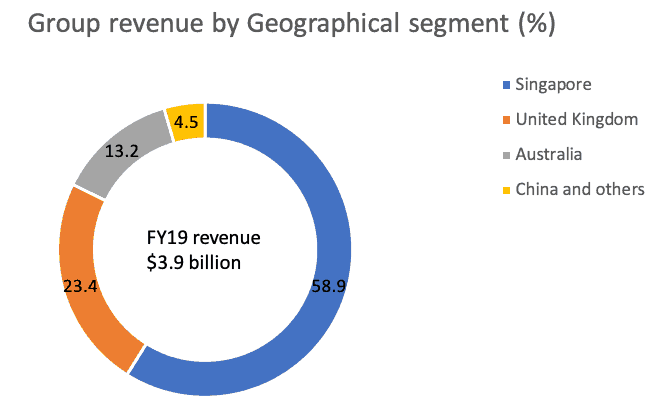

CDG heeft een aanzienlijke aanwezigheid in het buitenland. De activiteiten van de Groep strekken zich momenteel uit van het Verenigd Koninkrijk en Ierland tot Australië, Vietnam, Maleisië en 11 steden in China, waaronder Peking, Shanghai, Guangzhou, Shenyang en Chengdu. Op basis van de geografische omzet kunnen we zien dat de drie kernmarkten Singapore, het Verenigd Koninkrijk en Australië zijn.

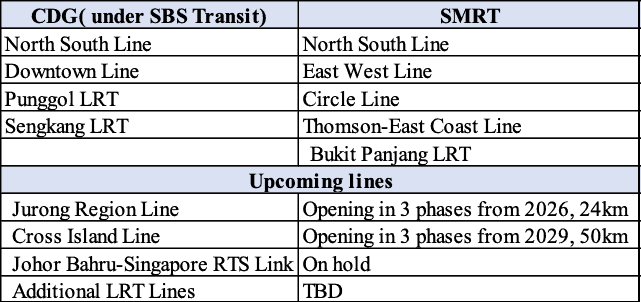

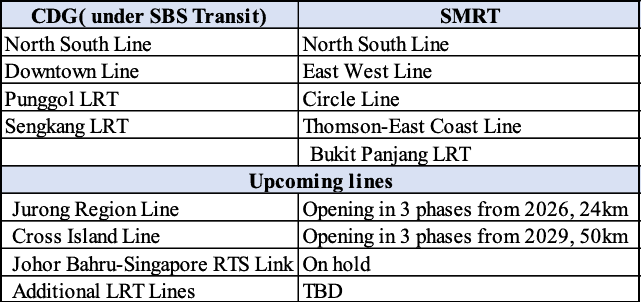

In Singapore bezit CDG de grootste en waarschijnlijk meest bekende taxifranchise en ook SBS Transit, de grootste busmaatschappij in Singapore.

CDG beheert ook 2 MRT-treinlijnen en 2 LRT-treinlijnen via SBS Transit.

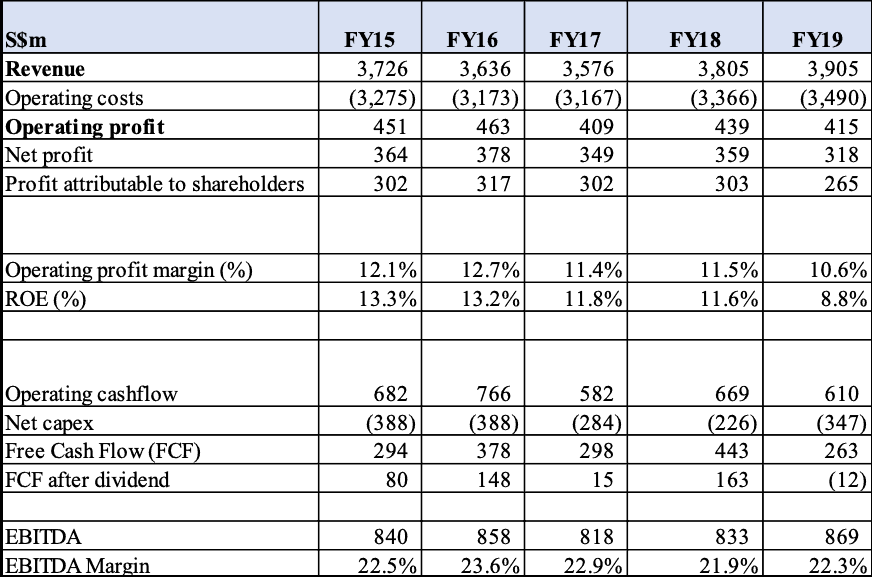

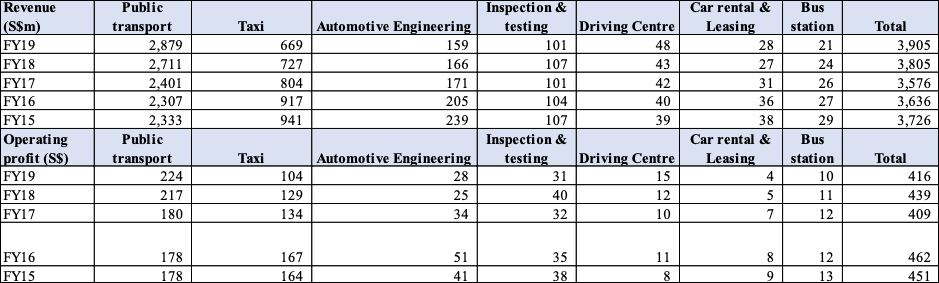

Als we naar de financiële overzichten kijken, kunnen we zien dat CDG zijn omzet heeft kunnen laten groeien, voornamelijk via acquisities. CDG heeft de marges en ROE niet kunnen handhaven. Dit komt door stijgende kosten en ook door concurrentie in het belangrijkste taxisegment met Grab en Go-Jek in de scene (voorheen ook Uber). De tariefverhogingen voor het openbaar vervoer in 2018 en 2019 droegen bij aan de inkomsten en stelden CDG in staat de bedrijfswinst op peil te houden.

Kapitaaluitgaven en vrije kasstroom (FCF) zijn ook binnen een marge gehandhaafd. We kunnen ook zien dat CDG probeert ervoor te zorgen dat FCF na dividend positief is, zodat ze hun schuldenniveau kunnen handhaven. Schuldenniveau stijgt alleen met een overname die leidt tot toenemende inkomsten.

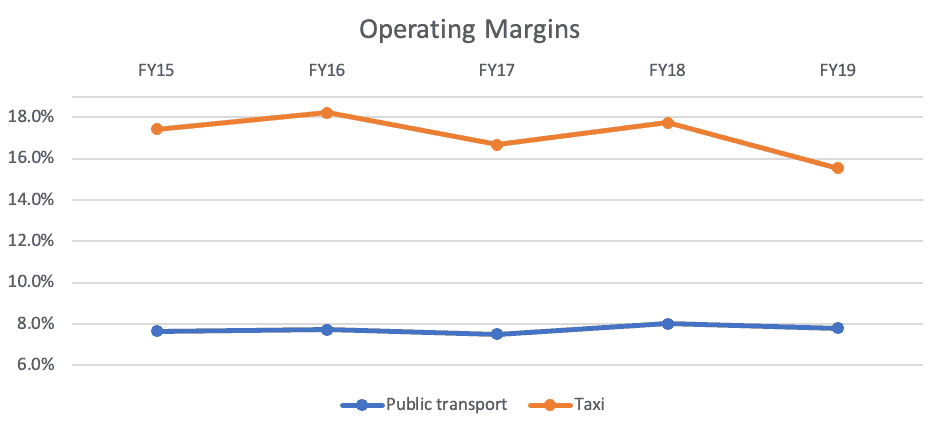

Als we ons concentreren op de operationele marges van het 2 grootste omzetsegment, kunnen we zien dat de operationele marges van het segment Openbaar vervoer constant waren na de tariefverhogingen, zonder welke deze aanzienlijk zouden zijn gedaald. Het taxisegment registreerde dalingen in lijn met de verwachtingen als gevolg van concurrentie van Grab en Go-Jek (waaronder eerder Uber).

Als we alle segmenten in detail bekijken, merken we op dat de resterende 4 segmenten hun bijdrageaandeel grotendeels hebben behouden, maar niet van materieel belang zijn voor de grotere CDG-groep. Daarom is de koersbeweging van CDG nog steeds grotendeels gekoppeld aan nieuws uit de 2 grootste segmenten.

In de recente aankondiging op 30 maart 2020 gaf CDG ook een winstwaarschuwing voor het boekjaar eindigend op 31 december 2020. Dit betekent dat ze in plaats van een winst van meer dan 200 miljoen dollar over een gemiddeld jaar, nu verlies zullen maken. Dit is een aanzienlijke lacune. Waarschijnlijk worden alle segmenten zwaar getroffen, met name het segment Openbaar vervoer en Taxi.

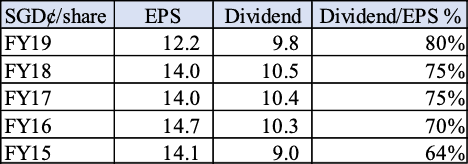

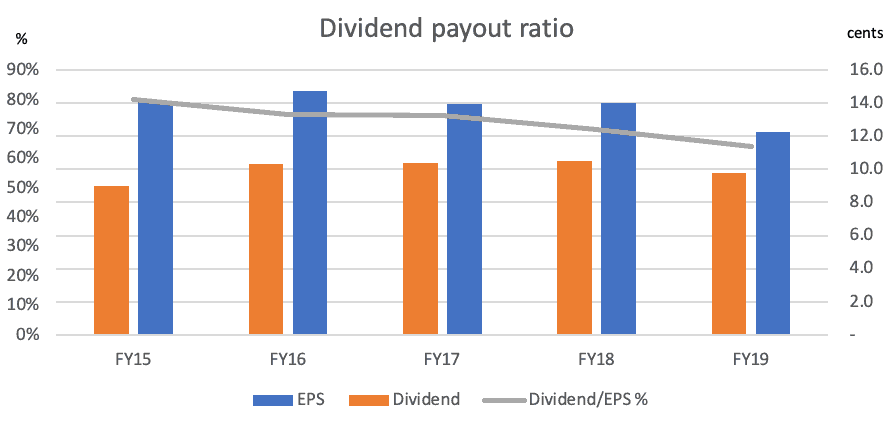

CDG voerde de afgelopen tijd zijn eerste dividendverlaging door vanwege de dalende winst en cashflow. In een omgeving met dalende winsten verwachten we dat CDG het dividend als % van de WPA zal handhaven en er ook voor zal zorgen dat de vrije kasstroom na het dividend positief is om de schuldniveaus te handhaven zoals hierboven vermeld. Zoals we kunnen zien dat CDG probeert het dividend als percentage van de winst per aandeel te handhaven, verwachten we met de winstwaarschuwing aanzienlijke verlagingen van het dividend.

De 2 factoren die de uitbetaling van dividend bepalen, zijn de timing van herstel van Covid en ook de beschikbare contanten en leningfaciliteiten. Wanneer CDG onvoldoende kredietfaciliteiten heeft, is het mogelijk dat ze niet in staat zijn om dividenden op te nemen om dividenden te financieren, zelfs als ze de intentie hebben om dit te doen.

SMRT exploiteert momenteel 4 MRT-lijnen terwijl SBS Transit er 2 exploiteert. We hebben een ahistorische trend opgemerkt waarbij SBS Transit doorgaans 1 lijn minder heeft dan SMRT. Daarom denken we dat SBS Transit een kans heeft om een extra MRT-lijn te krijgen om te beheren. Dit stelt de overheid ook in staat om het risico te verminderen en de lijnen te spreiden over de 2 grote operatoren.

Het berijden van nieuwe treinlijnen begint meestal traag en het duurt een paar jaar voordat het op gang komt naarmate de nieuwe landgoederen in de buurt van de nieuwe treinstations in aantal toenemen. Naarmate de bevolking van Singapore geleidelijk toeneemt, zal het totale aantal reizigers ook toenemen. Daarom zal het aantal reizigers voor de Downtown-lijn in de loop van de tijd toenemen en leiden tot hogere winsten.

De regering heeft een beleid om het aantal auto's op de weg te verminderen en het gebruik van openbaar vervoer aan te moedigen om verkeersopstoppingen en vervuiling te verminderen. We verwachten dat deze trend zich voortzet terwijl we op weg zijn naar Smart Cities.

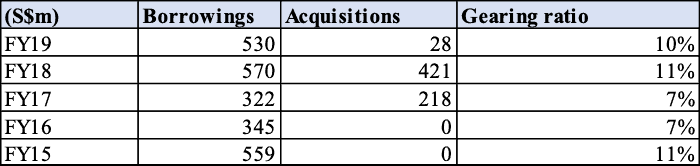

We merken op dat de huidige gearing ratio ongeveer 10% is. Aangezien CDG echter aanzienlijke contanten heeft van ongeveer $ 594 miljoen, betekent dit dat CDG een nettokaspositie heeft. Bovendien merken we op dat een overname van $ 540 miljoen de gearing theoretisch met 10% zou verhogen en ongeveer $ 54 miljoen of 2,4 cent per aandeel zou kunnen bijdragen. Naar onze mening is dit de grootste en sterkste hefboom die CDG heeft.

De uitdaging is om een omvangrijke overname uit te voeren en deze ook te integreren in het bedrijf en het behalen van efficiëntieverbeteringen. We hebben gezien dat CDG meerdere overnames van minder dan $30 miljoen deed om zijn vlootomvang en blootstelling in het VK en Australië geleidelijk uit te breiden.

Een overname tijdens een crisis brengt meer kansen met zich mee, maar ook een hoger risico. Hoewel er een mogelijkheid kan zijn om activa goedkoop te verwerven, denken we dat CDG ervoor kan kiezen om zijn contanten te behouden, aangezien ze een impliciete verplichting hebben om het openbaar vervoer en taxisegmenten te financieren.

CDG is de grootste vervoerder en onderdeel van een duopolie van openbaar vervoersoperatoren in Singapore. Met hun omvang is CDG ook in staat om betere deals te sluiten met betrekking tot kapitaaluitgaven (bijvoorbeeld het kopen van nieuwe taxi's of bussen in bulk en het onderhandelen over de leveringsperiode).

Als transportbedrijf kan CDG ook worden gezien als een defensief spel, aangezien een aanzienlijk deel van hun inkomsten vraaginelastisch is. Er zijn natuurlijk situaties waarin de vraag wordt beïnvloed, zoals de huidige pandemie van de Covid-19-uitbraak, waarbij het reizen aanzienlijk wordt verminderd. Momenteel verkeert meer dan de helft van de wereld als vervoerder in een of andere vorm van verminderde beweging als gevolg van gedwongen quarantaine, sluitingen of een verandering in hun dagelijkse gewoonten.

Nu de afronding van de brexit helpt bij het stabiliseren van het GBP en een lage AUD als gevolg van lage grondstofprijzen, heeft CDG zowel in het VK als in Australië activa verworven. De activa bevinden zich meestal in volwassen townships of steden waar het aantal rijders zich ook heeft gestabiliseerd en CDG dus een zekere mate van consistentie in inkomsten biedt. Dit zijn ook ontwikkelde landen met een stabiele markt en een lage werkloosheid, waardoor het gebruik van het openbaar vervoer verzekerd is.

Na drie opeenvolgende jaren van tariefverlagingen van in totaal 8,3 procent, stond de Public Transport Council (PTC) van Singapore twee opeenvolgende jaren van tariefverhogingen toe, oplopend tot 11,6%. Aangezien het segment openbaar vervoer ongeveer 74% van de inkomsten aan CDG bijdraagt, zouden de tariefverhogingen leiden tot 8,6% hogere inkomsten voor CDG. Marktkijkers denken dat het onwaarschijnlijk is dat de tarieven stijgen met de aanstaande verkiezingen. We denken dat de tariefverhoging dient om de stijgende bedrijfskosten te compenseren, aangezien dit moet worden gezien als een vloer-/putoptie die door de overheid wordt geboden, in plaats van als een kans voor CDG om buitensporige winsten te maken .

Bovendien liet de PTC weten dat de tarieven voor het openbaar vervoer in Singapore nog steeds een van de goedkoopste zijn in vergelijking met andere grote steden. Dit geeft aan dat de PTC voldoende ruimte heeft om tarieven te verhogen om toekomstige stijgende kosten te dekken.

De CEO van CDG merkte het volgende op:“We worden nu geconfronteerd met nieuwe uitdagingen als gevolg van de uitbraak van het nieuwe coronavirus (COVID-19) in 2019, die voor het eerst begon in Wuhan, China. Onze taxi-, rijcentrum- en busstationactiviteiten in China zijn getroffen door maatregelen om de verspreiding in te dammen. In Singapore beginnen we een negatieve impact te zien op onze taxi-activiteiten, aangezien het aantal toeristen daalt en inwoners drukke plaatsen vermijden. Ik denk dat de dingen eerst erger worden voordat ze beter worden. ”

Het ministerie van Handel en Industrie (MTI) voorspelde een economische krimp van -4,0 tot -1,0 procent.

De Singapore Tourism Board (STB) leidde op 11 februari 2020 ook de volgende verklaring:"Toerisme in Singapore krijgt in 2020 'aanzienlijke hit' als gevolg van coronavirus, tot 30% minder bezoekers verwacht" CDG vormt de kern van het vervoer in Singapore, waar zowel de lokale als de toeristische consumptie daalt, is het onvermijdelijk dat CDG een klap krijgt.

In Singapore is het bevolkingsniveau altijd een constante schrik geweest voor de lokale bevolking die klaagde dat Singapore overvol is, wat leidt tot een overbelaste infrastructuur en problemen die verontwaardiging veroorzaakten, zoals de MRT-storingen van 2011.

Het leidde er ook toe dat de Singaporese regerende partij haar eerste verkiezingszetel voor de Groep ooit verloor en het gevolg was een ingrijpende heroverweging van het openbaar vervoerssysteem van Singapore, evenals grote toezeggingen van de regering om de gespannen infrastructuur te verbeteren.

In januari 2013 bracht de regering het Bevolkingswitboek uit, waarin wordt voorspeld dat de bevolking van Singapore tegen 2030 op 6,9 miljoen zal uitkomen (huidige bevolking is 5,6 miljoen). aanleiding tot protesten, zowel online als in de echte wereld.

In het Witboek stond dat om tot 2020 een gemiddelde groei van 3 tot 5 procent van het bruto binnenlands product te bereiken, Singapore een jaarlijkse productiviteitsgroei van 2 tot 3 procent nodig heeft, terwijl de groei van het personeelsbestand van 1 tot 2 procent behouden blijft.

Sinds 2013 heeft de regering van Singapore de immigratie teruggedraaid en de instroom van buitenlandse arbeidskrachten verscherpt, in alle opzichten, het lijkt erop dat het Bevolkingswitboek op ijs ligt en weinig politici noemen het nu in het openbaar.

Nu Singapore een BBP-groei van 0,7% optekent in 2019, met een economische groeiprognose voor 2020 tussen -4% en 1% als gevolg van de Covid-19-impact, bestaat er nu een risico op een recessie in 2020. Als zodanig heeft de regering kan besluiten om de bevolking te vergroten na de volgende verkiezingen, die in april 2021 moeten plaatsvinden.

Aangezien Singapore goed is voor bijna 60% van de inkomsten van CDG, hebben het BBP en de bevolkingsgroei van het land een aanzienlijke invloed op CDG. Waar het beleid wordt aangescherpt, zal CDG ernstig worden beïnvloed.

Aangezien CDG niet enorm groot is in het VK en Australië, is het in beide landen geen structureel belangrijke transporteur. Hoewel het overheidsbeleid op macroniveau CDG misschien niet zo veel beïnvloedt, zullen de bevolking, de transportprijs en de kracht van de valuta nog steeds wegen op de inkomsten en het resultaat van CDG.

Vóór de komst van technologiebedrijven opereerde CDG vrijwel in een oligopolie, maar het is nu veranderd met concurrenten zoals Grab en Go-Jek.

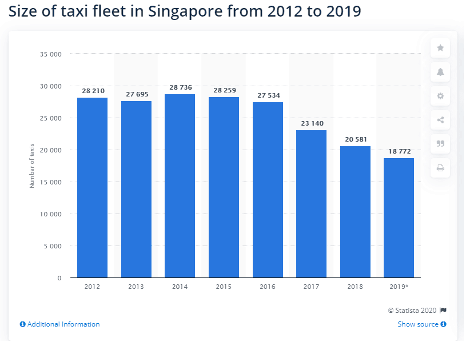

CDG, de marktleider, zag zijn vlootomvang tuimelen tot 13.244 – 22 procent minder dan in december 2015. Het aantal cabines van het merk Comfort bedroeg 9.825, terwijl het aantal CityCab-taxi's 3.419 bedroeg.

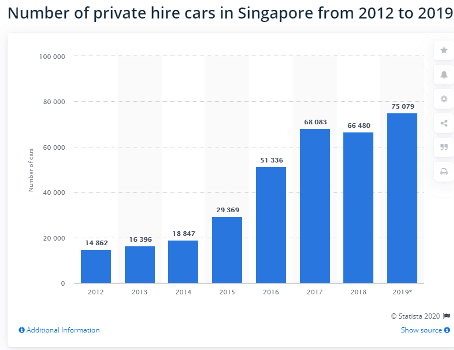

We zien dat de stijging van de particuliere huurauto's groter is dan de daling van de taxivloot, wat betekent dat er op nettobasis meer particuliere vervoersritten te huur op de markt zijn. Een van de fundamentele redenen is dat er minder auto's van particuliere eigenaren op de weg zijn. De 2 belangrijkste particuliere autoverhuurbedrijven zijn Grab en Go-Jek. Aangezien deze technologiebedrijven zich in de fase van het verwerven van inkomsten bevinden, hebben ze zowel klanten als chauffeurs genereuze kortingen gegeven. Deze kortingen zijn in alle opzichten aanzienlijk verminderd, daarom verwachten we dat sommige chauffeurs de markt zullen verlaten, wat zal leiden tot minder particuliere huurauto's op de weg.

Om dit risico te beperken, kijkt CDG naar kansen die verder gaan dan zijn kernactiviteiten op het gebied van passagiersvervoer, en heeft het strategische investeringen gedaan in startups die zich bezighouden met mobiliteitstechnologie en ondersteunende diensten.

De investeringen in een vroeg stadium worden gedaan vanuit ComfortDelGroVentures, het in november 2018 opgerichte corporate venture capital-fonds van 100 miljoen dollar. CDG beoordeelt ook andere investeringen in tech startups, waaronder kansen in de kernactiviteiten op het gebied van landvervoer, zoals de elektrificatie van wagenparken, autotechniek. technologieën, systemen voor autonoom wagenparkbeheer, evenals aangrenzende disciplines zoals slimme logistiek, kunstmatige intelligentie, cyberbeveiliging en robotica.

Naast investeringen in startups, zal CDG betrokken zijn bij het uitbroeden van nieuwe zakelijke concepten en technologieën voor mobiliteit.

Dit is een samenvattend punt dat de bovengenoemde risicofactoren samenbrengt. Met zoveel segmenten en producten bestaat het risico dat CDG niet in staat is om in al zijn segmenten een respectabele prestatie te leveren. CDG zag de operationele marges dalen van 12,7% naar 10,6% en de ROE daalden van 13,3% naar 8,8%. Hoewel CDG verwacht verliezen te maken in FY20, verwachten we dat CDG terug zal keren naar dit bereik nadat de Covid-situatie voorbij is.

De Covid-19-pandemie is nu wijdverbreid en we verwachten ondermaatse prestaties van de hele groep in FY20, waardoor de prestaties van de 2 belangrijkste inkomstensegmenten – openbaar vervoer en taxi, zullen afnemen. Hoewel het een tijdje leek dat het taxisegment begon te keren na het verlaten van Uber, nam het aantal particuliere huurauto's op de weg toe als gevolg van het begin van de gig-economie en ook Go-Jek die op de markt kwam.

Een ondermaatse prestatie van de Groep kan een aanzienlijke invloed hebben op de operationele cashflow, de huidige netto-kasbalans en het vermogen om toekomstige dividenden te handhaven.

Met de huidige macro-economische tegenwind en het COVID-19-virus denken we dat er een kans is ontstaan om dit aandeel te kopen. Er zijn nu verschillende visies en verwachtingen in de markt (die constant in beweging is), variërend van groene scheuten van een ommekeer in het late tweede kwartaal tot een langdurige depressie van een jaar of twee.

Als transportconglomeraat geloven we in investeren in dit bedrijf dat zowel autonoom als via acquisities groeit en ook zijn kostenbasis verbetert.

Als we kijken naar een langer tijdsbestek, denken we dat een goede instapprijs rond S$ 1,40 (rendement van 6,9%) (K/W van 12) zou zijn, terwijl een uitstap bij S$ 2,80 wenselijk zou zijn.

Openbaarmaking:de auteur heeft op het moment van schrijven geen positie in ComfortDelGro.

Intraday-handel versus langetermijnbeleggen:wat zijn de voor- en nadelen?

Waarom schoten de goudprijzen omhoog? En is het een goed moment om mee te doen?

Waarom een beurscrash en hoe je er een kunt identificeren!

Waarom ik AstraZeneca plc zou kopen voor dikke dividenden en pijplijnpotentieel?

Wat is margehandel en hoe kan het mij helpen geld te verdienen?

GFC 086:3 redenen waarom u nooit een lijfrente zou moeten kopen en ….

Mogen gekozen functionarissen aandelen bezitten en verhandelen?