Het concept van CNAV-beleggen is het vinden en kopen van bedrijven waar de goede activa per aandeel meer waard zijn dan de aandelenkoers. Vaker wel dan niet, blijft de aandelenkoers laag totdat een evenement of katalysator de verborgen waarde ontgrendelt. Wanneer dat gebeurt, stijgt de aandelenkoers en maakt de belegger een mooie meerwaarde.

Het is een week geleden dat Alvin over Hongkong Land schreef (SGX:H78). Sindsdien heeft Peking de veiligheidswet van Hongkong aangenomen en heeft de Amerikaanse minister van Buitenlandse Zaken Mike Pompeo opgemerkt dat Hongkong met de nieuwe wet niet langer als een autonome regio kan worden beschouwd.

Zorgt dit voor een enorme uitstroom van investeringen en fondsen uit Hong Kong?

Hoe zullen deze de vooruitzichten veranderen?

Zou iemand zonder belang in Hongkong Land moeten overwegen om het aan zijn portefeuille toe te voegen?

Op basis van de CNAV-strategie is Hongkong Land duidelijk een aandeel met een hoge waarde, dat wordt verhandeld met 66% korting op hun waardevolle eigendommen. De voor de hand liggende redenen voor de lage waardering zijn 1) de protesten in Hong Kong en 2) Covid-19 die de bedrijfsvooruitzichten en de huuropbrengsten van kantoren beïnvloedt.

Kan Hongkong Land, geconfronteerd met de dubbele klap, overleven en weer opstaan?

Met betrekking tot de protesten wees Alvin er bondig op dat Hong Kong nu wordt gebruikt als slagveld tussen China en de VS. In de nabije toekomst zullen Taiwan, de Zuid-Chinese Zee, Huawei en 5G-technologie allemaal worden gebruikt als proxy-gevechtsterreinen tussen de VS en China.

In het grote geheel is mijn mening dat het niet uitmaakt of China of de VS deze strijd om wereldwijde dominantie winnen. Het enige dat Hong Kong nodig heeft, is een schijn van stabiliteit voordat het zijn positie als mondiaal financieel centrum herstelt.

In feite zou de harde wet die door Peking is opgelegd, wel eens de meesterzet kunnen zijn om de geheime krachten die in Hongkong opereren en de vuren achter de demonstranten aanwakkeren, te neutraliseren. In dat geval is het zeer goed mogelijk dat Hong Kong, als pragmatische samenleving, vrij snel weer teruggaat naar de normale gang van zaken. De terugkeer van stabiliteit zal dan dienen als de katalysator om de waarde van Hongkong Land te ontsluiten.

Als het op buitenlands beleid aankomt, heeft de VS altijd gehandeld om zijn eigen belangen te beschermen. De speciale status voor Hong Kong is dus een "gifappel" voor Washington. Als ze deze speciale status intrekken, zal dat de VS evenveel pijn doen, zo niet meer dan China. Ik ben van mening dat de blaffende hond niet bijt. Hoe meer bedreigingen Trump uit, hoe zwakker zijn positie eigenlijk is.

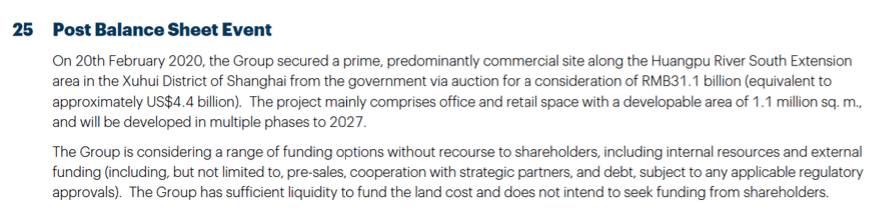

Wat nog belangrijker is, is dat Hongkong Land de aankoop van een toplocatie in Shanghai aankondigde in hun recente jaarverslag. De aankondiging in februari haalde om twee redenen de krantenkoppen. Ten eerste was de verkoopprijs een record van 4,4 miljard dollar. Ten tweede werd het winnende bod in plaats van een joint venture alleen door Hongkong Land ingediend. Dit is nogal ongebruikelijk voor zo'n groot project en dit gaf heel duidelijk de kracht en intenties van het bedrijf aan.

Uit hun presentatie van de jaarresultaten 2019 hebben we meer informatie over deze nieuwste ontwikkeling. Gezien de 1,1 miljoen m² BVO van de ontwikkeling, zal het een enorme sprong zijn om Hongkong Land te vestigen als een kracht in de vastgoedontwikkelingsarena van het vasteland van China.

Ervan uitgaande dat hun geplande plannen niet veranderen, zal deze ontwikkelingssite 627.000 m² kantoorruimte opleveren met 220.000 m² te verkopen en 407.000 m² te behouden voor de lange termijn.

Als we dit vergelijken met hun huidige kantoorruimte in Hong Kong van 383.000 m², laat het zien dat Hongkong Land vastbesloten is om vanuit HK te diversifiëren en te wedden op de groei van China als hun volgende winstmotor/geldkoe.

Dit geeft HK Land ook een veel betere balans met ongeveer 1/3 van zijn kantoorruimte in HK en Macau, 1/3 in Shanghai (China) en 1/3 in Zuidoost-Azië. Als de situatie in Hong Kong inderdaad verslechtert en het zijn status als belangrijk financieel centrum verliest, zullen Singapore en Shanghai goed gepositioneerd zijn om te profiteren van hun ondergang. Hopelijk wordt dit weerspiegeld in een gezonder rendement van deze twee andere markten.

De ontwikkeling van de locatie in Shanghai zal naar verwachting 3-7 jaar in beslag nemen, dus de huuropbrengsten zullen pas vanaf 2023-2027 binnendruppelen. Wel mogen we de komende jaren een inkomstenstroom verwachten uit de verkoop van 220.000 m² kantoorruimte en 22.000 m² woningbouwprojecten. Gezien hun huidige lage schuld/eigen vermogen-ratio, kunnen de aankoop- en ontwikkelingskosten gemakkelijk worden gefinancierd met schulden zonder de vooruitzichten te wijzigen op basis van de fundamentele ratio's.

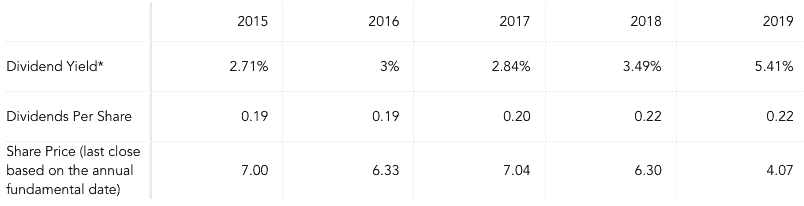

Nu de aandelenkoers laag is, zal elk dividendrendement voor elke belegger geruststellend zijn. Kijkend naar de trend in het verleden, vertoont het dividend per aandeel een gestage opwaartse trend. Op basis van de aandelenkoers van US $ 4,07 was het dividendrendement een hoge 5,4%.

Gezien de snel veranderende situatie in Hongkong zal elke belegging in Hongkong alleen geschikt zijn voor een belegger met een langere beleggingshorizon en een sterke tolerantie voor volatiliteit. In dat opzicht biedt Hongkong Land een diepgaande waardepropositie.

Zal Hong Kong Land de ongepolijste diamant zijn die wacht op zijn tijd om te schitteren?

Of zullen beleggers een vallend mes opvangen?

De tijd zal het leren.

Onthulling:de auteur heeft een lange positie op Hongkong Land.

De voordelen van het aanhouden van aandelen

Buffett blijft drijvend terwijl Bitcoin 20% keldert - hier zijn de top 3 aandelen die hij in plaats daarvan aanhoudt

3 ondergewaardeerde Hong Kong-aandelen met behoorlijke opbrengsten

De Toto Hong Bao-trekking van 2020

Is de beurscrash eindelijk daar?

Moet u Hongkong-land verkopen (SGX:H78)?

Waarom Amerikanen ondanks de pandemie meer sparen