Het is bijna anderhalf jaar geleden sinds ik de vraag voor het laatst onderzocht...

"Is dit het einde van de bullmarkt?"

Het artikel is in juni 2019 gepost en daarin concludeerde ik dat het waarschijnlijk nog wat poten had om te rennen (omdat we de "dierlijke geesten" nog steeds niet in volle kracht hadden gezien ). Ik zei destijds ook dat we niet optimistisch waren, aangezien de aandelenmarkt niet meer gesynchroniseerd was met de economie.

Toen gebeurde COVID-19 en schudde de wereldwijde markten.

Maar het was van vreselijk korte duur, want ze begonnen zich snel te herstellen en bereikten zelfs nieuwe recordhoogtes in de afgelopen maanden.

De klim op deze "muur van zorgen" is echter gevuld met veel onzekerheden.

Komt er een tweede golf? Een derde? Hoe zit het met de groeiende wereldwijde handelsspanningen? Hoe zullen de Amerikaanse verkiezingen deze markt beïnvloeden? Zitten we in een bubbel? Wat betekent de Ant IPO-vertraging voor markten?

Dus hier zijn we, weer terug en vragen "Is dit het einde van de bullmarkt?"

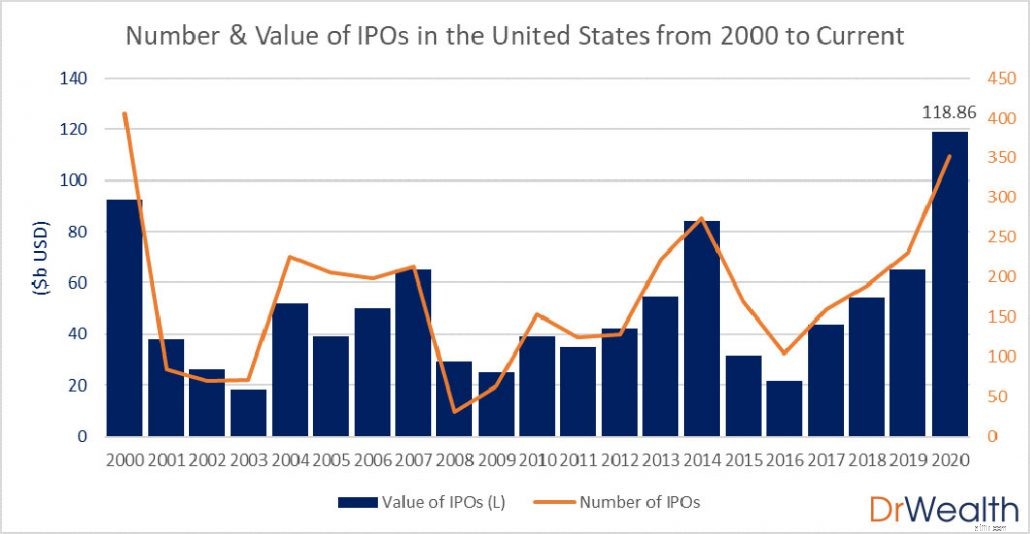

Als je ons eerste artikel hierover hebt gelezen, gebruikten we IPO-gegevens als een lens om te meten waar de aandelenmarkt is.

Kortom, sommige onderzoeken hebben aangetoond dat IPO's plaatsvinden tijdens 'hete perioden' wanneer de markten duidelijk stijgen en de omstandigheden positief zijn. Piekjaren bleken samen te vallen met markttoppen met de ontrafeling van markten kort daarna.

We presenteren u onze bijgewerkte grafiek vanaf eind oktober:

Enkele dingen om op te merken:

Het is ook interessant om op te merken dat het grootste deel van de stijging eigenlijk vanaf juni begon, net toen Amerika hun "tweede golf" in nieuwe COVID-19-gevallen meemaakte.

Enkele opmerkelijke debuten sinds juni waren Pershing Square Tontine van Bill Ackman (een bedrijf met blanco cheques dat Bloomberg in zijn portefeuille wil binnenhalen), Snowflake (zelfs beroemd gemaakt met de investering door Warren Buffett), Unity Software (een populair spelplatform) en Palantir (het mysterieuze bedrijf voor bewakingsgegevens).

Met YTD 2020-gegevens kan dit net zo goed alarmbellen doen afgaan, aangezien de IPO-omvang zelfs die van 2000 heeft overtroffen tijdens de tech-boom.

Onze opvattingen sinds het eerste artikel staan nog steeds - we zijn niet optimistisch . Er is misschien niet zoveel ruimte om te rennen voor wereldwijde aandelenmarkten.

Hoewel we misschien niet de beste maatstaf hebben voor een zeepbel / markttop, zijn andere investeerders door hun eigen lenzen op de proppen gekomen met vergelijkbare visies op de markt op dit moment.

Het is cruciaal op te merken dat sommige perma-beren zijn die al heel lang "een zeepbel roepen".

In hun gedrukte editie van 14 september had Barron's dit bijvoorbeeld op de voorkant ...

Het stuk van adjunct-hoofdredacteur en voormalig aandelenhandelaar Ben Levisohn erkent het bestaan van marktbubbels, maar stelt dat er nog steeds redenen zijn om mee te gaan op de golf – inclusief de belofte van Jerome Powell om de rente laag te houden, en niet-zo-schuimige omstandigheden in vergelijking met de punt- com bubbel.

Nog controversiëler is de brief van fondsmanager David Einhorn aan investeerders op 27 oktober.

Einhorn had in 2016 voor het eerst "de zeepbel" genoemd - en versterkte de retoriek in de laatste brief waarin hij verklaarde dat hij alle klassieke tekenen van een markttop ziet, waaronder lage rentetarieven, een IPO-manie, buitengewone waarderingen, hoge handelsvolumes in speculatieve instrumenten en marktconcentratie in een select aantal aandelen .

De beheerder heeft echter op de datum van de brief geen significante aandelen verlaten en heeft in plaats daarvan alleen maar aan zijn "bubbelmand" shorts toegevoegd.

Hoewel sommige van deze opvattingen ertoe kunnen leiden dat beleggers hun portefeuille gaan twijfelen, moeten we begrijpen dat het gewoon meningen of gefundeerde gissingen zijn .

Hoewel de meeste beleggers erkennen dat er een zeepbel is, kan niemand precies voorspellen wanneer de markt zal toppen (dit wordt pas achteraf duidelijk).

Terugkomend op onze gegevens - ik kan niet genoeg benadrukken dat dit niet betekent dat we de komende weken of maanden een crash zullen zien.

Hoewel we studies hebben laten zien die IPO-pieken correleren met marktpieken, kunnen we niet de conclusie trekken dat alleen omdat we IPO's op een recordhoogte zien, we een markttop mogen verwachten die zal volgen.

Om het technischer te zeggen, correlatie impliceert geen oorzakelijk verband.

Het fenomeen lijkt ook alleen sterk toepasbaar op de Amerikaanse markten.

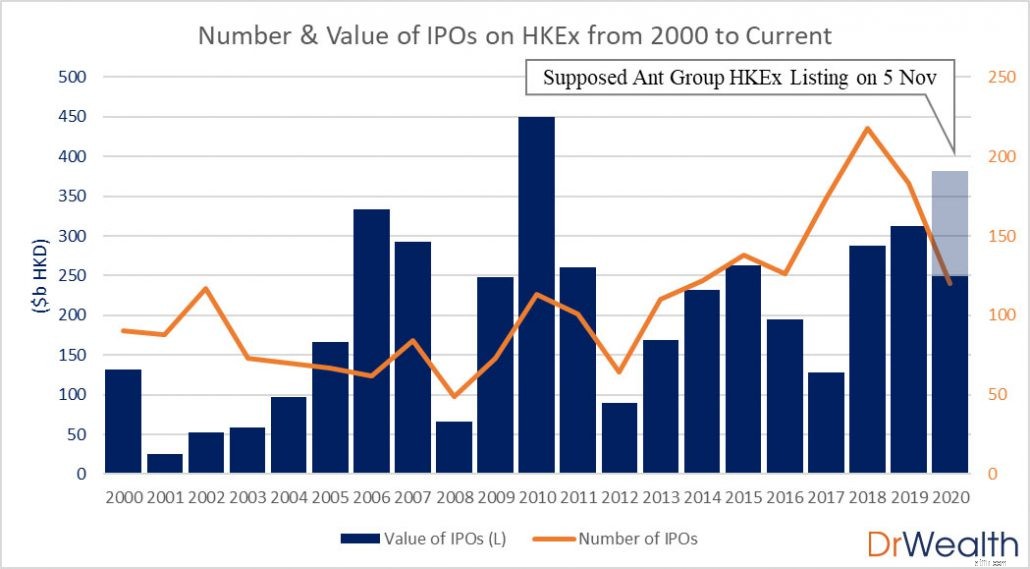

Als we kijken naar IPO-gegevens voor de Hong Kong Exchange (topbeurs voor IPO-fondsen die in 2018 en 2019 zijn opgehaald), lijkt de correlatie niet zo duidelijk te zijn ...

Zo trof de financiële crisis van 2008 het internationale bankwezen en veroorzaakte een wereldwijde neergang, zelfs voor China en Hong Kong. We zien echter dat de omvang van de IPO-deal in 2006 voortijdig een hoogtepunt bereikt.

Als een belegger op basis van deze gegevens overhaast had gehandeld, zou hij zichzelf een jaar lang voor de gek hebben gehouden terwijl de markten zelfs sterk stegen.

De enorme piek in deals in 2010 leek ook een nieuwe grote crash te impliceren, maar achteraf kunnen we zien dat dit niet het geval is.

Scherpe waarnemers zouden kunnen beweren dat er van begin december 2010 tot eind oktober 2011 sprake was van een "crash" van meer dan 20%, maar vergeleken met grote crashes waarbij de markt met 50% of meer instortte, lijkt dit meer op kortetermijnpessimisme vanwege de schuldencrisis in Europa en de VS.

De enige correlatie die klopte was in 2015, toen de zeepbel op de Chinese markt barstte als gevolg van speculatie en zware margehandel. Toch stegen de IPO-deals niet en daalde de markt slechts 30% van piek tot dal.

Het is ook interessant om op te merken dat terwijl de Chinese marktzeepbel rond het midden van 2015 explodeerde, de omvang van de IPO-deal in 2015 op dat moment slechts 147b HKD bedroeg met 51 noteringen (per 31 juli).

Dit is veel lager dan in 2014 en 2013... en slechts 55% van wat de definitieve cijfers in 2015 zouden blijken te zijn.

Dit betekent dat bedrijven zelfs na de crash nog steeds een notering hadden aangevraagd - een bevinding die niet strookt met de resultaten van het onderzoek in de VS.

Gegevens voor 2020 zouden ons een pauze geven vanwege de geplande IPO van Ant Group op 5 november ('s werelds grootste IPO).

Zoals het er nu uitziet, betekent de opschorting van de beursgang van Ant dat de deal in 2020 nog steeds kleiner is dan de voorgaande 2 jaar.

Dat betekent echter niet dat de Chinese markten vrij zijn.

In de afgelopen maanden vond ik het moeilijker om aantrekkelijke aandelen in China of Hong Kong te identificeren voor onze abonnees van de Growth Dragon-nieuwsbrief (klik hier voor meer informatie) en schreef deze verklaring:

Veel bedrijven op de Hong Kong of Chinese beurzen hebben fenomenale koersstijgingen gezien sinds China's effectieve aanpak van de COVID-19-uitbraak en ik geloof echt dat deze markten zich momenteel ook in een zeepbel bevinden.

Ik denk dat het gemakkelijk is om verstrikt te raken in voorspellingen en voorspellingen van wanneer de markt zal toppen / crashen.

We kunnen een algemeen gevoel of idee hebben over een bubbel, maar ik denk niet dat iemand (expert of niet) een idee heeft wanneer er precies een crash zal plaatsvinden.

Het is verstandiger om uw portefeuille gewoon zo in te richten dat u zich nog steeds goed voelt over uw portefeuille als er de volgende dag een crash plaatsvindt.

Voorlopig genieten investeerders over de hele wereld nog steeds van het feest...

6 kenmerken van de aandelenmarkt

Een reality check 11 jaar na de laatste crash

De 12 beste laagvolatiele aandelen van de marktcrash

Aandelenmarktcorrectie versus crash:begrijp de verschillen

Wat is een IPO Grey Market?

De forexmarkt beheersen

6 redenen waarom de huizenmarkt niet op het punt staat te crashen