Aandelen in de gezondheidszorg in Singapore zijn de afgelopen jaren behoorlijk onbemind geweest. Ik herinner me dat het vroeger een geliefde sector was waar investeerders onmiddellijk het belang van de service begrijpen - elke zieke heeft de service nodig, het is nodig en jij (of je verzekeraar) moet ervoor betalen, hoe duur het ook is is . Het klinkt als een prachtig bedrijf.

De FTSE ST Health Care Index piekte in 2016 op ongeveer 1.500 punten, maar het ging vanaf dat moment bergafwaarts en daalde bijna 800 punten tijdens de Covid-19-crash. Nu is het terug naar bijna 1.200 punten.

Ik kan voelen dat de interesse terug is met behulp van een eenvoudige technische analyse - de prijzen stijgen bij een hoger volume, wat betekent dat de interesse van de kopers sterk is omdat ze bereid zijn een hogere prijs te betalen om de aandelen te krijgen. Op het moment van schrijven is de prijsondersteuning hoger dan de vorige high, wat betekent dat het minder waarschijnlijk (maar nog steeds mogelijk) is om lager te dalen.

Er is geen ETF die deze index volgt en daarom heb ik besloten om drie gezondheidsaandelen te selecteren die volgens mij momenteel ondergewaardeerd zijn.

Veel aandelen in de gezondheidszorg hebben de roll-up-strategie . aangenomen – het samenvoegen van veel privéklinieken om een grote medische groep te vormen voor opname. Singapore Medical Group is niet anders. Hieronder ziet u hun diverse klinieken, die een netwerk vormen van specialisten en diensten – pediatrie, gynaecologie, urologie, tandheelkunde en meer.

De aandelenkoers van Singapore Medical Group is op het moment van schrijven S $ 0,34 en dat is de helft van de hoogste prijs van S $ 0,68. Aandelen in de gezondheidszorg zijn net uit de gratie geraakt en het lijkt erop dat de rente terug is. De recente prijsstijging ging gepaard met een hoger volume.

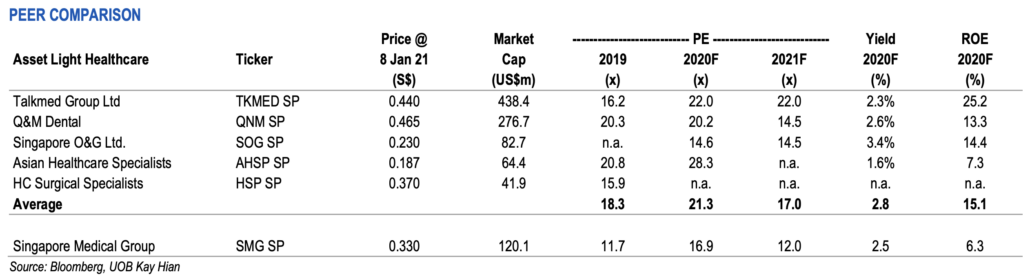

UOB Kay Hian dekte de aandelen en ik was het ermee eens dat het momenteel om twee redenen goedkoop is.

Ten eerste handelt het onder zijn gemiddelde historische PE van 17,4x.

Ten tweede handelt het tegen een PE lager dan die van zijn concurrenten:de PE van Singapore Medical Group van 11,7 versus de gemiddelde PE van zijn peers van 18,3.

Bovendien zijn er gesprekken dat er mogelijk een transactie met de aandelen van het bedrijf mogelijk is.

Kan het een verwijderingsaanbod zijn, een onderhandse plaatsing of een verplicht aanbod? Dergelijke activiteit is hard nodig bij de gezondheidsaandelen, omdat het de aandacht zou kunnen vestigen op deze ondergewaardeerde sector en deze zou kunnen doen herleven.

Ik denk dat ze hun aandelennaam moeten veranderen. O&G kan olie en gas betekenen en het is nu niet de beste sector om mee geassocieerd te worden. O&G staat hier voor verloskunde en gynaecologie.

Sommige beleggers zeggen snel dat het geboortecijfer in Singapore aan het dalen is en dat dit betekent dat er een beperkte groei is voor dit aandeel. Dat is waar, maar ze kunnen meer marktaandeel veroveren en/of de prijzen verhogen. Ook is de Groep uitgebreid naar andere medische diensten zoals dermatologie, oncologie en pediatrie. Het is dus breder dan O&G. Verander dus de naam!

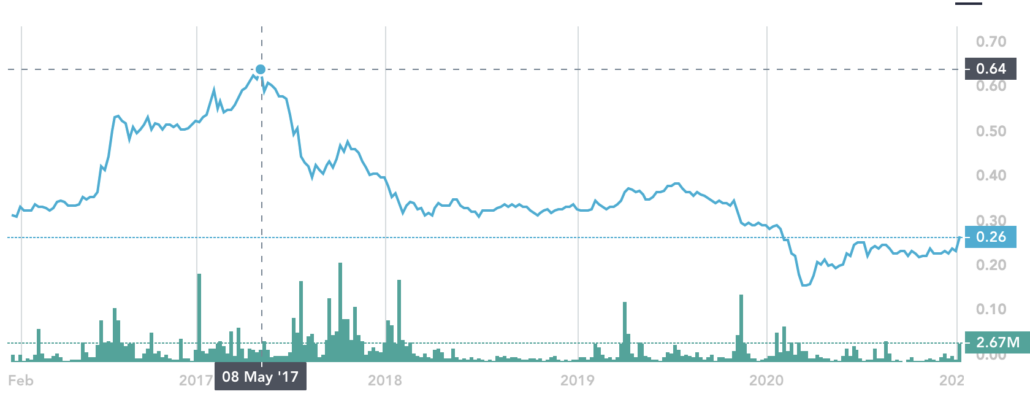

De prijs van het Singapore O&G-aandeel is gedaald van een hoogtepunt van S$0,64 naar S$0,26. Dat is meer dan 50% verlies als je aan de top koopt (exclusief dividenden).

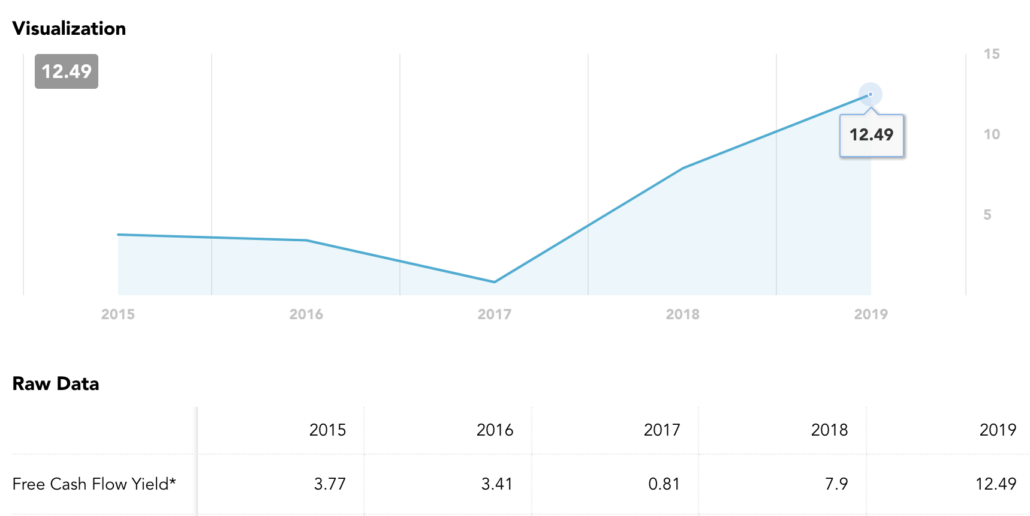

We kunnen de historische PE voor Singapore O&G niet gebruiken omdat het vorig boekjaar verlies heeft geleden. Het is geen probleem omdat het een niet-contant verlies was als gevolg van een enorme waardevermindering van goodwill . De goodwill is ontstaan na de overname van een dermatologische kliniek. Dit is normaal voor acquisities in de dienstensector waar de boekwaarde doorgaans laag is en als gevolg daarvan grote goodwill wordt gecreëerd.

We kunnen kijken naar het vrije kasstroomrendement, aangezien de winst wordt beïnvloed door niet-geldelijke waardeverminderingen. Het historische vrije kasstroomrendement was 12% en is hoger dan de voorgaande jaren. Vandaar dat de markt zijn vermogen om kasmiddelen te genereren te laag geprijsd is. Ook koopt de Groep al vele maanden eigen aandelen in. Dit toont aan dat het management ook van mening is dat de aandelenkoers ondergewaardeerd is.

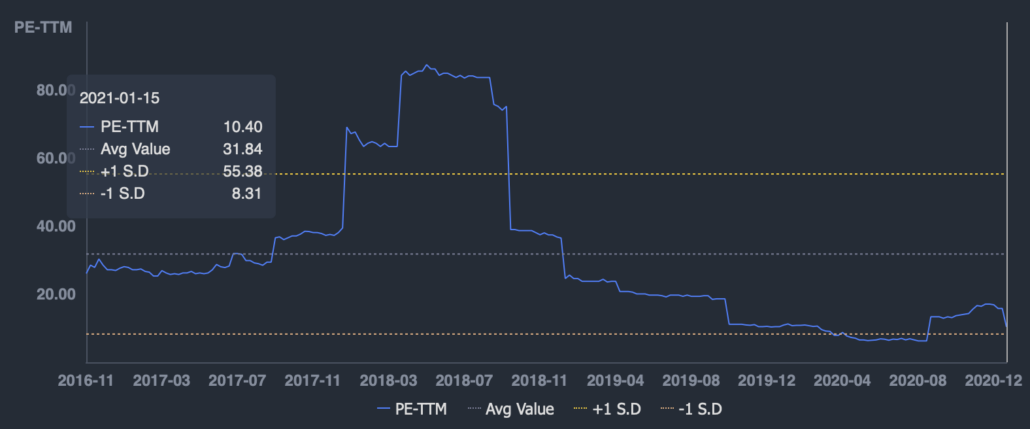

HC Surgical kwam om de verkeerde redenen in het nieuws - een van hun artsen, Julian Ong, werd aangeklaagd verloor een rechtszaak wegens laster tegen een vrouw die andere artsen vertelde dat hij, samen met een psychiater (geen onderdeel van HC Surgical) misbruik maakte van vrouwelijke patiënten voor seksuele activiteiten. Vervolgens won hij het beroep. Het was een rommelig verhaal en we kunnen niet zeggen wie gelijk heeft of niet. Onze focus ligt hier op HC Surgical als voorraad. Houd er echter rekening mee dat Julian Ong nog steeds bij de Groep is en u kunt stoppen met verder lezen als dit feit u beledigt.

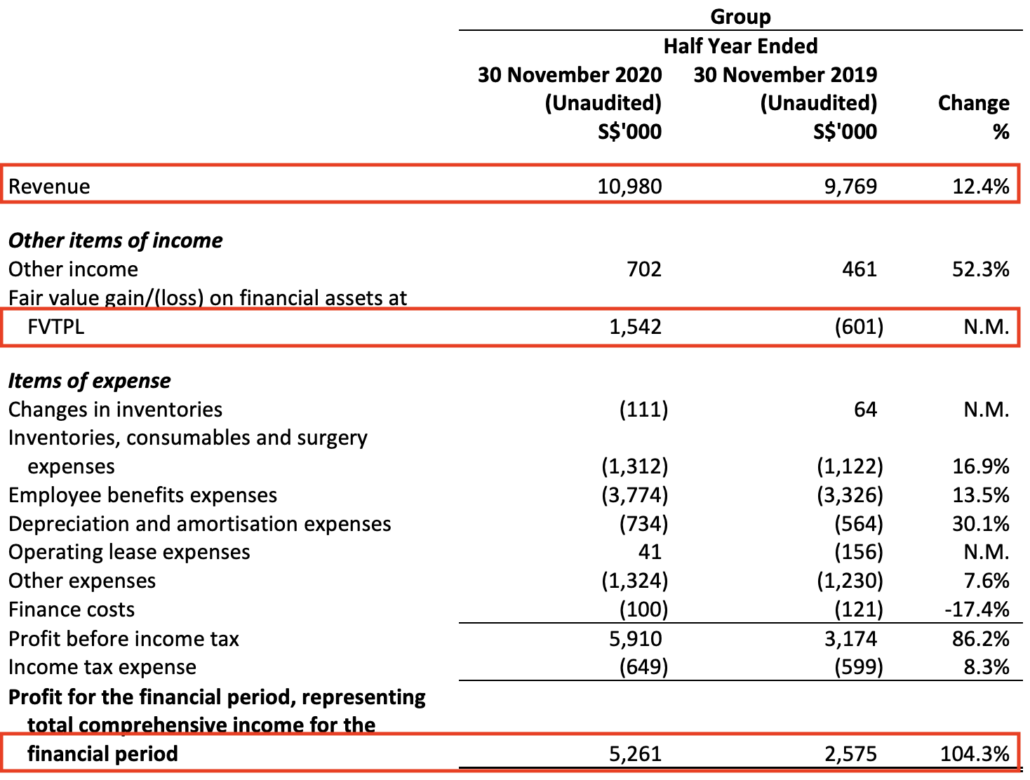

De endoscopie-activiteiten van HC Surgical zijn niet getroffen door het schandaal en de omzet is met 12% gestegen, terwijl de winst met 100% is gestegen (deels als gevolg van een reële waardestijging op financiële activa).

De winstverbeteringen hebben de PE-ratio verlaagd tot ongeveer 10, wat lager is dan het gemiddelde historische PE van 32.

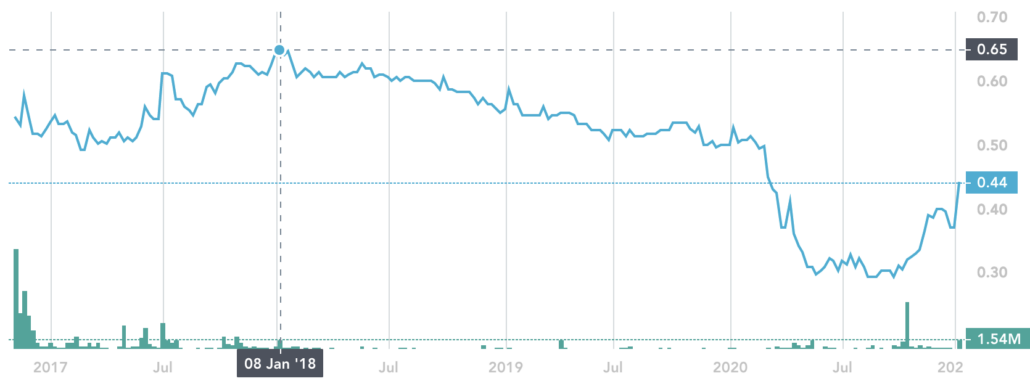

Het lijkt mij dat het schandaal meer impact had op de aandelenkoers dan op de onderliggende business. De koers van het aandeel zakte van het hoogste punt van S$0,65 naar zo laag als S$0,29.

De goede halfjaarresultaten zouden de reden moeten zijn voor de recente prijsstijging.

Voor mij is het heel normaal dat de gezondheidszorgsector boven PE 20 handelt. Maar hier heb ik u 3 aandelen gegeven die onder PE van 20 worden verhandeld (behalve één die een niet-contant verlies rapporteerde). Er zijn enkele tekenen van aankoop en dit kan een signaal zijn dat de aandacht weer op zorgaandelen is gericht. Ik kan het mis hebben en we kunnen niet echt zeggen wanneer de aandelen zullen stijgen. We kunnen alleen de discipline hebben om te kopen als ze een goede deal zijn en geduldig wachten op het positieve effect.

Als u meer zorgaandelen wilt, heb ik TalkMed in dit vorige artikel uitgebreider behandeld.

Openbaarmaking:ik heb functies bij TalkMed, Singapore O&G en Singapore Medical Group. Dit mag niet worden opgevat als beleggingsadvies. Gewoon meningen delen. Denk zelf na, want onze beleggingsdoelstellingen, risicobereidheid en voorkeuren verschillen.

6 manieren om de kosten van de gezondheidszorg te beperken

Deze ETF voor gezondheidszorg wint met meer blootstelling aan kleinere bedrijven

Gezondheidszorg ETF eindigt sterk

7 aandelen in de gezondheidszorg om te kopen voor een robuust rendement

10 aandelen in de kankerbestrijdende gezondheidszorg om te kopen

7 Dow-aandelen tegen een redelijke prijs

Ondergewaardeerde aandelen die een kijkje waard zijn