Opnieuw werd een grote paniekverkoop door investeerders geïnitieerd te midden van breder optreden van de Chinese overheid.

Ik begrijp dat velen die in Chinese aandelen zijn belegd, zich zorgen maken over het recente harde optreden en zich afvragen of de Chinese markt nog steeds een goede kans is om in te investeren.

Hier zijn enkele van mijn gedachten.

Het was jammer voor investeerders die posities hebben in particuliere onderwijsbedrijven. Aandelen zoals TAL Education, die in slechts één dag meer dan 70% daalden toen het nieuws dat Edutech-bedrijven gedwongen zullen worden om "non-profit" te gaan, uitkwam.

In 2018 werden een aantal Chinese Edutech-aandelen geraakt door de shortsellers. Een voorbeeld was Muddy Waters' labeling van TAL Education als 'nepfinanciering'.

Sindsdien sta ik nogal sceptisch tegenover Edutech-bedrijven in China en heb ik me nooit in die branche verdiept.

Vandaag snel vooruit, de huidige aflevering heeft de discussies op sociale media geïntensiveerd over hoe China bedrijven probeert af te schrikken om in het buitenland te noteren.

Sommigen duwen het verhaal dat de Chinese overheid alles kan controleren en doen wat ze willen met beursgenoteerde bedrijven, wat resulteerde in nog meer angst in de markt. Angst deed de hele Hang Seng-index op 28 juli 2021 met 5% dalen.

Velen zijn "verkopen nu, vraag later". Mijn mening is dat de Chinese regering uiteindelijk zou willen dat hun grote binnenlandse spelers wereldwijd kunnen uitbreiden. Deze markt zal echter altijd overweldigd worden door hebzucht en angst.

Objectief gezien:de recente maatregelen tegen Edutech-bedrijven kunnen te wijten zijn aan de censusgegevens en om burgers aan te moedigen meer kinderen te krijgen door de kosten voor het opvoeden van een kind te verlagen. Deze stap gaat niet over "het doden van de buitenlandse investeerders". Als ze dat zouden willen, zijn er veel betere manieren om dat te doen.

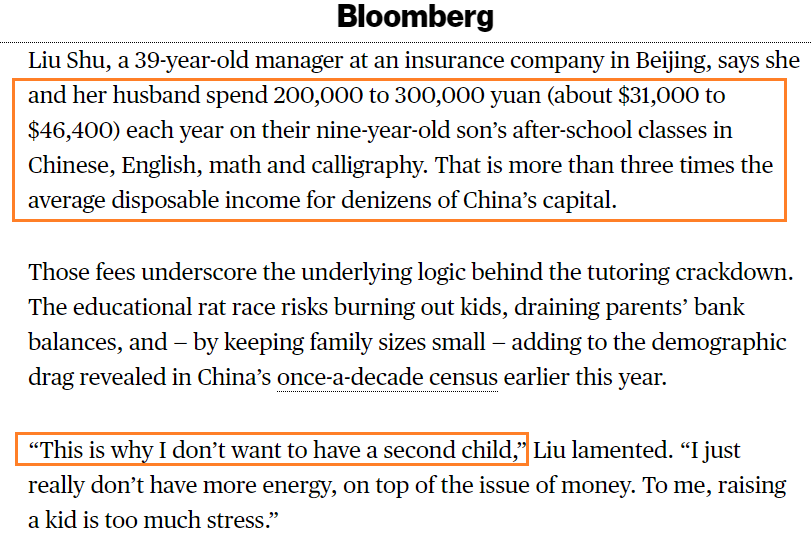

CNA heeft ook gemeld dat:

In ontwikkelde landen zoals Singapore is uit onderzoek gebleken dat de meerderheid van de studenten privélessen volgde.

Ter vergelijking:China is nog steeds een opkomende economie waar het BBP per hoofd van de bevolking veel lager is, maar de onderwijssector is uitgegroeid tot een industrie van 260 miljard dollar. Veel beursgenoteerde bedrijven harken enorme winsten van ouders.

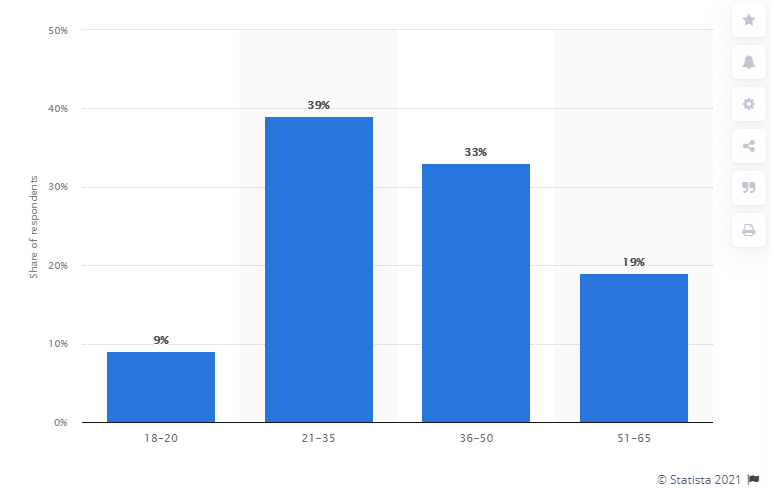

Net vandaag (op dit moment van schrijven) noemden Chinese staatsmedia online gaming als 'spirituele opium' en riepen ze op tot meer beteugeling van de industrie, wat ertoe leidde dat de Chinese game-aandelen tuimelden. Als er hardhandig opgetreden wordt, is dat waarschijnlijk meer gericht op het verminderen van de speeluren van studenten.

Ik denk echter dat ik niet denk dat gamen helemaal zal verdwijnen. Er zijn ook volwassenen die games spelen, niet alleen studenten.

Volgens Statista vormen volwassenen van 21 jaar en ouder 91% van de mobiele gamers wereldwijd (per december 2018):

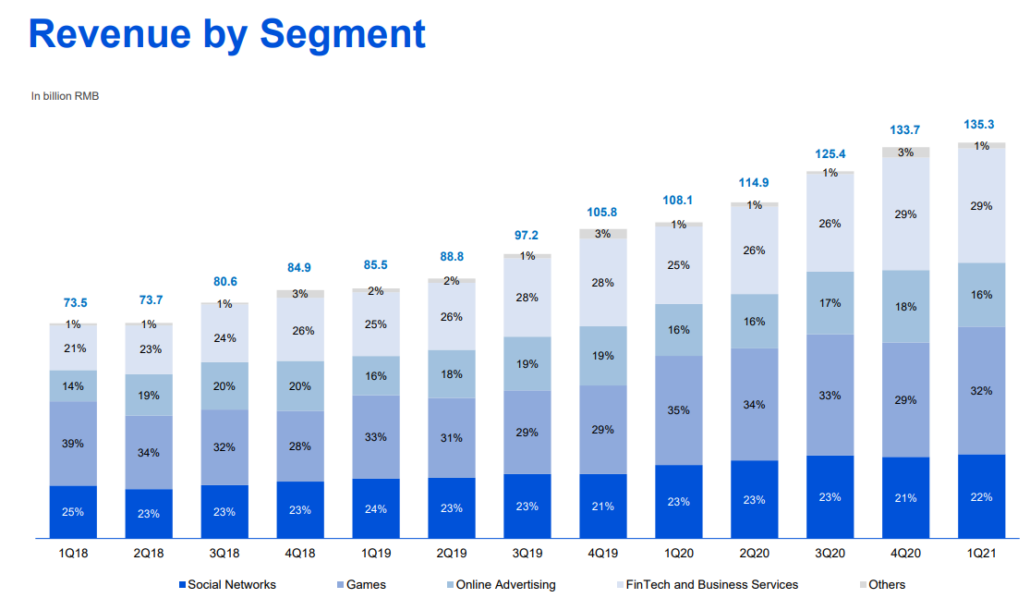

Laten we eens kijken naar Tencent. Hoewel gaming momenteel de grootste bijdrage levert aan hun inkomsten, heeft Tencent andere inkomstengenererende segmenten zoals sociale netwerken, online adverteren, fintech en investeringen. enz. ondanks dat gaming de grootste bijdrage levert aan de inkomsten.

Tencent zal niet op zijn lauweren rusten, maar zou waarschijnlijk samenwerken met de autoriteiten om zijn dienstverlening te verbeteren.

Onlangs heeft Tencent ook een gezichtsherkenningsfunctie "middernachtpatrouille" uitgerold om kinderen die zich voordoen als volwassenen voor minderjarige gamers te beteugelen. Deze nieuwe functie zou worden uitgerold op 60 mobiele games, waaronder de populaire "Honor of Kings", die meer dan 100 miljoen dagelijkse gebruikers had.

Daarnaast kijken Chinese gamingbedrijven niet alleen naar de binnenlandse markt, maar willen ze ook wereldwijd groeien.

Tencent is het grootste gamingbedrijf ter wereld in termen van inkomsten die bedrijven over de hele wereld hebben opgekocht. Tech-investeerder Rodolfo Rosini zei op Twitter:"Tencent blijft de #1-game kopen in elke niche in Noord-Amerika en Europa."

Hoewel bekend is dat de Chinese overheid met ijzeren vuist werkt, worden ze niet gestimuleerd om industrie of buitenlandse investeerders te vermoorden. Ze zouden zelfs meer kunnen winnen als hun particuliere bedrijven het goed doen.

Dat gezegd hebbende, moeten ze als eenpartijsysteem het welzijn van hun mensen op de eerste plaats stellen.

Er zijn veel krantenkoppen over fondsen die Chinese aandelen dumpen. Maar waarom is dat zo en is er een nadeel aan het investeren in een "eenpartijstelsel" dan in een democratisch systeem?

Een "eenpartijsysteem" heeft zijn unieke voordelen. Regelgeving kan bijvoorbeeld heel snel worden aangenomen, in tegenstelling tot in democratische landen waar voorgestelde regelgeving vele debatrondes moet ondergaan voordat ze definitief kunnen worden gemaakt.

En de resultaten spreken voor zich. China is in staat om snel te groeien en rapporteerde een gemiddelde groei van het BBP van meer dan 9% in de afgelopen 3 decennia.

Dat gezegd hebbende, het grootste nadeel is dat het geen checks and balances heeft.

Hoe China de COVID-situatie had aangepakt, laat zien waartoe ze in staat zijn. Als hun manier van werken niet werkt, zouden we dergelijk nieuws niet zien:

Ik had het eerder gehad over de verschillende innovatie-initiatieven van China, zoals het eerste land zijn dat de digitale yuan heeft ontwikkeld.

Als belegger is het niet aan mij om te beoordelen of het beleid van een land goed of fout is. Ik ben geen expert op dat gebied, maar we konden opmaken uit de resultaten van de verschillende prestaties van China op meerdere gebieden.

De reden waarom de Chinese aandelenmarkt niet zo levendig is als andere markten, is echter vanwege de liquiditeit. Ik heb hier eerder 4 redenen behandeld.

Sommige vrienden hebben me verteld dat de markt van bepaalde landen "niet-investeerbaar" is, zoals Maleisië (disclaimer:alleen zijn persoonlijke mening) vooral na gebeurtenissen zoals de 1MDB-zaak. Maar in tegenstelling tot hem, vind ik dat er, ongeacht in welke markt u zich bevindt, er altijd GEMS zijn die u op de markt zelf kunt vinden.

Als u bijvoorbeeld vanaf het jaar 1967 RM $ 1200 in Public Bank (Maleisië) hebt geïnvesteerd, zou het in 2015 RM $ 2.760.000 waard zijn (meerwaarden, bonusuitgifte enz.) en zou uw investering RM $ 1.080.000 aan dividenden opleveren.

Openbaarmaking:ik heb een aantal Maleisische aandelen en zelfs een Israëlisch bedrijf genoteerd aan de NASDAQ.

Ik geloof dat de doelstellingen van China zijn om eerlijk spel te garanderen in plaats van de grote technologiebedrijven te doden. Ze zouden willen dat hun binnenlandse spelers succes zouden hebben in de mondiale arena in plaats van zich te concentreren op monopolisering op de binnenlandse markt.

Met de strengere regelgeving worden deze bedrijven ertoe aangezet om verder te innoveren en betere diensten te verlenen om in plaats daarvan hun marktaandeel te winnen (d.w.z. met organische groei).

Onlangs hebben we krantenkoppen gezien van Temasek die hun netto portefeuillewaarde rapporteerde, en ze blijven optimistisch over de groeivooruitzichten van China en de technologische kansen.

Als de overheid dergelijke stappen zou toestaan, zouden deze bedrijven zich misschien te gemakkelijk gaan concentreren op monopolisering in plaats van inspanningen te besteden aan O&O en innovatie, en zouden ze uiteindelijk wereldwijd verlies kunnen lijden.

Onlangs meldden de Chinese staatsmedia dat China van plan is de internationale samenwerking op het gebied van de digitale economie en technologie te bevorderen. Over het algemeen vereisen deze ontwikkelingen dat grote technologiebedrijven wereldwijd uitbreiden. Als ze hun eigen grote technologie zouden vermoorden, zouden er geen capabele bedrijven meer zijn die overzee kunnen uitbreiden naar "为国争光", d.w.z. de trots van iemands land worden.

De Chinese effectentoezichthouder heeft onlangs makelaars geüpdatet dat ze Chinese bedrijven zullen blijven toestaan om in de VS naar de beurs te gaan zolang ze aan de noteringsvereisten voldoen, met vermelding van:

Onlangs heeft China ook de Amerikaanse SEC ingeschakeld voor buitenlandse beursintroducties, waarbij de SEC heeft verzocht om aanvullende informatie van Chinese bedrijven voordat aandelen worden verkocht. Mijn persoonlijke mening is echter nog steeds dat als ik van Chinese aandelen houd, ik de aandelen die op HKEX of Shanghai/Shenzhen Exchange staan, in overweging zal nemen.

Dit is geen nieuw evenement. Ik herinner me zelfs iets soortgelijks en veel worst case dat eerder tussen Singapore en Maleisië is gebeurd. Als je al 30-40 jaar op de markt bent, zou je je dit nieuws herinnerd hebben in het jaar 1989 toen Singapore en Maleisië de banden met de aandelenmarkt verbraken.

Snel vooruit, onze blue chips-aandelen zijn er vandaag nog steeds. Dit is echter een verhaal voor een andere dag.

Zoals elke zich ontwikkelende economie, heeft het te maken met veel ups en downs die ik categoriseerde als "groeipijnen". Ik zie China als een groot schip dat in de goede richting probeert te sturen. Het kan even duren om het goed te krijgen, maar uiteindelijk gaat het nog steeds vooruit en naar een betere positie.

Herinnerend aan de subprime-hypotheekcrisis in 2008/09, waarbij de hel losbrak toen de regering grote banken toestond om te falen, of zoals de recente inperking van Edutech, die de meeste investeerders verraste en het vertrouwen verwoestte. Zonder deze veelbewogen situaties zal de aandelenmarkt nooit goedkoop worden en zou u anders niet zulke kansen krijgen om de aandelen met zo'n korting te kopen.

Over het algemeen kost het tijd en geduld als het gaat om investeren in de Chinese markt. Dit gaat niet over snel retourneren; er is geloof en overtuiging voor nodig voor de markt waarin u gelooft en is waarschijnlijk niet geschikt voor degenen die volatiliteit niet kunnen verdragen.

Vorig jaar zagen we nieuws dat Singaporese banken hun dividenden moesten beperken. Wordt dit beschouwd als "nationale dienst"? Nogmaals, zonder veelbewogen nieuws als dit, zal DBS vorig jaar niet rond de $ 18+ handelen.

En sinds kort weten we dat allemaal:

Wie weet of China nog een curveball gaat gooien? Hoewel ik niet kan voorspellen hoe lang de "crackdown" zal duren, beschouw ik deze "crackdown" als een periode van "opschoning" en dingen rechtzetten zodat technologie op de lange termijn kan floreren.

Het hebben van een eenpartijsysteem kan betekenen dat ze beleid sneller en agressiever kunnen implementeren en dat ze "meer pijn" voor de boeg hebben. Maar net als bij het bouwen van hoge gebouwen, moet de fundering stabiel en diep worden gebouwd.

Deze "fundamenten" zijn verwant aan regelgeving over het delen van gegevens, cyberbeveiliging, een gezond ecosysteem, consumentenbescherming en ook aan het opbouwen van een innovatieve cultuur in plaats van zich te concentreren op alleen maar groeien vanuit de grote binnenlandse markt via "monopolistische strategieën".

Ik eindig met een recent artikel van Ray Dalio (oprichter van Bridgewater Associates, 's werelds grootste hedgefonds) over "Inzicht in China's recente bewegingen in zijn kapitaalmarkten". Hij schreef over de ineenstorting van de valuta in 2015-16, die beleggers zagen als een bewijs dat China afstand neemt van zich ontwikkelende kapitaalmarkten. 2015-2016 valt ook samen met de periode waarin ik ben begonnen met beleggen in Chinese aandelen. Sindsdien zijn veel jonge Chinese bedrijven uitgegroeid tot marktleiders.

Als kleine investeerders hebben we geen glazen bol en wie weet waar de Chinese overheid de komende weken hard tegen gaat optreden. Dat gezegd hebbende, dit zal een korte maar pijnlijke periode zijn als we door de onzekerheid rijden. Ik geloof dat de Chinese markt zal blijven groeien en dat Chinese bedrijven op de lange termijn zullen groeien.

Als je dezelfde overtuiging hebt, neem dan deel aan mijn live webinar waar ik zal delen over:

Registreer hier

Disclaimer:het artikel is puur mijn mening op basis van mijn onderzoek/studie. Het vormt geen enkele vorm van financiële, investering of advies. Ik deel gewoon mijn eigen ervaring, want ik heb mijn eigen geld al meer dan 17 jaar op de aandelenmarkt. Ik ben geen Chartered Financial Analyst (CFA) Charterholder en ik heb geen financiële kwalificaties

De effecten van recessie op de aandelenmarkt

De aandelenmarkt volgen

Hoe de aandelenmarkt te begrijpen

Aandelenmarkt vandaag:COVID, China Rattle the Rally

Wat voor soort bedrijven zijn er op de beursmarkt?

Bevindt de aandelenmarkt zich in een gevaarlijke zeepbel?

Wat is een index op de aandelenmarkt?