Alibaba publiceerde onlangs zijn kwartaalrapport. Als beleggers moet u nieuwsgierig zijn naar de prestaties en hoe het harde optreden de inkomsten heeft beïnvloed. Laten we daarmee het rapport eens bekijken en kijken hoe Alibaba het heeft gedaan ondanks het harde optreden van de regering tegen voedselbezorging, privébegeleiding, gaming en andere industrieën.

Bekijk voor een samenvatting mijn eerdere artikel voor een samenvatting van de activiteiten van Alibaba, waarin ik de activiteiten van het bedrijf uiteenzette en mijn mening gaf over de waardering ervan.

Een korte samenvatting van Alibaba-activiteiten uit het vorige artikel:

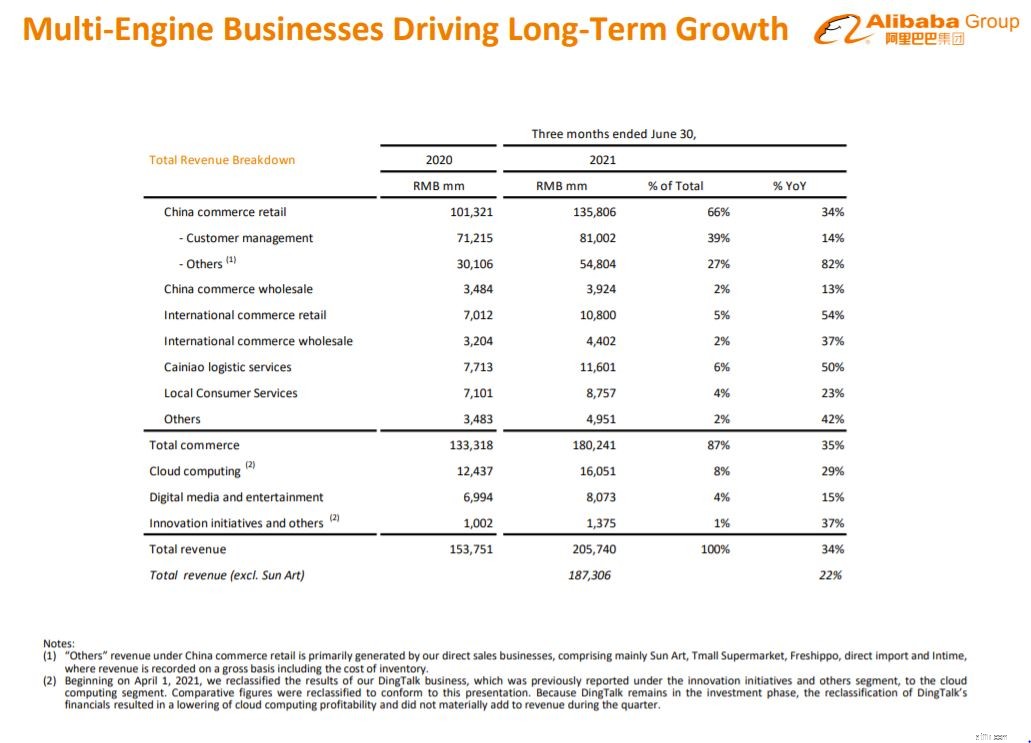

In totaal maakt Alibaba's core commerce business 87% uit van de totale bedrijfsopbrengsten uit het assortiment subactiviteiten zoals Taobao, Tmall, AliExpress, Lazada, Cainiao en nog veel meer.

Naast e-commerce heeft Alibaba zwaar geïnvesteerd in zijn Cloud Computing bedrijf. Vanaf FY2021 maakt het cloud computing-segment 8% uit van de totale omzet van het bedrijf .

De resterende 5% komt van:

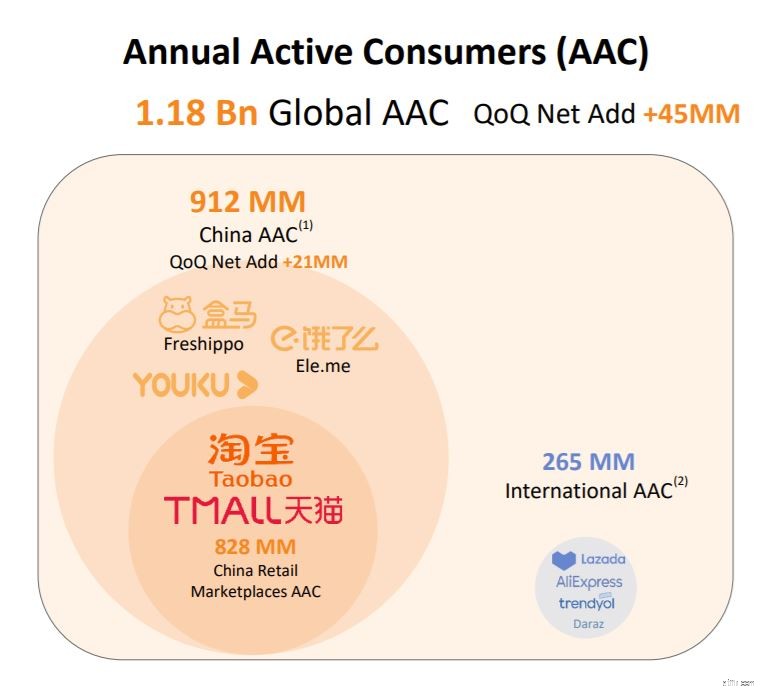

In het laatste kwartaal bereikten de wereldwijde jaarlijkse actieve consumenten in het hele ecosysteem 1,18 miljard , wat een stijging van 45 miljoen is vergeleken met het voorgaande kwartaal.

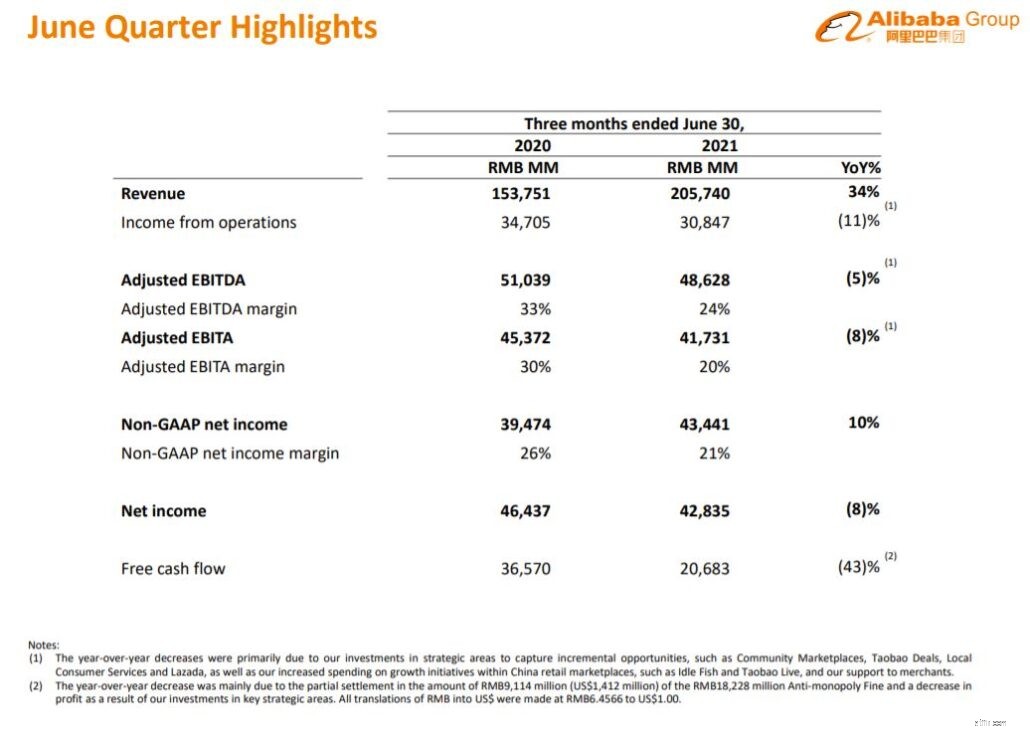

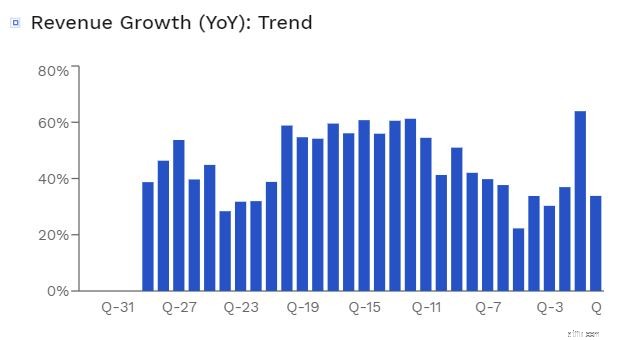

Daarmee steeg Alibaba's omzet jaar op jaar met 34% , en bereikte RMB205.740 miljoen (US$31.865 miljoen).

Zelfs zonder de Sun Art-consolidatie, de opbrengst zou jaar op jaar met 22% zijn gestegen tot RMB187.306 miljoen (US$29.010 miljoen).

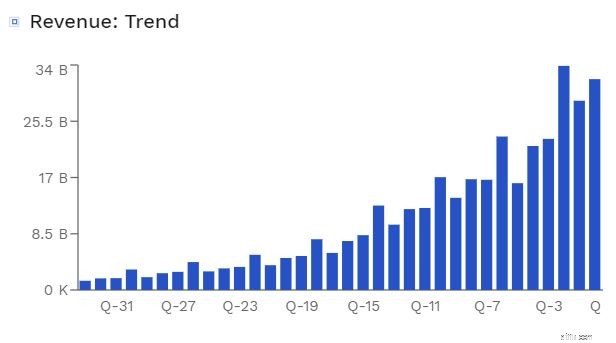

We kunnen aan de grafiek zien dat Alibaba's groei niet is vertraagd , wat aangeeft dat er nog ruimte is voor het bedrijf om te groeien.

Hoewel de bovenste regel van Alibaba indrukwekkend heeft gepresteerd, de onderste regel lijkt een ander beeld te vertellen . Het inkomen uit operaties daalde met 11% ten opzichte van het voorgaande jaar, op RMB30.847 miljoen (US$4.778 miljoen).

Deze daling was voornamelijk te wijten aan de hogere uitgaven van het bedrijf aan groei-initiatieven in zijn Chinese retailmarktplaatsen, zoals Idle Fish, evenals hogere uitgaven op strategische gebieden , zoals Community Marketplaces, Taobao Deals, Local Consumer Services en Lazada.

Kijkend naar de onderstaande infographics, Alibaba's investeringen lijken vruchten af te werpen , waarbij de meeste van deze bedrijven een indrukwekkende groei laten zien.

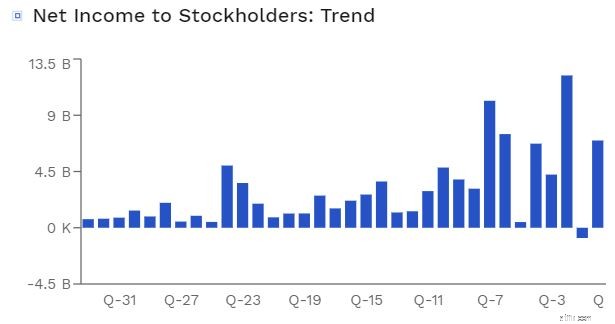

Hoe zit het met het netto-inkomen van Alibaba?

Het is hetzelfde verhaal als het bedrijfsresultaat van het bedrijf. Het nettoresultaat toerekenbaar aan gewone aandeelhouders van dit kwartaal bedroeg RMB 45.141 miljoen (US$ 6.991 miljoen), een aanzienlijke verbetering ten opzichte van het voorgaande kwartaal , maar alleen omdat Alibaba het laatste kwartaal een fikse boete kreeg opgelegd.

Als de nettowinst van Alibaba voor het eerste kwartaal van 2022 wordt vergeleken met het kwartaal vóór de boetes, kan de huidige winst zelfs ondermaats lijken . Desalniettemin vind ik het een fantastisch resultaat, vooral nu het harde optreden plaatsvindt.

Bron:Finbox

Alibaba's operationele marge is met 11% gedaald , volgens zijn financiële gegevens. Het bedrijf schrijft dit toe aan zijn strategische investeringen, groeiplannen en ondersteuning aan zijn handelaren tijdens Covid. Hoewel dit het geval kan zijn, denk ik dat het optreden tegen het antimonopolistische gedrag van Alibaba een rol kan hebben gespeeld omdat Alibaba zijn handelaren niet langer kon 'dwingen' om exclusief op zijn platform te verkopen.

Dat gezegd hebbende, een operationele marge van 15% is nog steeds gezond . Ter vergelijking:Amazon heeft momenteel een operationele marge van 6,68% zoals hieronder weergegeven.

Bron:Macrotrends

Nu we het grotere geheel hebben gezien, gaan we elk segment afzonderlijk bekijken om te zien hoe het vordert.

Over het algemeen groeit Alibaba's e-commerce-activiteiten goed, met een stijging van 35% op jaarbasis ten opzichte van het voorgaande jaar.

De Chinese retailmarktplaatsen hadden meer dan 939 miljoen mobiele maandelijkse actieve gebruikers, 14 miljoen meer dan in het voorgaande kwartaal. Het is er ook in geslaagd zijn invloed uit te breiden naar minder ontwikkelde gebieden.

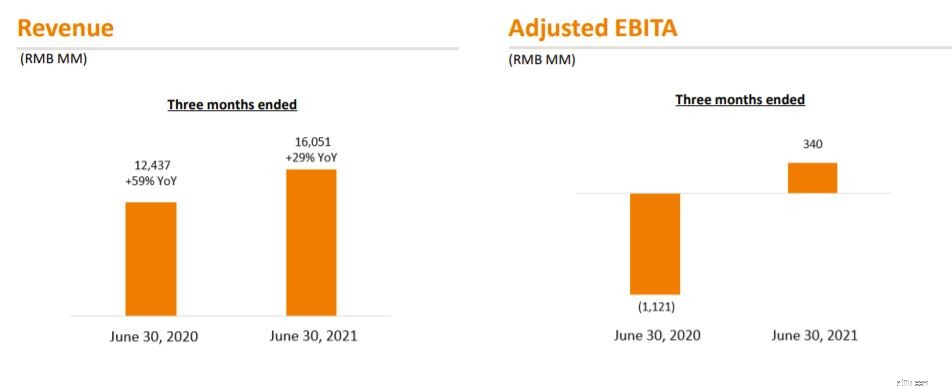

Alibaba's cloud computing-inkomsten stegen met 29% op jaarbasis tot RMB16.051 miljoen (US$2.486 miljoen) in het kwartaal van juni 2021, dankzij de solide omzetgroei van klanten in de internet-, financiële dienstverlenings- en detailhandelsector.

In vergelijking met het vorige kwartaal (met een stijging van 59% op jaarbasis), lijkt Alibaba's huidige groei van 29% echter niet zo spectaculair . De tragere kwartaalomzetgroei was voornamelijk te wijten aan een omzetdaling van zijn belangrijkste cloud computing-klant in de internetindustrie, die zijn overzeese cloudservices heeft stopgezet.

Dit lijkt op dit moment geen groot probleem te zijn, aangezien de reden voor de stopzetting geen verband houdt met inferieure software. Voor de toekomst moeten we dit echter in gedachten houden en de groei in dit segment observeren.

De inkomsten uit het segment digitale media en entertainment stegen met 15% in totaal RMB 8.073 miljoen (US $ 1.250 miljoen), vergeleken met RMB 6.994 miljoen in hetzelfde kwartaal van 2020. Dit is voornamelijk te danken aan de inkomsten van Youku, Alibaba Pictures en andere entertainmentbedrijven.

We zien ook dat het verlies in de digitale media- en entertainmentindustrie kleiner wordt , na een verbetering van RMB1.321 miljoen tot RMB419 miljoen (US$65 miljoen). Als gevolg van de lagere verliezen van Youku en Alibaba Pictures is de EBITA-marge verbeterd van negatief 19% naar 5%.

Ten slotte,Klom Youku's dagelijkse gemiddelde abonneebestand met 17%.

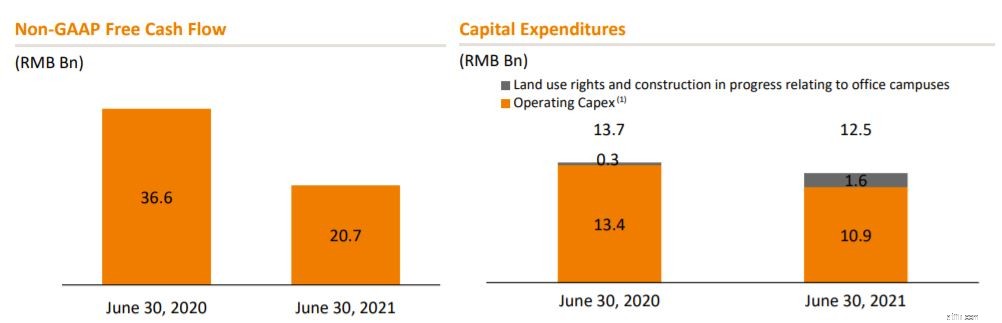

De operationele activiteiten genereerden RMB33.603 miljoen (US$5.204 miljoen) aan netto contanten.

Niet-GAAP vrije kasstroom bedroeg RMB 20.683 miljoen (US$ 3.203 miljoen), een daling ten opzichte van RMB 36.570 miljoen in hetzelfde kwartaal van 2020, voornamelijk als gevolg van een gedeeltelijke afwikkeling van de boete van RMB 18.228 miljoen ten bedrage van RMB 9.114 miljoen (US$ 1.412 miljoen) en een daling van de winst als gevolg van zijn investeringen in belangrijke strategische gebieden.

Bron:Finbox

Geldmiddelen, kasequivalenten en kortetermijninvesteringen bedroegen RMB 470.824 miljoen (US$ 72.921 miljoen) op 30 juni 2021, vergeleken met 473,638 miljoen RMB op 31 maart 2021.

Op dit moment geloof ik dat Alibaba in goede vorm is en mogen in de nabije toekomst geen financiële of acquisitieproblemen ondervinden.

Bron:Finbox

Alibaba had in april 2021 voor ongeveer 3,7 miljard dollar aan aandelen ingekocht.

Ze gaven ook aan in hun winstrapporten dat ze hun aandeleninkoopprogramma zullen verhogen van US$10 miljard naar US$15 miljard , wat het meest uitgebreide terugkoopprogramma van het bedrijf ooit zal zijn.

Dit zou beleggers gerust moeten stellen en tegelijkertijd het vertrouwen van het bedrijf in zijn groeivooruitzichten op lange termijn moeten aantonen.

Alibaba's aandelenkoers bleef relatief onveranderd van de vorige dag na de bekendmaking. Dit is hoogstwaarschijnlijk te wijten aan het huidige negatieve sentiment op de Chinese aandelenmarkt. Met dat in gedachten, is het tijd om in Alibaba te kopen?

Voor investeerders is Alibaba's laatste winstaankondiging eerder geruststellend dan spectaculair . Dit rapport geeft het vertrouwen dat het harde optreden geen impact had op de kernactiviteiten van het bedrijf. In termen van toegenomen groei was het echter niet zo indrukwekkend. Desalniettemin is het groeipercentage van Alibaba in het laatste kwartaal nog steeds buitengewoon goed, wat aangeeft dat het bedrijf nog steeds groeit.

Bij het lezen van het winstrapport wil ik er ook op wijzen dat ik kon zien dat het senior management de invloed van de Chinese regering begon te erkennen . Door het hele account kun je Alibaba zien doen wat de Chinese regering zou willen dat ze doen , zoals aandacht besteden aan gegevensbeveiliging door controles op de naleving van de verkoop uit te voeren en te benadrukken hoe dit beleid de langetermijngroei van het internetbedrijf zou ondersteunen. Zelftransformatie heeft de voorkeur boven gedwongen verandering.

In termen van waardering kunnen we het vergelijken met zijn tegenhangers. Tegen de huidige prijs biedt Alibaba een betere deal.

Als we naar de grafiek kijken, de groeisnelheid is hetzelfde, zo niet beter dan die van Amazon 's terwijl handelen tegen een goedkopere waardering . Dit is begrijpelijk vanwege het risico van de Chinese toezichthouder, maar het verschil is gewoon te groot. Ter vergelijking:Amazon PE-ratio is 57,7x met een groeipercentage van 37,8%, terwijl Alibaba bijna is gehalveerd tot 23,9x met een groeipercentage van 40,2%.

Daarmee heb ik het gevoel dat Alibaba veel ondergewaardeerd is tegen de huidige prijs en een grote risico-batenverhouding biedt voor investeerders.

Openbaarmaking:de auteur heeft posities in Alibaba

ps. klik hier om meer artikelen over Chinese aandelen te lezen

6 aandelen om te kopen en voor altijd vast te houden

RBC Capital:5 technologieaandelen om te kopen vóór de winst

5 voordelige dividendaandelen om nu te kopen

5 goedkope 'Diamond in the Rough'-aandelen om te kopen

11 beste aandelen om te kopen voor een COVID-19-vaccin Pop

Betaalbaarheid van het huis | Het is mooi! Maar kun je nog eten?

20 dingen die je nog steeds voor een dollar kunt kopen