Net als Dairy Farm Group was Jardine Cycle and Carriage (SGX:C07) een multi-bagger-bestand geweest. Dit betekende dat als u tijdens de IPO $ 1000 van zijn aandelen had gekocht, het in 2013 ongeveer $ 50.000 waard zou zijn. Zelfs op dit moment is het aandeel nog steeds ongeveer 20x gestegen sinds het eerste aanbod.

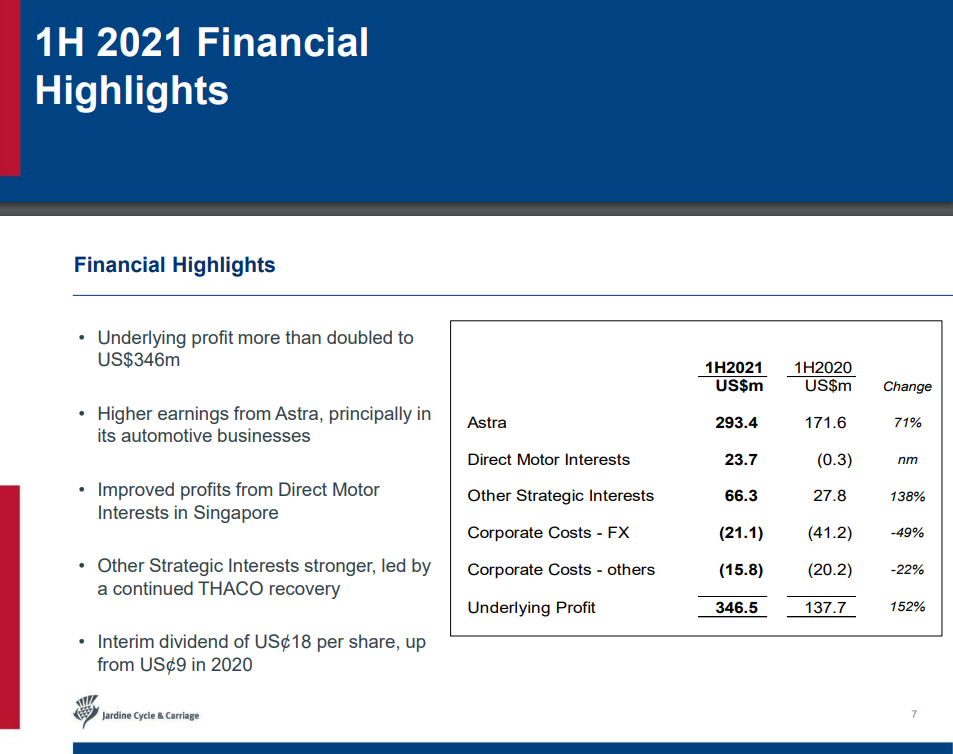

Ondanks de huidige technische details die de handelsopstelling voor bekers en hendels doorbreken, kan ik niet anders dan opmerken dat er nog enige onderliggende kracht in dit aandeel zit, wat ik heb afgeleid uit het feit dat het oververkocht is. Met een verandering van 152% ten opzichte van de onderliggende winst in 1H2021 in vergelijking met 1H2020, zal Jardine C&C ons misschien verrassen.

Dus laten we dit eens zo machtige multi-baggerbedrijf vandaag nog eens bekijken.

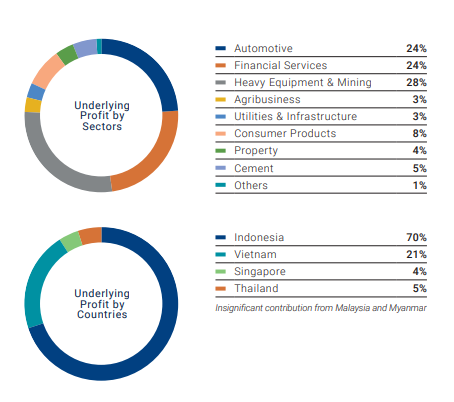

Ondanks zijn naam is de automobielsector slechts goed voor een kwart van de onderliggende winst van Jardine Cycle and Carriage (JC&C).

Veel van de kernwinsten van JC&C komen uit andere gediversifieerde sectoren, zoals financiële diensten, zwaar materieel en mijnbouw.

Bovendien is Singapore slechts goed voor 4% van de onderliggende winst. Het is dus onwaarschijnlijk dat de toestand van het land tijdens Covid-19 een significante materiële impact zal hebben op de aandelenkoers van JC&C.

Hier zijn enkele van de bedrijven die onder de vleugels van JC&C vallen:(overgenomen uit de presentatie van de halfjaarresultaten 2021)

Interessant is dat JC&C aanvoelt als een vergeten speeltje dat achter in de speelkamer is achtergelaten, want nadat ik uitgebreid heb gezocht, blijken er door analisten geen koersdoelen te zijn voor het bedrijf.

Zelfs de meest "recente" berichtgeving van CGS-CIMB was in 2019, dus het lijkt erop dat JC&C nu inderdaad buiten ieders radar is.

In termen van waarderingen met de PE als de meest elementaire benchmark, hebben we JC&C op de PE van 12,23, wat klinkt alsof het een extreem ondergewaardeerd bedrijf is.

Ik raad waardebeleggers echter aan om voorzichtig te zijn, aangezien er een dwingende reden is waarom ik denk dat dit een valkuil kan zijn.

Een mogelijke reden waarom een bedrijf voor een langere periode ondergewaardeerd blijft, is het gebrek aan een katalysator. Elk bedrijf heeft katalysatoren nodig om te groeien, wat kan zijn in de vorm van nieuwe partnerschappen of patenten, baanbrekende producten, de ontdekking van nieuwe technologieën, enz.

Ik kan echter geen katalysator aan de horizon van JC&C zien en dit kan een van de redenen zijn voor de aanhoudende bear-run sinds de hoogtepunten van 2013.

Bovendien is de impact van Covid-19 op JC&C nog steeds erg onzeker, vanwege de gediversifieerde aard van zijn activiteiten.

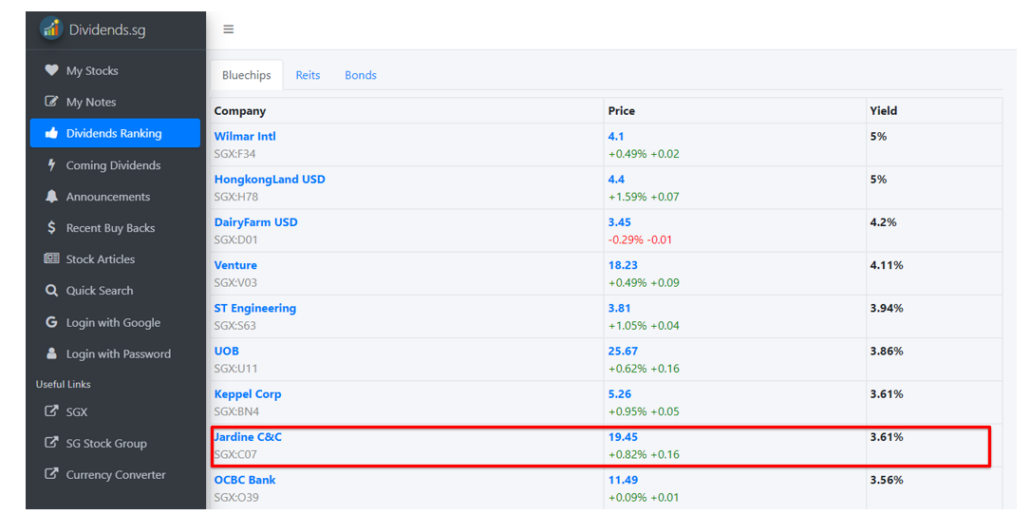

Hoewel ik niet echt een dividendbelegger ben, merkte ik ondanks de dalende aandelenkoers een behoorlijke dividenduitkering van het bedrijf op. Vergeleken met andere blue chips in de sector, behoort JC&C momenteel tot de top 10, met een dividendrendement in 2021 van 3,61%.

Verder zien we dat JC&C een verbluffend 1H2021 rapporteert, met een onderliggende winst die sinds 1H2020 met bijna 150% stijgt. Als dit het soort "onzekerheid" is waar de voorzitter op doelt, laat het dan vooral komen.

Alle aandelen daalden in maart vorig jaar, maar JC&C was er snel bij om zijn eerste weerstandsniveau op $24 te bereiken. Vervolgens zagen we een cup-and-handvatpatroon ontstaan, wat typisch wijst op de voortzetting van een bullish trend.

Helaas kwamen de prijzen niet voorbij de weerstand van $ 24 en we zien nu een aanhoudende bearish trend, die duidelijk de kanaalweerstandslijn in de gaten houdt.

Ik leid af dat er op korte termijn weinig kracht is, aangezien de RSI een duidelijke correlatie laat zien tussen de oversold-status van het aandeel en de dalende aandelenkoers. De kaartpatronen zijn op dit moment onduidelijk.

Daarom raad ik beleggers die een positie in JC&C willen innemen, aan te wachten op meer bevestiging voordat ze besluiten dit te doen.

Hoewel de fundamenten van JC&C goed standhouden en het eerste halfjaar van 2021 positief was, lijken de technische aspecten niet op één lijn te liggen. Het lijkt er echter op dat de koers van het aandeel gedempt zou blijven zolang er bewegingsbeperkingen zijn binnen de operationele economieën.

Aangezien de grafieken nog geen sterke stijging laten zien, is het het beste om aan de zijlijn te blijven en te wachten op verdere bevestiging voordat u een vermelding maakt.

Op het moment van schrijven ben ik niet verbonden aan Jardine Cycle &Carriage (SGX:C07).

Voor- en nadelen van beleggen in aandelen

Zijn blue-chip, dividendbetalende aandelen echt 'veilig'?

Is er Ferrero- en Barilla-aandelen te koop?

Wat is een aandelencalculator en hoe gebruik je deze?

Wat is een aandelenaanbod en is het goed of slecht?

Aandelen versus ETF:verschil tussen ETF en aandelen

Voor- en nadelen van handelen in opties