Digital Core REIT (DC REIT) is de tweede pure-play datacenter-REIT die van plan is om in Singapore te noteren. Hier is een kort overzicht van de indicatieve aanbiedingsdetails van het voorlopige prospectus van DC REIT:

Update over Digital Core REIT IPO-aanvraag

De indicatieve tijdlijn voor het openbaar bod is vrijgegeven. Dit zijn de belangrijkste data om op te letten:

U kunt het aanvragen via geldautomaten, internetbankieren of mobiel bankieren zoals bij de meeste beursintroducties.

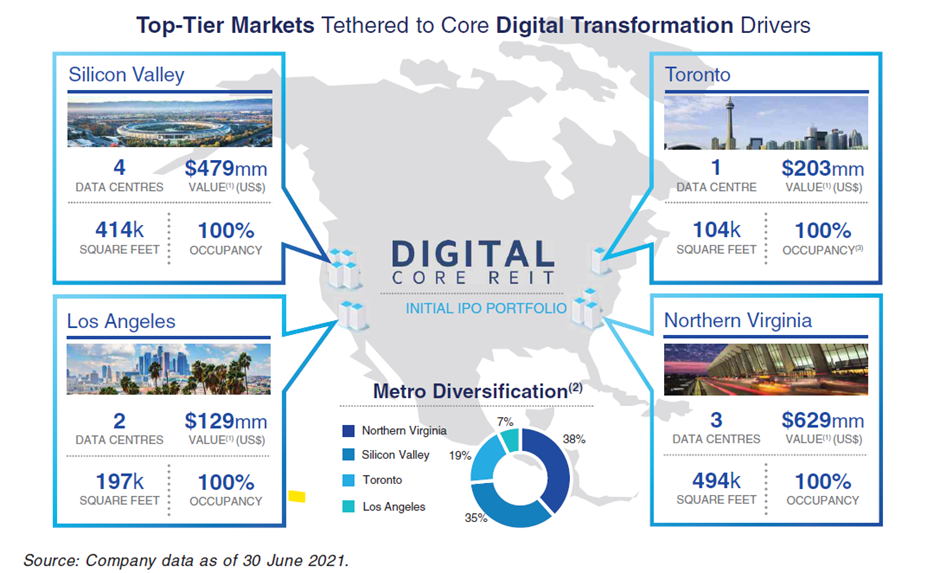

De Digital Core REIT IPO-portfolio bestaat uit 10 eigen datacenters geconcentreerd in topmarkten in de VS en Canada met een geschatte waardering van US $ 1,4 miljard.

Het wordt voor 100% verhuurd aan een reeks blue-chip klanten, elk met talrijke implementaties op het wereldwijde platform van de sponsor.

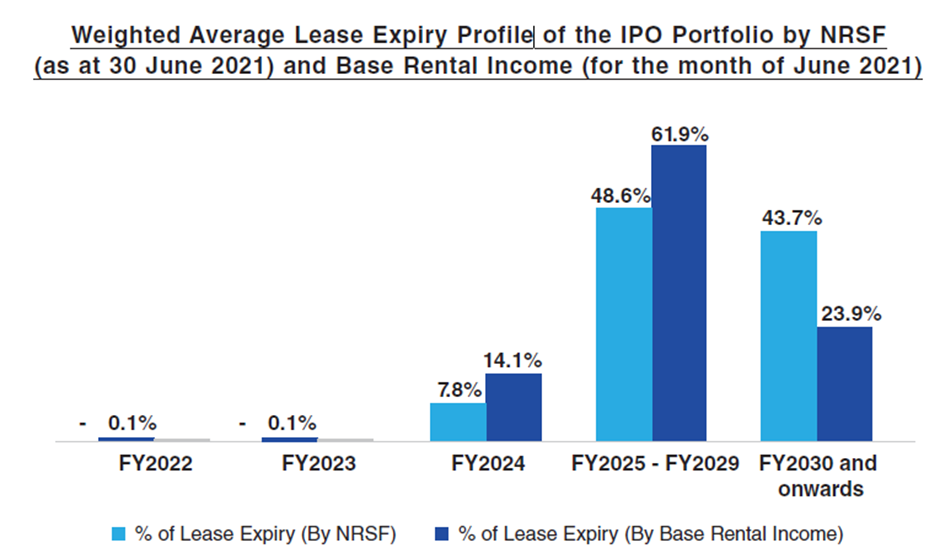

De gewogen gemiddelde resterende leasetermijn is meer dan zes jaar en alle leaseovereenkomsten bevatten contractuele jaarlijkse huurverhogingen in contanten variërend van 1,0% tot 3,0%, met een gewogen gemiddelde van ongeveer 2%.

Bovendien wordt ongeveer 85% van de IPO-portfolio verhuurd op basis van een triple-net-leasestructuur, wat extra isolatie biedt tegen groei van de bedrijfskosten.

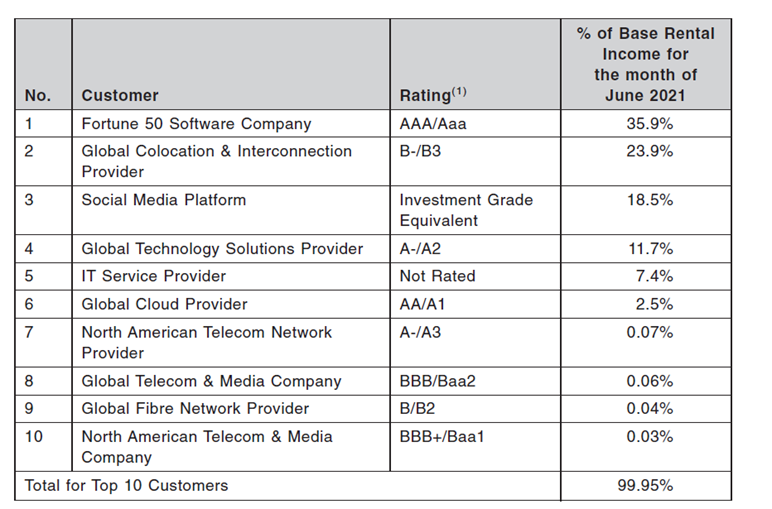

Hun top 10 klanten zijn extreem hoog in kwaliteit. DC REIT heeft bekendgemaakt dat hun grootste klant een AAA-rating heeft.

Er zijn momenteel slechts twee Amerikaanse bedrijven met een AAA-rating, namelijk Microsoft en Johnson&Johnson, waarvan er slechts één een softwarebedrijf is. De 2 e de grootste is waarschijnlijk Cyxtera, aangezien ze ten minste 17 locaties van de sponsor hebben gehuurd, terwijl de 3 de zijn waarschijnlijk Meta Platforms.

Digital Realty, de sponsor van DC REIT, heeft ook genereus hun top 20-klanten bekendgemaakt, wat een indicatie zou moeten geven van de resterende klanten in de Top 10 van DC REIT:

Digital Realty (NYSE:DLR), de sponsor van DC REIT, is de grootste wereldwijde leverancier van cloud- en carrierneutrale datacenter-, colocatie- en interconnectieoplossingen voor het volledige klantenspectrum.

Het wereldwijde platform van DLR biedt klanten consistentie in implementatie, operationeel model, contractvorm en inkoopervaring, evenals een enkele verantwoordelijke partij die in staat is om aan hun datacentervereisten over de hele wereld te voldoen.

Hun top 20-klanten hebben gemiddeld meer dan 40 implementaties in 291 faciliteiten in 47 metro's in 24 landen op zes continenten. Ze zijn ook een van de 10 grootste in de VS genoteerde REIT's, met een aandelenmarktkapitalisatie van ongeveer 44 miljard dollar.

De sponsor verstrekt een ROFR aan Digital Core REIT voor activa die wereldwijd in het bezit zijn van de sponsor en die passen bij het investeringsmandaat van Digital Core REIT.

Dit komt neer op meer dan US $ 15 miljard.

DC REIT biedt een aantrekkelijk voorspeld distributierendement van 4,75% voor jaar 2022 en 5,00% voor jaar 2023

De getaxeerde waarde van de activa bedroeg US $ 1.441 miljoen en DC Reit kocht een belang van 90% zonder enige korting. Het gemiddelde kapitalisatiepercentage dat in de getaxeerde waarde werd gebruikt, was 4,25%. De voorspelling van het netto vastgoedinkomen voor 2022 is 66,9 miljoen dollar, wat een vastgoedrendement van de portefeuille van 4,6% vertegenwoordigt.

Digital Core REIT zal naar verwachting een totale leverage ratio hebben van ongeveer 27,0%, wat aanzienlijk lager is dan vergelijkbare bedrijven. Dit geeft het ook tussen US $ 160 miljoen en US $ 596 miljoen aan schuldruimte bij een totale leverage ratio tussen 35% en 50%. Dit biedt voldoende ruimte om post-IPO-investeringen snel via schulden te financieren.

Voor toekomstige acquisities is Digital Realty van plan om samen met de REIT te investeren, waarbij de sponsor 10% van het activum in handen heeft en de REIT de resterende 90%.

| Digital Core Reit | Mapletree Industrial Trust | Keppel DC REIT | |

| Eigenschappen | 10 | 143 | 19 |

| Portefeuillewaarde | US$1.440m | S$7.428m | S$ 3.086 miljoen |

| Bezetting | 100,0% | 93,7% | 98,1% |

| WALE | 6.2 jaar | 4,3 jaar | 7,0 jaar |

| Overbrenging | 27,0% | 39,6% | 36,7% |

| Marktkapitalisatie | US$990 miljoen | S$7.180m | S$4.050m |

| P/B | 1,05x | 1,52x | 2,05x |

| Opbrengst | 4,75% | 5,05% | 4.19% |

In vergelijking met twee andere REIT's in Singapore met datacenteractiva, is het duidelijk dat DC REIT een gunstige waardering heeft.

Dit kan te wijten zijn aan de kleinere omvang, lagere gearing en strategische IPO-prijzen die ervoor zorgen dat er voldoende interesse is in de detailhandel.

Het lijkt erop dat DC REIT een IPO-portefeuille van hoge kwaliteit heeft die goed gepositioneerd is bij tophuurders. De huurovereenkomsten hebben huurverhogingsstructuren die zicht geven op toekomstige inkomstengroei en er is een sterke sponsor met een enorme ROFR-pijplijn.

Er is ook een sterke afstemming van belangen tussen de sponsor en houders van minderheidsdeelnemingen vanwege het aanzienlijke belang in de REIT en het aanbod is aantrekkelijk gewaardeerd in vergelijking met zijn concurrenten. Er kan ook een mogelijkheid zijn van opbrengstcompressie, waardoor het dichter bij zijn soortgenoten komt.

Terwijl er een risico bestaat dat de steilere rentecurve kan leiden tot financieringskosten. Het kan ook leiden tot een versterking van een toch al sterke USD. Lokale beleggers kunnen worden geconfronteerd met het niet-benijdenswaardige dilemma van aankopen bij IPO of wachten tot de steilere rentecurve de aandelenkoersen beïnvloedt, maar een hogere SGD-equivalentprijs moeten betalen.

Nieuw bij beleggen? Dabble With a Fun Stock

Wordt 2018 een nieuwe dageraad voor gegevensversleuteling?

Op de hoogte blijven van audittechnologie

Hoe een IPO aanvragen met Zerodha Account?

LendLease Global Commercial REIT IPO - Overzicht, risico's en beoordeling

Nieuwjaar Nieuwe financiële vooruitzichten met Moven Review

Hoe u veel kunt besparen met digitale coupons