Een SIP in Hindustan Unilever (HUL) sinds september 2002 zou een groei hebben gegenereerd die gelijk is aan 31,22% rendement op jaarbasis! Waarvan 1,6% afkomstig is van dividenden. Een analyse.

Voordat we beginnen, kun je nu gratis de eerste lezing van de serie doelgerichte portfoliomanagementlezingen bekijken. De inhoud van de cursus en veelgestelde vragen zijn daar ook te vinden.

Een back-testanalyse van aandelen zoals deze heeft meerdere beperkingen en vooroordelen. Het is belangrijk om deze te herkennen voordat u verder gaat. In dit onderzoek wordt aangenomen dat HUL vanaf september 2002 tot op heden ononderbroken deel uitmaakte van Sensex. Er is geen concrete vrij toegankelijke enkele bron van bewijs om dit te ondersteunen.

De regering heeft op de 25e verjaardag van de Sensex een circulaire uitgegeven waarin wordt aangegeven dat de HUL vanaf het begin (januari 1986) tot januari 2010 deel uitmaakte van de Sensex. Willekeurige controles op de factsheets van het LIC Sensex Fonds daarna tonen aan dat de HUL deel uitmaakte van de Sensex.

Waarom is er voor HUL gekozen? Het aandeel beslaat momenteel 27% van de aandelenportefeuille van de auteur en is de belangrijkste reden voor dit onderzoek "wat als men over X jaar een SIP was begonnen". Een studie van de oudste factsheets van het Sensex-indexfonds om erachter te komen dat HUL's in het verleden in de index aanwezig waren, onthulde dat de Sensex in september 2002 ongeveer 15% (de hoogste) blootstelling had aan HUL (destijds de hindoeïstische hefboom).

Dit werd gekozen als startdatum om een belegger te vertegenwoordigen die de topaandelen in Sensex koos om in te beleggen. De veronderstelling hier is dat er één aandeel per maand werd gekocht zolang het aandeel deel uitmaakte van de index.

Er is duidelijk een vooroordeel in de keuze van HUL en een "handige" startdatum:wat als we systematisch een redelijk sterk bedrijf kopen zolang er geen ernstig slecht nieuws is? Deze studie houdt geen rekening met de emoties van een belegger tijdens periodes waarin HUL in controverse belandde

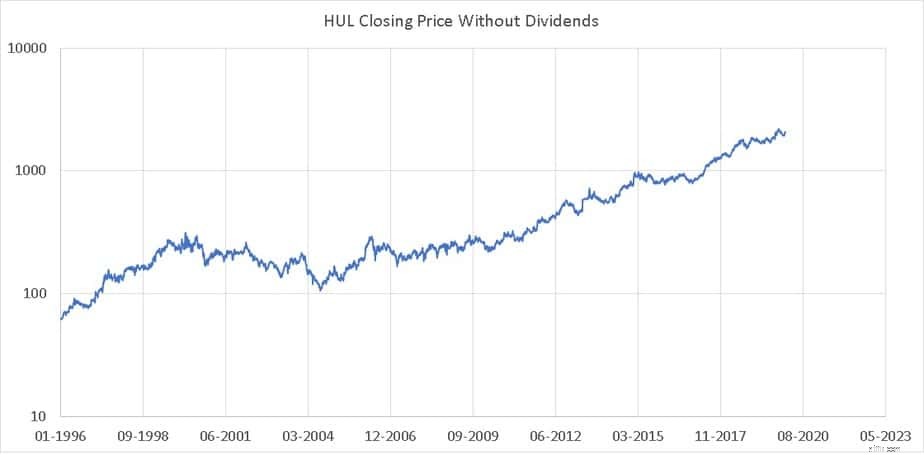

Opgemerkt moet worden dat de aandelenkoers (exclusief dividenden) een decennium lange "vlakke periode" doormaakte. Het is niet eenvoudig om het aandeel vast te houden, laat staan in zo'n periode meer te blijven kopen. Dergelijke gretigheid is echter nodig om geld uit de markt te halen.

Dezelfde datum in logschaal om het kwantum van stijging en daling te markeren. Als u de voordelen van loggrafieken wilt begrijpen, gaat u naar:Bent u klaar om de Sensex-trap te beklimmen?

Systematische aankopen vóór 2002 zouden veel volatieler zijn geweest.

Daarnaast kan men altijd stellen dat er voor HUL is gekozen omdat het altijd onderdeel uitmaakte van de Sensex. Hoewel dit niet het geval was toen de cijfers werden gekraakt, kan een dergelijk argument niet gemakkelijk worden weerlegd. Een ander probleem is dat HUL niet significant werd beïnvloed tijdens de crash van 2008

De belangrijkste conclusie uit deze studie is precies deze. (1) Continue aankoop van een sterke laag volatiele onderneming ongeacht het prijsniveau een redelijke kans van slagen heeft. (2) Dividenden over een bepaalde periode spelen een grote rol. (3) Nieuwsgierigheid krijgt de overhand! (4) Simplywall.st waarvan deze resultaten zijn afgeleid (met name de sneeuwvlok in de inzet in de weergegeven afbeelding) leverde interessante inzichten op in een aandelenportefeuille. De auteur is een betaalde abonnee, maar is op geen enkele andere manier met hen verbonden.

Deze studie is geen aanbeveling om HUL of andere soortgelijke aandelen in de index of elders te kopen. Alle andere hieronder getoonde cijfers mogen niet representatief zijn voor een belegging in het aandeel of de index.

Totaal aantal aandelen gekocht sinds september 2002: 209

Totale investering: € 1,22,127

Huidige waarde:Rs. 4.29.892

Verdeeld (incl hierboven) € 26.388.

Jaarlijks rendement (vóór dividenden): 29,62%

Jaarlijks rendement (incl. dividenden): 31,22%

Voorraad bèta afgelopen vijf jaar: 0,16

Dit betekent dat de voorraad was 84% minder volatiel dan de markt!

HUL was een opmerkelijke uitbijter in de bestudeerde periode en deze cijfers moeten in de toekomst met extreme scepsis worden bekeken met betrekking tot reproduceerbaarheid. Het enige punt dat deze studie wil overbrengen, is het voordeel van het systematisch kopen van laagvolatiele aandelen van robuuste bedrijven.

Aandelenkoersen berekenen op basis van een balans

Rendementen uit bankaandelen knijpen

Inzicht in Stock SIP (Systematic Investment Plan)

Hindustan Unilever Limited (HUL) Casestudy 2021 – Industrie, SWOT, Financiën en Aandeelhouders

Enorm verschil in SIP-rendementen van hetzelfde fonds! Hoe is het mogelijk?

Wat ik heb geleerd van een 11-jarige SIP in een midcap-fonds

Moet ik in de toekomst een lager rendement op het eigen vermogen verwachten?