Inleiding tot Dupont-analyse: Als beleggers op de aandelenmarkten is het belangrijk om kwalitatief hoogwaardige en redelijk gewaardeerde bedrijven te vinden om ons kapitaal te investeren. De grondgedachte hierachter is simpel. Ons doel op de markten is om altijd eerst ons kapitaal te behouden en dan winst te maken.

Er zijn verschillende robuuste tools die beleggers gebruiken tijdens hun aandelenanalyse. In dit bericht zullen we een poging doen om zo'n krachtig raamwerk te delen om de kwaliteit te beoordelen van aandelen die we voor onze portefeuille nastreven:de Dupont-analyse. Hier leert u hoe u de Dupont-analyse in uw onderzoek kunt opnemen terwijl u aandelen onderzoekt.

Het bericht moet gemakkelijk te lezen zijn en we hopen dat onze lezers dit van grote waarde voor hun tijd zullen vinden. Neem gerust contact met ons op of plaats opmerkingen in geval van twijfel of verduidelijking.

Inhoudsopgave

DuPont-analyse is rond de jaren 1920 gemaakt door Donaldson Brown van Dupont Corporation. Aanvankelijk, toen Brown het raamwerk uitvond, werd het gebruikt om de managementefficiëntie van het bedrijf te beoordelen voordat het werd aangenomen door openbare marktinvesteerders. Zijn genialiteit was het opsplitsen van de formule voor Return on Equity (ROE) in zijn samenstellende delen om de hoofdoorzaak van ROE te analyseren.

Door ROE op te splitsen in zijn bestanddelen, kunnen wij investeerders het bedrijfsmodel van het bedrijf analyseren en hoe het erin slaagt om buitensporige rendementen voor zijn aandeelhouders te behalen.

Aangezien de meeste beleggers (inclusief Warren Buffett) ROE gebruiken om de kwaliteit van een aandeel te beoordelen, zou het voor ons van groot nut zijn om te begrijpen hoe diep 'kwaliteit' eigenlijk binnen het bedrijf zit.

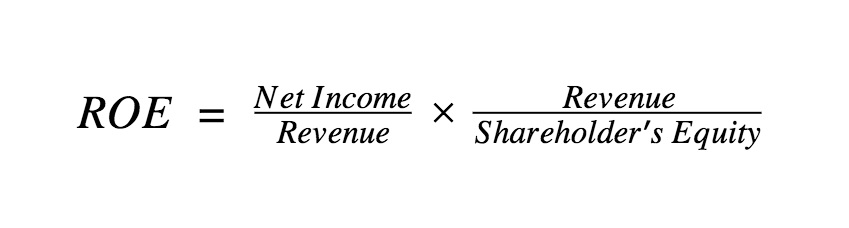

Om te begrijpen hoe de analysetechniek wordt gebruikt, beginnen we bij de basis. Zoals de meesten van ons al weten, wordt het rendement op eigen vermogen (ROE) berekend met de volgende formule –

Nu heeft onze vriend Brown Brown de uitdrukking vermenigvuldigd en gedeeld om het volgende te krijgen–

Deze uitdrukking wordt nu ook als volgt samengevat-

Maar Brown stopte daar niet, hij nam deze uitdrukking aan en ging nog een stap verder. Deze keer vermenigvuldigde en deelde hij de uitdrukking met Total Assets om ons de DuPont-formule te geven-

Wat weer wordt samengevat als,

Uit de laatste uitdrukking wordt duidelijk dat ROE niet alleen een ratio is (volgens de formule waarmee we zijn begonnen), maar een raamwerk om de zakelijke en kapitaalpositie van het bedrijf als geheel te begrijpen.

Waardevolle inzichten kunnen worden verkregen door te weten welke van de attributen de stijging of verslechtering van ROE in de loop van de tijd veroorzaken. Het kan ook worden gebruikt om bedrijven te vergelijken met hun peer-sets om een dieper inzicht te krijgen in de verschillen in de bedrijfsmodellen tussen de bedrijven.

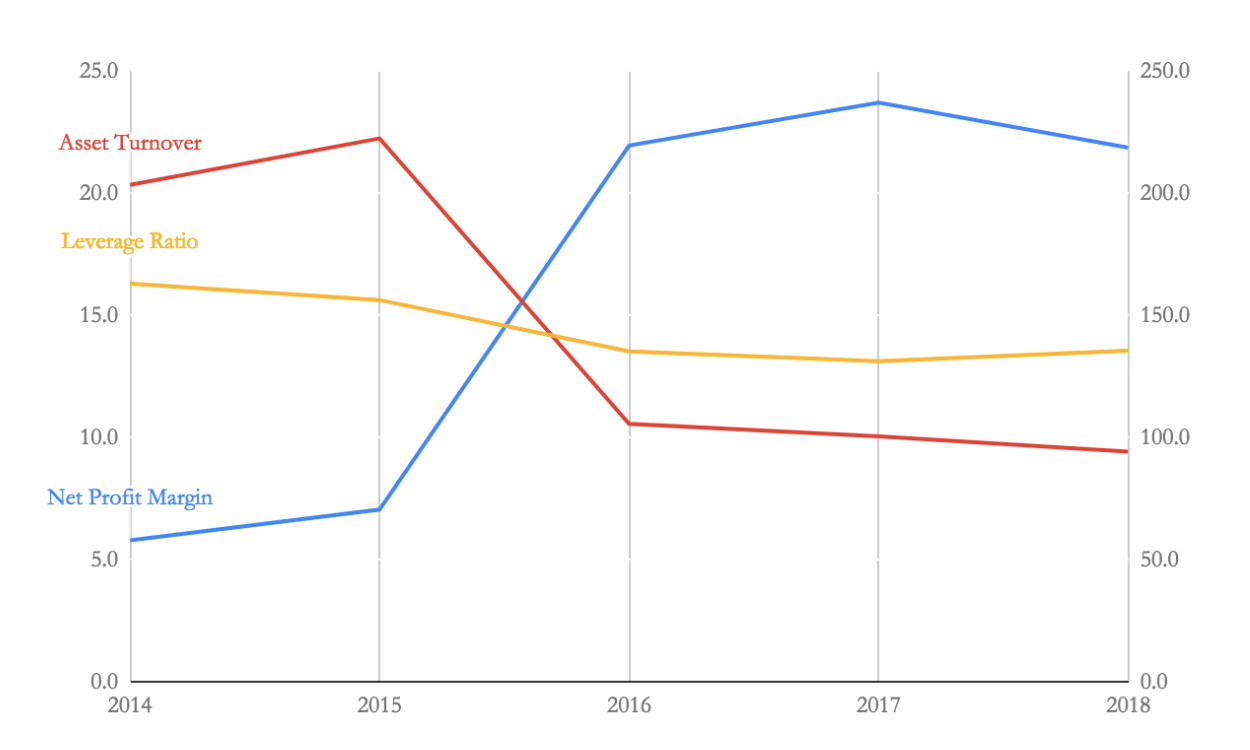

Laten we de DuPont-analyse uitvoeren op Eicher-motoren voor de periode 2014-2018. De samenvattende tabel en de evolutie van de drie attributen uit de analyse is zoals hieronder weergegeven.

| Financiële verhouding | 2014 | 2015 | 2016 | 2017 | 2018 | Netto-effect |

|---|---|---|---|---|---|---|

| ROE | 19.2 | 24,5 | 31.3 | 31.2 | 27,9 | Verhoogd |

| Nettowinstmarge | 5.8 | 7 | 21,9 | 23.7 | 21,9 | Verhoogd |

| Activa-omzet | 203,3 | 222.4 | 105,5 | 100.3 | 94,1 | Verlaagd |

| Hefboomratio | 162,9 | 156,2 | 135.2 | 131.1 | 135,5 | Verlaagd |

Uit de tabel kunnen we zien dat het bedrijf zijn ROE heeft verbeterd van 19,2% naar 27,9% in 5 rapportageperiodes.

We kunnen ook zien dat het bedrijf zijn hefboomwerking en activaomzet heeft verminderd, maar deze daling werd gecompenseerd door een bijna 3,7-voudige stijging van de nettowinstmarges.

Merk verder op dat de hefboomratio sinds 2016 stabiel is, terwijl de omzet van activa in 2015-2016 is gedaald en vervolgens gematigd is gedaald van 2016-2018.

Deze analyse kan nu de basis vormen voor verdere analyse, de vragen die uit de bovenstaande cijfers naar voren komen, kunnen als volgt zijn (dit is misschien niet erg volledig, maar kan een idee geven van hoe het raamwerk wordt gebruikt)-

Het beantwoorden van bovenstaande vragen in aanvulling op vragen die zijn gegenereerd door het beoordelen van de financiële overzichten kan de investeerders helpen Eicher Motors dieper te analyseren.

Aangezien ROE door veel investeerders wordt gebruikt als een maatstaf voor de kwaliteit van het management, zou de integratie van DuPont Analysis kunnen helpen om alle illusies te onderdrukken die zijn ontstaan door ROE tegen de nominale waarde te gebruiken.

Volgens de formule van DuPont is ROE een functie van de nettowinstmarges, de omzet van activa en de hefboomratio's. Een stijging of daling in ROE kan het gevolg zijn van een overeenkomstige stijging/daling in een van deze statistieken en daarom duidt een hoge ROE niet altijd op betere prestaties.

Onze lezers wordt aangeraden om DuPont Analysis samen met de andere aandelenevaluatiekaders te gebruiken en niet uitsluitend afhankelijk te zijn van gegevens die door de financiële websites worden verstrekt. Bovendien kunt u hier meer lezen over de analyse van DuPont.

Dat is alles voor dit bericht. Ik hoop dat het nuttig voor je was. Veel plezier met beleggen!!