Een beginnershandleiding voor het lezen van financiële overzichten van een bedrijf: Als u succesvol op de aandelenmarkt wilt beleggen, moet u de financiële rapporten van een bedrijf leren lezen en begrijpen. Jaarrekeningen zijn instrumenten om de financiële gezondheid van het bedrijf te evalueren. In dit bericht bespreken we de basisprincipes van het lezen van financiële overzichten van een bedrijf. Hier leert u hoe u de balans, resultatenrekening en kasstroomoverzicht van een bedrijf leest.

Om eerlijk te zijn, zul je dit bericht niet erg interessant vinden. Veel van de punten klinken misschien ingewikkeld en saai. Het is echter erg belangrijk dat u leert hoe u financiële overzichten van een bedrijf moet lezen om succes te behalen tijdens uw investeringsreis. Het lezen en begrijpen van de financiële gegevens van een bedrijf is wat een belegger onderscheidt van een speculant.

Zoals Warren Buffett altijd zei:"Risico komt voort uit niet weten wat je doet". En u kunt het risico en de mogelijkheden van een bedrijf vinden via de financiële rapporten. Laten we beginnen, zonder nog meer tijd te verspillen.

Inhoudsopgave

Laten we eerst eens begrijpen wat de jaarrekening van een bedrijf is? Financiële overzichten zijn formele vastleggingen van de financiële activiteiten en positie van een bedrijf, persoon of andere entiteit. Relevante financiële informatie wordt op een gestructureerde manier gepresenteerd en in een vorm die gemakkelijk te begrijpen is.

Voordat we beginnen met het analyseren van de financiële overzichten van een bedrijf, is het eerste dat u moet weten, waar u ze precies kunt vinden. Waar kunt u de financiële overzichten bekijken of downloaden van een bedrijf dat u onderzoekt?

Welnu, u kunt de financiële overzichten van een bedrijf vinden op een van de volgende sites:1) BSE/NSE-website, 2) Investor-relatiepagina op de website van het bedrijf 3) Financiële websites (zoals screener, geldbeheer, beleggen, enz.)

In India reguleert de Securities Exchange Board of India (SEBI) de financiële gegevens die door het bedrijf zijn aangekondigd en probeert deze zo eerlijk mogelijk te houden. Verder, als u een andere niet-reputeerde website gebruikt, zorg er dan voor dat de rapporten correct zijn en niet getemperd.

Laten we nu de verschillende financiële overzichten van een bedrijf begrijpen. De financiële gegevens van een bedrijf zijn onderverdeeld in drie hoofdsecties. Dit zijn:

De balans toont de activa en passiva van een bedrijf, d.w.z. wat het bezit en verschuldigd is. Ten tweede laat de resultatenrekening zien hoeveel winst/verlies het bedrijf heeft gegenereerd uit zijn inkomsten en uitgaven. En tot slot toont het Kasstroomoverzicht de in- en uitstroom van contanten uit het bedrijf.

Het is essentieel dat u weet hoe u al deze financiële overzichten moet lezen. Laten we elke uitspraak een voor een bekijken.

Een balans is een financieel overzicht dat de activa en passiva van een bedrijf vergelijkt om het eigen vermogen op een bepaald moment te vinden. De balans volgt de volgende formule:

Laat u hier niet verwarren door de term ‘eigen vermogen’. Het is gewoon een andere naam voor het 'vermogen' van het bedrijf. Op een andere manier kan de bovenstaande formule ook worden geschreven als:

Quick Note:U kunt dit gemakkelijk begrijpen met een voorbeeld uit het dagelijks leven. Als u een computer, auto, huis, enz. bezit, kan dit als uw bezit worden beschouwd. Nu zijn uw persoonlijke leningen, creditcardkosten, enz. uw verplichtingen. Wanneer u uw verplichtingen van uw vermogen aftrekt, krijgt u uw nettowaarde. Hetzelfde concept is van toepassing op bedrijven. Hier definiëren we het nettovermogen echter als het eigen vermogen.

De balans helpt een belegger om te beoordelen hoe een bedrijf zijn financiële gegevens beheert. De drie balanssegmenten - Activa, passiva en eigen vermogen, geven beleggers een idee van wat het bedrijf bezit en verschuldigd is, evenals het bedrag dat door aandeelhouders is geïnvesteerd.

Activa en passiva zijn twee belangrijke elementen van een balans. Zowel activa als passiva bestaan echter uit verschillende elementen. Laten we deze beide definiëren om ze in detail te begrijpen:

1) Activa: Het is een economische waarde dat een bedrijf controleert met de verwachting dat het een toekomstig voordeel zal opleveren. Activa kunnen contanten, grond, onroerend goed, voorraden, enz. zijn. Verder kunnen activa grofweg worden onderverdeeld in:

De som van deze activa wordt de totale activa van een bedrijf genoemd.

2) Verplichtingen: Het is een verplichting die een bedrijf in de toekomst moet betalen vanwege zijn acties in het verleden, zoals het lenen van geld in de vorm van leningen voor bedrijfsuitbreiding, enz. Net als activa kan het ook grofweg in twee segmenten worden verdeeld:

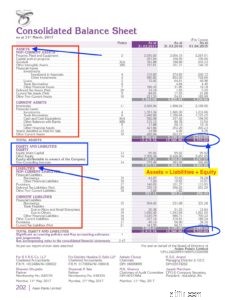

Laten we deze segmenten nu begrijpen met behulp van de balans van een bedrijf van de Indiase aandelenmarkt. Hier is de balans van ASIAN PAINTS voor het fiscale jaar 2016-17. Ik heb dit rapport hier van de website van het bedrijf gedownload.

Bron:https://www.asianpaints.com/more/investors/annual-reports.html

Hoewel de balans er ingewikkeld uitziet, is het, als u eenmaal de basisstructuur kent, gemakkelijk te begrijpen hoe u de financiële overzichten van een bedrijf moet lezen. Enkele aandachtspunten uit de balans van Asian Paints:

Laten we nu naar het tweede belangrijke financiële overzicht van een bedrijf gaan.

Dit wordt ook wel de winst- en verliesrekening genoemd. Een resultatenrekening geeft een overzicht van de inkomsten, kosten en uitgaven die zijn gemaakt gedurende een bepaalde periode (meestal een fiscaal kwartaal of jaar). De basisvergelijking waarop een winst- en verliesrekening is gebaseerd is:

In eenvoudige bewoordingen, wat een bedrijf 'inneemt' wordt inkomsten genoemd en wat een bedrijf 'neemt' worden kosten genoemd. Het verschil in opbrengsten en kosten is de nettowinst of het nettoverlies.

Inkomsten

– Kosten van verkochte goederen (COGS)

——————————————--

=Brutowinst

– Bedrijfskosten

——————————————-

=Bedrijfsresultaat

– Rentelasten

– Inkomstenbelastingen

——————————————–

=Netto-inkomen

Opmerking:de opbrengst wordt TOPLINE genoemd en het netto-inkomen wordt de onderste regel in de resultatenrekening genoemd.

De meeste beleggers controleren de resultatenrekening van een bedrijf om de inkomsten te achterhalen. Bovendien zoeken ze groei in hun verdiensten. Investeren in een winstgevend bedrijf verdient de voorkeur. Een bedrijf kan niet groeien als het onderliggende bedrijf geen geld verdient.

Hier is de resultatenrekening van Aziatische verven voor het jaar 2016-17:

Hier zijn een paar punten die u moet noteren uit de resultatenrekening van Asian Paints:

Voor Aziatische verven steeg de verdunde EPS ook van Rs 18,19 in het jaar 2015-16 naar Rs 20,22 in het jaar 2016.17. Dit is opnieuw een positief teken voor het bedrijf.

Dit is het derde belangrijke onderdeel van de financiën van een bedrijf. Kasstroomoverzicht (ook bekend als kasstroomoverzichten) toont de stroom van geldmiddelen en kasequivalenten tijdens de verslagperiode en splitst de analyse op naar operationele, investerings- en financieringsactiviteiten. Het helpt bij het beoordelen van de liquiditeit en solvabiliteit van een bedrijf en bij het controleren van efficiënt kasbeheer.

Drie belangrijke componenten van kasstroomoverzichten

In eenvoudige bewoordingen kan er een kasinstroom of een kasuitstroom zijn van alle drie de activiteiten, d.w.z. exploitatie, investeringen en financiering van een bedrijf. De som van de totale kasstromen van al deze activiteiten kan u vertellen hoeveel de totale kasinstroom/-uitstroom van het bedrijf in een bepaalde periode is.

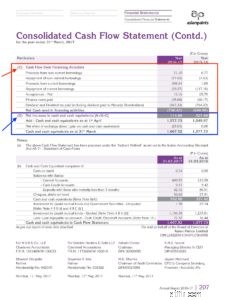

Hier is het kasstroomoverzicht van Aziatische verven voor het fiscale jaar 2016-17.

Uit het kasstroomoverzicht van Asian Paints kunnen we opmaken dat de nettokasstroom uit operationele activiteiten is gedaald van Rs 2.242,95 Crores naar Rs 1.527.33. Dit kan voor het bedrijf weinig hinderlijk zijn, aangezien de nettokasstroom uit operationele activiteiten laat zien hoeveel winst het bedrijf genereert met zijn basisactiviteiten.

Als vuistregel wordt een stijging van de nettokasstroom uit bedrijfsactiviteiten jaar op jaar als een gezond teken voor het bedrijf beschouwd. Kijk bij het vergelijken echter ook naar de gegevens over meerdere jaren.

Via dit bericht hebben we geprobeerd de drie belangrijkste financiële overzichten van een bedrijf uit te leggen. Het is belangrijk om alle drie de financiële overzichten van een bedrijf te lezen en te begrijpen, omdat ze de gezondheid van een bedrijf vanuit verschillende aspecten laten zien.

Bij het investeren in een bedrijf moet u speciale aandacht besteden aan al deze financiële aspecten van een bedrijf. Investeer als vuistregel in een bedrijf met een hoge inkomensgroei, grote activa in vergelijking met zijn verplichtingen en een hoge cashflow.

Dat is alles! Zo leest u de jaarrekening van een bedrijf. Hoewel het niet genoeg is, is dit bericht bedoeld om een basisidee te geven voor beginners over de jaarrekening van een bedrijf.

Verder kunt u reageren als u vragen heeft. Ik help je graag verder. Veel plezier met beleggen!