Sinds begin dit jaar stijgt het aandeel Ruchi Soya continu. En dit leidde ertoe dat de meeste beleggers op de aandelenmarkt dezelfde vraag stelden:is er een geheime saus waardoor de aandelen van Ruchi binnen 6 maanden met +8.000% zijn gestegen? Laten we, voordat we dieper op dit onderwerp ingaan, proberen het scenario van de huidige aandelenkoers van Ruchi Soya te begrijpen aan de hand van enkele voorbeelden.

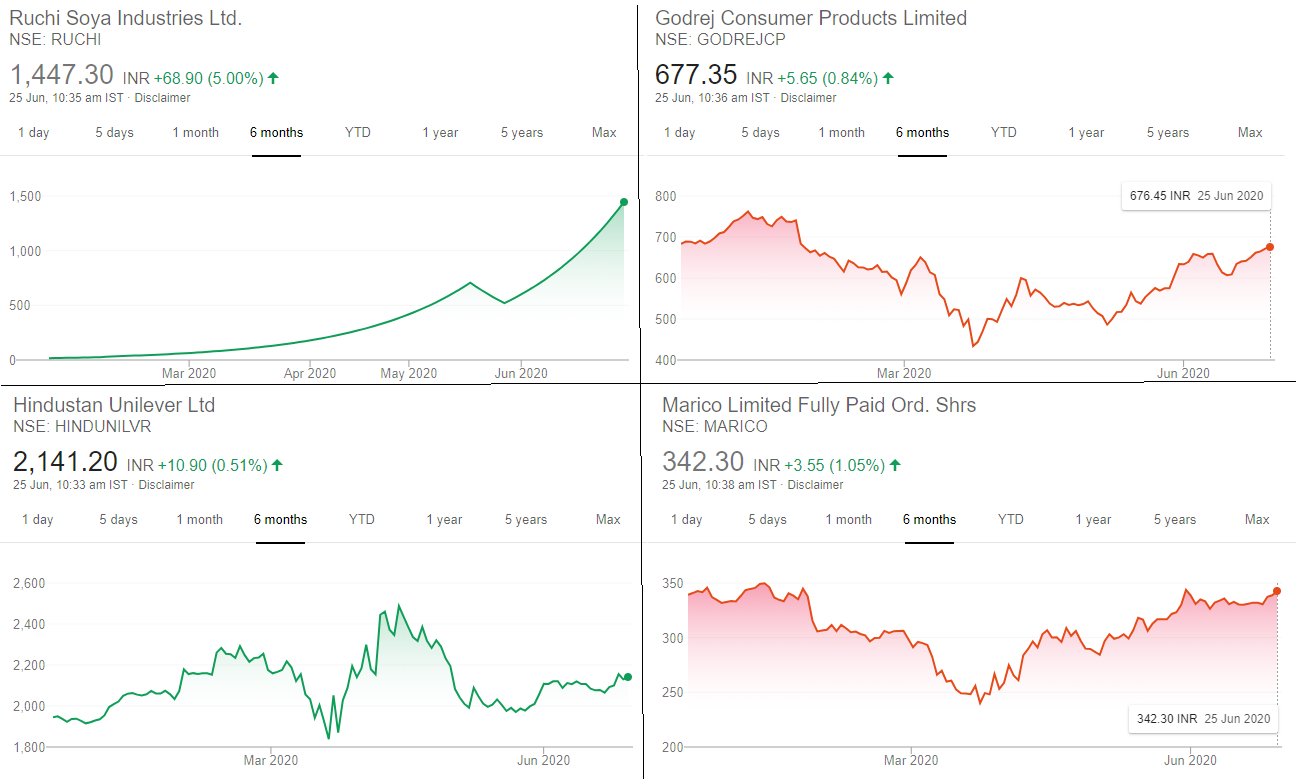

Alle vier onderstaande grafieken die de koersbewegingen van het aandeel weergeven, zijn afkomstig van verschillende toonaangevende aandelen die in verschillende sectoren op de Indiase aandelenmarkten worden verhandeld. Kunt u een afwijking vinden in de koersbeweging van de onderstaande aandelen?

Verder, zelfs als we kijken naar de verschillende bedrijven in de FMCF-sector, kunt u een aandeel vinden dat bijzonder onregelmatig presteert in vergelijking met andere.

Het duurt slechts enkele seconden voordat ons oog de uitbijter in beide ziet, het aandeel van Ruchi Soya Industries Ltd. Maar wat nog verbazingwekkender is, is dat de soepele en gladde 8000% opwaartse prijsbeweging van het aandeel in tijden van corona plaatsvindt. Vandaag nemen we Ruchi Soya Industries Ltd onder de loep om inzicht te geven in wat daadwerkelijk heeft geleid tot de prijsstijging van 8000%.

Inhoudsopgave

Ruchi Soya Industries Ltd. bestaat 34 jaar en is een van de grootste producenten van eetbare olie in India. De aandelen van Ruchi Soya zouden vóór 2015 een droomaandeel zijn voor elke belegger die op zoek is naar dividenden. Dit komt omdat het bedrijf van 2001-2015 gedurende 15 jaar consequent dividend uitkeerde.

Ruchi's run werd echter afgebroken na 2015. Het bedrijf maakte continue verliezen in 2016,2017 en 2018. Een extreem ongezond teken voor een bedrijf dat enorme schulden heeft opgebouwd in zijn expansiedoelstellingen. De enorme schuld van 12.000 crores dwong Ruchi in december 2017 de insolventieprocedure in te gaan.

Tijdens de insolventieprocedure werd er op Ruchi geboden. Hier zou een deel van het geboden bedrag worden gebruikt om de schulden af te betalen en het resterende bedrag in Ruchi. Patanjali won uiteindelijk de biedingsoorlog tegen Adani. In december 2019 voltooide Patanjali de overname van Ruchi Soya met een Rs. 4350 crore resolutieplan.

Je vraagt je misschien af waarom spelers deelnemen aan een agressieve biedingsoorlog voor een bedrijf dat nu zijn verkoop en marktgreep in 2019 verder had verslechterd. Het antwoord hierop ligt in de reeds ingestelde distributiekanalen en 3.3. Miljoen ton per jaar raffinagecapaciteit voor eetbare olie in de 13 raffinaderijen in het hele land. Vijf van deze fabrieken zijn havengebaseerd. De raffinagefabrieken in de haven zijn van enorm belang, aangezien 70% van de in India geconsumeerde eetbare olie wordt geïmporteerd.

De aandelen van Ruchi Soya zijn van november 2019 tot 27 januari 2020 geschrapt vanwege het herstructureringsproces. Door het herstructureringsproces is het belang van de bestaande aandeelhouders verwaterd. Hun aandelen werden met 100:1 verminderd. Dit kan worden omschreven als een omgekeerde aandelensplitsing om beter te begrijpen, waar 100 aandelen nu zijn teruggebracht tot 1, maar er was geen Corporate Action. Dit werd gedaan om plaats te maken voor Patanjali, dat nu een eigendom van 99% heeft.

Van Patanjali's totale aandeleninfusie werd Rs 450 crore geïnvesteerd in ruil van preferente aandelen. Interessant genoeg werden er in april ook preferentiële aandelen toegekend aan Ashav Advisory. April was ook de maand waarin de aandelen van Ruchi Soya bleven stijgen van Rs.180 naar Rs.413. De preferente aandelen werden toegewezen aan Ashav Advisory tegen Rs.7 per stuk in ruil voor een Rs.1.87 crore-investering na goedkeuring van de raad van bestuur van het bedrijf.

De aandelen van Ruchi Ltd. zijn op 27 januari opnieuw genoteerd. De aandelen openden op Rs.17, maar zijn sindsdien een nachtmerrie geweest voor beleggers die probeerden deel te nemen aan de actie. De aandelen van Ruchi zagen elke dag een continue stijging van 5%. Dit heeft de stroomonderbrekers elke dag geactiveerd, wat heeft geleid tot de dagelijkse opschorting van de handel in de aandelen.

Dit duurde meer dan 100 dagen totdat de aandelen Rs raakten. 706,95. Dit werd gevolgd door een gestage daling tot Rs 519,80, wat een marktcorrectie leek om een evenwichtsprijs te bereiken. Maar na 27 mei begon de rally van 5% per dag opnieuw. Vanaf 24 juni hebben de aandelen van Ruchi Ltd. Rs. 1378,40, een waardestijging van 8008% sinds januari.

Brickworth Rating agency heeft dit jaar stabiele vooruitzichten toegekend aan de langetermijn- en kortetermijnleningen van het bedrijf.

Hoewel de toewijzing van preferente aandelen aan Ashav Advisory nog steeds in behandeling is vanwege Covid-19, zijn ze nog steeds een van de grootste winnaars in de COVID-19-omgeving. Hun investering van 13 crore in april is nu Rs.2577 crores waard.

De parade van Ruchi Soya heeft investeerders die willen dat ze op de een of andere manier deel kunnen uitmaken van. De volgende redenen geven inzicht in wat de redenen waren voor de prijsverhoging van 8000%. Ze zouden ook een observerende belegger helpen om een beter standpunt in te nemen als het gaat om de aandelen van Ruchi Soya.

Patanjali verstoorde voor het eerst het FMCG-segment toen ze hun ayurvedische alternatieven voor het schap kochten. De Ayurvedische productgigant streeft er nu naar om het FMCG-segment in India volledig te domineren. Dit zou betekenen dat Patanjali andere reuzen zoals HUL frontaal zou moeten aanpakken.

HUL in het jaar 2018-19 had een omzet van meer dan 37000 crores. Ruchi zou daarbij een cruciale rol spelen. Maar Patanjali is echter niet alleen gericht op het verslaan van de huidige FMCG-marktleiders, maar is gericht op een jaarlijkse verkoop van Rs. 100.000 crores in de komende twee jaar. Huidige marktleiders zoals HUL, Nestle, Procter and Gamble, Britannia en ITC in de 320.000 crore FMCG-markt halen meer dan 75% van hun omzet uit de conventionele distributiekanalen. Terwijl Patanjali aan de andere kant 70% van zijn omzet ontvangt van zijn merkfranchisewinkels.

Patanjali heeft zich ten doel gesteld om de huidige 5000 distributeurs in de komende 2 jaar uit te breiden tot 25000 distributeurs om hun verkoopdoelen te bereiken. Analisten hebben voorspeld dat Patanjali hun verkoopdoelstellingen van 1 lakh crore kan bereiken door alleen hun winkelbereik uit te breiden. Bovendien is Ruchi, dat deel uitmaakt van deze doelstellingen, sinds de overname door Patanjali schuldenvrij.

(Bron:laatste aandelenpatroon van Ruchi Soya)

Na de herstructurering die plaatsvond na de overname van Patanjali, verminderde het aandelenbezit met de publieke aandeelhouders met 99%. Patanjali bezit momenteel tot 99% van de aandelen en minder dan 1% blijft bij de publieke aandeelhouders. Dit betekent dat slechts 28,59 lakh van de 29,59 crore-aandelen van Patanjali in het bezit zijn van het publiek. Hierdoor is een situatie ontstaan waarin er een enorme vraag naar investeerders is, maar het aanbod van aandeelhouders die willen verkopen te laag is.

(De bovenstaande grafiek toont de handelsvolumes van de aandelen van Ruchi Soya Industries Ltd. Dit toont het gebrek aan significante handelsvolumes na februari 2020:Bron)

De enorme stijging van de aandelenkoers heeft de marktkapitalisatie veroorzaakt. van Ruchi te verhogen van Rs. 4350 crore toen Patanjali het kocht tot 40.447,38 crore op 24 juli. Vergelijkbaar met andere giganten zoals PNB, DLF, Cipla, enz.

Dit roept echter de vraag op hoe Patanjali in staat is geweest om wettelijk 99% van de aandelen te bezitten. Dit komt omdat volgens de marktvoorschriften een meerderheidsbelanghebbende van een beursgenoteerde onderneming niet meer dan de toegestane limiet van 75% mag hebben. Patanjali maakt echter deel uit van een uitzondering, aangezien Ruchi Soya net uit de faillissementsrechtbank is gekomen. Patanjali heeft echter aangekondigd dat ze de komende twee jaar 20-25% van hun belang in het bedrijf zullen verkopen.

De aandelen van Ruchi Soya waren een van de grootste zilveren voeringen die aanwezig waren op de Indiase aandelenmarkten in de COVID-19-omgeving. Maar de vraag blijft of Ruchi de komende jaren de diamant zal blijven met een vraag die het aanbod overtreft. Beleggers die definitief een besluit hebben genomen om in te stappen, zullen ook het juiste moment moeten beslissen om dit te doen.

De perioden liggen ofwel in de huidige rally om deel uit te maken van de Ramdev-visie waarvan Ruchi deel uitmaakt. Of om te investeren wanneer Patanjali de komende 2 jaar eindelijk de 20-25% loslaat wanneer ook het aanbod zal worden vergroot wat op zijn beurt de prijs zal beïnvloeden. Krijg tegelijkertijd inzicht in de rol en uitvoering van Ruchi onder Patanjali. Veel plezier met beleggen!

Hoe u in zes maanden financieel stabiel kunt worden

Waarom stijgen de prijzen van benzine en diesel in India (2020)?

Maatschappelijk Verantwoord Beleggen (SRI):Waarom is het belangrijk?

Wat is de nominale waarde van delen? En waarom is het belangrijk?

Waarom is risicobeheer bij handelen belangrijk?

Wat is aandeleninkoop en waarom zou je dit vieren?

Waarom mislukken aandeleninkopen? Enkele voorgestelde remedies