Rijke vader Arme vader Boeksamenvatting en recensie: Als je dit jaar maar één boek gaat lezen, raad ik je aan om "Rich Dad Poor Dad" van Robert Kiyosaki te lezen. Dit is een van de beste boeken over persoonlijke financiën die u ooit zult lezen, met veel belangrijke concepten die worden uitgelegd over beleggen, budgetteren, financiën en meer.

Vandaag gaan we kijken naar de samenvatting van het boek Rich Dad Poor Dad en enkele van de beste concepten bespreken die in het boek worden behandeld en die u zullen helpen in uw financiële leven. Blijf lezen.

Rich Dad Poor Dad is oorspronkelijk geschreven in 1997 door Robert Kiyosaki en Sharon Lechter. Ironisch genoeg is de ondertitel van het boek 'Wat de rijken hun kinderen leren over geld dat de armen en de middenklasse'.

In het boek 'Rich Dad Poor Dad' beschrijft Robert Kiyosaki persoonlijke financiën door voorbeelden te nemen van lessen van zijn twee vaders. Denk niet veel, hij had niet echt twee vaders. De ene was zijn echte vader, de andere was de vader van zijn vriend, die veel verschilt in hun ideologieën. Hier zijn enkele van de belangrijkste kenmerken van zijn beide vaders:

| SLECHTE PAPA | RIJKE VADER |

|---|---|

| Hij was een hoogopgeleid persoon met een doctoraat. | Rijke vader heeft zijn 8e leerjaar nooit afgemaakt. |

| De arme vader kreeg een flink salaris van zijn baan. | De rijke vader bouwde en leidde bedrijven. |

| Hij was financieel onwetend en had het vaak financieel moeilijk. | Hij zou een van de rijkste mannen van Hawaï worden. |

| De arme vader zei altijd:'Ik kan het niet betalen'. | De RIJKE vader zei altijd:'Hoe kan ik het betalen?' |

| Hij zou enorme rekeningen achterlaten om te betalen voor zijn volgende generatie. | Hij zou een enorm fortuin nalaten voor zijn volgende generatie. |

Op zeer jonge leeftijd besloot Robert Kiyosaki zijn RIJKE vader te volgen in plaats van zijn hoogopgeleide ARME vader.

Het boek beschrijft het gebrek aan financiële educatie die aan de kinderen wordt gegeven. De reden voor de lage financiële geletterdheid in de samenleving is omdat het niet op school wordt onderwezen. Daarom hebben de families de verantwoordelijkheid om het hun kinderen te leren. Het probleem is echter dat, tenzij je ouders tot de top 1% behoren, ze hun kind gaan leren hoe het arm moet zijn. Dit is niet omdat de armen niet van hun kinderen houden. Het is omdat ze zelf niet eens weten wat echte financiële geletterdheid is,

Hoe dan ook, laten we via dit artikel van Robert Kiyosaki leren over financiële kennis die hij van zijn RIJKE vader heeft geleerd.

De rijke vader leerde Robert dat hij eerst moest leren financiële overzichten te lezen. Hier is hoe de RIJKE vader Robert leerde over het verschil tussen een actief en een verplichting in de eenvoudigste bewoordingen:

Makkelijk, toch? Het probleem is dat alles een aanwinst of een verplichting kan zijn, afhankelijk van of het geld binnen of buiten uw zak brengt. In het boek stelt Robert dat ‘Je huis niet altijd je bezit is’. Laten we begrijpen wat hij hiermee bedoelt.

Als u een luxe huis bezit en u betaalt forse kosten voor het runnen van het huis, dan is het een verplichting. Het huis haalt geld uit je zak. Als u echter een huis bezit en het brengt duizenden roepies per maand op door het te huren, dan is het een aanwinst. Het huis stopt geld in je zak.

De RIJKE vader leerde Robert Kiyosaki om altijd in activa te investeren. Activa kunnen een bedrijf zijn, onroerend goed, papieren activa zoals aandelen, obligaties, enz. Aan de andere kant kunnen verplichtingen uw dure auto zijn, een groot huis gekocht op de hypotheek, dure horloges enz.

| Slecht | RIJK |

|---|---|

| Arme vader adviseerde Robert om een hogere opleiding te volgen zodat hij een goedbetaalde baan kan krijgen. | RIJKE vader adviseerde Robert om een goede opleiding te volgen, zodat hij zijn eigen bedrijf kan beginnen. |

| Slechte geloof in conventioneel onderwijs. | Groot geloof in financiële educatie. |

| SLECHT | RIJK |

|---|---|

| SLECHT werk alleen voor geld (ze geloven dat ze een baan krijgen en hun hele leven werken). | RICH werken niet alleen voor geld. |

| Ze werken voor bedrijven, overheden en banken. | Ze laten geld voor hen werken. RICH is eigenaar van een bedrijf en maakt gebruik van werknemers, overheid en banken voor hun voordelen. |

| Ze worden gedreven door ANGST &HEBZUCHT. Angst om de baan te verliezen en hebzucht voor hun volgende salaris. | Rijken worden door zichzelf gedreven. |

| SLECHT | MIDDENKLASSE | RIJK |

|---|---|---|

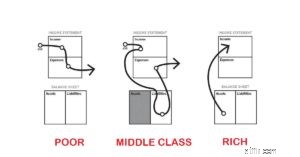

| De armen hebben alleen onkosten. | De middenklasse koopt verplichtingen (maar beschouwt ze als activa) | De rijken kopen hoofdzakelijk alleen activa. |

| Ze kunnen zichzelf niet betalen. | Ze betalen zichzelf als laatste. | Ze betalen zichzelf eerst. |

"RICH betaalt zichzelf altijd eerst" dit is het belangrijkste punt dat de RIJKE vader Robert leerde. Verder voegde hij er ook aan toe:"Het gaat er niet om hoeveel je verdient, maar hoeveel je overhoudt."

In dit bericht hebben we de samenvatting van het boek Rich Dad Poor Dad besproken en enkele van de beste lessen uit zijn boek bekeken. Hier is een korte samenvatting van wat we vandaag hebben geleerd:

Ik hoop dat dit bericht op RICH DAD POOR DAD Book Summary interessant voor je was. We raden je zeker aan om het te lezen. Het boek helpt al diegenen die geen RIJKE vader hebben , maar willen leren wat de rijken hun kinderen leren over geld wat de armen en de middenklasse niet leren . Geef ook hieronder aan wat u het beste uit dit boek kunt leren. Fijne dag en veel succes met beleggen.

Beleggingsstrategieën en lessen van Howard Marks

10 beste persoonlijke financiële boeken aller tijden!

Het kleine boek dat de markt overtreft Boekenoverzicht

India Infoline – IIFL Securities Review 2020 | Demat-accountoverzicht

10 must reads voor beursbeleggers

De intelligente belegger door Benjamin Graham – Boekrecensie en samenvatting!

Top 7 boeken die je moet lezen voor het handelen op aandelenmarkten