Ik heb al eerder geschreven over momentumbeleggen. Ik heb de prestaties van de S&P BSE Momentum Index TRI vergeleken met de Nifty 50-, Nifty Next 50- en Nifty Midcap 150-indices in een eerdere post (Werkt momentumbeleggen in India?). De bevindingen waren in het voordeel van de S&P BSE Momentum Index, die bij een slechts iets hogere volatiliteit ruimschoots beter presteerde dan alle drie de indices.

Vanuit het oogpunt van de beleggers was deze analyse echter niet erg nuttig, aangezien er geen indexfondsen zijn die deze S&P Momentum-index volgen. Als u in een momentumportefeuille wilt beleggen, kunt u zelf momentumaandelen selecteren (sommigen werken daar of u kunt zich abonneren op een Smallcase die deze strategie tegen betaling aanbiedt.

Dit gaat veranderen. UTI heeft een Momentum Index Fund gelanceerd (UTI Nifty 200 Momentum 30 indexfonds) in februari 2021. Het fonds zal proberen de prestaties van de Nifty 200 Momentum 30-index te repliceren. En niet de S&P BSE Momentum Index. Daarom vond ik het belangrijk om de prestaties van de Nifty 200 Momentum 30 Index te beoordelen in vergelijking met andere populaire aandelenindices. Hoewel het schema nog goedkeuring moet krijgen van SEBI, laten we eens kijken hoe deze index heeft gepresteerd.

Momentumbeleggen gaat over het kopen van aandelen die het in het recente verleden zeer goed hebben gedaan (aandelenkoersrendementen).

Conventioneel beleggen gaat over:laag kopen en hoger verkopen.

Momentumbeleggen gaat over:hoog kopen en hoger verkopen.

Ik reproduceer het fragment uit de index-factsheet.

'Nifty200 Momentum 30'-index die tot doel heeft de prestaties van de 30 beste bedrijven binnen de Nifty 200 te volgen die zijn geselecteerd op basis van hun genormaliseerde momentumscore.

De genormaliseerde momentumscore voor elk bedrijf wordt bepaald op basis van het prijsrendement over zes en twaalf maanden, gecorrigeerd voor de dagelijkse volatiliteit van het prijsrendement.

Het gewicht van elk aandeel is gebaseerd op de factor tilt-methodologie - het gewicht wordt afgeleid door de free float-marktkapitalisatie te vermenigvuldigen met de genormaliseerde momentumscore van dat aandeel.

Aandelengewichten zijn beperkt tot 5% of 5 keer het gewicht van het aandeel in de index, alleen op basis van free float-marktkapitalisatie

Nifty 200 is de bovenliggende index.

De Nifty 200 Momentum 30-index selecteert de 30 beste bedrijven op basis van hun momentumscore.

Meer informatie over de selectie van de aandelen in de index vindt u in het methodologiedocument. Een groot verschil tussen de aandelenselectiemethodologie is dat de Nifty Momentum Index zowel de 6-maands als de 12-maands prijsontwikkeling van aandelen in aanmerking neemt, terwijl de S&P BSE Momentum-index alleen rekening houdt met de 12-maands prijsprestaties.

De Nifty 200 Momentum Index werd gelanceerd op 25 augustus 2020. Daarom worden bijna alle gegevens backtested. Er zijn niet veel live gegevens. We hadden bijna 5 jaar live gegevens in het geval van de S&P BSE Momentum-index.

Houd hier rekening mee bij het bekijken van de indexprestaties in dit bericht. De index is alleen gelanceerd omdat deze het goed heeft gedaan in de backtest. Je zou niet verwachten dat NSE een index lanceert die het zelfs in het verleden niet goed heeft gedaan. De enige uitzondering is misschien de Nifty High Beta 50 Index.

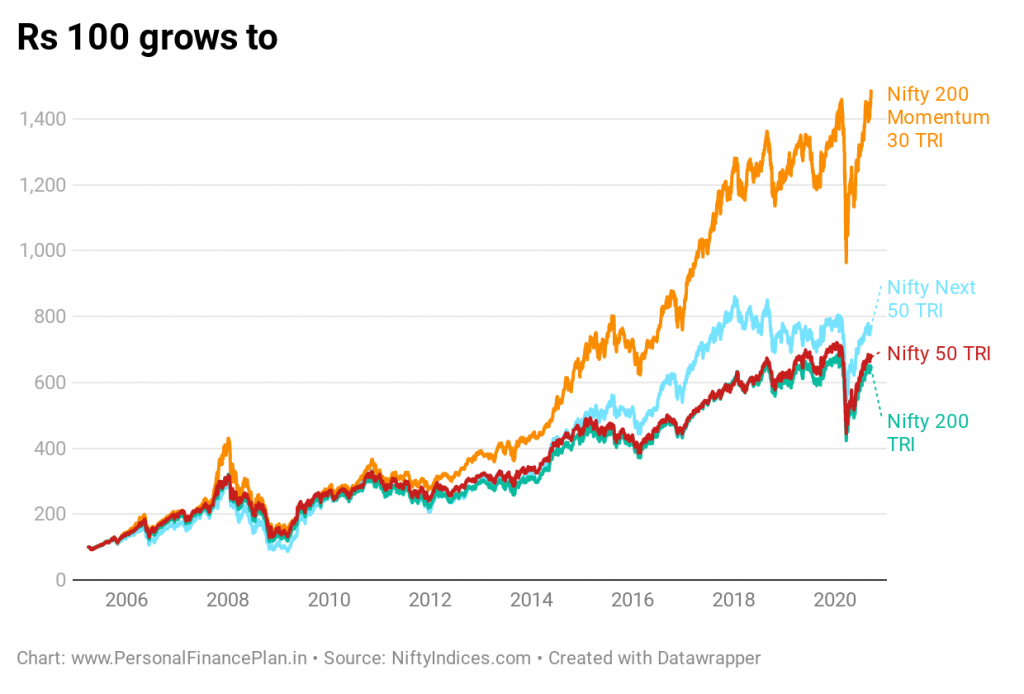

We vergelijken de prestaties sinds 1 april 2005.

Nifty 200 Momentum 30-index is een duidelijke winnaar.

Nifty 200 Momentum 30 Index :Rs 100 geïnvesteerd op 1 april 2005 groeit tot Rs 1.484. CAGR van 19,06% per jaar

Nifty 50 Index :Rs 100 groeit tot Rs 676. CAGR van 13,16% per jaar

Nifty Next 50 :Rs 766. CAGR van 14,07% per jaar

Nifty 200 :Rs 644. CAGR van 12,81%

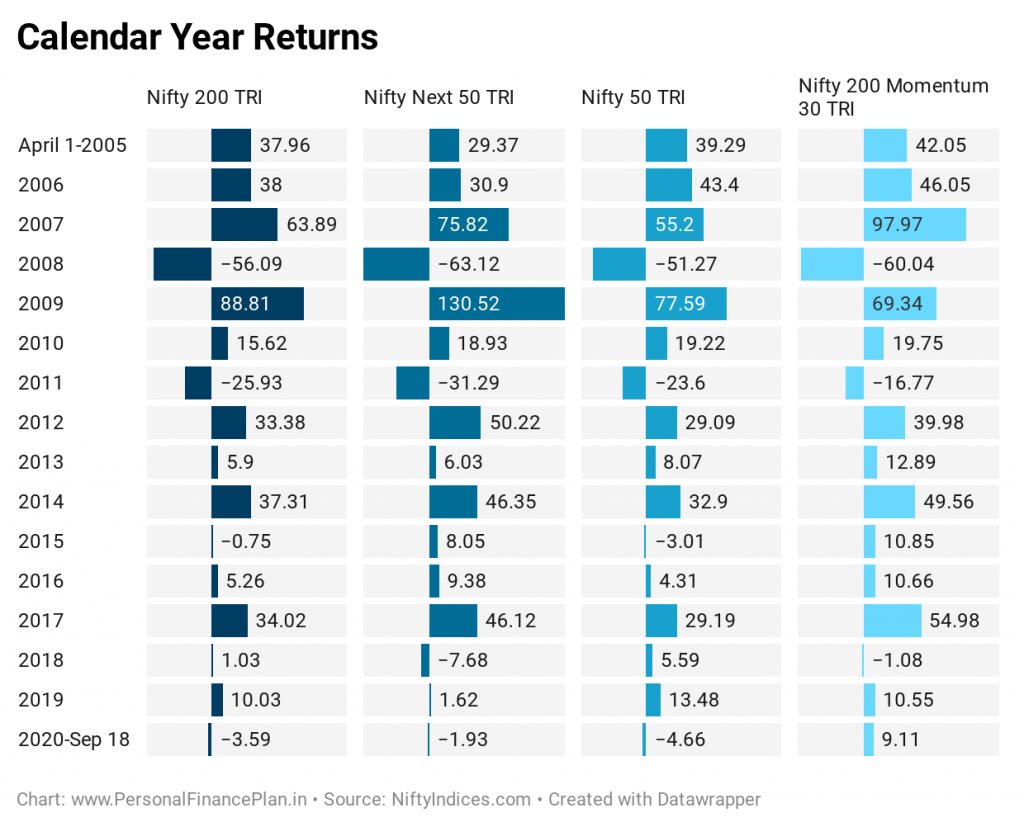

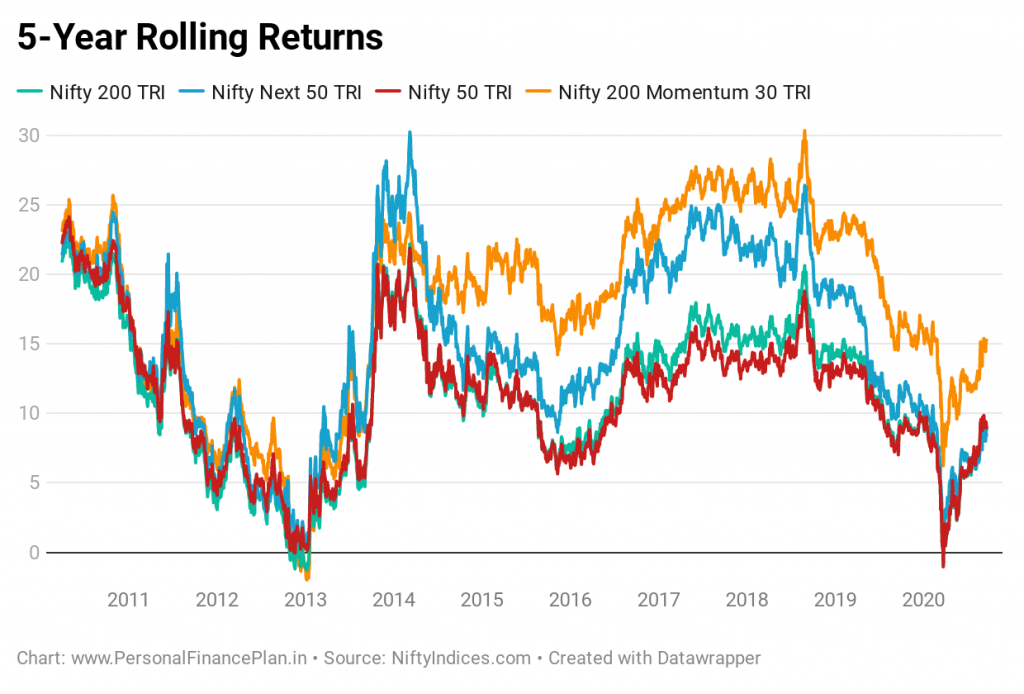

Laten we eens kijken naar de kalenderjaarrendementen.

Weer erg indrukwekkend.

Van de 4 indices heeft de Nifty Momentum Index 11 van de 16 jaar de top bereikt (inclusief onvolledige jaren in 2005 en 2020).

Nifty Momentum-index verslaat Nifty 50 in 13 van de 16 jaar. Pas in 3 jaar (2008, 2009 en 2018) heeft de Nifty 200 Momentum 30-index de Nifty 50-index niet gehaald.

Nifty Momentum-index verslaat Nifty Next 50 in 14 van de 16 jaar. Niet te verslaan alleen in 2009 en 2012.

De Momentum-index verslaat zijn moederindex (Nifty 200) in 13 van de 16 jaar. Alleen in 2008, 2009 en 2018 slaagt er niet in.

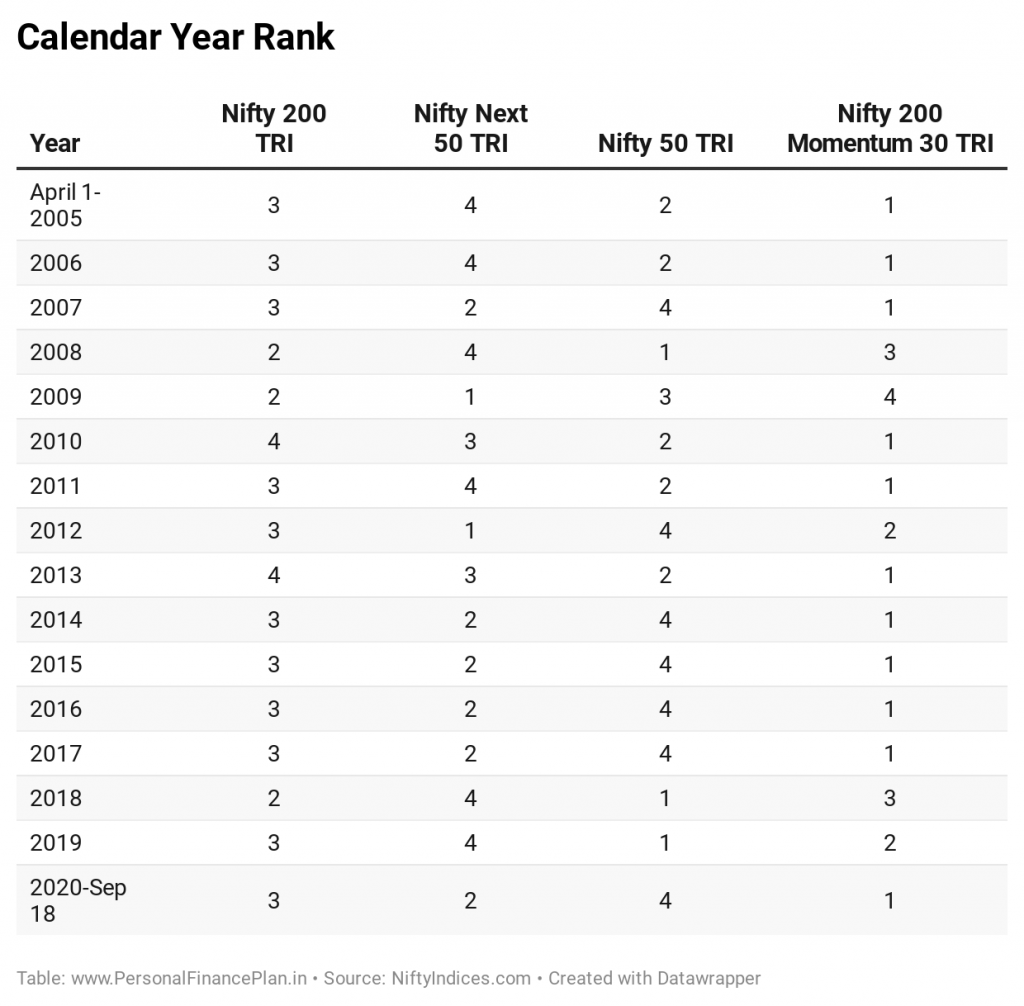

Dit is niet onverwacht gezien wat we hebben gevonden in de prestaties van het kalenderjaar.

U kunt zien dat de Nifty Momentum-index dit decennium de duidelijke winnaar is geweest. Heeft bijna altijd een beter rendement opgeleverd.

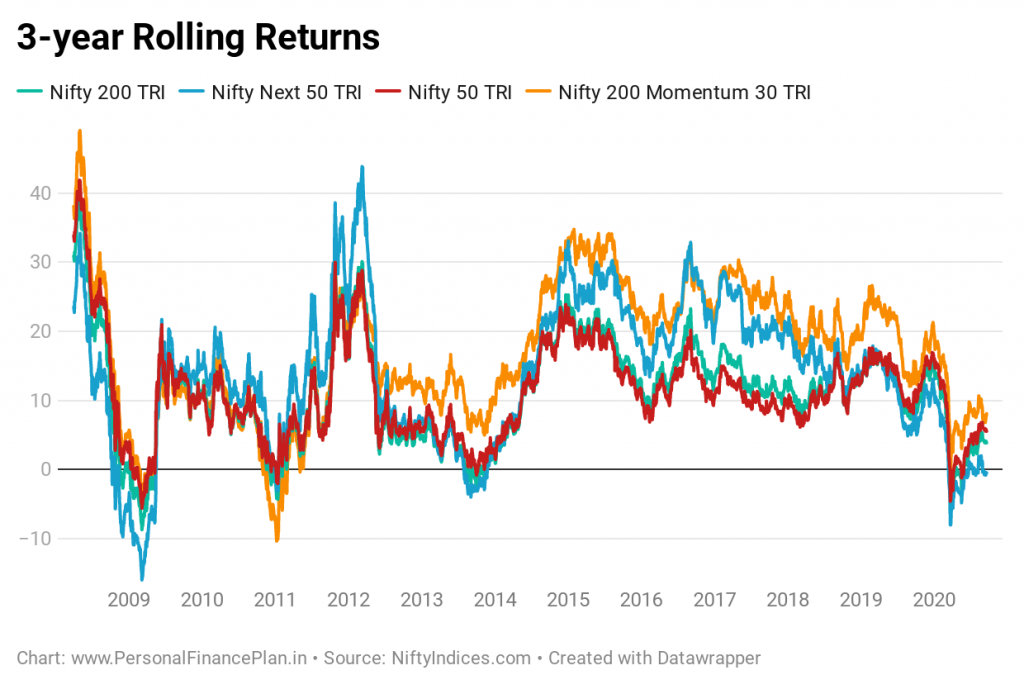

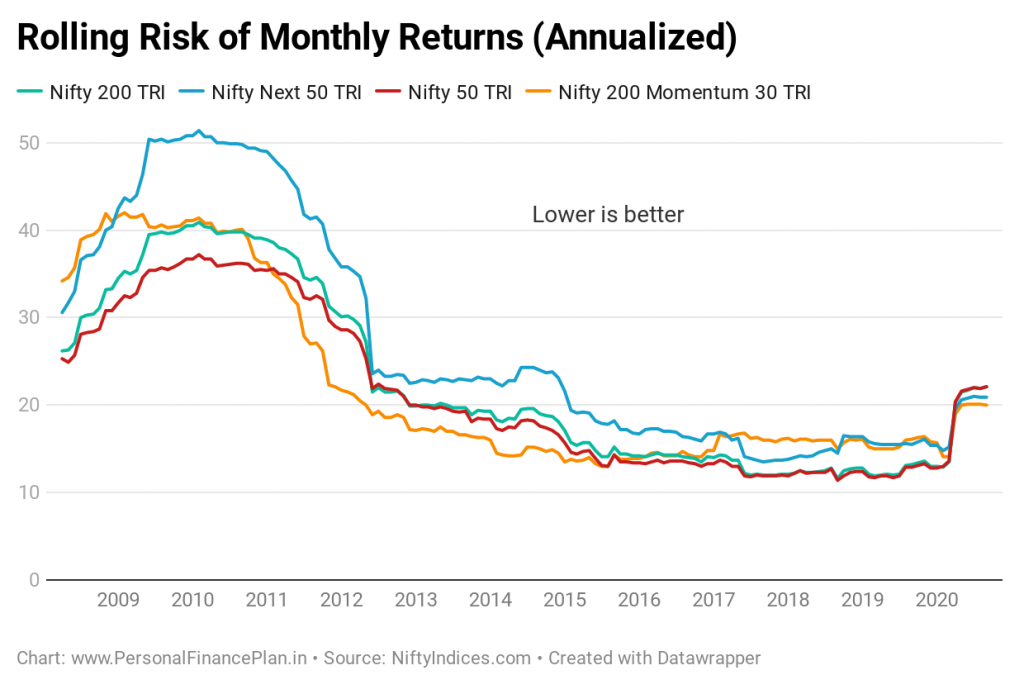

Je zou verwachten dat de momentumindex volatieler zal zijn in vergelijking met andere indices. Houd er echter rekening mee dat de indexmethodologie (in zowel NSE Momentum als S&P BSE Momentum Index) aandelen bestraft voor hogere volatiliteit.

Laten we eens kijken naar de netto-impact.

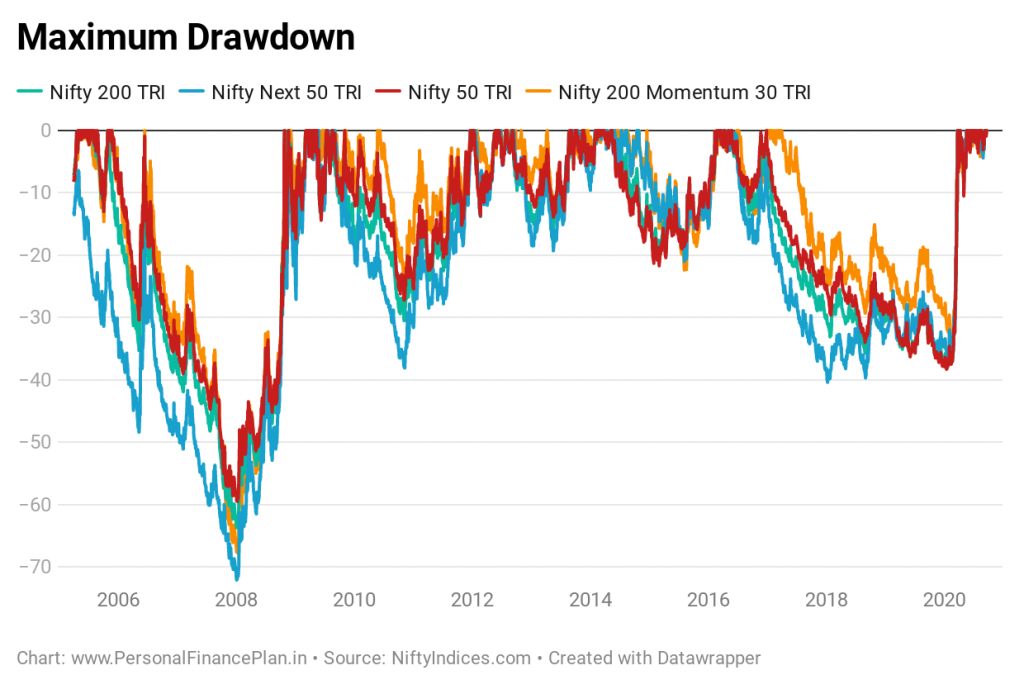

En opnames?

Nogmaals, de momentumindex lijkt het erg goed te hebben gedaan. In de afgelopen 5 jaar lijkt het zelfs de laagste opnames te hebben.

Nifty 200 Momentum 30 heeft een indrukwekkende prestatie geleverd. Het rendement is veel beter. Er lijkt niet veel compromissen te sluiten over het risico (volatiliteitsfront). De momentumindexeringsmethode lijkt in ieder geval goed te werken in de back-test.

Ervan uitgaande dat UTI Momentum Index Fund een SEBI-knik krijgt, moet u dan in het fonds beleggen?

Houd rekening met de volgende punten voordat u gaat beleggen.

Denk dat het een goed idee is om de prestaties op live data enige tijd te bekijken en dan deze keuze te maken.

Als u wordt verkocht voor momentumbeleggen en blootstelling aan momentumaandelen wilt via beleggingsfondsen, kunt u enige blootstelling aan dit thema overwegen als onderdeel van uw satellietaandelenportefeuille.

De afgelopen maanden hebben we verschillende beleggingsstrategieën of -ideeën getest en de prestaties vergeleken met de Buy-and-Hold Nifty 50-portefeuille. In sommige van de vorige berichten hebben we:

Waarom kiezen voor passieve fondsen en geen index voor prestatievergelijking?

UTI Nifty 200 Momentum 30 Index Fund – Investeren?

Beleggingsfonds versus indexfonds

Wat is een indexfonds?

Motilal Oswal Nifty Bank Index Fund Review:een vervanging voor een large-capfonds?

Axis Nifty 100 Index Fund Indrukwekkende AUM, maar is het duur?

Eenvoudige manieren om te beleggen in Nifty 50 Index Fund