(Afbeelding tegoed:Getty Images)

"Denk je dat ik wat geld in bitcoin of crypto moet stoppen?" Dat is een vraag die ik als financieel planner vaak krijg.

Deze cryptocurrency-gesprekken slingeren vaak tussen twee polen.

Aan de ene kant heb je de ‘bitcoin gaat naar nul’-menigte die nooit zal geloven in gedereguleerde financiën, de blockchain of bitcoin zelf.

Word een slimmere, beter geïnformeerde belegger. Abonneer u vanaf slechts $ 107,88 $ 24,99, plus maximaal 4 speciale uitgaven

KLIK VOOR GRATIS UITGAVE

Winst en voorspoedig met het beste deskundige advies over beleggen, belastingen, pensioen, persoonlijke financiën en meer - rechtstreeks in uw e-mail.

Winst en bloei met het beste deskundige advies - rechtstreeks in uw e-mail.

Aan de andere kant is er de ‘bitcoin vervangt elke asset’-menigte die gelooft dat de hele toekomst op de blockchain is gebouwd, dat de Amerikaanse dollar verdwijnt en dat cryptocurrencies alles zullen vervangen.

Beide zijn emotioneel interessant en analytisch nutteloos.

Mijn standpunt is, zoals altijd, eenvoudiger. Behandel bitcoin zoals elke andere activaklasse. Kijk naar de gegevens. Evalueer het risico. Bestudeer correlaties. Begrijp waar het in een portfolio past en waar het absoluut niet past.

Met die lens besloot ik mijn analyse uit 2020, Implicaties van het toevoegen van Bitcoin (Crypto Currencies) aan traditionele portefeuilles, opnieuw te bekijken en te kijken naar de (potentiële) rol van bitcoin in een portefeuille. Ik heb historische prijsgegevens verzameld over bitcoin, de S&P 500 en de Magnificent 7 – Apple (AAPL), Alphabet (GOOG; GOOGL), Microsoft (MSFT), Amazon.com (AMZN), Meta Platforms (META), Tesla (TSLA) en Nvidia (NVDA).

De cijfers vertellen een veel redelijker verhaal dan de krantenkoppen.

Het eerste dat iedereen wil weten, is wie ‘gewonnen’ heeft. Op puur rendement heeft bitcoin over langere perioden beter gepresteerd dan bijna alles. Dit is waar. Het is ook onvolledig.

Het verhaal bestaat eigenlijk uit twee delen:bitcoin vóór 2018 en bitcoin na 2018.

Voor de doeleinden van deze analyse kijk ik alleen naar bitcoin na 2018, omdat de rendementen van meer dan 1.000% vóór 2018 eenvoudig genoeg zijn om te interpreteren. De vraag is nu:zou u vandaag de dag nog steeds nieuw geld investeren?

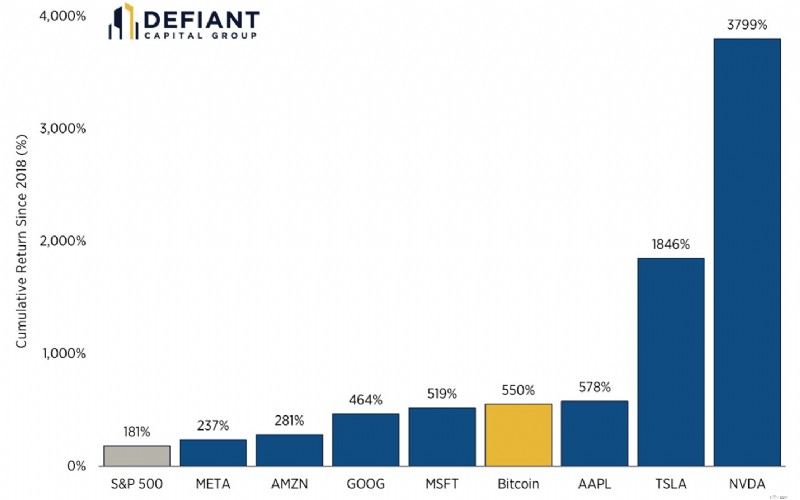

Hieronder ziet u een overzicht van de jaarlijkse rendementen van bitcoin, elk onderdeel van de Mag 7 en de S&P 500 sinds 2018.

Ik vergelijk bitcoin rechtstreeks met de Mag 7 omdat deze bedrijven, net als crypto, snelgroeiende, hoogvolatileerde, toekomstgerichte activa vertegenwoordigen die zowel de narratieve als de prestatiecycli domineren. Als een investeerder kiest voor 'the next big thing', zijn dit de meest realistische alternatieven.

Bron:Koyfin. Vanaf 19-11-2025

Uit deze dataset springen een paar dingen naar voren:

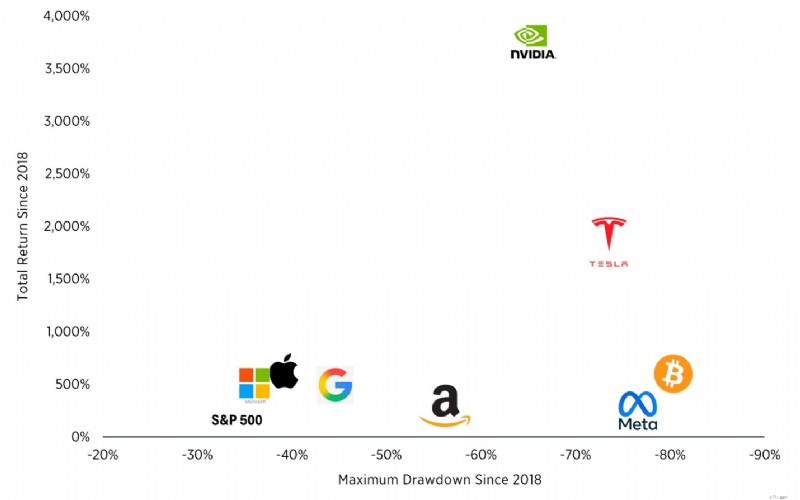

Dus ja, het langetermijnrendementprofiel van Bitcoin is uitzonderlijk. Maar vergeleken met de Mag 7 gaan deze uitzonderlijke rendementen gepaard met extreme volatiliteit, en sinds 2018 presteert het zelfs slechter dan veel van de Mag 7.

Het niveau van volatiliteit in verhouding tot het rendement zou erop wijzen dat de risicopremie, of het extra rendement dat een belegger kan verwachten te verdienen door te investeren in bitcoin, niet gerechtvaardigd is. Simpel gezegd:met alleen retourneren is de vraag niet opgelost.

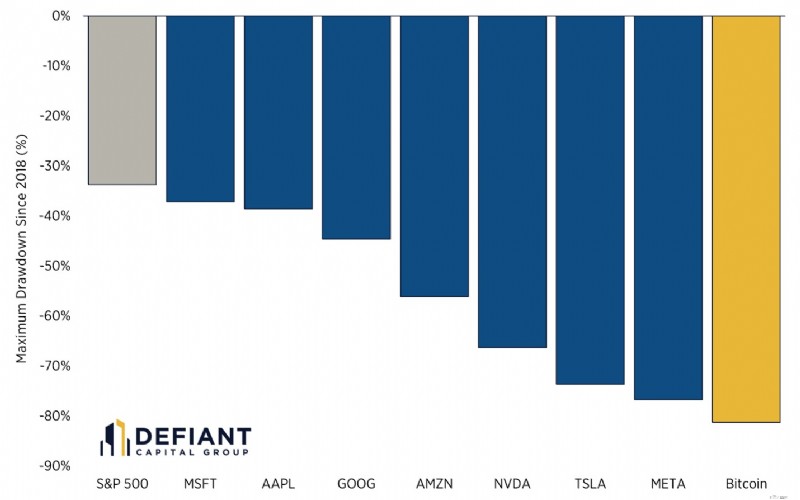

Als iemand u alleen het rendement vertelt, en niet het verlies, laat hij het deel weg dat bepaalt of beleggers daadwerkelijk bij een actief blijven.

De dalingen van Bitcoin zijn niet alleen groot, ze zijn ook gewelddadig.

Zelfs megacap-groeiaandelen, die nauwelijks een laag risico met zich meebrengen, dalen niet zoveel als bitcoin heeft meegemaakt. Nvidia, Meta en Tesla hebben grote koersdalingen gekend, maar bitcoin heeft perioden gekend waarin het meer dan 80% van zijn waarde verloor.

Dit is niet alleen een academisch punt. Een portefeuilleallocatie werkt alleen als een belegger belegd kan blijven. De meeste mensen zullen een daling van 80% niet volhouden, welk verhaal ze ook geloven.

En nog belangrijker:het rendement (zoals hierboven weergegeven) heeft investeerders niet beloond voor het aanhouden van bitcoin op dezelfde manier als Nvidia, Tesla of zelfs Apple.

In de praktijk is het grootste risico voor Bitcoin-houders niet het actief zelf, maar het gedragsfalen dat het teweegbrengt.

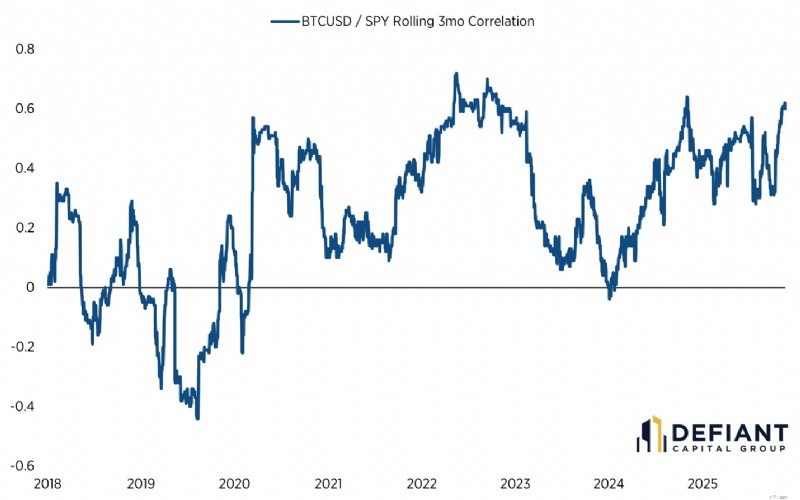

Een van de sterkste argumenten vóór bitcoin is de historisch lage correlatie met aandelen. Dat was in de beginjaren zo. Tegenwoordig is dat minder waar.

Met behulp van voortschrijdende correlaties over drie maanden ziet de relatie tussen bitcoin en de rest van de markt er heel anders uit, afhankelijk van de periode.

Een paar inzichten verklaren het grootste deel van het gedrag van bitcoin:

Het eindresultaat: Op basis van gedrag en de manier waarop deze zich beweegt op de bredere aandelenmarkt (bijvoorbeeld de S&P 500), is bitcoin niet de verzekeringspolis van uw portefeuille. Het lijkt meer op high-bètatechnologie met een andere marketingafdeling.

Dit is het deel waarin beleggers een binair antwoord verwachten. Volgens mij is het niet zo eenvoudig.

Ik stel voor dat beleggers over bitcoin op dezelfde manier denken als over particuliere investeringen, vroege ondernemingen of andere asymmetrische risicoactiva:de omvang is belangrijker dan de voorspelling.

Wat betreft de specifieke rol van bitcoin in een portefeuille, hier is hoe we erover denken bij Defiant Capital Group (zoals altijd is dit zeer klantspecifiek en niet geschikt voor alle klanten):

Asymmetrische bovenkant. De opwaartse staart is reëel en historisch gezien betekenisvol geweest.

Lage langetermijncorrelatie. Zelfs onvolmaakte diversificatie kan helpen als de positiegrootte klein is.

Het opnieuw in evenwicht brengen van de opties. Volatiliteit creëert kansen als de belegger gedisciplineerd is.

Institutionele adoptie. ETF's en verbeteringen in de bewaring maken het actief beter belegbaar. Naarmate meer instellingen bitcoin en andere cryptocurrencies bezitten, ontstaat er een steeds sterkere en stabielere markt voor.

Extreme terugval. Het pad is vaak slechter dan het resultaat.

Regime-afhankelijke correlatie. Werkt totdat het niet meer werkt.

Speculatieve stromen. Verhalende veranderingen zorgen net zo goed voor rendement als voor fundamentele zaken.

Gedragsbelasting. De gemiddelde belegger presteert enorm slechter dan het actief, omdat hij op de verkeerde momenten in- en uitstapt.

En voor ondernemers, die het grootste deel van ons klantenbestand vormen, moet bitcoin door een nog smallere lens worden bekeken.

Als het grootste deel van uw vermogen al in één bedrijf zit, heeft u niet meer convexiteit of meer volatiliteit nodig. Je hebt stabiliteit, planning en liquiditeitsafstemming nodig.

Bitcoin kende een ongelooflijke rally tot 2017/2018, maar sindsdien leken de prestaties meer op een hightech aandeel. Ja, het kan nog steeds aanzienlijk beter presteren dan de bredere markt, maar met een aanzienlijk hoger risico.

Naar onze mening kan bitcoin een rol spelen in een gediversifieerde portefeuille, maar meestal een zeer kleine.

Om maar meteen ter zake te komen:dit is het algemene raamwerk dat we met klanten gebruiken:

Voor de meeste beleggers is dat een investering van 1% tot 2%, wat doorgaans voldoende is om de positieve kant te benutten zonder de portefeuille bloot te stellen aan catastrofale dalingen.

Hoe groter de toewijzing, hoe groter de vereiste discipline van de belegger.

Sinds 2018 heeft bitcoin niet meer gepresteerd als goud, een inflatieafdekking of zelfs maar neerwaartse bescherming geboden.

De gegevens ondersteunen dat verhaal eenvoudigweg niet.

Het langetermijnrendement van Bitcoin valt niet te ontkennen. Dat geldt ook voor de dalingen. Dat geldt ook voor de volatiliteit ervan. Dat geldt ook voor het inconsistente correlatieprofiel.

De meest productieve manier om over crypto na te denken is niet als vervanging voor traditionele activa en niet als een gegarandeerde moonshot. Het is een bezit met een unieke rendementsverdeling dat in een portefeuille kan passen als het met discipline, structuur en nederigheid wordt behandeld.

Bij Defiant Capital Group wijzen we bitcoin niet af. Maar we romantiseren het ook niet. Net als al het andere in een portefeuille moet het zijn plaats verdienen.

En de manier waarop het die plaats verdient, is niet door middel van voorspellingen, maar door middel van ontwerp – hetzelfde principe dat leidend is bij alles wat we voor klanten bouwen.

Dit artikel is geschreven door en geeft de mening weer van onze bijdragende adviseur, niet van de redactie van Kiplinger. U kunt adviseursgegevens controleren met de SEC of met FINRA .

2 Top ESG-aandelen voor 2022

Grootste financiële fout

Wat is een contante vergoeding bij het kopen van een nieuwe auto?

Netflix (NFLX)-inkomsten:voegt abonnee weer kraam toe?

Google Ad Grants:hoe u elke maand $ 10.000 kunt krijgen en effectief kunt gebruiken om uw non-profitorganisatie te promoten

4 belastingverminderingen die dit jaar geld in uw zak kunnen steken

Welke persoonlijke informatie moet op cheques worden geplaatst?