Credit scores in het hele land zijn op de stijging. Gemiddeld ongeveer 1% gestegen, volgens gegevens van Experian. Maar geldt dat feit voor elke generatie? Millennials hebben soms de reputatie niet goed met hun financiën om te gaan, stijgen hun kredietscores ook? We besloten op onderzoek uit te gaan en de plaatsen te vinden waar de millennial-kredietscores het snelst zijn gestegen.

Heeft u een hoge kredietscore? U komt mogelijk in aanmerking voor de beste beloningscreditcards.

Voor dit onderzoek hebben we gekeken naar VantageScores in het hele land. Om te zien waar de kredietscores van millennials het snelst zijn gestegen, hebben we millennial-kredietscores op metroniveau uit 2010 gebruikt en deze vergeleken met millennial-kredietscores uit 2016. Bekijk onze gegevens en methodologie hieronder om te zien waar we onze gegevens vandaan hebben en hoe we deze hebben neergezet samen om onze ranglijst te maken.

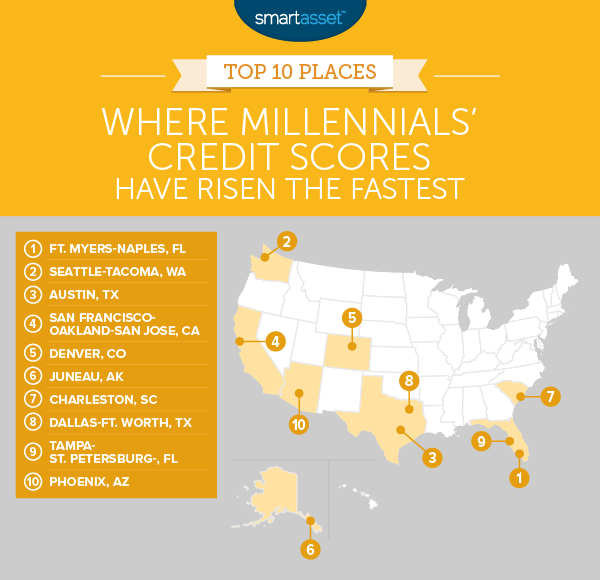

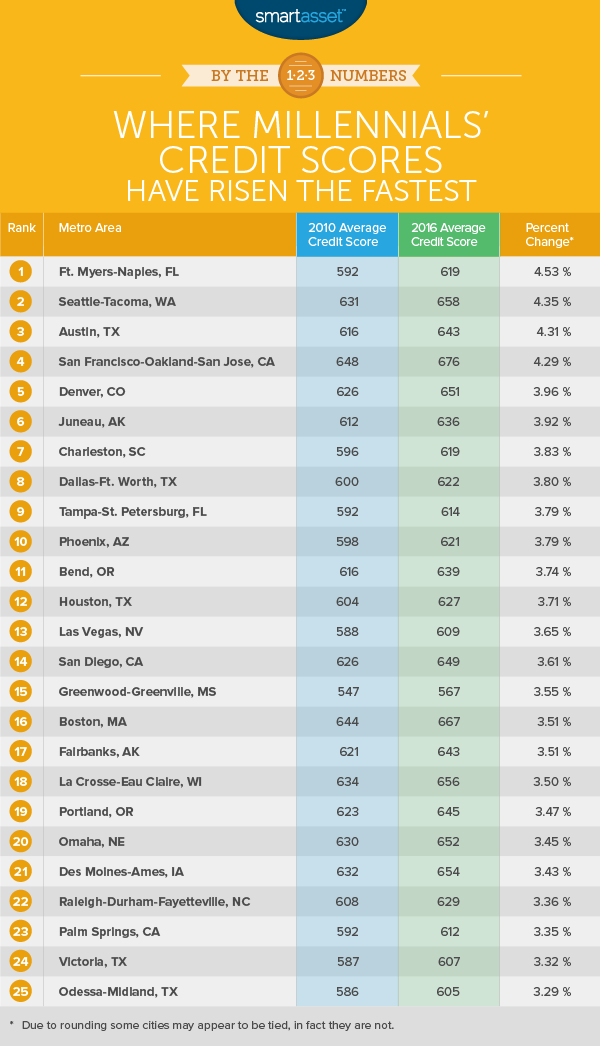

Gemiddeld stegen de millennial-kredietscores in Fort Myers-Napels van 2010 tot 2016 met meer dan 26 punten. De gemiddelde score ging van 592,2 naar 619,03. Dit vertaalt zich in een procentuele stijging van 4,53%:de grootste groei in het land.

Millennials waren niet de enige groep die hun financiën zagen verbeteren in Fort Myers-Napels. Elke generatie, behalve de stille generatie (degenen geboren in 1925 – 1945) zag hun gemiddelde kredietscores verbeteren.

De regio Seattle-Tacoma is de thuisbasis van enkele van de financieel meest verantwoordelijke millennials van het land. Millennials in Seattle-Tacoma gingen van de 32e hoogste gemiddelde kredietscore in 2010 naar de 11e hoogste gemiddelde kredietscore in 2016. Over het algemeen verbeterden hun gemiddelde kredietscores van 630,8 naar 658,2. Dat is een procentuele stijging van 4,35%.

Met hoe duur de omgeving van Seattle kan zijn, zullen millennials dankbaar zijn voor hun verbeterde kredietscores, omdat ze nu betere toegang hebben tot solide beloningscreditcards en lagere hypotheekrentes.

In 2010 bevonden de millennials in Austin zich in een precaire financiële positie. Ze hadden een gemiddelde kredietscore van 616, wat als vrij laag wordt beschouwd. Gelukkig waren ze in staat om die gemiddelde kredietscore met 4,31% te verbeteren, van 616,2 in 2010 tot 642,7 in 2016. Hoewel dit betekent dat Austin-millennials misschien niet helemaal in aanmerking komen voor de beste lage APR-creditcards met die score, boeken ze zeker vooruitgang.

Vanaf 2016 bevat San Francisco-Oakland-San Jose gemiddeld de meest financieel onderlegde millennials van het land. Met een gemiddelde kredietscore van 676,1 versloeg San Francisco Charlottesville, Virginia (671,7) en Minneapolis (669,9) voor de stad waar millennials de hoogste gemiddelde kredietscore hebben. In 2010 was de gemiddelde kredietscore van SF-millennials 648,3 en in 2016 is deze met 4,29% gestegen.

Zonder hun hoge kredietscores in 2010 zou San Francisco-Oakland-San Jose zelfs als eerste op deze lijst hebben gestaan. Dit gebied had de grootste absolute winst in kredietscore, maar vanwege hun hogere kredietscore in 2010 was er een lagere procentuele groei.

De gemiddelde kredietscore over alle leeftijdsgroepen in Denver steeg van 675 naar 687. Millennials zorgden, meer dan enige andere groep, voor de explosieve groei van de kredietscore. Van 2010 tot 2016 steeg de gemiddelde kredietscore voor millennials in Denver van 626 naar 650,8. Dit staat gelijk aan een stijging van iets minder dan 25 punten of 3,96%.

Hoewel 650 niet slecht is, geeft het millennials in Denver, die misschien willen overstappen van huren naar kopen, geen toegang tot de beste hypotheekrentetarieven. Volgens onze hypotheekrentetabel zou een inwoner van Denver met een kredietscore van 650 een hypotheekrente van ongeveer 5% verwachten.

Juneau is de hoofdstad van Alaska, een staat met veel schulden en een paar slechte creditcardgewoonten. Over het algemeen verhoogden millennials van Juneau de gemiddelde kredietscore van 611 naar 635. Dat is een stijging van 3,92%. Er is nog ruimte voor verbetering. Millennials van Juneau zullen gemiddeld moeite hebben om in aanmerking te komen voor goede hypotheekrentes met een kredietscore van 635.

In 2010 hadden millennials in Charleston een gemiddelde kredietscore van 596. Met zo'n lage score hadden ze waarschijnlijk te maken met zeer hoge creditcard-APR's. Dit zou elke creditcardschuld van Charleston millennials hebben gemaakt en niet meteen betalen, erg duur. Van 2010 tot 2016 hebben de millennials van Charleston hun financiën beter beheerd. Over het algemeen steeg de kredietscore van de gemiddelde millennial van 596,3 naar 619,1. Dat is een stijging van 3,83%.

Dallas-Fort Worth neemt de achtste plaats in en verslaat amper Tampa-St. Petersburg met 0,001%. Over het algemeen hebben millennials in Dallas-Fort Worth goed werk geleverd door hun kredietscores te verbeteren. Volgens onze gegevens gingen millennials hier van de 148e hoogste gemiddelde kredietscore (van de 211) in 2010 naar de 111e hoogste gemiddelde kredietscore in 2016. Deze sprong met 37 punten werd veroorzaakt door een stijging van 3,79% in gemiddelde kredietscore.

Zoals vermeld in de flaptekst Dallas-Fort Worth, Tampa-St. Petersburg zakte ternauwernood naar de negende plaats. Van alle steden in onze top 10 begonnen de millennials in Tampa in de slechtste financiële positie. De gemiddelde kredietscore voor millennials was 591. Gelukkig hebben ze dat cijfer verhoogd tot 614. Er is echter nog een weg te gaan naar een echt gezonde kredietscore.

Phoenix rondt onze top 10 af. De gemiddelde millenniumkredietscore steeg met 23 punten van 615,7 naar 638,7. Dat is een stijging van 3,73%. Onze gegevens suggereren dat het niet alleen millennials in de omgeving van Phoenix waren die werkten aan het verbeteren van hun financiële welzijn. In het stedelijk gebied steeg de gemiddelde kredietscore met 14 punten, waarbij ook de generatie Xers en de babyboomers het goed deden.

Om erachter te komen waar de kredietscores van millennials het snelst zijn gestegen, hebben we gekeken naar gegevens over 211 grootstedelijke gebieden. We hebben specifiek gekeken naar de volgende twee statistieken:

Om onze definitieve ranglijst te maken, hebben we de procentuele verandering in kredietscores van elke stad gevonden van 2010 tot 2016. We hebben de metro's gerangschikt van de hoogste procentuele verandering naar de laagste.

Veel millennials hebben magere kredietdossiers. Dit kan betekenen dat ze niet eens een kredietscore hebben vanwege een gebrek aan informatie/kredietgeschiedenis. Hier zijn enkele tips voor millennials die hun krediet willen opbouwen.

De meest toegankelijke manier voor mensen om krediet op te bouwen, is door een creditcard te gebruiken. Een probleem voor mensen die hun credit score proberen op te bouwen, is echter dat ze vaak niet in aanmerking komen voor de meeste creditcards. Voor millennials in deze functie is een beveiligde creditcard een goede optie. Vrijwel iedereen kan in aanmerking komen voor een beveiligde creditcard, ongeacht de kredietscore, inclusief mensen zonder kredietgeschiedenis. Een ding om in gedachten te houden is dat om een beveiligde creditcard te krijgen en te beginnen met het opbouwen van uw credit score, de creditcardmaatschappij een geldelijke aanbetaling vereist. Dit is vaak rond de $200.

Zodra u een beveiligde creditcard heeft, kunt u deze gaan gebruiken om een kredietgeschiedenis te creëren. Denk eraan om uw betalingen volledig en op tijd te doen. Veel beveiligde creditcards hebben een lage kredietlimiet. Dit kan een goede zaak zijn, omdat het ervoor zorgt dat u geen hoge kosten in rekening brengt die u moeilijk kunt terugbetalen. En je zit niet voor altijd vast aan de ondergrens. Na verloop van tijd, als je eenmaal wat kredietgeschiedenis hebt opgebouwd en hopelijk een solide kredietscore hebt, kom je in aanmerking voor onbeveiligde creditcards.

Vragen over ons onderzoek? Neem contact met ons op via press@smartasset.com.

Fotocredit:©iStock.com/Marcio Silva