Senior burgers zijn zachte doelwitten voor misleidende verkoop.

Waarom?

Ten eerste voelen ze zich misschien niet op hun gemak bij het onderzoeken van de financiële producten of hebben ze niet de vereiste vaardigheden/bronnen om het product te begrijpen voordat ze het kopen. Hoeveel mensen voelen zich op hun gemak bij het online onderzoeken van een product?

Ten tweede kunnen ze de fysieke en mentale kracht missen om gerechtigheid te krijgen als ze beseffen dat ze een product verkeerd hebben verkocht.

Gewetenloze verkopers kunnen hen dus ongestraft targeten.

Misverkoop gebeurt overal . Als het om financiële producten gaat, is mis-selling nergens meer uitgesproken dan bij verzekeringsproducten.

Het is niet zo dat er bij beleggingsfondsen geen verkeerde verkoop plaatsvindt. Omdat de prikkels echter vooraf in verzekeringsproducten zijn opgenomen, is er een veel grotere prikkel tot verkeerde verkoop in het geval van verzekeringsproducten.

Naar mijn mening is mis-selling veel meer geïnstitutionaliseerd in het geval van verzekeringsproducten. Voeg daar een slappe toezichthouder als IRDA aan toe, dan wordt het een nooit eindigend feest voor oneerlijke agenten.

Voorbehoud Emptor (koper let op).

In dit bericht zal ik het hebben over redenen waarom senioren levensverzekeringsproducten zouden moeten mijden, dwz dat ze geen levensverzekeringsproduct hoeven te kopen.

Als je mijn standpunt begrijpt of ermee instemt, wordt het veel gemakkelijker om te voorkomen dat je het slachtoffer wordt van misleidende verkoop van levensverzekeringen. Als senior moet je gewoon nee zeggen tegen elk levensverzekeringsproduct.

In dit bericht zal ik senioren en gepensioneerden/gepensioneerden door elkaar gebruiken. Ik heb het in wezen over een levensfase waarin je het formele dienstverband hebt beëindigd en voor je inkomen afhankelijk bent van je beleggingen/pensioen.

Hier zijn 5 redenen waarom senioren geen levensverzekeringsproducten zouden moeten kopen.

Als u uw financiën ruim voor uw pensionering heeft gepland, zou u tijdens uw pensionering geen levensverzekering nodig moeten hebben, d.w.z. u zou genoeg geld moeten hebben tegen de tijd dat u met pensioen gaat.

En als je al genoeg hebt voor reguliere uitgaven, onvoorziene uitgaven en doelen, heb je eigenlijk geen levensverzekering nodig. Zelfs een overlijdensrisicoverzekering is niet vereist.

Als u een levensverzekering afsluit tijdens uw pensionering, moet u premies betalen om de regeling voort te zetten. Dit zet onnodige druk op uw cashflows.

Veel makelaars pushen levensverzekeringen met koopsompolissen om u deze moeite te besparen. Ik zal later in dit bericht bespreken waarom je ook koopsompolissen moet vermijden.

Dit is een zeer kritisch punt.

Zoals ik begrijp, kopen de meeste senioren of gepensioneerden levensverzekeringen voor rendement (en niet echt voor levensverzekeringen).

Wat als ik u zou vertellen dat uw hogere leeftijd uw rendement zal verlagen?

Ja, dat klopt.

Dit gebeurt omdat in gebundelde producten een deel van uw premie of opgebouwde vermogen naar overlijdensrisico's gaat. Mortaliteitskosten zijn de kosten die door de verzekeringsmaatschappij worden geheven om u levensverzekering te bieden. En de sterftecijfers zullen toenemen met de leeftijd.

Laten we een voorbeeld nemen in traditionele plannen . Traditionele plannen zijn ondoorzichtig en u krijgt geen splitsing van kosten. Daarom is het moeilijk om vast te stellen hoeveel er naar de sterftecijfers gaat. We kunnen de impact echter nog steeds beoordelen.

Stel dat een 30-jarige (A) en een 60-jarige (B) hetzelfde abonnement kopen met een verzekerd bedrag van Rs 10 lacs. De looptijd van de polis is ook hetzelfde.

Op het moment van verval krijgen beide hetzelfde bedrag. Dit komt omdat het verzekerde bedrag hetzelfde is en de bonussen afhankelijk zijn van de polisduur (die ook hetzelfde is)

De premie voor B zal echter veel hoger zijn dan de premie voor A omdat B ouder is dan A.

Dit vertelt u automatisch dat het rendement voor B lager zal zijn dan het rendement dat door A wordt verdiend. B betaalt elk jaar meer om hetzelfde bedrag te krijgen op de polisvervaldag.

In het geval van ULIP's , gaat een deel van uw fondswaarde naar de sterftekosten. De mortaliteitslasten worden maandelijks of per kwartaal in rekening gebracht. Het is duidelijk dat als uw leeftijd hoger is, meer van uw geld naar sterftecijfers gaat.

Als er geld wordt besteed aan overlijdensrisico's, blijft er minder over voor investeringen en dat brengt uw rendement in gevaar.

In extreme gevallen kunnen sterftecijfers bijna alle investeringen van senioren in ULIP's opslokken. Hier zijn een paar links:(Hoe verklein je Rs 50.000 tot Rs 248?) (Hoe Rs 3.2 lacs werd Rs 11.678 in 6 jaar?)

Ik heb dit aspect tot in detail behandeld in deze post over ULIP's en traditionele plannen.

U hoefde helemaal geen overlijdensrisicokosten te betalen als u geen overlijdensdekking nodig had.

De meesten van ons zijn van mening dat alle opbrengsten van een levensverzekeringsmaatschappij zijn vrijgesteld van belasting.

Dit geldt voor de uitkering bij overlijden, maar niet altijd voor de uitkering bij overlijden.

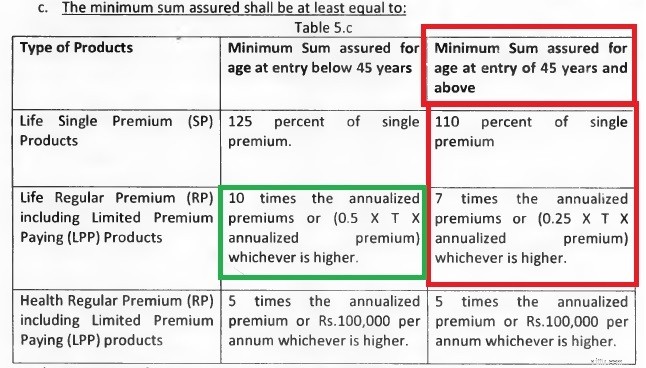

Om de looptijduitkering vrij te stellen van belasting, moet de jaarlijkse premie voor de levensverzekering lager zijn dan 10% van het verzekerde overlijdensbedrag (uitkering bij overlijden) voor alle de polisjaren dwz Life Cover moet minimaal 10 keer de jaarlijkse premie zijn. Dit is in overeenstemming met sectie 10(10D) van de wet op de inkomstenbelasting.

De meeste abonnementen voor koopsompolissen voldoen waarschijnlijk niet aan deze voorwaarde. Ik kopieer een uittreksel uit de IRDA Linked Insurance Products Regulations, 2013. Deze regelgeving is van toepassing op Unit Linked Insurance Plans.

Zoals je kunt zien, zijn koopsompolissen bijna ten dode opgeschreven (vanuit fiscaal oogpunt) voor iedereen.

Voor producten met periodieke premie zijn beleggers onder de 45 jaar fiscaal veilig, aangezien de levensverzekering ten minste 10 keer de jaarlijkse premie zal bedragen. Voor beleggers boven de 45 is het minimumveelvoud slechts 7 (moet 10 zijn voor belastingvrije looptijdopbrengsten).

Let op:dit zijn minimaal toegestane veelvouden. Een verzekeringsmaatschappij kan altijd een koopsomproduct structureren dat een levensdekking van 10 keer de premie mogelijk maakt. U kunt echter verwachten dat het rendement voor dergelijke plannen lager zal zijn, omdat er meer geld naar sterftecijfers gaat.

Trouwens, dit is niet alleen beperkt tot unit-linked verzekeringsplannen . Zelfs traditionele levensverzekeringsplannen met eenmalige premie hebben hetzelfde probleem. Het LIC Bima Bachat-plan is een goed voorbeeld.

Daarom lage rendementen in combinatie met belastbare opbrengsten op de vervaldag. Voor senioren kan beleggen in verzekeringsproducten voor rendement een nachtmerrie zijn.

Tijdens uw pensionering wilt u misschien dat uw geld/beleggingen gemakkelijk toegankelijk zijn. Uw vermogen om geld in te zamelen uit andere bronnen kan tijdens uw pensionering in gevaar komen. Dit zal leiden tot een grotere afhankelijkheid van uw bestaande spaargeld.

We weten allemaal dat traditionele abonnementen hoge afkoop-/uitstapkosten kunnen hebben. Ook bij ULIP's staat uw geld 5 jaar vast. Liquiditeit kan een probleem zijn met verzekeringsproducten.

Misschien heeft u geen levensverzekering nodig tijdens uw pensionering

Zijn ULIP's beter dan beleggingsfondsen?

In ULIP's en traditionele levensverzekeringen is uw leeftijd van invloed op het rendement

In ULIP's zijn de overlijdenskosten hoger dan bij overlijdensrisicoverzekeringen