LIC heeft een nieuw online termijnplan gelanceerd, LIC Tech Term Plan (Plan 854). Het is een puur online abonnement en u kunt het niet bij een makelaar kopen. Om deze reden is dit goedkoper dan andere overlijdensrisicoverzekeringen aangeboden door LIC.

Als u van plan bent om een termijnplan te kopen (of als u een overlijdensrisicoverzekering moet kopen), dan kunt u dit plan van LIC toevoegen als onderdeel van uw overweging. Trouwens, als u niet over voldoende levensverzekeringen beschikt, koop dan snel een dekking. Het heeft geen zin om te proberen uw keuze te optimaliseren. Ten eerste is er niet veel om onderscheid te maken tussen termijnplannen. Ten tweede, wat als er iets met je gebeurt terwijl je het plan nog aan het afronden bent?

Laten we in dit bericht meer te weten komen over het LIC Tech Term Plan in detail.

Er zijn twee Som Assured-opties die u kunt kiezen.

Onder niveau verzekerd optie , blijft uw levensverzekering (Verzekerd bedrag) constant gedurende de looptijd van de polis.

Onder toenemend verzekerd bedrag , blijft uw levensverzekering constant gedurende de eerste vijf jaar . Vanaf de 6 de polisjaar tot het einde van de 15 de polisjaar, wordt uw levensdekking de komende 10 jaar elk jaar met 10% verhoogd, d.w.z. de polisdekking zal tegen het einde van de 15 de verdubbelen beleidsjaar. Vanaf de 16 de polisjaar tot het einde van de polisduur, blijft uw levensdekking constant.

Als u bijvoorbeeld een levensdekking van Rs 50 lacs koopt voor 20 jaar, zal uw levensdekking Rs 50 lacs zijn. Vanaf de 6 de tot het einde van de 15 de jaar, zal het elk jaar met Rs 5 lacs toenemen (10% van 50 lacs). In de 6 de jaar zal de dekking Rs 55 lacs zijn. In de 7 de jaar zal de levensduurdekking Rs 60 lacs zijn, enzovoort. In de 15 de polisjaar, zal de dekking toenemen tot Rs 1 crore (dubbel van de initiële dekking van Rs 50 lacs). Daarna blijft de levensverzekering gedurende de looptijd constant op Rs 1 crore.

Naar mijn mening is de Level Sum Assured een betere keuze. Als adviseur vind ik het moeilijk om een Toenemend Verzekerd bedrag op te nemen als onderdeel van de planning.

De overlijdensuitkering kan ineens of in termijnen over 5, 10 of 15 jaar worden uitbetaald.

U hoeft dit niet per se vooraf aan te geven. U kunt dit tijdens de looptijd van de verzekering op elk moment aangeven. Er is ook een optie om een deelbedrag ineens te ontvangen en het resterende bedrag in termijnen.

Hoewel ik er niets tegen heb om de overlijdensuitkering in termijnen te ontvangen (inkomensvervangende termijnplannen), heeft LIC niet de rente gespecificeerd die het zal gebruiken om die termijnbedragen te berekenen. Dat laat u met het renterisico (soort van). U bent een vaste klant. Je zult moeten nemen wat ze je geven. Bij andere inkomensvervangende regelingen worden de termijnbedragen vooraf gespecificeerd en wordt de premie dienovereenkomstig aangepast.

Bij LIC Tech Term blijft de premie gelijk. De LIC houdt de flexibiliteit bij zichzelf.

U kunt het LIC Tech Term Plan kopen zonder medisch onderzoek (niet-medische regeling) mits aan de volgende voorwaarden wordt voldaan.

Als u tussen 18 en 35 jaar oud bent en een jaarinkomen van> 3 lacs heeft, kunt u tot 75 lacs levensverzekeringen kopen zonder medische behandeling.

Als u tussen 36 en 45 jaar oud bent en een jaarinkomen heeft> 5 lacs, kunt u een levensverzekering kopen tot Rs 50 lacs zonder medische zorg.

Er zijn drie soorten premietarieven:

Als al het andere hetzelfde is, kun je de volgende relatie verwachten.

Tarief niet-rokers> Tarief rokers> Tarief aggregator

Let op, het aggregatorpremietarief is van toepassing op niet-medische regelingen. Dit betekent dat de premie voor rokers en niet-rokers in de niet-medische regeling gelijk zal zijn.

Tip: Bent u een niet-roker en komt u in aanmerking voor een niet-medische regeling, dan kunt u zich wellicht toch beter aanmelden voor de reguliere regeling. Mogelijk moet u een lagere premie betalen, omdat u een niet-rokerstarief kunt krijgen.

Als u rookt, kunt u geen aanvraag indienen onder de niet-medische regeling.

Een medische keuring is verplicht als u een niet-rokerstarief aanvraagt. Niet-rokerstarief is niet beschikbaar onder niet-medische regeling.

De premie is afhankelijk van uw leeftijd, geslacht, polisduur, premiebetalingstermijn en verzekerd bedrag. Het hangt ook af van uw gezondheidstoestand, toepassing (medisch/niet-medisch) en uw rookgewoonten. De premietarieven voor vrouwen zijn lager dan die voor mannen.

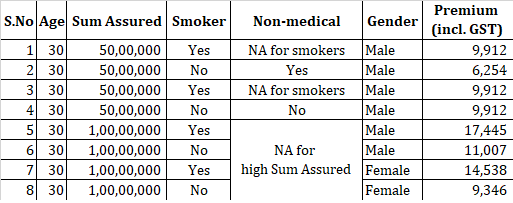

Ik heb de premie opgehaald voor een 30-jarige in Mumbai. Beleidstermijn van 30 jaar. Niveau Som Verzekerd. Regelmatige premiebetaling.

Een paar aandachtspunten

De premie voor vrouwen is lager dan voor mannen.

Als u rookt, is uw premie hoger.

Als u niet-roker bent, is de premie hoger in de niet-medische regeling dan in de reguliere regeling. Vergelijk citaten 2 en 4. Alles is hetzelfde behalve dat de aanvrager kiest voor niet-medische optie onder (2). De premie is Rs 9.912, terwijl de premie Rs 6.254 is volgens de reguliere regeling. Als u niet-roker bent, kies dan niet voor een niet-medische regeling . Niet-medische regeling is niet beschikbaar voor rokers. In ieder geval is het beter om een medische test te ondergaan voordat u een levensverzekering afsluit.

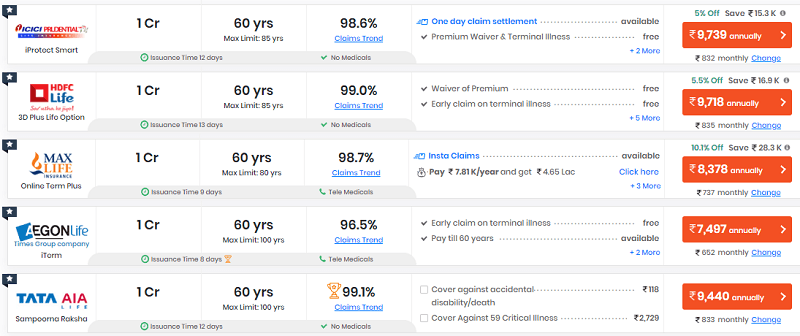

Ik kopieer de citaten van PolicyBazaar voor een 30-jarige man die in Mumbai woont. Verzekerd bedrag:Rs 1 crore. Beleidstermijn:30 jaar. Premiebetalingstermijn:30 jaar (reguliere premiebetaling).

De premie in LIC Tech Term is Rs 11.007.

Dus, het LIC Tech Term-abonnement is nog steeds een beetje duurder dan abonnementen van particuliere spelers. U kunt uw leeftijd en behoefte controleren en vergelijken. Tegelijkertijd is LIC Tech Term veel goedkoper dan het vorige online abonnement van LIC, LIC e-term.

Tegelijkertijd gaat een overlijdensrisicoverzekering ook over gemoedsrust. Als je meer op LIC vertrouwt, ga je gang en koop dit abonnement (ervan uitgaande dat je niet voldoende levensverzekering hebt).

Houd er rekening mee dat uw levensverzekeringsclaim niet kan worden afgewezen als uw polis ouder is dan 3 jaar. Deze regel is van toepassing op zowel LIC- als privéspelers.

Lees :Schaderegelingsratio's van levensverzekeringsmaatschappijen

LIC Tech Term is een puur online overlijdensrisicoverzekering. Daarom kunt u het niet bij een agent of distributeur kopen.

U kunt het abonnement online kopen via de LIC-website (https://eterm.licindia.in/onlinePlansIndex/login.do).

Volg stappen. U zult uw gegevens moeten invullen. Je krijgt een OTP. Voer OTP in. Kies het dekkingsbedrag en andere details en ga verder met de aanvraag.