Mythe 1 :De volledige premie van de levensverzekering komt in aanmerking voor belastingaftrek.

Mythe 2 :De uitkeringen van de levensverzekeringen zijn altijd vrijgesteld van inkomstenbelasting.

Realiteit :U mag het voordeel over de betaalde premie levensverzekering niet belasten. Bovendien zijn de uitkeringen uit de levensverzekeringen mogelijk ook niet vrijgesteld van belasting.

Er zijn een aantal voorwaarden aan verbonden voordat u van deze belastingvoordelen op verzekeringsuitkeringen en ontvangsten kunt genieten. Tijdens verkooppraatjes kunnen deze voorwaarden en hun effect gemakkelijk worden genegeerd. Als geïnformeerde koper moet u echter op de hoogte zijn. Laten we in dit bericht eens kijken naar dergelijke voorwaarden die worden opgelegd door wetten op de inkomstenbelasting.

Elk bedrag dat wordt betaald als premie voor levensverzekeringen voor uzelf, uw echtgenoot en kinderen komt in aanmerking voor aftrek op grond van artikel 80C. De door u betaalde premie voor ouders/zussen/schoonouders komt echter niet in aanmerking.

Het belastingvoordeel is beperkt tot Rs 1,5 lacs onder sectie 80C. Dus zelfs als u Rs 4 lacs per jaar betaalt, is het belastingvoordeel beperkt tot Rs 1,5 lacs per jaar. En dat is voor de hele Sectie 80C-mand. Bovendien komt de volledige betaalde premie voor levensverzekeringen mogelijk niet in aanmerking voor belastingaftrek. De hoogte van de verzekeringspremie die in aanmerking komt voor belastingaftrek is beperkt met betrekking tot het verzekerde bedrag (minimum uitkering bij overlijden). Dit zijn de regels.

Voor een levensverzekering, Sum Assured is het minimumbedrag dat verzekerd wordt aan de nominee (van de verzekeringnemer) in geval van overlijden van de verzekeringnemer. In eenvoudige bewoordingen, Verzekerde som is de minimale uitkering bij overlijden.

Laten we een voorbeeld bekijken. Als u een verzekering koopt met een verzekerd bedrag van Rs 4.000.000 en een jaarlijkse premie van Rs 50.000, is slechts Rs 40.000 (10% van het verzekerde bedrag) fiscaal aftrekbaar. Voor de saldopremie krijgt u geen belastingvoordeel. Een premie die de bovengenoemde limiet overschrijdt (10% van het verzekerde bedrag voor de nieuwe polissen) komt niet in aanmerking voor belastingaftrek op grond van artikel 80C van de Wet op de inkomstenbelasting. Houd er rekening mee dat belastingaftrek onderworpen is aan een algemeen plafond van Rs 1.50.000 onder Sectie 80C.

Dit kan gebeuren wanneer u beleggingen en verzekeringen verknoeit.

Met overlijdensrisicoverzekeringen bent u waarschijnlijk veilig. Het Verzekerde bedrag is namelijk een veel hoger veelvoud van de jaarpremie. U kunt bijvoorbeeld Rs 1 crore-dekking kopen voor ongeveer Rs 10.000-12.000 per jaar. Het verzekerd bedrag is bijna 1000 keer de jaarpremie. Daarom komt de gehele premie waarschijnlijk in aanmerking voor belastingaftrek.

Het probleem komt met ULIP's en traditionele levensverzekeringsplannen. Zeker als je oud bent (op het moment van binnenkomst) of met koopsomplannen.

Met levensverzekeringsplannen met eenmalige premie zal de minimale uitkering bij overlijden (verzekerd bedrag) hoogstwaarschijnlijk een lager veelvoud van de jaarlijkse premie zijn, zeg ongeveer 1,1 tot 1,5 keer. Zoals in de vorige paragraaf besproken, krijgt u slechts 10% van het verzekerde bedrag belastingvoordeel. Als u Rs 1 lac betaalt als eenmalige premie voor Rs 1,25 lac-dekking, wordt uw belastingvoordeel op grond van sectie 80C beperkt tot Rs 12.500. Als u van plan bent een eenmalige premie te kopen, houd dan rekening met dit aspect.

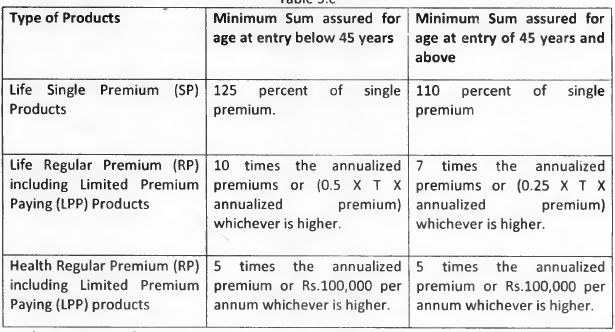

Als je jong bent, zullen de IRDA-regels ervoor zorgen dat je comfortabel vrij bent. Bijvoorbeeld, in het geval van ULIP's, als u jonger bent dan 45 jaar, moet het verzekerde bedrag minimaal 10 keer de jaarlijkse premie zijn voor periodieke premieregelingen. Dus de regels zullen je redden. Als u echter ouder bent, bieden de regels u mogelijk niet zo'n bescherming. Als u ouder bent dan 45, is er geen dergelijke bescherming.

Hier is de tabel van het minimale verzekerde bedrag volgens de IRDA Linked Insurance Products Regulations, 2013.

Misschien komt u nog wel in orde als u geen belastingvoordeel krijgt voor de volledige betaalde premie voor levensverzekeringen. Maar wat als verzekeringsopbrengsten ook belastbaar waren?

Alle opbrengsten van een verzekeringspolis als gevolg van het overlijden van de verzekeringnemer zijn belastingvrij. Hetzelfde kan echter niet gezegd worden van de opbrengst op de vervaldag.

De opbrengsten van de verzekeringen (anders dan in geval van overlijden) die niet voldoen aan de bovengenoemde criteria (Minimum overlijdensuitkering>=10 maal de jaarpremie) zijn belastbaar op het moment van einde looptijd. Dit komt meestal als een schok voor veel beleggers, vooral kopers van koopsompolissen.

U moet dit aspect in gedachten houden.

Voor elke nieuwe polisaankoop waarbij de jaarlijkse premie hoger is dan 10% van het verzekerde bedrag (minimale uitkering bij overlijden):

Als u denkt dat u deze inkomsten gewoon niet zult aangeven en geen belasting zult betalen, heeft u het mis. Er is ook TDS bij betrokken. Als uw verzekeringsopbrengsten belastbaar zijn, zal de verzekeringsmaatschappij TDS aftrekken tegen 5% van het belastbare deel van uw verzekeringsuitkering. Deze regel is ingevoerd in de Uniebegroting 2019 (definitief).

TDS was trouwens ook vóór Budget 2019 betrokken. Eerder werd TDS afgetrokken van 2% van de uitbetaling, daarna aangepast naar 1% van de uitbetaling en nu is dit veranderd naar 5% van het belastbare deel. Dus TDS was eerder op de volledige uitbetaling. Nu is de TDS op het belastbare deel (uitbetaling van de verzekering – betaalde premies).

TDS maakt het voor belastingambtenaren heel gemakkelijk om uw verzekeringsuitkering te volgen. Als u dergelijke inkomsten niet in uw ITR meldt, kunt u in ernstige problemen komen. Houd er rekening mee dat TDS uw belastingplicht niet afrondt. Als u in de hogere belastingschijf valt, moet u extra belasting betalen op het moment dat u ITR indient.

De belastingstructuur van een financieel product is een van de kritische elementen waarmee rekening wordt gehouden voordat een financieel product wordt gekocht. U mag echter nooit een financieel product kopen om belasting te besparen. Als u bijvoorbeeld jaar na jaar 5 jaar vaste deposito's laadt om belasting te besparen, zal dit u niet helpen uw langetermijndoelen te bereiken. Het product moet passen in uw algehele financiële planning. Als een dergelijk product u helpt belasting te besparen, is dat een extra pluspunt.

Het is beter om uw verzekeringen en beleggingsbehoeften gescheiden te houden. Ik heb hier vaak over geschreven. Post 1 Post 2 Post 3 Als u een puur overlijdensrisicoverzekering koopt, is het onwaarschijnlijk dat deze beperkingen een probleem vormen, aangezien het verzekerde bedrag een zeer hoog veelvoud van de betaalde premie is. Een verzekerd bedrag van Rs 1 crore heeft een jaarlijkse premie in het bereik van Rs 8.000-12.000 voor een 30-jarige. Wanneer u uw beleggings- en verzekeringsbehoeften combineert, kunnen deze beperkingen een rol gaan spelen.

Als u heeft besloten een verzekeringsplan aan te schaffen, houd dan rekening met dit fiscale aspect. Ga niet alleen af op de woorden van de verzekeringsverkoper. Als u een verzekering afsluit waarvan de jaarlijkse premie hoger is dan 10% van het verzekerde bedrag, is slechts een deel van uw verzekeringspremie fiscaal aftrekbaar. Niet alleen dat, de opbrengsten van een dergelijke verzekeringspolis zijn belastbaar op het moment van verval.

Wat zou je doen?