Het volgende is een gesponsorde post in samenwerking met TIAA.

Het volgende is een gesponsorde post in samenwerking met TIAA.

TIAA is een ander soort financiële dienstverlener. Ze helpen mensen in de academische, onderzoeks-, medische en overheidssector om hun financiële doelen te bereiken. Als toonaangevende financiële dienstverlener bedienen ze meer dan 15.000 instellingen en 5 miljoen individuen.

Het is logisch dat TIAA een van de oprichters is van de Alliance for Lifetime Income, een non-profitorganisatie die zich inzet voor het onderwijzen van Amerikanen over het belang van een levenslang inkomen.

Levenslang inkomen kan een belangrijke factor zijn bij het hebben van een goed doordacht pensioenplan. TIAA biedt lijfrentes aan omdat ze vinden dat iedereen het verdient om pensioensparen te hebben die ze niet zullen overleven.

Investeren in lijfrentes kan een gegarandeerde inkomstenstroom garanderen die een persoon niet kan overleven, meestal door middel van jaarlijkse of maandelijkse betalingen om het inkomen uit sociale zekerheid en andere besparingen aan te vullen. Een lijfrente kan donateurs financiële stabiliteit geven met een "salaris" bij pensionering dat kan helpen hun dagelijkse kosten van levensonderhoud te dekken en dat gegarandeerd is ondanks de ups en downs van de aandelenmarkt.

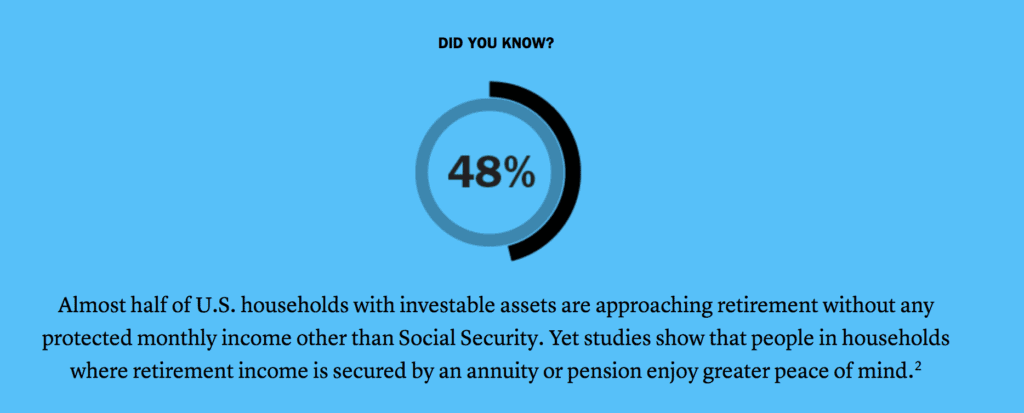

Gebaseerd op huishoudens in de leeftijdscategorie van 45 tot 72 jaar met $ 75.000 tot $ 1,99 miljoen aan belegbaar vermogen, volgens Alliance for Lifetime Inkomen (consumentenonderzoek 2018 en analyse van gegevens van de Federal Reserve).

Zoals je kunt zien in de afbeelding hierboven, hebben veel mensen geen ander maandinkomen dan hun sociale zekerheid. Maar veel mensen zouden waarschijnlijk geïnteresseerd zijn in meer als ze wisten waar ze op moesten letten.

TIAA hielp onlangs bij het vieren van Protect Your Retirement Incom Day in New York City. De dag omvatte evenementen zoals een virtual reality-truckervaring op Times Square, om het bewustzijn te vergroten over hoe lijfrentes helpen het levenslange inkomen te beschermen. Lori Dickerson Fouché, Senior Executive Vice President en CEO van Retail &Institutional Financial Services bij TIAA, zei:"TIAA en onze Alliance-collega's zien te veel mensen hun pensioenjaren 'onbeschermd' naderen - dat wil zeggen dat hun pensioensparen geen producten hebben die kunnen helpen bescherm de uitputting van iemands portefeuille tegen langlevenrisico, stijgende zorgkosten en marktvolatiliteit.”

Sparen voor uw pensioen kan verwarrend of ingewikkeld lijken, vooral als u net begint. Zelfs als u al jaren belegt, kunnen de verschillende opties voor pensioeninvesteringen moeilijk te navigeren zijn!

TIAA biedt educatieve tools zoals pensioenadviseur, pensioeninkomenplanner en meer om mensen te helpen begrijpen hoe een levenslang inkomen hen kan helpen om te genieten van een veilige financiële toekomst.

Alle garanties zijn gebaseerd op het betalingsvermogen van het uitgevende bedrijf.

Wat vindt u van het levenslange inkomen? Maakt het deel uit van uw pensioenplan?