De potentiële kracht van stockdividenden kan een lange weg gaan voor beleggers. Voor sommigen genereren dividenduitkeringen inkomsten en voor anderen zijn dividenden een indicator van de kwaliteit van een aandeel. Als een bedrijf een lange staat van dienst heeft met het uitkeren van dividenden, kunnen beleggers meer stabiliteit in de groei zien. Evenzo, als een aandeel de krantenkoppen haalt door zijn dividend te verlagen of op te schorten, kunnen beleggers in paniek raken en een vluchtige rit tegemoet gaan - kijk maar naar wat er onlangs met GE en Mattel is gebeurd.

Bepaalde vermogensbeheerders gebruiken dividendhistorie in een poging een shortlist te maken van potentieel hoogwaardige aandelen. Er bestaan een aantal dividendindexen die het large-capuniversum filteren tot een groep aandelen met 10 tot 25 jaar opeenvolgende dividendverhogingen. Maar is deze methode echt effectief? Of zijn deze oudere methoden voor het meten van de gezondheid van dividendaandelen in het verleden blijven hangen?

Bij Reality Shares heeft ons diepgaande onderzoek naar beleggen in dividendgroei geleid tot de creatie van onze eigen methodologie voor de gezondheid van dividendgroei en rating, waardoor we kunnen bepalen of deze shortlists van dividendbetalende aandelen effectief zijn in het meten van de kwaliteit en veerkracht van aandelen.

Aandelen met een decennialange staat van dienst van consistente dividenduitkeringen zijn indrukwekkend. Het is geweldig om te zien dat een blue-chip-aandeel zijn reputatie van betrouwbare dividenden waarmaakt. Maar als voormalig financieel adviseur moet ik constant denken aan het spreekwoord:"prestaties uit het verleden bieden geen garantie voor toekomstige resultaten."

Dit geldt ook voor dividendbeleggen. Een lange dividendgeschiedenis is slechts één dividendbetaling verwijderd van een gebroken trackrecord. Aandelenmarkten worden beschreven als leidende indicatoren voor de gezondheid van een aandeel, waarbij de huidige marktprijzen de verwachtingen van beleggers voor de toekomst van de markt weerspiegelen. Uitsluitend gebruik maken van dividendactiviteiten uit het verleden is achteruitkijkend en biedt niet veel inzicht in toekomstige prestaties. Beleggers zijn onbeschermd als ze alleen naar prestaties uit het verleden kijken.

Aloude dividendaandelenlijsten missen ook de omvang van potentiële dividendgroei. Als een aandeel zijn dividend voor elk van de laatste 10 jaar op rij met één cent heeft verhoogd, wijst dit dan op een verbeterend vermogen om het beleggersrendement te maximaliseren? We denken dat de werkelijke omvang van de dividendgroei van cruciaal belang is, omdat het mogelijk een verbetering van de fundamenten weerspiegelt die worden aangedreven door winstgroei of een grotere cashflow.

Dat zagen we in het tweede kwartaal. Na succesvolle stresstests voor banken in juni verdubbelde Citibank haar dividend en verhoogde Bank of America haar dividend met 60%, als gevolg van toegenomen stabiliteit en positieve opmerkingen van de Federal Reserve. Ons onderzoek toont aan dat een geschiedenis van sterke dividendverhogingen kunnen een betere maatstaf zijn voor het toekomstige totale rendementspotentieel dan alleen maar incrementele.

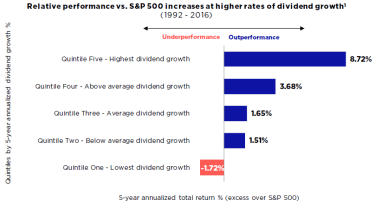

Uit het onderzoek van mijn bedrijf blijkt dat veel op dividend track record gerichte indexen feitelijk worden gewogen door het overeenkomstige dividendrendement van elk aandeel. In veel gevallen geldt:hoe hoger het rendement, hoe groter de weging van het aandeel. Maar het dividendrendement kan een functie zijn van een recente voorraaddaling en geeft mogelijk geen sterke indicatie van de kwaliteit van een bedrijf. Na de gegevens van Bloomberg tussen 1992 en 2016 te hebben bekeken, zien we dat bedrijven met de hoogste dividendrendementen op totaalrendementbasis slechter presteerden dan de brede aandelenmarkt.

Bron:Bloomberg, Reality Shares Research. In het verleden behaalde resultaten bieden geen garantie voor toekomstige resultaten. Dividendgroeikwintielen zijn gebaseerd op 5-jaars dividendgroei voor het universum van dividendbetalers in de top 2.000 aandelen volgens marktkapitalisatie. De volledige periode van 25 jaar is opgedeeld in vijf niet-overlappende segmenten van 5 jaar, eindigend op 31/12/1996, 31/12/2001, 31/12/2006, 31/12/2011 en 31/12/2016 , vervolgens geaggregeerd. De gegevens werden genormaliseerd over tijdframes door de relevante 5-jaars dividendgroei en 5-jaars totaalrendement van de S&P 500-index af te trekken. Quintile 1 omvat dividendknippers en aandelen zonder dividendwijziging. Over de volledige periode waren er 640 gevallen in het eerste kwintiel. Hiervan waren 295 (46%) kotters en 116 (18%) niet-telers. 3.166 gevallen van niet-betalers.

We vinden dividendrendement niet erg handig bij het samenstellen van uw totaalrendementportefeuille, omdat het niet de toestand van de balans of resultatenrekening van een aandeel weerspiegelt.

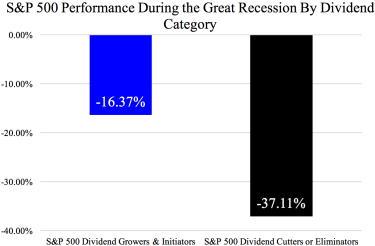

Oktober markeerde het 10-jarig jubileum van de markttop net voor de Grote Recessie. Na deze piek vielen veel bekende aandelen ten prooi aan zwakte op de markt en verlaagden ze de dividenden. Sommige bedrijven gingen zelfs failliet. In dit geval zagen beleggers die naar het dividendrendement of het aantal opeenvolgende dividenduitkeringen van een aandeel keken, waarschijnlijk geen tekenen van problemen. Hallmark-aandelen verloren waarde, wat onaangenaam verraste loyale aandeelhouders. Beleggers hebben op de harde manier geleerd dat een meerjarig trackrecord van incrementele dividendverhogingen niet aangeeft dat een aandeel bestand is tegen dalingen. Dat vereist een meer rigoureuze benadering van beleggen in dividendgroei.

In verschillende marktomgevingen hebben aandelen die hun dividendgroeipercentage kunnen handhaven het potentieel om beter te presteren dan aandelen met een stagnerende dividendgroei of dividendverlagingen. Dividendtelers beschikken vaak over solide fundamenten en hebben het potentieel om sterke rendementen te genereren tijdens bullmarkten, en ze kunnen meer veerkracht tonen tijdens marktdalingen, zoals de onderstaande grafiek illustreert.

Gegevens van 1/31/72 – 31/10/17. Bron:Ned Davis Research Inc. De componenten van het dividendbeleid worden berekend op een voortschrijdende 12-maandsbasis en maandelijks opnieuw in evenwicht gebracht. Categorierendementen worden maandelijks berekend. Alleen getoond voor illustratieve doeleinden. In het verleden behaalde resultaten zijn geen indicatie voor toekomstige rendementen. De categorie Dividend Growers &Initiators vertegenwoordigt historische prestaties voor bedrijven die hun dividenduitkering hebben verhoogd of gestart. De categorie Dividend Cutters &Eliminators vertegenwoordigt historische prestaties voor bedrijven die hun dividenduitkering hebben verlaagd of geëlimineerd. Gelijkgewogen categorie vertegenwoordigt historische prestaties voor de 500 grootste Amerikaanse aandelen volgens marktkapitalisatie, berekend door dezelfde weging (0,20%) toe te kennen aan elk bestanddeel. De categorie Non-Dividend Payers vertegenwoordigt historische prestaties voor bedrijven die geen dividend uitkeren. Bullmarkten worden gedefinieerd als S&P 500 Index 12-maanden voortschrijdende perioden met prestaties van meer dan 12%; bearmarkten als S&P 500 Index 12-maanden voortschrijdende perioden met prestaties van minder dan -6%.

Aangezien dividenden worden afgeleid van de onderliggende winsten van een aandeel, kunnen beleggers dividendactiviteit gebruiken om de toekomstvooruitzichten van een aandeel beter te voorspellen. Bedrijfsdividenden zijn een functie van veel belangrijke factoren, waaronder vrije kasstroom, terugkopen en winstprognoses. Een beleggingsstrategie voor dividendgroei die het rendement van beleggers mogelijk kan maximaliseren, moet met deze factoren rekening houden.

Beleggen in aandelen met de hoogste dividendgroei - wat we leiders in dividendgroei noemen - plaatst beleggers in een sterkere positie om potentieel beter te presteren dan de markt.

Reality Shares ontwikkelde een analytische tool genaamd DIVCON om de gezondheid van dividenden te evalueren. Het rangschikt het vermogen van een bedrijf om zijn toekomstige dividenden te verhogen of te verlagen door zeven factoren te evalueren. De methode is bedoeld om een nauwkeuriger beeld te geven van de financiële gezondheid van een bedrijf en om de waarschijnlijkheid van een stijging of daling van het dividend van een bedrijf in de komende 12 maanden beter te voorspellen. Deze factoren helpen DIVCON om toekomstige vooruitzichten te identificeren in plaats van dividendwijzigingen uit het verleden.

Uit ons onderzoek is gebleken dat aandelen met de hoogste dividendgroei in het verleden beter hebben gepresteerd dan de markt. Onze nadruk op beleggen in dividendgroei omvat een grondige analyse van de drijvende krachten achter de groei van de aandelenkoers en de gezondheid van het bedrijf.

Een kleine verandering in aanpak kan een groot verschil maken in uw beleggingen in dividendgroei. In plaats van alleen te kijken naar hoe lang een aandeel dividend uitkeert, moet u op zoek gaan naar leiders op het gebied van dividendgroei voor een potentieel betere strategie in veel marktomgevingen.

Lees meer over hoe we aandelen die dividend uitkeren rangschikken en analyseren met behulp van geavanceerde analyses en belangrijke informatie vinden op Realityshares.com.

Aegon Life iTerm:Dual Protect:een termijnplan met maandelijks pensioen

Lijst met subsidies voor daklozen

Kan ik 50% beleggen in indexfondsen en 50% in actieve fondsen?

Wees niet bang voor de recessie. Ik zou deze defensieve aandelen kopen om als beste uit de bus te komen

Kan ik samen sociale zekerheid en CalPERS verzamelen?