Je hebt tientallen jaren van je leven hard gewerkt, uren gewerkt en belastingen betaald zoals de oprechte burger die je bent. U bent klaar voor uw pensioen - wie niet? U kunt niet wachten om achterover te leunen en te ontspannen en u nooit meer zorgen te maken over belastingen. Behalve helaas, zo werkt het niet. Het is waar dat u geen belasting hoeft te betalen over elk beetje geld dat u met pensioen hebt. Maar over een deel van dat inkomen moet u wel belasting betalen.

Helaas, hoewel u misschien gewoon wilt ontspannen met pensioen, kunt u niet volledig ontsnappen aan belastingen. Hoewel de meeste gepensioneerden niet hetzelfde soort inkomen ontvangen, moet u toch belasting betalen over het geld dat binnenkomt.

U hoeft echter niet over alles de volledige belasting te betalen. Er zijn enkele bronnen, zoals IRA's en 401 (k) s, die meestal worden belast. Maar zelfs dan zijn er beperkingen en uitzonderingen. Mogelijk hebt u ook enkele rekeningen die slechts gedeeltelijk kunnen worden belast, zodat de rekeningen niet leeg raken. Laten we eens kijken welke bronnen van pensioeninkomen belastbaar zijn, te beginnen met de bronnen die volledig belast kunnen worden.

Alle opnames die u maakt van uw pensioenrekeningen zoals IRA's en 401 (k) s zijn onderworpen aan belastingen. Andere rekeningen zijn onder meer 403(b)s, vereenvoudigde pensioenregelingen voor werknemers (SEP's) en spaarregelingen voor werknemers (SIMPLE's). Dit komt omdat u die rekeningen heeft gefinancierd met geld vóór belastingen. Dus als dat geld terugkomt, kan het belast worden. Het exacte bedrag dat u aan belastingen betaalt, hangt af van uw totale inkomen, totale inhoudingen en uw belastingschijf in dat pensioenjaar.

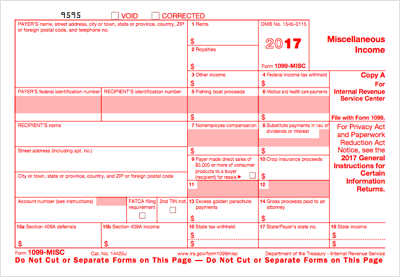

De IRS kan ook uw pensioeninkomen belasten bij pensionering. Als u premies na belastingen voor uw pensioen heeft betaald, zijn die premies niet belastbaar. U zou van uw pensioenuitvoerder een 1099-formulier moeten ontvangen waarop staat hoeveel belastbaar is. Als u echter een militair of arbeidsongeschiktheidspensioen heeft, kunt u een volledige of gedeeltelijke uitstel van belastingheffing krijgen. Bovendien zullen de belastingen op pensioeninkomsten per staat verschillen. U wilt dus de belastingwetten van uw eigen staat controleren om beter te kunnen zien wat uw belastingaanslag zou kunnen zijn.

Soms kan de IRS niet het geheel van een bron van pensioeninkomsten belasten. Het beste voorbeeld zijn uw socialezekerheidsuitkeringen. Tot 85% kan worden belast, wat veel is om zeker te zijn. Maar om belasting op uw uitkeringen te zien, moeten uw andere inkomstenbronnen ver boven de IRS-limieten optellen.

U moet belasting betalen over lijfrente-opnames als u beleggingswinst zag. De winst wordt dan belast als normaal inkomen. Als u echter een lijfrenteaftrek doet van uw hoofdsom, kunt u de belasting ontwijken. De vennootschap die uw lijfrente uitkeert, moet u informeren over uw maatstaf van heffing.

Een ander deel van het inkomen waarover u belasting moet betalen, zijn eventuele winsten die u verdient met beleggingen. Net zoals u nu doet, moet u bij het verkopen van beleggingen dat verlies of die meerwaarde op uw belastingformulieren melden. U ontvangt een 1099-formulier waarop staat welk bedrag belastbaar is. Als u langer dan een jaar een investering heeft gedaan, wordt deze doorgaans gunstiger belast als een langetermijnwinst. U kunt mogelijk uitstel krijgen als uw andere vormen van inkomen niet te hoog worden.

U kunt ook belasting betalen als u met pensioen gaat als u uw huis verkoopt. Als je minstens twee jaar in het huis hebt gewoond, zou het goed moeten komen. Als uw winst uit de verkoop echter meer dan $ 250.000 bedraagt (als u alleenstaand bent), kunt u nog steeds belasting betalen over die winst.

Het verzilveren van een deel van uw levensverzekeringspolis met contante waarde kan ook leiden tot een belastingaanslag. Als wat u krijgt door te verzilveren meer is dan wat u aan premies hebt betaald, wordt dat als een winst beschouwd. Het is de winst die belastbaar wordt.

Gelukkig kan de IRS je niet helemaal high en droog achterlaten als je met pensioen gaat. Er zijn een paar bronnen van inkomsten die het niet kan bereiken via belastingen. Allereerst is het belangrijk om te onthouden dat Roth IRA's anders worden behandeld dan een traditionele IRA. Hun belangrijkste verschil heeft te maken met de manier waarop hun geld wordt belast. Aangezien een Roth IRA fondsen na belastingen draagt, wordt deze niet belast wanneer u uw opnames doet.

Andere vormen van inkomsten die niet kunnen worden belast, zijn rente op gemeentelijke obligaties, leningen voor levensverzekeringen en omgekeerde hypotheken.

Als u eenmaal met pensioen bent, is het meestal tijd om te ontspannen. Maar het is belangrijk dat u niet vergeet dat u nog steeds verantwoordelijk wordt gehouden voor het betalen van bepaalde belastingen. Hoewel uw Roth IRA misschien veilig is, zijn uw 401 (k) en pensioen niet helemaal belastingvrij. Houd 1099 formulieren in de gaten die kunnen binnenkomen.

Fotocredits:©iStock.com/PeopleImages, ©iStock.com/monkeybusinessimages, ©iStock.com/bowdenimages