In deze onafhankelijke review kijk ik of Penfold de beste manier is voor mensen om hun pensioenplannen te beheren en te consolideren. Ik leg uit hoe de service werkt, hoeveel het kost en hoe het zich verhoudt tot Nest, Moneybox en pensioenconsolidatiespecialist PensionBee.

In deze onafhankelijke review kijk ik of Penfold de beste manier is voor mensen om hun pensioenplannen te beheren en te consolideren. Ik leg uit hoe de service werkt, hoeveel het kost en hoe het zich verhoudt tot Nest, Moneybox en pensioenconsolidatiespecialist PensionBee.

Penfold* omschrijft zichzelf als een "Digitaal, flexibel en online pensioen voor iedereen - jobhoppers, zelfstandigen, side-hustlers - iedereen!". Het heeft geen minimum aanvangsinvesteringsbedrag, flexibele bijdragen en een gratis pensioenconsolidatieservice waarmee klanten bestaande pensioenen kunnen overdragen. Penfold belooft een pensioen dat in minder dan 5 minuten kan worden ingesteld en waarmee u uw betalingen op elk gewenst moment kunt opwaarderen, wijzigen of pauzeren - direct en online via de app of website.

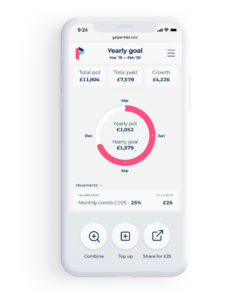

U kunt een pensioen bij Penfold online openen of door de app te downloaden. Gebruikers beginnen met het invoeren van hun e-mailadres en het kiezen van een wachtwoord, gevolgd door het verstrekken van enkele persoonlijke gegevens. U bent dan klaar om uw account in te stellen en een investeringsplan te kiezen om te beslissen hoe uw spaargeld zal worden gebruikt. Weten hoeveel u voor een pensioen moet sparen, is een groot probleem, want hoe meer u inlegt, hoe groter uw pensioenpot zou kunnen zijn. Maar u kunt dat geld ook sneller nodig hebben, vooral als uw inkomen fluctueert.

Penfold biedt een link naar een tool die u kan helpen beslissen hoeveel u wilt besparen. Het vraagt naar uw leeftijd en hoeveel u gaat investeren om te berekenen wat uw pot waard zou kunnen zijn op uw AOW-leeftijd. De calculator zal u ook vertellen hoe ver uw portefeuille verwijderd is van een ideale pot, ervan uitgaande dat u tijdens uw pensionering ongeveer tweederde van uw arbeidsinkomen zou moeten verdienen. U kunt met de rekenmachine spelen om te zien hoe het veranderen van de bijdragen van invloed is op de uiteindelijke portefeuille.

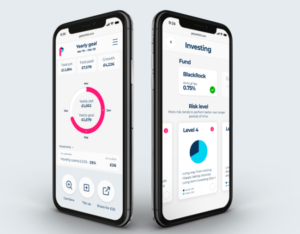

Als u eenmaal tevreden bent met hoeveel u moet bijdragen, kunt u een van de drie investeringsplannen kiezen; 'Standaard', 'Duurzaam' of 'Shariah'. Het standaard en duurzame investeringsplan wordt beheerd door Blackrock met behulp van zijn MyMap-fondsen die uw geld spreiden over een breed scala van BlackRock's iShares passieve trackerfondsen. Deze fondsen komen overeen met een mix van aandelen, obligaties en andere alternatieve activa, zoals onroerend goed over de hele wereld. Penfold heeft ook een Sharia-conform fonds dat wordt beheerd door HSBC.

Het kiezen van het juiste investeringsplan kan lastig zijn, omdat u voldoende risico moet nemen om uw pensioenpot te laten groeien, maar u wilt niet te veel nemen en het risico lopen uw spaargeld te verliezen. Penfold biedt vier verschillende risiconiveaus in zijn standaard investeringsplan, elk met een ander risiconiveau. De plannen variëren van niveau 1 dat het laagste risico biedt en is ontworpen voor degenen die dichter bij de pensioengerechtigde leeftijd zijn, tot niveau 4, dat het hoogste risico biedt en is ontworpen voor degenen die ten minste 20 jaar hebben voordat ze met pensioen gaan en zich dus kunnen veroorloven om eventuele verliezen op korte termijn goed te maken. Niveau één heeft de laagste blootstelling aan risicovollere activa zoals aandelen (aandelen en aandelen), terwijl niveau 4 een veel hogere blootstelling heeft. Wanneer u een plan selecteert, wordt de verwachte groei, volatiliteit en geschiktheid voor bepaalde uitgelegd en als u meer informatie wilt weten over de fondsen en de onderliggende portefeuille, kunt u op de informatieknop op elk plan klikken.

Voordat u ermee instemt om geld in een van de plannen te steken, moet u een vakje voor risicoacceptatie lezen en moet u aanvinken om aan te geven dat u de risico's begrijpt en accepteert. Penfold zegt dat er vier belangrijke dingen zijn om op te letten en dat zijn:

Elke waarschuwing heeft een vervolgkeuzelijst met meer uitleg.

Uw pensioen kan dan officieel worden geregeld en u kunt uw eerste premies storten zodra u enkele aanvullende wettelijke gegevens verstrekt, zoals uw burgerservicenummer, burgerschapsgegevens en arbeidsstatus. Penfold helpt bij het regelen van uw pensioen, dat wordt beheerd door Gaudi Regulated Services en de onderliggende fondsen worden beheerd door Blackrock (of HSBC voor beleggingen die voldoen aan de sharia). Bijdragen zijn flexibel en kunnen op elk moment worden onderbroken of gewijzigd via de app of website.

Penfold zorgt ervoor dat u automatisch belastingvermindering krijgt op uw bijdragen en dat de prestaties van uw pensioen kunnen worden gevolgd vanaf uw eigen speciale dashboard en dat u uw beleggingsstrategie kunt wijzigen wanneer u maar wilt.

Penfold* biedt een gratis pensioenconsolidatieservice aan met de titel 'Vind mijn pensioen'. Dus in plaats van oud papierwerk van 20 jaar geleden op te graven, regelt Penfold de overdracht voor u en voert alle administratieve werkzaamheden uit. De service is bijna identiek aan die van PensionBee, een aanbieder die we onlangs hebben beoordeeld en wiens consolidatieservice we hebben uitgeprobeerd en getest. Om het meeste uit de service te halen, moet u enkele basisgegevens verstrekken, zoals de pensioenuitvoerder, data en werkgeversnaam (indien op dat moment in dienst). Het niet verstrekken van deze basisgegevens kan de overdracht vertragen of er zelfs toe leiden dat ze het pensioen niet helemaal kunnen vinden.

Er is geen minimale inleg om met pensioen te gaan. U kunt bijdragen op elk moment stoppen of pauzeren, zodat u eenmalig opwaardeert of helemaal niets bijdraagt. Dit biedt meer flexibiliteit als je inkomen onvoorspelbaar is en je goede of slechte maanden hebt, omdat je meer kunt opbergen als het goed gaat en minder als het moeilijker is.

Het unieke verkoopargument van Penfold is dat het is ontworpen met het oog op zelfstandigen, wat betekent dat freelancers, eenmanszaken en directeuren van beperkte vennootschappen allemaal rekeningen kunnen openen. Bestuurders van naamloze vennootschappen kunnen ook 'werkgeversbijdragen' doen, die doorgaans als bedrijfskosten worden beschouwd en daarom uw aanslag vennootschapsbelasting verlagen.

Penfold brengt een 'all-in' vergoeding in rekening, inclusief administratiekosten en vergoedingen voor fondsbeheerders. We leggen de kosten voor elk van de investeringsplannen hieronder uit.

Penfold wordt gereguleerd door de Financial Conduct Authority om pensioenen te regelen. Dat is een belangrijk onderscheid, aangezien de experts van het contractcentrum vragen kunnen beantwoorden en advies kunnen geven, maar geen financieel advies kunnen geven. Penfold moet zich nog steeds aan regels houden om klanten eerlijk te behandelen en geld van klanten gescheiden te houden. Geld van klanten wordt op een Lloyds-bankrekening gehouden voordat het wordt belegd in fondsen die worden beheerd door Blackrock, die beide worden gereguleerd door de FCA,

Het Penfold Pension wordt beheerd en beheerd door Gaudi Regulated Services Limited, dat ook gereguleerd is. Als er iets met Penfold zou gebeuren, zou uw pensioen nog steeds bestaan en zou Gaudi contact met u opnemen om uit te leggen hoe u het in de toekomst regelt als het online portaal van Penfold zou ophouden te bestaan. Penfold wordt ook beschermd door het Financial Services Compensation Scheme, dus als er iets met Penfold, Gaudi en BlackRock gebeurt, wordt uw geld gegarandeerd door de overheid tot £ 85.000.

Penfold is beoordeeld als 'Uitstekend op de onafhankelijke beoordelingssite Trustpilot uit bijna 300 beoordelingen met een score van 4,8 uit 5,0. Recensies vermelden hoe eenvoudig het is om te installeren en het hoge niveau van klantenservice.

| Penfold | PensionBee | MoneyBox | Nest | |

| Minimaal initieel investeringsbedrag | €0 | N.v.t. (moeten overdragen om een pensioen te openen) | €0 | €0 |

| Minimale bijdrage | Geen minimum | Geen minimum | Geen minimum | £10 |

| Aantal abonnementen | 6 | 7 | 3 | 6 |

| Kosten/vergoedingen | 0,45% tot 0,88% | 0,50% tot 0,95% | 0,45% op saldi tot £100.000, 0,15% op saldi van meer dan £100.000. Plus providerkosten van 0,12% tot 0,30%. | 1,8% kosten op bijdragen plus 0,30% jaarlijkse beheerkosten |

| ESG-investering |  | | | |

| Flexibele bijdragen | | | | |

| Consolidatieservice | | | | |

| FSCS-beveiliging | | | | |

| Drawdown | | |  | |

*Nest brengt 1,8% in rekening voor bijdragen

De focus van PensionBee begint op het helpen van spaarders om al hun oude pensioenen op één plek te lokaliseren en te consolideren. Hierna kunt u zo veel of zo weinig bijdragen leveren als u wilt, net als bij Penfold. Gebruikers krijgen een breder scala aan plannen met PensionBee en kunnen kiezen uit zeven van verschillende fondsbeheerders. De kosten variëren van 0,50% tot 0,95%, dus het kan goedkoper of duurder zijn dan Penfold, afhankelijk van het abonnement dat u kiest. PensionBee heeft ook een rekenmachine die laat zien wat uw pot waard kan zijn op basis van verschillende premieniveaus. Lees onze onafhankelijke PensionBee-recensie.

Moneybox is een populaire app die je uitgaven rondt en je het 'wisselgeld' laat sparen of beleggen. Geld kan op spaarrekeningen en ook op een SIPP worden gezet. Er is keuze uit slechts drie fondsen en de vergoedingen voor de SIPP zijn 0,45% voor investeringen onder £ 100.000 en 0,15% voor daarboven. Er is ook een fondsaanbiedersvergoeding van 0,12% tot 0,30%. Moneybox helpt ook bij het consolideren van oude pensioenen. Read our independent Moneybox review.

Nest is the government-backed National Employment Savings Trust (NEST) that was set up when the government first introduced auto-enrolment to ensure that there was a scheme that all employees could be entered into. NEST also offers a self-employed option that lets you contribute as often as you like at a minimum of £10. NEST charges 1.8% on each contribution and has an annual management charge of 0.3%. Read our independent Nest review.

Penfold* provides a flexible and low-cost way to start a pension. Income can be unpredictable when you are self-employed so Penfold's flexible investing approach, allowing investors to easily adjust how much they contribute is especially useful.

It may be hard to work out how much you should be contributing without the help of an adviser as a pension is just one product. An adviser can take a more holistic look at your finances and provide cashflow tools that estimate how much retirement income you may require as part of a wider financial planning process that looks at all your assets, savings and your goals.

If you have a pot you wish to consolidate, then it would be wise to check out PensionBee, as the costs and features are similar. If you are comfortable setting and monitoring goals yourself and have an idea of how much you are willing to contribute and what you will need when you retire then Penfold could be right for you, especially if you have old pension pots that you could consolidate.

Als een link een * ernaast heeft, betekent dit dat het een gelieerde link is. Als u via de link Money to the Masses gaat, ontvangt u mogelijk een kleine vergoeding die helpt om Money to the Masses gratis te gebruiken. Maar zoals u duidelijk kunt zien, heeft dit op geen enkele manier invloed gehad op deze onafhankelijke en evenwichtige beoordeling van het product. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Penfold

Politieke advertenties kunnen ervoor zorgen dat we meer uitgeven

1 Hypergrowth-aandeel dat uw rendement zou kunnen verdubbelen of verdrievoudigen?

Renteomkering knijpt pensioenspaarders

2-minuten geldmanager:moet ik een lijfrente kopen?

Aanmelden voor een ziektekostenverzekering in 2020 via HealthCare.gov