ICICI Mutual Fund heeft met ingang van 28 maart 2020 wijzigingen aangekondigd in het fundamentele kenmerk van ICICI Multi-Asset Fund. Zullen deze wijzigingen het fonds volatieler maken? Een discussie.

Degenen die het wel eens zijn met deze wijzigingen, kunnen van 27 februari 2020 tot 28 maart 2020 onbelast het fonds verlaten (maar zullen de toepasselijke belasting moeten betalen). de belangrijkste veranderingen.

Het fonds kan nu beleggen in:

Aangezien preferente aandeelhouders een vooraf bepaald dividendpercentage ontvangen, kunnen AMC's een inkomstenstroom voor dividend voor het fonds creëren, maar op dit blootstellingsniveau zou dit op de een of andere manier invloed moeten hebben. Als het onderliggende bedrijf in de problemen komt, kunnen AMC's deze niet vrij verkopen. Het is een vorm van ongedekte schuld (dividenden die de obligatierente vervangen).

SEBI stond beleggingsfondsen toe om vanaf mei 2019 te beleggen in de markt voor grondstoffenderivaten. Nu Tata AMC met zijn eigen multi-assetfonds komt dat kan beleggen in Exchange-Traded Commodity Derivatives (NFO sluit 28 februari 2020), is de timing van deze wijziging in ICICI Multi-Asset is op zijn zachtst gezegd intrigerend.

Met deze aankondiging kan Tata AMC niet langer beweren de pioniers te zijn op het gebied van deelname aan beleggingsfondsen op de grondstoffenbeurs! Dit zijn de op de beurs verhandelde grondstoffenderivaten die zijn toegestaan:goud, zilver, aluminium, koper, lood, zink, nikkel, brent, ruwe olie en aardgas, eetbare olie - soja, bonen, sojaolie, mosterdzaad en ruwe palmolie, Castor Seeds, Coon and Coon Seed Oil, Cake, Guar Gum, Komijnzaad en Kurkuma.

Wat is een Exchange-Traded Commodity Derivative (ETCD)? Dit is een gereguleerd platform voor de handel in grondstoffenderivaten (of afgeleide producten zoals futures, swaps, enz.). Dit zijn producten die afhankelijk zijn van een onderliggend actief zonder de fysieke aanwezigheid van het actief. Multi-assetfondsen kunnen tot 30% van de ETCD's bevatten,

Een beleggingsfonds kan ofwel een grondstof (longpositie) houden of deelnemen aan een arbitrage kopen/verkopen op de spotmarkt en verkopen/kopen van futures op de derivatenmarkt. Dit staat bekend als cash-n-carry-arbitrage (er zijn ook andere soorten). Bekijk hier een gedetailleerd artikel:Hoe Arbitrage Mutual Funds werken:een eenvoudige introductie

Gereguleerde handel in grondstoffen is vrij nieuw in India. De Multi Commodity Exchange of India Limited (MCX) is in november 2003 van start gegaan; SEBI kreeg pas in 2015 de volledige controle. Dit is een geschiedenis van dergelijke handel. Hierdoor en ook vanwege factoren die uniek zijn voor elke grondstof, kan worden verwacht dat ETCD's en bijbehorende arbitrageweddenschappen aanzienlijk volatieler zijn dan overeenkomstige aandelen- of obligatieweddenschappen.

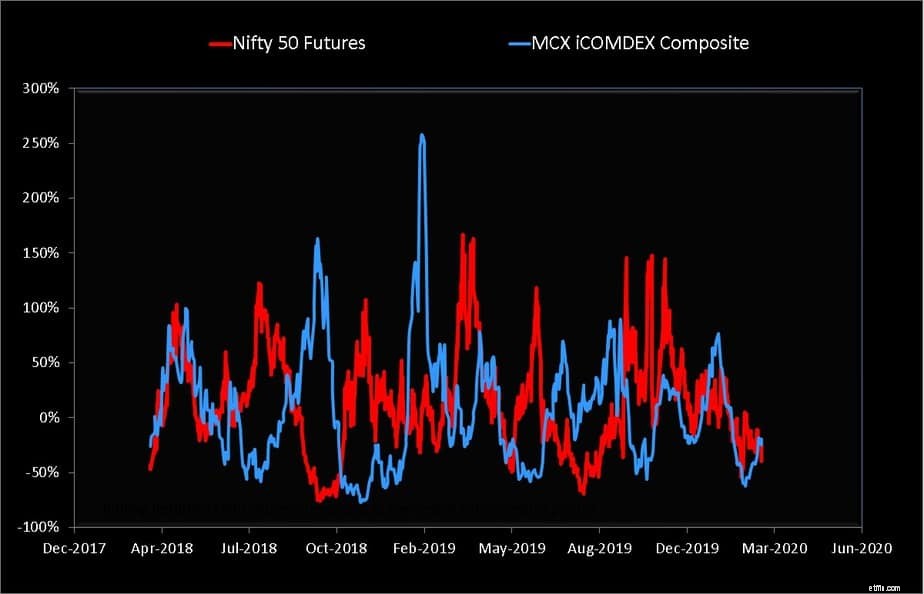

Als voorbeeld toont de onderstaande afbeelding het 30-daagse voortschrijdend rendement van MCX iCOMDEX, een samengestelde grondstoffenindex, en Nifty 50-futures. Het werkelijke rendement moet niet worden vergeleken, aangezien de MCX iCOMDEX een index voor extra rendement is, terwijl de Nifty 50-futures alleen de prijs volgen.

Excess return index meet de groei van een grondstoffenfuturescontract wanneer het wordt verlengd (of verlengd). Het meet de verandering in de prijs van het contract plus de winst of het verlies van het doorrollen van het contract. Het wordt excess return genoemd omdat het rendement van deze index hoger is dan de rente die wordt verdiend met onderpand dat is geplaatst om het futures-contract te creëren.

Het is redelijk om de mate van schommelingen in beide te vergelijken en het is duidelijk dat grondstoffen volatieler zijn. Er moeten twee dingen in gedachten worden gehouden. (1) Beleggingsfondsen zouden arbitrage gebruiken om het grootste deel van deze volatiliteit uit te roeien (slechts de helft van de arbitrageovereenkomst wordt hier getoond) (2) Merk op dat soms de grondstoffenindex loopt uit de pas met Nifty futures. Dit is de reden waarom de AMC's beweren dat ETCD's kunnen worden gebruikt voor diversificatie en mogelijk lagere volatiliteit.

De liquiditeit (verkoopgemak) zal naar verwachting lager zijn voor ETCD's en als er een fysieke levering van de betrokken grondstof is, spelen politieke, klimatologische of andere factoren een rol (afwikkelingsrisico). Net zoals we de impact van kredietverzuim op de obligatiemarkt ontdekken, zullen we waarschijnlijk het een en ander leren over ETCD's via beleggingsfondsen met meerdere activa.

ETCD's maken de weg vrij voor hogere arbitragerendementen, maar gaan ook gepaard met risico's van volume en afwikkelingsrisico. Is het echt nodig, vooral wanneer effectieve diversificatie kan worden gedaan met goud, dat het goed doet als er angst is op de aandelenmarkt?

Het antwoord is duidelijk nee. Deze veranderingen zijn onwenselijk en onnodig. Zoals gewoonlijk is de aandeelhouder het proefkonijn, terwijl de overheid (via SEBI) verschillende markten wil verdiepen (eerst obligaties en nu grondstoffen).

Het is redelijk om te verwachten dat ETCD's beleggingsfondsen wat volatieler maken. Het is echter mogelijk dat deze volatiliteit niet van dag tot dag zichtbaar is vanwege de directe blootstelling aan aandelen en goud. Het kan verschijnen wanneer het directe eigen vermogen in de portefeuille aanzienlijk lager is (vervangen door aandelenarbitrage).

Hoewel deze verandering in het kenmerk van ICICI Multi-asset misschien ongewenst is, hoeven beleggers zich geen zorgen te maken en het fonds aan te houden. Dit is alleen mijn centrale bezit en ik ben van plan om daar te blijven.

Zolang deze fondsen het goud niet verlaten voor andere grondstoffen, moet het bijbehorende risico door de belegger kunnen worden gedragen en door het AMC kunnen worden beheerd. Het zou beter zijn geweest als er specifieke limieten voor goud in de portefeuille waren gedefinieerd. Interessante tijden in het verschiet!

DSTL:een waardefonds met een twist

Laten directe abonnementen meer kosten in rekening?

HDFC Top 200 is niet meer

Hoe ik deze beleggingsfondsportefeuille zie

ICICI Pru MNC Fund – NFO – Wat is er nieuw?

Updates over ICICI Value Discovery en andere waardefondsen

Sundaram Midcap Fund – Interview met CIO, S KrishnaKumar