Wat staat er bovenaan de agenda van de penningmeesters, na de golf van implementatie van liquiditeitsregelgeving? Met de verwachte implementatie van de netto stabiele financieringsratio (NSFR) en de recente vrijgave van het renterisico in de banking book-regelgeving (IRRBB) in Zwitserland, vormt de toenemende uitdaging voor de treasury- en asset-liability management (ALM)-functies van banken de van hun balansmiddelen en winstgevendheid. De nieuwe invalshoek van de rol van de penningmeester staat vast:Optimalisatie.

In een aanhoudende lage renteomgeving blijft de winstgevendheid van de bankboeken eronder lijden. De activiteit op het gebied van looptijdtransformatie, waarbij marge wordt gecreëerd uit het verschil tussen de tarieven die aan de passiefzijde worden betaald en de tarieven die worden ontvangen van de leningszijde, is geen natuurlijke bron van inkomsten bij negatieve rentetarieven. Toen de rentetarieven in een negatief gebied terechtkwamen, konden banken de kosten niet overdragen aan deposanten, waardoor de toch al lage marges nog verder werden verkleind. Bovendien is er geen duidelijk tijdschema voor het einde van deze niet-normale renteomgeving. Het is van essentieel belang dat treasurers een alomvattend beeld krijgen van alle treasury-risico's en hun banken tools bieden om de risicogecorrigeerde winstgevendheid van de activiteiten van banken te bewaken.

Met de toenemende complexiteit in treasury verwachten regelgevers een sterker bestuur over deze functie. De ontwikkeling van stressmodellen vereist bijvoorbeeld expertise en afstemming met risicobeheersing, inclusief validatie en beheer van modelrisico. Afgezien van de regelgevende vraag, is het ook waardevol voor banken om hun governancekader te versterken om treasury holistisch te dekken. Dit impliceert het doorbreken van silo's, het aangaan van financiële en risicofuncties, zoals in het NII-beheer in een niet-normale renteomgeving, en het opnemen van treasury-maatstaven in het kader voor risicobereidheid. Een ander aspect is het opbouwen van reactievermogen op uitzonderlijke gebeurtenissen, zoals de de-peg van de Zwitserse frank door de Zwitserse Nationale Bank. Het herziene bestuur moet zorgen voor voldoende uitdaging, toezicht en reactiviteit binnen de organisatie door middel van de systematische invoering van een model met drie verdedigingslinies over de treasury-functie, met onafhankelijke, goed toegeruste en gemachtigde 2 nd en 3 de .

Het is nu tijd voor de penningmeester om zich te concentreren op het optimaliseren van financiële middelen en zo de winstgevendheid van de bank te vergroten.

Terwijl banken zich hebben gericht op de ontwikkeling van capaciteiten om de liquiditeitsdekkingsratio (LCR) en binnenkort NSFR te berekenen, blijft de uitdaging bij actief beheer. Dit betekent het bepalen van de voldoende hoeveelheid liquide activa die nodig is om de metrieken binnen de overeengekomen risicobereidheid te houden, en het balanceren van deposito's en uitgiften van bankbiljetten, om een winstgevende strategie te bereiken.

Een belangrijk obstakel voor internationale bedrijven is het streven naar zelfvoorziening door lokale regelgevers, wat het beheer van liquiditeit en financieringsmiddelen tussen de Groep en dochterondernemingen bemoeilijkt. Er is bijvoorbeeld een gebrek aan overdraagbaarheid van liquiditeitsportefeuilles tussen jurisdicties en juridische entiteiten, aangezien in veel jurisdicties deze liquiditeit "vastzit", regelgevers die de hoogwaardige liquide activa (HQLA) moeten afschermen.

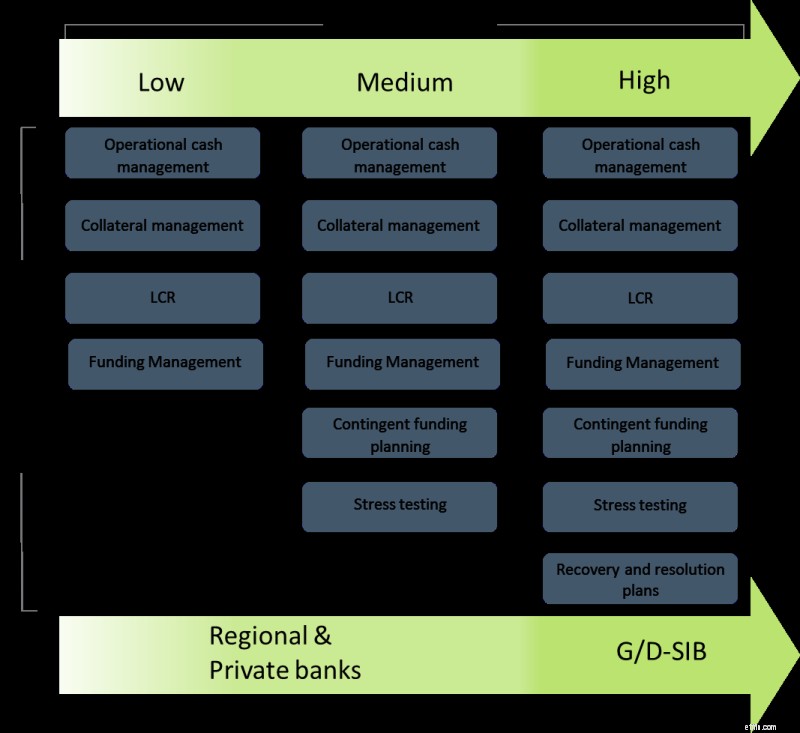

Penningmeesters moeten een aanjager worden van de optimalisatie-inspanningen binnen de bank en hun werk egaliseren. De onderstaande tabel toont de toegenomen omvang van treasury-activiteiten naarmate de complexiteit van de bank toeneemt:

Bron:Deloitte

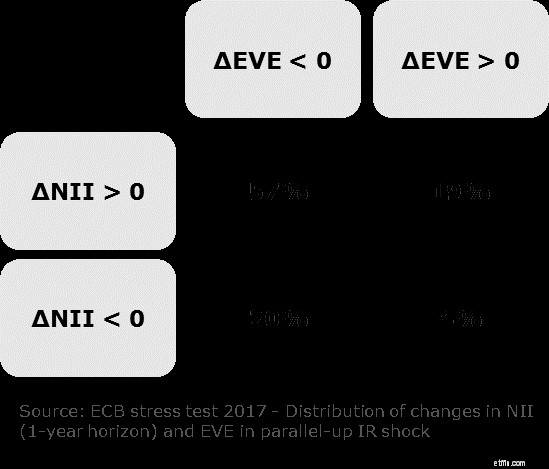

Het beheer van het renterisico is een complexere taak geworden door de aanhoudende lage rente in Zwitserland. Daarnaast is het regelgevend kader aangescherpt met de Basel-normen voor renterisico in het bankboek (BCBS 368) en de bijbehorende implementatie door FINMA. De nieuwe verordening vereist dat banken hun blootstelling aan het renterisico rapporteren, in termen van economische waarde van het eigen vermogen (EVE) en nettorente-inkomsten (NII). Deze metrieken bieden twee complementaire kijk op het renterisico en zijn afhankelijk van de structuur van de balans van een bank. De onderstaande grafiek toont een door de ECB uitgevoerde casestudy die aantoont dat banken bij een parallelle opwaartse renteschok alle combinaties van EVE- en NII-veranderingen kunnen waarnemen, terwijl voor 57% van de entiteiten een toename van NII en een afname van EVE wordt verwacht .

Bron: Enlever cadre-afbeelding

Als gevolg van de liquiditeitsregelgeving moeten banken voor het aanhouden van deposito's op de balans investeren in laagrentende en mogelijk negatief renderende HQLA-buffers.

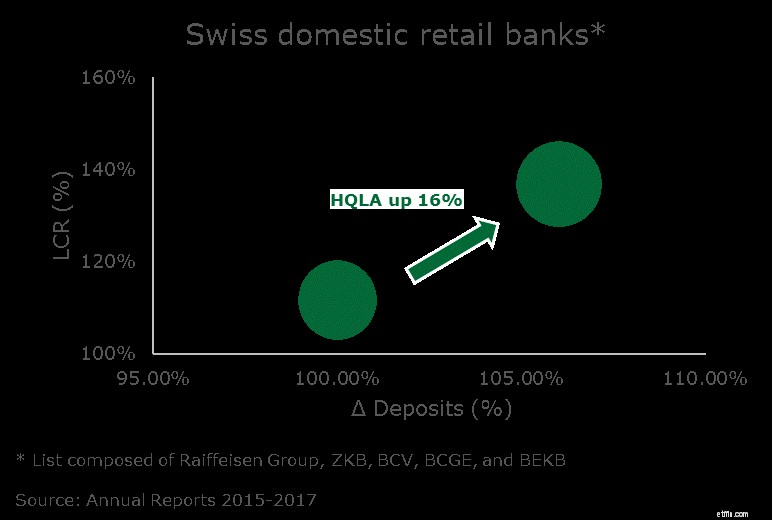

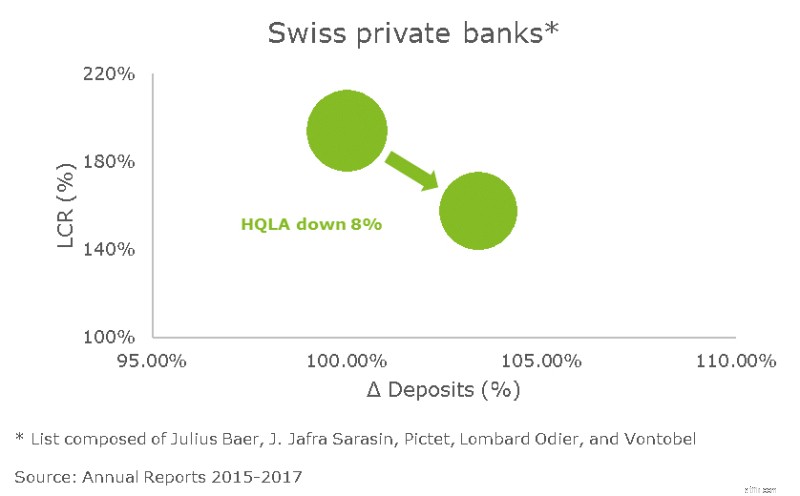

We zagen dat regionale banken in Zwitserland gemiddeld hun LCR hebben verbeterd door in de loop van de tijd HQLA-buffers op te bouwen, zoals te zien is in onderstaande grafiek. Aan de andere kant begonnen particuliere banken zeer hoge LCR-cijfers te rapporteren en ze verminderden deze ratio in de loop van de tijd door verschillende hefbomen te gebruiken, b.v. het beheren van HQLA's om de uitstroom te salderen en de kredietverlening te vergroten.

Het lijkt duidelijk dat het beheren van de LCR een aanzienlijke impact heeft op de balans van een bank en daarom optimalisatieactiviteiten met zich meebrengt om winstgevendheid te bereiken.

Treasurers moeten verschillende stappen en benaderingen overwegen die kunnen bijdragen aan de optimalisatie van balansbronnen en die de treasury-organisatie kunnen ondersteunen bij het effectiever beheren ervan.

Een efficiënte optimalisatie van liquiditeit en financieringsmiddelen vraagt om een transparant en up-to-date managementinformatiesysteem over de groepsactiviteiten heen. De MIS geeft een holistisch beeld van liquiditeits-, financierings-, kapitaal- en renterisico op groeps- en dochterniveau.

Deze dynamische kijk op de interne en regelgevende maatstaven tegen doelstellingen en limieten weerspiegelt de risicobereidheid van de bank. Een datakubusstructuur zal helpen om diepe duiken uit te voeren om de drijfveren van de veranderingen in metrieken te begrijpen en het treasury-team te ondersteunen bij het beheren van elke metriekcomponent.

Een efficiënt FTP-raamwerk zal de ruggengraat zijn om het bedrijf in rekening te brengen voor het verbruik van balansbronnen, met als doel de voor risico gecorrigeerde economische winstgevendheid van bedrijfsactiviteiten te meten en te bewaken. Het FTP-raamwerk weerspiegelt de NSFR- en LCR-beperkingen, of de uitkomst van interne liquiditeits- en financieringsmodellen, om de juiste liquiditeits- en financieringskosten voor elke bedrijfsactiviteit te bepalen.

De daaropvolgende stimulering van het bedrijf op basis van deze voor risico gecorrigeerde maatstaven zal ertoe bijdragen de balans van een bank in de richting van het beoogde profiel te sturen.

Terwijl het FTP-raamwerk de liquiditeits- en financieringskosten verdeelt, wat van invloed is op de winst- en verliesrekening van een bedrijf, komt er een raamwerk voor kapitaalallocatie bovenop om de alternatieve kosten van het uitvoeren van bedrijfsactiviteiten te bepalen. Dit helpt de bank haar strategie vorm te geven op basis van een economisch winstoogmerk, investeren in winstgevende activiteiten en het verminderen van bedrijven met een lage of negatieve economische winst.

Treasurers zouden nu moeten beginnen met het sturen van hun banken naar een optimale balans om de winstgevendheid van hun bank te beïnvloeden. Er zijn geen aanwijzingen dat de uitdagingen waarmee de combinatie van de lagerenteomgeving en het regelgevend kader worden geconfronteerd, spoedig zullen verdwijnen. De treasury-functies van banken hebben de leiding om de transparantie over treasury-risico's te verbeteren, liquiditeits-, financierings- en kapitaalkosten toe te wijzen om de economische winstgevendheid te meten, en uiteindelijk het bedrijf te stimuleren om aandeelhouderswaarde te creëren.