Dit is een handleiding voor beleggingsfondsen voor beginnende beleggers om op de juiste manier te beginnen met beleggen. Het is ontworpen in een gemakkelijk te begrijpen vraag- en antwoordformaat. Wij zijn van mening dat nieuwe beleggers in beleggingsfondsen deze vragen eerst moeten stellen en vervolgens moeten zoeken.

Elke keer dat we ons concentreren op acties die passen bij onze persoonlijke situatie in plaats van ons zorgen te maken over de beste of optimale oplossingen, worden we betere investeerders. We hopen dat deze collectie nieuwe investeerders in deze goede richting zal wijzen. Veel van de vragen zullen links bevatten voor meer informatie en bewijs voor veel van de beweringen. Laten we eerst wat "populaire vragen" beantwoorden.

Welk beleggingsfonds is het beste voor beginners? Zoiets bestaat niet. Elk individu heeft een andere vereiste en ze moeten overwegen of een beleggingsfonds geschikt is voor die behoefte en zo ja, welke categorie fondsen geschikt is.

Hoe begin je met beleggen in beleggingsfondsen? U definieert uw behoefte; beslissen hoeveel risico geschikt is voor uw behoefte; selecteer een geschikt fonds en begin met beleggen.

Zijn beleggingsfondsen goed voor beginners? Ja, maar alleen voor degenen die risico's willen begrijpen:maak een investeringsplan en wees geduldig

Kunnen beleggingsfondsen u rijk maken? Ja. Ze hebben me zeker rijk gemaakt - tien jaar beleggen in beleggingsfondsen:mijn reis en geleerde lessen - maar welk rendement iemand krijgt, hangt af van wanneer ze zijn begonnen met beleggen, hoe ze de portefeuille hebben beheerd en voor hoe lang.

Verliest u geld in beleggingsfondsen? Ja en ook veel verliezen! Het is geen joyride en het rendement na enkele jaren kan behoorlijk slecht zijn:15 jaar Nifty SIP brengt crash terug naar 8% (51% reductie sinds 2014)

Welke bank biedt de beste beleggingsfondsen? Koop nooit beleggingsfondsen bij banken. Koop ze rechtstreeks bij het beleggingsfonds (ook bekend als fondshuis, ook bekend als vermogensbeheerder)

Welk beleggingsfonds geeft het hoogste rendement? Niemand weet. Niemand kan het weten. Het beste is dat je het niet hoeft te weten. Als u het hoogste rendement in het verleden bedoelt, kan dat natuurlijk worden vermeld, maar het heeft geen zin, omdat prestaties uit het verleden geen invloed hebben op de toekomstige prestaties.

Is het een goed moment om in beleggingsfondsen te beleggen? Tijd heeft er niets mee te maken. Het is een kwestie van hoe goed je hebt gepland en hoe goed je risico's hebt begrepen.

In welke SIP moet ik investeren in 2020? U investeert niet in SIP's. U hebt geen SIP's nodig om in beleggingsfondsen te beleggen en het fonds dat u kiest, is niet afhankelijk van het jaar!

Welke SIP is het beste voor 5 jaar? Niet zoiets. Zulke vragen laten alleen maar zien hoe onvoorbereid de persoon die de vraag stelt is. Wanneer u de moeite neemt om meer over MF's te leren, zult u begrijpen waarom. Hopelijk zal deze FAQ op zijn minst de juiste vragen bevatten om te stellen. Laten we beginnen.

1 Wat is een beleggingsfonds? Een beleggingsfonds is een entiteit die geld inzamelt van beleggers en dit volgens een vooraf bepaalde strategie belegt in aandelen of obligaties of goud.

2 Moet ik beleggen in beleggingsfondsen? Nee. Dat is niet nodig. Van de beschikbare beleggingsopties zijn beleggingsfondsen slechts één keuze. U kunt ze kiezen als ze geschikt zijn voor uw behoefte.

3 Wanneer moet ik beleggen in beleggingsfondsen? Het hangt er van af. Als u niet rechtstreeks in aandelen wilt beleggen (omdat u betere dingen te doen heeft of omdat u er gewoon geen zin in heeft), kunt u kiezen voor aandelenfondsen (hieronder gedefinieerd). Als u uw belastinguitgave wilt verlagen in vergelijking met een vaste of periodieke storting en indien mogelijk met een beter rendement, kunt u kiezen voor gemeenschappelijke schuldfondsen (hieronder gedefinieerd). Hoe duidelijker u bent over uw behoefte, hoe sneller en zelfverzekerder u beslissingen zult nemen met betrekking tot beleggingsfondsen - nou, dit geldt voor alles in het leven!

4 Wie geeft beleggingsfondsen uit? Vermogensbeheermaatschappijen (of AMC's of fondshuizen) creëren beleggingsfondsen. Alle AMC's moeten worden goedgekeurd door de overheidsinstantie, de Securities and Exchange Board of India (SEBI). Alle beleggingsfondsen moeten door SEBI worden gewettigd voordat het open is voor het publiek om te beleggen.

5 Wat betekent beleggen in beleggingsfondsen eigenlijk? Stel dat een beleggingsfonds belegt in tien aandelen en de totale huidige marktwaarde van deze aandelen is 1,1 crore. Hiervan trekt het AMC bijvoorbeeld 0,1 Crore af voor de exploitatie van het fonds (dit staat bekend als de kostenratio). Dus de netto waarde is 1 crore. Nu zal het AMC deze 1 Crore verdelen in bijvoorbeeld 10.000 delen. Deze onderdelen worden eenheden genoemd. De kosten van één eenheid zijn 1Cr/10.000 =Rs. 1000. Dit staat bekend als de Netto-inventariswaarde (NAV) van het beleggingsfonds.

Stel dat het AMC een minimale investeringsvereiste van Rs heeft vastgesteld. 500. Als u dan Rs. 500, krijgt u 0,5 eenheden van het fonds. Onthoud dat de kosten van één eenheid de kosten zijn toen u de aankoop deed. Stel dat de NAV na een jaar is gedaald tot Rs. 700 per eenheid en u wilt het fonds verlaten (ook bekend als aflossing), dan verkoopt u uw 0,5 eenheden terug aan het AMC en ontvangt u 0,5 x Rs. 700 =€. 350 terug.

Ja, u heeft Rs geïnvesteerd. 500 en kreeg Rs terug. 350 – een verlies van 150 over een jaar. Het punt is, dat u participaties koopt tegen de huidige NIW en participaties (geheel of gedeeltelijk) verkoopt tegen de huidige NIW. Dit is wat beleggen in beleggingsfondsen eigenlijk betekent.

6 Garanderen beleggingsfondsen rendementen? Nou, verkopers willen je graag vertellen dat je "op de lange termijn" een goed rendement haalt uit beleggingsfondsen, maar de waarheid is dat er geen garantie is. Zoals het bovenstaande voorbeeld laat zien, koopt u tegen de huidige marktwaarde en verkoopt u tegen de huidige marktwaarde. Alles, letterlijk alles kan gebeuren tussen spectaculaire rendementen of spectaculaire verliezen. Tenzij u mentaal klaar bent om dit te accepteren en te leren hoe u dit risico kunt minimaliseren, moet u niet beleggen in beleggingsfondsen.

7 Zijn beleggingsfondsen veilig om in te beleggen? Dat hangt ervan af wat je onder veilig verstaat! Als u met veilig kapitaalbescherming bedoelt, dat wil zeggen, u investeert Rs. 500 en zelfs als het rendement nul is, uw Rs. 500 is veilig - dan biedt geen enkel beleggingsfonds zo'n bescherming. Uw kapitaal loopt altijd risico. Het is maar net hoe groot of hoe klein een risico is. Als je met veilig bedoelt:zal het AMC er met mijn geld vandoor gaan? Dan nee, de kans is groot dat het AMC dat gaat doen. Er zijn voldoende waarborgen geïmplementeerd door SEBI. Wilt u meer lezen? Zijn beleggingsfondsen veilig? Kunnen beleggingsfondsen weglopen met ons geld of failliet gaan?

8 Als beleggingsfondsen geen gegarandeerd rendement bieden en risicovol zijn, waarom zou ik dan in beleggingsfondsen beleggen? Nou, dat hoeft niet! Als (ALS) u een hoger rendement wilt, dan zult u een hoger risico moeten nemen. Het risico is gegarandeerd, maar het rendement niet. Het leven is hard! De vraag die u zich moet stellen is: Als ik geen enkel risico neem (dat wil zeggen producten met gegarandeerd rendement kies), kan ik dan genoeg geld investeren om mijn doelen te bereiken? Je hebt een calculator voor het plannen van doelen nodig om erachter te komen. Zie: Kan ik mijn pensioen plannen met terugkerende stortingen en vaste stortingen?

Als uw antwoord ja is, heeft u geen beleggingsfondsen of een riskant onzeker retourproduct nodig. Als het antwoord nee is, moet u enig risico nemen om te proberen een hoger rendement te behalen. Of je hiervoor beleggingsfondsen gebruikt of niet, is aan jou.

9 Wat zijn de soorten beleggingsfondsen? Vanuit een investeringsperspectief zijn er drie soorten beleggingsfondsen

10 Ik heb gehoord over "groeioptie", "dividendoptie", "regulier plan" en "direct plan". Wat zijn dit?

Elk beleggingsfonds heeft opties en plannen. Dus als ABC een aandelenfonds is, heeft u een ABC-groeioptie en een ABC-dividendoptie. Bij een groeioptie blijft de fondsbeheerder (de persoon die verantwoordelijk is voor het afhandelen van investeringen) te allen tijde beleggen in aandelen/obligaties/goud volgens de investeringsstrategie.

Bij een dividendoptie kan de fondsbeheerder van tijd tot tijd aandelen of obligaties verkopen en de winst gelijkelijk verdelen over alle houders van deelbewijzen (de beleggers). Dit staat bekend als een dividendoptie. Blijf weg van de dividendoptie. Groeioptie is alles wat je nodig hebt als je begint.

Elke onderlinge heeft ook een vast plan en een direct plan. In een regulier plan worden naast de kosten voor het runnen van het fonds elke dag commissies voor de verkoper in mindering gebracht op de NAV voordat deze wordt gepubliceerd. In een direct plan worden dergelijke commissies niet in mindering gebracht. U kunt dus aanzienlijk geld besparen door een direct abonnement te kiezen. Belangrijker , kunt u vooringenomen advies vermijden door directe plannen te kiezen.

Ons ABC-fonds zal dus beschikbaar zijn in de volgende smaken:

11 Waar kan ik beleggingsfondsen kopen? Dat hangt af van waar je het reguliere abonnement wilt (waarom zou je?!) of het directe abonnement. U kunt reguliere beleggingsfondsen kopen op elke plaats waar niet over directe plannen wordt gesproken! bijv. Banken, al het populaire nieuws over beleggingsfondsen en portals met sterrenclassificaties, enz.

U kunt rechtstreekse plannen kopen bij het fondshuis (vandaar de naam direct!) of via MF Utility, een entiteit die gezamenlijk is opgericht door fondshuizen. Er zijn andere methoden, maar die raad ik niet aan!

12 Hoe begin ik te investeren in wederzijdse gelden? U begint door geen haast te hebben om te investeren!

13 Wat heb ik nodig om te beginnen met beleggen in beleggingsfondsen?

U moet eerst uw identiteits- en adresbewijs overleggen aan het fondshuis. Dit staat bekend als het “Ken uw klant” (KYC) proces. U kunt het KYC-proces op twee manieren voltooien:

A:Selecteer een fonds waarin u wilt gaan beleggen, ga dan naar de website van het AMC en zoek naar een kantoor bij u in de buurt. Download het KYC-formulier, vul het in, neem een identiteitsbewijs en adresbewijs (alle standaardversies zijn goed genoeg), maak hiervan fotokopieën, download een investeringsformulier, vul het in en dien het samen met een geannuleerde bankcheque in. U ontvangt per e-mail een folio nr (dit is een id voor uw account). U kunt zelf naar het AMC-siteregister gaan en uw investeringsgegevens controleren. Verdere investeringen kunnen online worden gedaan

B:U kunt het KYC-proces online doorlopen (zoek naar e-KYC en een naam van een fondshuis), maar de beperking is dat u alleen Rs kunt beleggen. 50.000 per jaar in alle fondsen samen.

14 Hoeveel moet ik eerst investeren?

De meeste beleggingsfondsen hebben een Rs. 5000 initiële investeringslimiet. Dan kunt u elk bedrag boven Rs 500 of Rs beleggen. 1000. Dus als u geen Rs. 5000, spaar op en voltooi het proces in 13.

15 Wat is een SIP? Wat is het verschil met een forfaitaire investering?

Bij een SIP of systematisch investeringsplan vraagt u het beleggingsfonds op bijvoorbeeld de 5e, 15e of 25e van elke maand een bepaald bedrag van uw bank af te schrijven. U krijgt eenheden in uw folio toegewezen volgens de NIW op de aankoopdatum. In een forfaitaire investering koopt u eenheden op een willekeurige dag.

Er is geen verschil tussen een SIP en een forfaitaire investering. Raak niet in verwarrring. Een forfaitair bedrag is af en toe het kopen van eenheden. Een SIP is het periodiek kopen van eenheden. Lees meer:

16 Bieden SIP's voordelen? Geen. Ze zullen je niet gedisciplineerd maken. Ze zullen het risico niet verlagen. Dus als u elke maand wilt beleggen, doe dat dan een keer per maand alleen. Lees meer:Laat u niet misleiden:SIP is GEEN systematisch beleggen! Pas ook op voor verkeerde informatie:SIP's van beleggingsfondsen verminderen het risico niet!

17 Ik ben niet gedisciplineerd. Moet ik geen SIP starten? Als je niet gedisciplineerd bent, krijg je niets in het leven. Een SIP zal u niet helpen. Ga springen.

18 Waarom vraagt u mensen eerst Rs 5000 te investeren? Moeten ze geen SIP starten? Begin met Rs. 5000 en observeer hoe de waarde van de investering gedurende enkele maanden van dag tot dag fluctueert. Ga dan meer investeren. Wat is de haast?

19 Hoe krijg ik mijn geld terug van een beleggingsfonds? Jij kan niet! U koopt participaties tegen de huidige NIW-waarde en u verkoopt de participaties terug tegen de huidige NIW. Er bestaat niet zoiets als geld krijgen. Onthoud te allen tijde dat beleggingsfondsen marktgebonden instrumenten zijn.

20 Kan ik belasting besparen met beleggingsfondsen? Er zijn aandelenfondsen die bekend staan als Equity Linked Saving Schemes (ELSS). Uw beleggingen tot Rs. 1,5 lakh per boekjaar wordt vrijgesteld van belasting (sectie 80C). Elke eenheid die je koopt, wordt echter 3 jaar opgesloten.

21 Hoe investeer ik in een SIP? Jij kan niet! U belegt in beleggingsfondsen en wanneer u automatisch elke maand op dezelfde datum beleggingsfondsen koopt, wordt dit een SIP genoemd. Trouwens, je hebt geen SIP nodig en ik ben er sterk van overtuigd dat je geen SIP moet starten.

22 Het verbaast me dat u niet wilt dat nieuwe investeerders een SIP starten, maar in plaats daarvan wilt dat ze beginnen met een investering van Rs. 5000. Waarom wil je niet dat mensen met SIP's beginnen? Als je verrast bent, is dat omdat je bent gehersenspoeld door de rotzooi die jongens financieren, hun verkopers of domme journalisten schrijven. Een beleggingsfonds is een marktgebonden product waarbij het rendement enorm kan fluctueren. Het bijbehorende risico moet dus actief worden beheerst. Een SIP brengt mensen daarvoor niet in de juiste mindset. Het enige wat fondshuizen en verkopers willen dat je doet, is een SIP blijven runnen en deze nooit sluiten.

Ze zullen je nooit vertellen over de risico's, omdat dit betekent dat je uitstapt en dat betekent minder winst voor hen. U moet dus een hands-on benadering hebben voor zowel beleggen als risicobeheer. Elke maand handmatig beleggen is ook systematisch beleggen. Oefen dit en u kunt al snel ook systematisch risicobeheer leren.

23 Ik wil SIP's starten en vervolgens systematisch risicobeheer leren. Doe ik iets verkeerd? U had het over risicobeheer. Dus jij bent niet een van die gehersenspoelde zombies. Goed voor je. Natuurlijk kunt u uw SIP's starten en ook systematisch risicobeheer toepassen. Dit is hoe: hoe u systematisch het risico van een SIP kunt verminderen

Een handmatige SIP heeft ook voor- en nadelen, afhankelijk van de individuele eigenschappen van een persoon. Zie:Manual Systematic Investment Plan (MSIP):voor- en nadelen

Dus als u een SIP moet starten, let dan op die eerste Rs. 5000 die je hebt geïnvesteerd, stijgen en dalen een paar weken in waarde en beginnen er dan aan. Ik zou u echter dringend willen verzoeken om een Rs. 100o of Rs. 500 handmatige investering rechtstreeks met het AMC. Het kost je 30 seconden van je leven, de eerste keer misschien wel 45 seconden. Als je het leuk vindt, blijf het doen.

24 Ik denk dat wat u suggereert onverantwoord is en rekening houdt met praktische aspecten van gedragsfinanciering. Mensen moeten hun financiën in eigen hand nemen, geen SIP starten en er het beste van hopen.

25 Ook als mensen geen SIP's starten, zullen ze stoppen met investeren als de markt daalt. Hun geld, hun leven. Aangezien het hoe dan ook gemakkelijk is om een SIP online te stoppen of te pauzeren, zouden ze het toch doen.

26 Wat moet mijn eerste beleggingsfonds zijn? Stel deze vraag alleen als u een duidelijk financieel doel heeft; wanneer je het geld nodig hebt; hoeveel eigen vermogen je zou moeten hebben voor dat doel (0% of 30% of 60% enz.); waarin u de rest van het geld belegt (vastrentend instrument). Als je weet hoe je dit allemaal moet doen, gebruik dan de Freefincal Robo-adviessoftwaresjabloon en maak eerst een financieel plan. Er is geen haast. Als je eerst investeert en later plant, wordt het een zooitje. Dus neem de tijd.

27 Ik wil belasting besparen, kan mijn eerste beleggingsfonds een ELSS-fonds zijn? Nou, dat kan zijn, maar als je eenmaal de bovenstaande stappen hebt doorlopen, zul je erkennen dat belastingbesparing slechts incidenteel is. Als je eenmaal de juiste assetallocatie hebt (hoeveel eigen vermogen om in te beleggen en hoeveel vast inkomen je wilt beleggen), zul je je realiseren dat het niet uitmaakt wat je selecteert om belasting in te besparen. Ik raad je aan geen ELSS-fondsen te gebruiken als u belasting kunt besparen met EPF + VPF of verplichte NPS.

28 Hoe werkt een SIP in ELSS? Wat heb ik je net verteld?! Hoe dan ook, elke eenheid die u van een ELSS-fonds koopt, wordt gedurende 3 jaar vastgehouden. Dus de eenheden die u elke maand via SIP koopt, zullen elk 3 jaar op slot. Dus 3 jaar nadat u met de SIP bent begonnen, zijn alleen de eenheden die u de eerste maand hebt gekocht vrij van lock-in, enzovoort.

29 Hoeveel rendement kan ik na 3 jaar van een aandelenfonds verwachten? Laat me even nadenken…. ergens tussen -65% en + 89% (nee, ik verzin dit niet). Stop met het verwachten van rendementen van beleggingsfondsen!! Wil je weten waarom? Lees dit

30 Hoeveel rendement kan ik na 30 jaar van het eigen vermogen verwachten? Ergens tussen de 3% tot 16,72% (nee, ik verzin dit ook niet, nou ja, een klein beetje). Het punt is dat wanneer rendement niet gegarandeerd is, waarom verwacht je dan iets? Dit is waarom ik blijf zeggen dat je niet in de SIPing-val trapt. Stel de juiste vraag partner! Wil je wat gegevens zien? Zie: Sensex Charts 35 jaar rendementsanalyse:beursrendementen versus risicoverdeling

31 Ik ben van plan om 15 jaar te investeren en wil in de eerste jaren 60% eigen vermogen aanhouden. Hoeveel rendement kan ik verwachten? Leuk geprobeerd, maar je kunt beter dan dit. Probeer het opnieuw.

32 Ik ben van plan om voor 15 jaar te investeren en wil in de eerste jaren 60% eigen vermogen aanhouden. Wat kan ik verwachten tijdens deze investering? Nou, dit vind ik leuk! Dus als u 60% eigen vermogen heeft, verwacht dan dat de gehele portefeuille met minimaal 40-50% in waarde zal dalen (dit verzint u niet). Dat zal voor niemand, expert of beginner, gemakkelijk zijn om onder ogen te zien. Dus ik zou sterk aanbevelen dat u een rendement van 10% op het eigen vermogen na belastingen plant. Verwacht minder en u zult niet teleurgesteld worden! Zie ook:Welk rendement kan ik op lange termijn van aandelen verwachten? Deel 1 en welk rendement kan ik op lange termijn van eigen vermogen verwachten? Deel 2

34 Hoeveel aandelen moet ik in mijn portefeuille hebben? Goede vraag! Dat is belangrijker dan waar te investeren. Simpele vuistregels. Vermijd alle equity voor geld die u binnen vijf jaar nodig heeft. Neem slechts 20-30% eigen vermogen op voor geld dat nodig is tussen 5-10 jaar. Daarboven kun je geleidelijk verhogen, maar ga niet boven de 50-60%. U heeft een goede hoeveelheid vast inkomen in uw portefeuille nodig. Bekijk dit voor meer duidelijkheid.

35 Ik ben jong, waarom kan ik niet een aantal jaren 100% eigen vermogen aanhouden en het dan verminderen? Ja, en ik ben Superman. Je hebt therapie nodig man. U bent gehersenspoeld om te geloven dat aandelen "op de lange termijn" een goed rendement zullen opleveren. Nee het zal niet. Door 100% eigen vermogen aan te houden, verliest u kostbare tijd en geld als u een slechte reeks rendementen op de markt heeft. Veiligheid eerst. Avontuur later.

36 Dus ik heb je robo-sjabloon uitgeprobeerd en er staat dat ik 60% eigen vermogen nodig heb voor mijn doel. Wat betekent dit? Hoe ga ik hiermee om? Dit betekent dat uw portefeuille op elk moment bijna 60% van het eigen vermogen moet hebben. Voor veel nieuwe investeerders is dit misschien te veel te vroeg. Dus ik zou aanraden om klein te beginnen. Stel dat u Rs investeert. 1000 per maand, wijs Rs toe. 800 tot vast inkomen en Rs. 200 aan eigen vermogen en geleidelijk verhogen van het eigen vermogen tot Rs. 600 in de komende maanden. Nog een reden waarom je geen domme SIP's moet starten.

37 Oké, ik ben eindelijk klaar om te investeren. Geef een duidelijk antwoord - wat zou mijn eerste beleggingsfonds moeten zijn? Ervan uitgaande dat u een langetermijndoel zoals financiële onafhankelijkheid plant, zou de eenvoudigste keuze een Nifty- of Sensex-indexfonds zijn. U kunt er een kiezen aan de hand van deze handleiding: Een indexfonds selecteren

38 Hoeveel aandelenfondsen moet ik kiezen? Begin met één en blijf bij één voor minstens 1-2 jaar.

39 Welke enige? Moet ik mijn portefeuille niet diversifiëren? Ja, dat zou je moeten doen, maar de meeste mensen verslechteren hun portfolio door meer te kopen. Wees dus niet gehaast. Blijf bij één, het geeft je alle diversificatie die je nu nodig hebt.

41 Ik kan Rs investeren. 5000 per maand en wil het opsplitsen in vijf Rs. 1000 SIP's. Stel de beste fondsen voor om in te investeren Alsjeblieft niet!. Als u een SIP moet starten, start dan ONE voor Rs. 5000 per maand

42 Maar is het splitsen van het geld en beleggen in 4-5 fondsen niet een goede manier om het risico en het gemiddelde rendement te spreiden? Nee, het is een goede manier om jezelf voor de gek te houden dat je dat allemaal doet.

43 Wat is een NFO? Je hoeft het niet te weten, want je hebt het niet nodig. Het betekent gewoon een Nieuw Fondsaanbod. Elke paar maanden zullen AMC's die op zoek zijn naar nieuwe winsten nieuwe fondsen lanceren en het speciaal laten lijken om u te verleiden tot beleggen.

44 Omvat de intrinsieke waarde van een beleggingsfonds de kosten ervan? Elke dag geeft het beleggingsfonds de NAV na ongeveer 20.00 uur of zo aan. Voordat ze de NAV declareren, zullen ze de kosten voor het fonds en in het geval van reguliere plannen ook provisies onmiddellijk verwijderen. Dus de NAV is nadat de kosten zijn meegerekend en alle rendementen van beleggingsfondsen die u ziet zijn na kosten en commissies.

45 Ik ben net begonnen met mijn SIP's en ik wil meer weten over dit "risicobeheer". Wijs me op een bron.

46:Mij is verteld dat als we in beleggingsfondsen beleggen, we kunnen genieten van de kracht van samengestelde activa. Hoe werkt het? Er bestaat niet zoiets als compounding in een beleggingsfonds of een aandeel of iets dat met de markt te maken heeft. U koopt tegen de huidige prijs en verkoopt na een tijdje tegen de huidige prijs. De verkoopprijs kan hoger of lager zijn dan de aankoopprijs. We gebruiken de wiskunde van compounding om te begrijpen hoeveel de investering is gegroeid (of gedaald). Dat is alles. Anders dan dat, is er geen magie van compounding of de magie van compounding. Neem de onzin van verkopers niet serieus. Als je wilt genieten van de kracht van compounding, ontvang dan een vaste storting, periodieke storting, PPF, enz.

Compounding betekent dat u Rs. 100 in een product dat je een vast rendement van 10% geeft zeg maar. Na een jaar krijg je 100 x (1+ 10%) =110. Na nog een jaar 110 x (1+10%). Dat is het oorspronkelijke bedrag plus de rente groeit tegen de vaste rente. Na nog een jaar 110 x (1+10%) x (1+10%) enzovoort. Samenstelling betekent dus dat een bedrag plus de rente rente ontvangt, vervolgens ontvangt het totale bedrag rente, enzovoort. Aangezien er geen concept is van interesse in beleggingsfondsen, is er ook geen compounding. Bekijk dit als je de voorkeur geeft aan video en dan dit

47: Ik zag zojuist een advertentie waarin stond dat een beleggingsfonds sinds de oprichting een jaarlijks rendement van 21,35% heeft opgeleverd. Betekent dit dat het rendement elk jaar 21,35% was?! Nee. Lees nogmaals wat je hebt gevraagd. U zei jaarlijks rendement en dat is niet hetzelfde als een “jaarlijks rendement”. Probeer de meest elementaire vraag over het rendement van beleggingsfondsen om het verschil te begrijpen en te weten te komen hoe het rendement op jaarbasis wordt berekend.

48:Oké, wat dacht je van:hoe wordt het rendement van beleggingsfondsen berekend? Klinkt goed. Laten we beginnen met de SEBI-regels en de universeel gevolgde conventie voor het berekenen van rendementen. Rendementen voor een duur van minder dan een jaar zijn absoluut. U koopt bijvoorbeeld tegen een NAV van Rs. 15 per eenheid in januari 2018. De huidige NIW is Rs. 11 per stuk. Wat is het rendement?

Aangezien de looptijd minder dan een jaar is, berekenen we het absolute rendement als (11 – 15)/15 =-0,267 of =-26,7%. Het grootste probleem met het absolute rendement is dat tijd geen rol speelt in de berekening. Dus het absolute rendement zegt eigenlijk niets.

Meer dan één jaar, het jaarlijkse rendement moet worden berekend. Dit is gemakkelijk te doen wanneer u slechts één aankoop doet. Stel dat u koopt tegen een NAV van Rs. 15 op 1 januari 2018 en u wilt het rendement weten op 31 maart 2022. Het eerste wat u moet doen, is de verstreken tijd in jaren berekenen. Dus (31 maart 2022 – 1 januari 2018)/365 =4,24 jaar.

Dan gebruiken we de standaard samengestelde formule:Eindbedrag =aankoopprijs x (1+ R)^n

Hier, eindbedrag =Nav op 31 maart 2022 =Rs. 11 per eenheid (zeg)

Aankoopprijs =Rs. 15 per stuk.

n =duur =4,24 jaar.

R =rendement op jaarbasis.

^ betekent aan de macht van. Voor bijv. 2^3 betekent dat je 2 3 keer vermenigvuldigt =2 x 2 x 2 =8.

Dus hier vermenigvuldig je (1+R) met n keer. Stel dat n =3 bijvoorbeeld,

Om het uiteindelijke bedrag te vinden, vermenigvuldigen we de aankoop met (1+R) x (1+R) x (1+R). Dit betekent dat IF (herhaal IF) het beleggingsfonds groeide alsof het werd samengesteld als Q46, dan zou R het geannualiseerde rendement zijn. Erken dat we de groei van een fonds proberen te begrijpen door aan te nemen dat hetzelfde rendement voor alle jaren geldt. Dit is verre van waar, maar dit is nodig om het fondsrendement te vergelijken met een FD-rendement waar sprake is van daadwerkelijke samenstelling. Onthoud dat er niet zoiets bestaat als een vast jaarlijks rendement in beleggingsfondsen. We proberen groei te meten, ervan uitgaande dat er ALLEEN een is om het te vergelijken met een risicovrij instrument.

Nu, voor de hierboven gegeven getallen, 11 =15 x (1+R)^4.24. Dit moet worden omgedraaid om R te krijgen.

R =(11/15)^(1/4.24) -1 =-7%

49:Ik heb gehoord van de term CAGR, waar staat het voor?

CAGR is het samengestelde groeipercentage op jaarbasis en is hetzelfde als het hierboven genoemde rendement op jaarbasis. Je kunt hier een voorbeeld zien.

50:ik heb een SIP voor een beleggingsfonds lopen, hoe bereken ik daarvoor het jaarlijkse rendement? Dit wordt gedaan door een benaderingstechniek die je hebt bestudeerd in de 11e of 12e standaard wiskunde. Aangezien er meerdere investeringen bij betrokken zijn, proberen we een enkel jaarlijks rendementscijfer te vinden dat bij elk van hen past. Dit staat bekend als het interne rendement (IRR). Wanneer de investeringsdatums willekeurig zijn, wordt de wiskunde een beetje aangepast en staat de methode bekend als verlengde IRR of de XIRR. Lees meer: Wat is XIRR:Een eenvoudige introductie of bekijk dit

51:Wat voor rendement kan ik verwachten van beleggingsfondsen? Dit is afhankelijk van meerdere factoren. In welk type fonds u belegt. In welke categorie binnen dat type belegt u. Wanneer u erin bent gaan beleggen. In vraag 9 (deel 1) hebben we de soorten beleggingsfondsen behandeld:aandelenfondsen, schuldfondsen en goudfondsen. Je moet dus eerst een basisvraag stellen. Houd er rekening mee dat, zelfs als we hier duidelijk over zijn, we alleen maar kunnen verwachten! De werkelijkheid kan heel anders zijn, vooral uit het verleden. Zie dit nog eens.

52:Wanneer moet ik aandelenfondsen gebruiken? Wanneer moet ik schuldfondsen gebruiken? Wanneer moet ik goudfondsen gebruiken? Is dat basic genoeg voor je? Het is zeker. Nogmaals, dit hangt af van uw behoefte. Als u binnen de volgende termijn geld nodig heeft:

5 jaar:Gebruik geen eigen vermogen. Blijf bij alleen schuldfondsen of beter nog, blijf bij bankdeposito's.

5-10 jaar:u kunt een kleine blootstelling hebben aan aandelenfondsen en resteren aan schuldfondsen of bankdeposito's.

10-15 jaar:Redelijke blootstelling aan aandelenfondsen (40-50%) en rust in schuldfondsen

15 jaar en ouder):Redelijke blootstelling aan aandelenfondsen (50-60%) en rust in schuldfondsen of PPF of EPF.

Blijf uit de buurt van goudfondsen, want goud is riskanter dan aandelen!

53:Hoe een beleggingsfonds selecteren? Om een beleggingsfonds te kunnen selecteren, moet u over twee dingen duidelijkheid hebben. Wat is uw behoefte? (zie hiervoor deel 1 en hoger) Welk type fonds past bij uw behoefte? Als u eenmaal duidelijk bent over uw behoefte, is de volgende vraag:welke categorie beleggingsfondsen is geschikt voor die behoefte? We kijken alleen hoe u fondstypes selecteert. Vanuit een type moet vervolgens een categorie worden geselecteerd. Voor langetermijndoelen, en in het bijzonder voor aandelenfondsen, zou de keuze voor een indexfonds boven een actief beheerd fonds gemakkelijker te beheren en goedkoop zijn.

54:Hoe selecteer ik een beleggingsfondscategorie? Dus nu weten we of we een aandelenfonds of een schuldfonds of beide moeten gebruiken voor onze behoefte. Hoe vinden we een geschikte aandelenfondscategorie? Hoe vinden we een geschikte categorie schuldfonds? Dit is wat uw vraag eigenlijk betekent. Om fondscategorieën te selecteren, moet u kunnen inschatten hoeveel rendementen kunnen fluctueren. Dat wil zeggen dat u risico's moet kunnen meten (zoals we hierboven hebben gekeken naar het meten van rendement). Dus je moet me vragen:hoe meet ik het risico in beleggingsfondsen?

55:Waarom het zo ingewikkeld maken? Waarom kun je me niet gewoon vertellen in welk fonds ik moet investeren? Als je kant-en-klare oplossingen wilt, gebruik dan de Freefincal Robo-adviessoftwaresjabloon, voer je cijfers in en zoek geschikte fondsen uit mijn Handpicked Mutual Funds september 2018 (PlumbLine). Als u echter zonder begrip belegt, zijn uw verliezen voor uzelf.

56:Dit klinkt ingewikkeld en onnodig. Kan ik gewoon iemand betalen om me te helpen het juiste fonds te selecteren? Ja, moeite lijkt altijd onnodig (in het begin). Oké, als je dat wilt, vraag me dan eerst:van wie mag ik geen beleggingsadvies voor beleggingsfondsen krijgen?

57:Van wie mag ik GEEN beleggingsadvies voor beleggingsfondsen krijgen?

58:Sigh! Who should I get mutual fund investment advice from? From a fiduciary. Say that with me:fi-du-ci-a-ry. A fiduciary is someone who is responsible for the well-being of your money. Someone who is expected to always act in your best interests. Of course, that is a definition on paper. In real life, you got to be careful. So you can safely get investment advice from a SEBI registered investment advisor who functions as a fee-only financial planner. These are professionals who will create a full financial plan for you in exchange for a fee and will suggest products that will not get them commissions or profit directly or indirectly.

59:Oh god! Finding a fiduciary seems harder than finding the right mutual fund! Can you help me find one? Yes, it is pretty hard, but I can help in two ways. Choose a fiduciary who:

60:You said, you can help in two ways, what is the other way? Thank you for paying attention. For the last five years, I have been maintaining a list of such fee-only fiduciaries. Use this as a short-list, apply the above criterion and get going! Hundreds of readers from all over the world are working with them to become better investors.

61:I want to be a DIY investor, so tell me how do I measure risk in mutual funds? Come to my arms, friend! The first thing to recognize is, mutual funds are classified in two ways:(a) by how they invest and (b) the associated risk. So if we know how risk is measured, we quickly understand how to classify mutual funds. Then we will know which category to choose when and then finally pick a mutual fund. No, this is not hard, this is common sense, and it is often the first casualty.

There are many ways to measure risk, but we will start with the simplest as you can find this number in popular investment portals. This is known as the standard deviation. Suppose I go to my class of 50 and give them a coin and a measuring device and ask each of them to measure the thickness of the coin in turns. When they finish, I will get 50 answers for the thickness.

Suppose the instrument that I gave (remember a screw gauge from school or college?) is pretty accurate, I will get results that are not too different from each other:1 mm, 1.1 mm., 0.98 mm, 0.99 mm, 1.2 mm, etc. I can now calculate the average thickness of the coin measured. I now ask, how much did each individual measurement deviate from the average? Since the instrument is accurate, the individual deviations will be small. The standard deviation is a measure of such individual deviations from the average.

If the instrument was faulty and the students were lazy in measuring, the spread in the results will be large. Hence deviations from the average will be large. Hence the standard deviation will be large. Now, let us head to mutual funds. Over the past 3 year periods, let us compute the monthly return. So we will have 36 data points. We can get an average monthly return.

We then ask how much did each monthly return deviate from the average. This is again the standard deviation and is the most straightforward measure of mutual fund risk. The higher the standard deviation, the higher the monthly returns fluctuate and the higher the risk. Debt mutual fund that invests in bonds will have a much lower standard deviation than equity mutual funds. Gold mutual funds will have a standard deviation that is comparable or even higher than equity mutual funds. We can study the standard deviation within a fund type and understand which are riskier than the other. Let us do this for equity mutual funds first. So now please ask, what are the major equity mutual fund categories?

62:I am supposed to be asking the questions here! Why are you tell me what to ask? It is annoying! Because if you do not ask the right questions, you have no way of finding the right answers. Now get on with it!

63:Sigh! What are the major equity mutual fund categories?

64:What is market capitalization? The definition is the current market price times the number of available shares. This is also known as full market capitalization. Another definition is the free-float market capitalization, where only the shares that can be freely traded is used. That is shares held by the promoter or the government are excluded. Market cap is an important risk measure. Typically, well-established companies with several shares available for trading have a high market cap. This means that one can buy or sell a lot of those shares without affecting the price too much. So higher market cap means lower price volatility.

65:This means there should be a way to classify market cap so that risk can also be classified? You are catching on! Yes indeed, there is a large market cap or large cap, mid-market cap or mid cap and a small cap. What is large, middle or small is arbitrary, but SEBI now has come up with a definition.

Large Cap:1 st to the 100th company in terms of full market capitalization

Mid Cap:101st -to the 250th company in terms of full market capitalization

Small-cap:251st company onwards.

Risk classification in terms of increasing risk: large-cap —> mid-cap —-> small-cap

66:Can you similarly classify the major equity fund categories? Sure!

Hybrid funds —> Diversified equity funds —-> Thematic funds (increasing risk)

67:What are the sub-categories under each major category? How are they classified in terms of risk?

This question will have full of jargon. We will try and explain some of them as we go along. We shall only consider equity funds.

Hybrid funds (increasing risk)

Arbitrage funds –> Equity Savings funds –> Conservative Hybrid –> Balanced Hybrid –> Multi-asset –> Balanced Advantage –> Aggressive Hybrid (phew!!)

Equity Funds (increasing risk)

Large Cap –> Large and Mid cap, ELSS –> Multicap, Value, Dividend Yield, Contra, Focused –> Mid cap –> Small cap –> Thematic/Sectoral

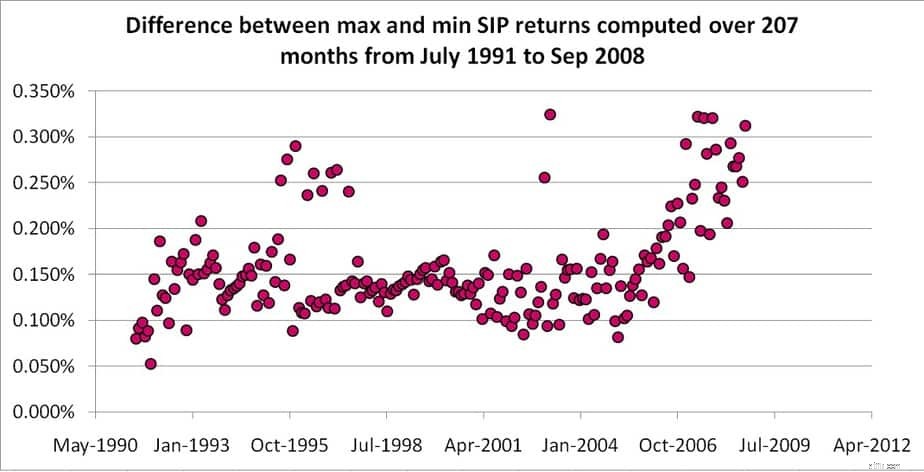

68:Which day of the month is the best for SIP or mutual fund deductions, and why? (This is a question I answered on Quora) First of all, this question is out of order. I forgot to include this up above, and it would be a pain to renumber now. So, I apologize.

Answer:Any date will do! Waarom? See the difference below between the max SIP return and the minimum SIP return of 4147 10-year SIP returns. To compute this difference, we have used all possible 30 days in the month as the SIP date and considered every possible month from July 1999. There is no such special date! Stop searching for it. The full analysis is here

69:Why cannot I hold more of mid caps and small caps, as I am young? This is like pretty much like saying, returns from mutual funds are guaranteed – small caps will definitely outperform mid caps and mid caps large caps. Well, not so fast. They might or they might not. It is down to sheer luck. See:Large Cap vs Mid Cap vs Small Cap Funds:Which is better for long term investing?

You can choose to hold more of mid caps or small caps but also must be prepared to book profits and re-enter tactically periodically. Just buying and holding will not work.

70:What is a debt mutual fund? Suppose your dad invested Rs. 10,000 in a bank FD and the bank agrees to pay him interest once a year at the rate of 7%. Typically the FD is an agreement with the bank and your dad. What if, your dad could sell the FD for profit or loss before it is completed?

He wants to know if you will buy it. You check the rates of current FDs, and they offer only 6% interest. So you choose to buy your dads FD. Since his rate is higher, he sells for Rs 11,000 a profit of Rs. 1000. Once you buy, you start getting interested. On the other hand, if current FD offers 8% interest, you buy only for Rs 9000.

Thus a debt mutual fund buys such tradeable fixed deposits also known as bonds and tries to make a profit from interest and also buying and selling. Debt mutual are typically harder to understand than equity, and we will not dwell too much on those here. If you are interested, get my free e-book:Free E-book:A Beginner’s Guide To Investing in Debt Mutual Funds

I also have some basic YouTube videos

71:Do I need to use debt mutual funds, or are equity mutual funds enough?

You can use them but only if you understand various associated risks. For a start, stick to one equity mutual fund for long term goals and combine it with PPF or EPF + VPF for the fixed income part. If you want, you can start with a liquid fund like Quantum Liquid Fund to keep some rainy-day money for emergencies

72:What is a liquid fund? When should I use them?

A liquid fund is one that buys and sells short term bonds of duration 91 days or less. A liquid fund has many distinguishing features compared to all other mutual funds. Some are:

Note that liquid funds are marketed as “safe”. This is relative to equity funds and other debt funds and not absolute.

73:How are mutual funds taxed?

If you prefer video, check this out for an answer. When it comes to mutual fund purchase redemption and taxation, always think in terms of units. Also, there is an additional definition when it comes to tax.

Any mutual fund whose annual average of the equity held is at least 65% is called an equity mutual fund by the income tax department. All other mutual funds are called non-equity mutual funds.

Mutual funds are taxed only when you redeem them. For an equity mutual fund, the gain from each unit purchased less than or equal to 365 days ago is called short term capital gains. For a non-equity mutual fund, the corresponding period is less than or equal to 1095 days.

For equity fund, gain from units older than 365 days are called long term capitals gains. For non-equity funds, the units have to be older than 1095 days to qualify for long term capital gains.

Equity funds:

Short term capital gains are taxed at 15% plus cess

For equity mutual funds, the total long term capital gains from all older than 365-day units redeemed in a financial year is tax-free up to one lakh. Beyond that, it is taxed at 10% + cess.

Non-equity funds

Short term capitals are added to income and taxed as per slab.

Long term capital gains are taxed at 20% plus cess. However, before computing the capital gain, the purchase price of the units should be increased by taking cost inflation into account. This process is known as indexation.

Indexation means I ask, In the financial year of purchase, the cost inflation index (CII) was 200 (say). Today that is in the financial year of redemption, the CII is 300 (say). What is my purchase worth today?

This is given by (purchase price x 300)/200 =Indexed Purchase price

(same logic as elementary math:If five people eat 7 samosas, how many samosas will 13 people eat?!)

Therefore:

TCG (with indexation) =Sale price – Indexed Purchase Price

With indexation, it is taxed at the rate of 20% plus applicable cess.

74:Are mutual fund dividends tax-free? No! Dividends are taxed as per slab.

75:Why did you ask me to avoid dividends? They can increase my returns, right? No! Dividends are declared by selling bonds or stocks. So when the dividend is declared, the NAV of the fund will decrease by an amount equal to the dividend declared. So you have not gained anything extra. There is no difference in return between a growth option fund and a divided option fund.

76:Will I get more returns if I buy a mutual fund with lower NAV? No. NAV is just a number. What matters is how fast or slow the NAV changes with time to determine the return. So the rate of change of (future) NAV (which is unknown at the time of buying) is important and not NAV itself

77:Direct plan funds have higher NAV, does this not mean I will get lesser units? Is this not a loss? No, it is not. While you will get lesser units, the NAV lost due to commissions in a regular fund is a lot more. Or to be precise, the rate at which the NAV is lost due to commissions is way higher than the rate at which you keep getting a lesser number of units. So quit worrying. Read more:Direct Mutual Fund NAV is higher so Investors will get fewer units:Is this bad?

78:A mutual fund distributor told me, “The fund house pays me for the service I provide, so I do not charge a fee from clients”. Is this true? False! The fund house pays them commissions from your money everyday!! This is why the NAV of the regular plan fund is lower than that of the direct plan fund.

79:What is a closed-ended fund, and how is different from an open-ended fund? In an open-ended fund, units can be continuously purchased from the AMC (when you invest) and sold back to the AMC (when you redeem). In a closed-ended fund, the purchase is possible only when during the new fund offer period (a couple of weeks) and redemption is possible only after the tenure of the fund (this can be weeks or months or years)

80:What is FIFO concept in mutual funds? FIFO means first in, first out. Suppose you purchased 75 units of a fund in Jan 2019 and 100 units in Feb 2019. When you redeem say, 100 units in Jan 2020:The 75 units purchased first will be redeemed and then the 25 units from the second purchase will be redeemed. This is essential for tax computation. So the units purchased first (in) will be redeemed first (out).

81:What is an arbitrage fund? When should I use them? Arbitrage means buying high in one market and selling low in another for profit. Stocks are not only purchased at their immediate market price. One can draw up a contract to buy or sell stocks at a future price. Sometimes there is a mismatch in price between the spot purchase market and the future purchase market. Buying and selling the same stock in both markets can result in a risk-free small profit known as arbitrage. Watch this for a simple explanation

Arbitrage mutual funds are treated as equity funds for taxation. Since the up and down movement in NAV is a lot less than normal equity funds, they can be used as a tax-efficient alternative to debt mutual funds.

82:What is an equity savings fund? When should I use them? These hold a mix of arbitrage transactions, few direct stocks and some bonds (10% min). Do not use them as they can mislead you into thinking that they are safe but, are not.

83:What is a Conservative Hybrid fund? When should I use them? These hold a mix of 10-25% equity (including arbitrage) and the rest in bonds. Do not use them as there is no need for this mix!

84:What is a balanced hybrid fund? When should I use them? This will have 40-60% equity without arbitrage and rest in bonds. Do not use them as there is no need for this mix!

85:What is a multi-asset fund? When should I use them? This must invest in min 10% of gold, bonds, and stocks at all times. Rest is up to the fund manager. Some funds in this category like ICICI Multi-asset fund, are suitable for first-time investors who do not want to take on too much volatility.

86:What is a balanced advantage fund? When should I use them? The fund manager will adjust equity and bond allocation dynamically. Some funds may be suitable for conservative investors, but care is necessary for selection.

87:What is an aggressive hybrid fund? When should I use them? This will invest in 65% to 80% in equity (including arbitrage). This is suitable for new and old investors who can handle some volatility. See: Using Balanced Mutual Funds As The Core Equity Portfolio Holding

88:What is the difference between a Large and Mid cap fund and a multicap fund? To be frank, this is blurry. The large and mid cap will have a minimum of 35% Large Cap stocks and min 25% Mid Cap stocks, while multicap will have no such restriction. So in principle, a multicap fund could be a large cap fund! A user should either have a large and mid cap fund or a multicap fund as the only equity fund in their portfolio!

89:What is a Dividend Yield fund? When should I use them? These invest in companies that provide consistent dividends and therefore, net profits. The volatility will be less, but it can test investor patience. Best avoided by new investors.

90:What is a focused fund? When should I use them? Most mutual funds tend to invest in 30-60 stocks. A fund that is restricted to invest in 30 stocks is a focused fund. The volatility will be high, and if the fund manager gets it wrong, it can cause losses for the investor. Best avoided by all.

91:What are Thematic/Sectoral funds? When should I use them? These invest 80% of their portfolio in a particular theme (energy, consumption etc.) or type of stocks or a particular sector (banking, pharma, infra) of stocks

92:What should my equity fund portfolio look like?

It should have only one fund (unless you are a crorepati). That one fund can be one of the following (increasing risk):

If you want two funds then:Large cap fund (Nifty index fund will do), one mid cap fund (Nifty Next 50 index fund will do, yes it is a mid cap fund!) There are other possibilities, see Eight ways to combine Nifty Next 50 with active funds , but take it easy!

93:I have heard of something called portfolio rebalancing. What is it? Suppose you start with 50% equity and 50% fixed income and after one year, the equity portfolio has grown to 60%, this is an imbalance and higher risk. So once a year, you shift 10% from equity to fixed income to correct this to lower risk. This is known as portfolio rebalancing. Watch these videos for a simple introduction

94:Should I stop investing when the market moves and hits an all-time high? No. It will not serve any purpose as the money you have already invested is anyway facing the full risk of the market.

95:Should I book profits and move from equity funds to safe instruments when the market has moved up too much? You can, this is called timing the market to lower risk (not enhance returns), but there is no need for you to do so. See: Do we need to time the market?

96:Should I invest each month or can I wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction. See:Buying on market dips:How effective is it?

97:Can I invest each month and also wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction.

98:Can I invest in debt mutual funds for my long term goals? Yes, you can, as a new investor, I would recommend not doing so until you understand risk. Once you are comfortable, you can consider gilt funds.

99:What is an index fund? Can I invest in them? In an index fund, the fund manager simply tracks the stocks in an index like the Nifty without actively choosing stocks. This lowers the fund management fee and minimizes risk from fund manager choices, but does not offer protection when the market falls. Check this video to understand index investment options in India

100:What are exchange-traded funds (ETFs)? Exchange-traded funds are a type of index funds. Here a mutual fund investor buys and sells units from other unitholders like a stock using a demat account. How ETFs are different from Mutual Funds:A Beginner’s Guide. Also see: Interested in ETFs? Here is how you can select ETFs by checking how easy it is to buy/sell them

100:What should I do after I start investing in mutual funds?

101:Is this all that I need to know about mutual fund investing? We have only felt the tip of the iceberg. There are many more questions left, but this, I believe, is enough for a start.

You can download this article as an E-book:Beginners guide to investing in mutual funds