De marktrally van de afgelopen maanden heeft een dramatische impact gehad op het SIP-rendement, vooral wanneer u ze maandelijks volgt. Het handige 10-jarige SIP-rendement op 4 februari 2021 is een gezonde 14% (inclusief dividenden maar vóór kosten, tracking error en belastingen). Wat betekent dit voor beleggers? Een analyse.

Het lot (rendement) van een onbeheerd beleggingsfonds SIP hangt puur af van timing geluk - dat is wanneer u met de investering bent begonnen en wanneer u het rendement evalueert. Een 10-jarige SIP van februari 2010 tot februari 2020 zou 9,66% hebben opgeleverd – berekend op jaarbasis via XIRR.

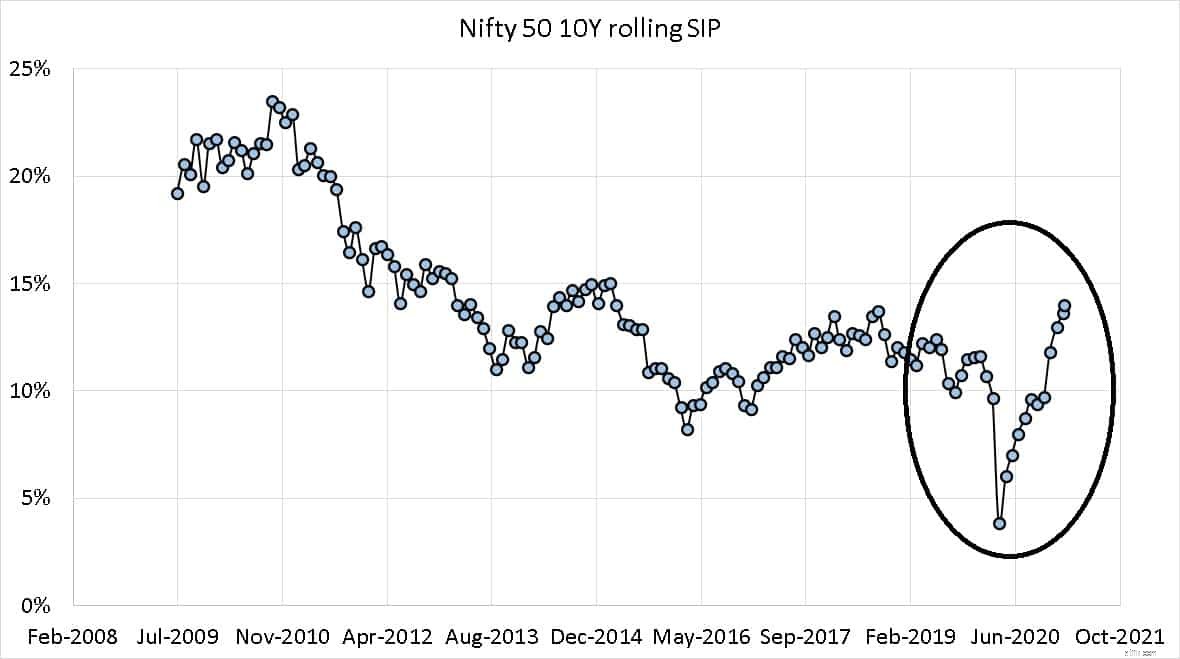

Het rendement van een 10-jarige SIP begon slechts een maand later, dat wil zeggen van maart 2010 tot maart 2020 is 3,85%. Distributeurs van beleggingsfondsen en investeerders in ontkenning doen dit af als een "eenmalig". Het is niet. Sterker nog, in januari 2020 – ruim twee maanden voor het dieptepunt van de crash hadden we gemeld dat de tienjarige Nifty SIP-rendementen met bijna 50% zijn afgenomen – een feit dat tot op de dag van vandaag voortduurt (zie hieronder).

Hieronder ziet u de voortschrijdende SIP-gegevens van 10 jaar voor de Nifty die zijn gemaakt met de Mutual Fund SIP- en Lump Sum Rolling Returns-calculators. Elk datapunt is een SIP XIRR-rendement van 10 jaar.

Het rendement van een 10Y SIP gestart in februari 2001 is bijna exact 14% (zoals op 4 februari 2021). Dit is goed nieuws voor distributeurs, aangezien ze alleen beleggingsfondsen kunnen verkopen door onrealistische rendementen te voorspellen en te verkondigen dat volatiliteit "tijdelijk" is - wat natuurlijk niet waar is, maar het trieste is dat zelfs de NSE dit beweert!

Merk op hoe (1) het SIP-rendement de afgelopen tien jaar gestaag is gedaald, hoewel de markt is gestegen. Zie ook: Nifty 50 SIP Returns Spring met 7% omhoog, maar de retourtrend is tegengesteld aan de prijs! (2) SIP-rendementen zijn afhankelijk van marktbewegingen.

Dat wil zeggen, u bent mogelijk 5 jaar geleden, 10 jaar geleden, 15 jaar of 20 jaar geleden met uw SIP begonnen. Als de markt op het moment van het berekenen van het rendement of de aflossing "down" is, zal uw rendement "down" zijn. Dit is wat hierboven timing geluk wordt genoemd. SIP's verminderen het risico niet; na een paar maanden zou er geen verschil zijn tussen een SIP en een forfaitaire investering. Zie:SIP versus Lump Sum-investering:wat reageert meer op marktveranderingen?

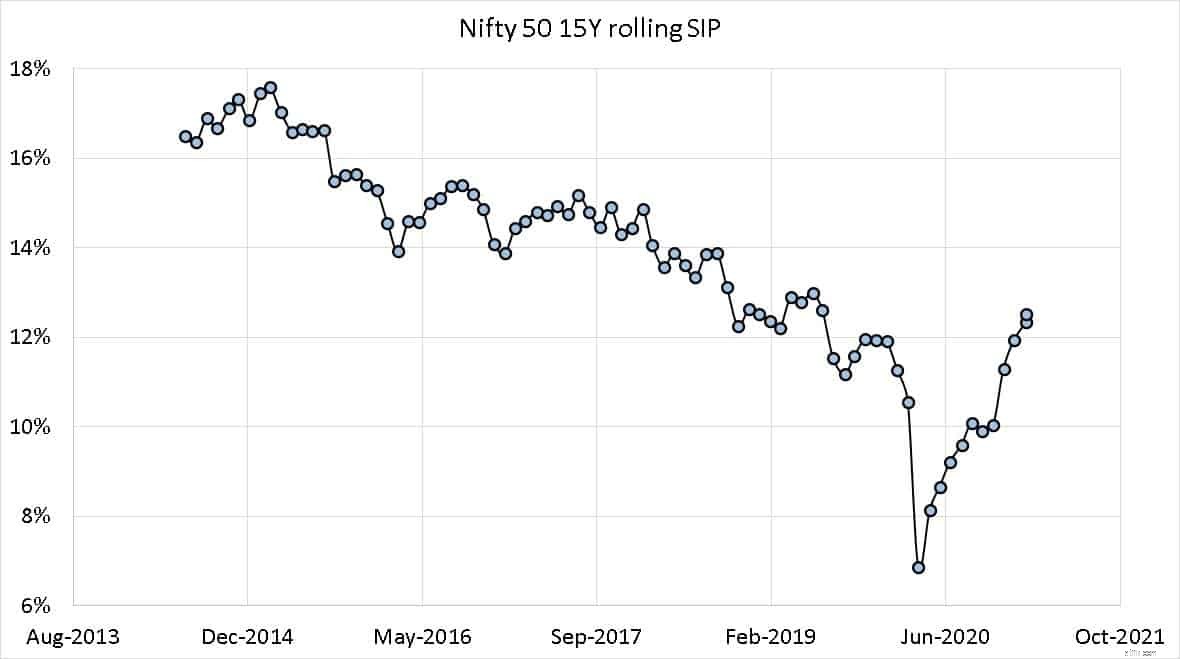

U kunt aan de voortschrijdende rendementsgegevens van 15 Y SIP zien dat “het langetermijnrendement uit eigen vermogen altijd hoog zal zijn; vallen zijn tijdelijk' is niets meer dan een verkooppraatje.

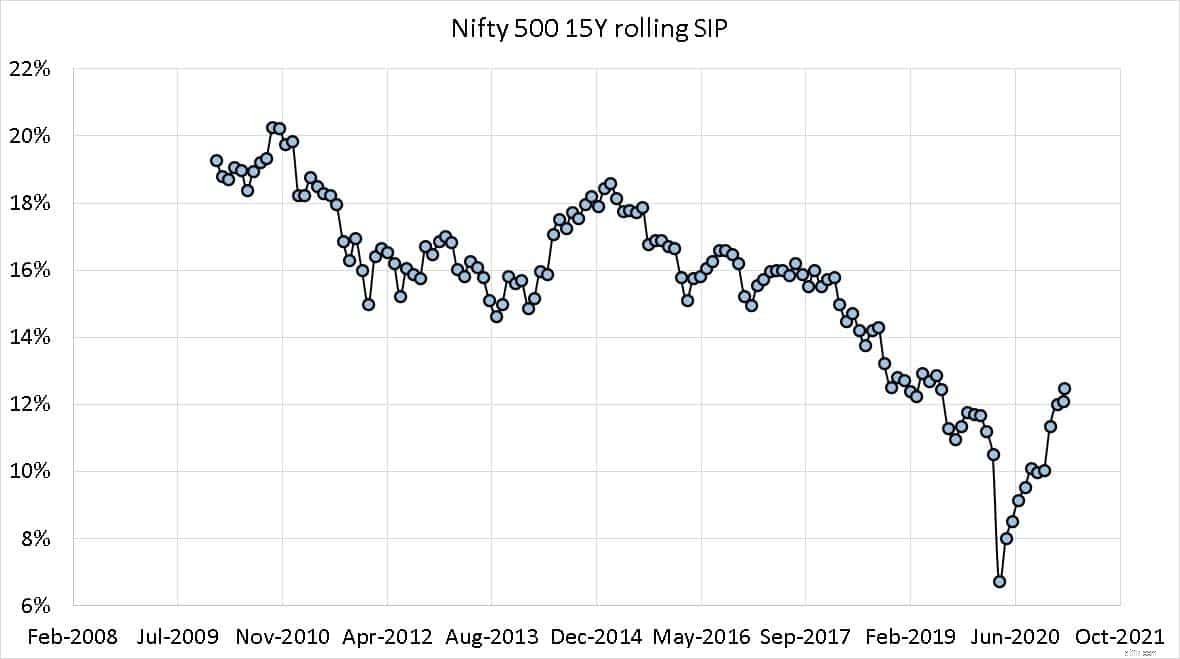

Vreemd genoeg is de geschiedenis van de Nifty 500 TRI ouder dan de Nifty 50 TRI of Sensex TRI. Dus zo zien die 15Y SIP-retouren eruit. De daling van het rendement is al 11 jaar de norm. De markten zijn misschien hersteld van de crash van 2020, vanaf nu lijkt het erop dat de dalende trend net is teruggekeerd.

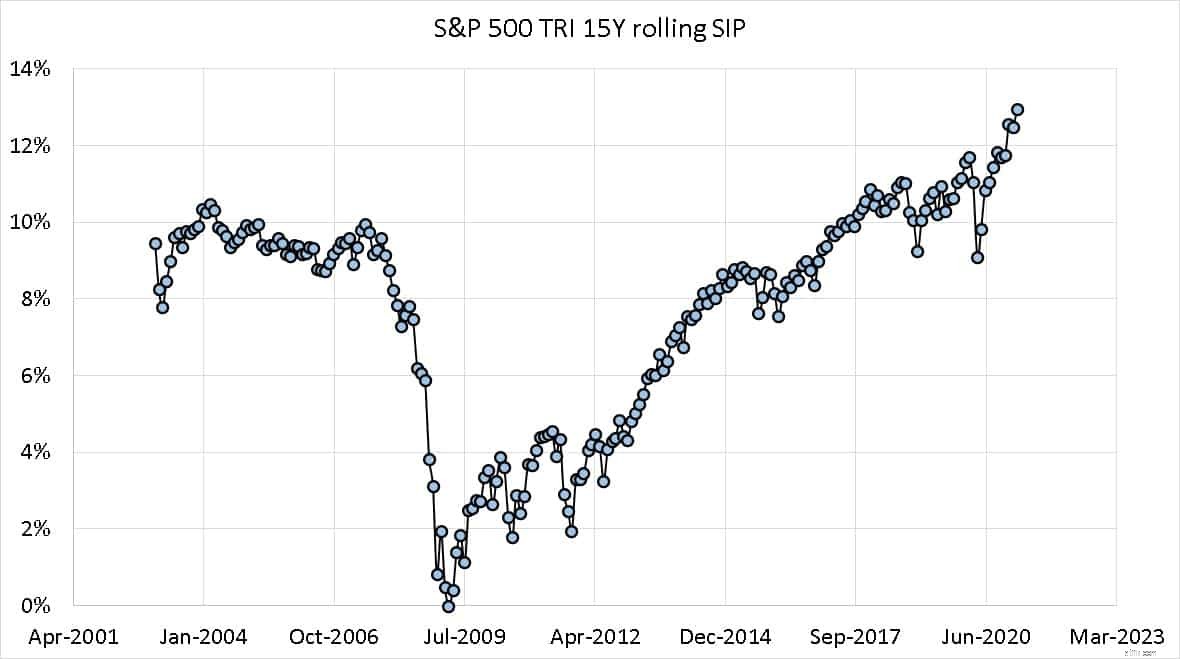

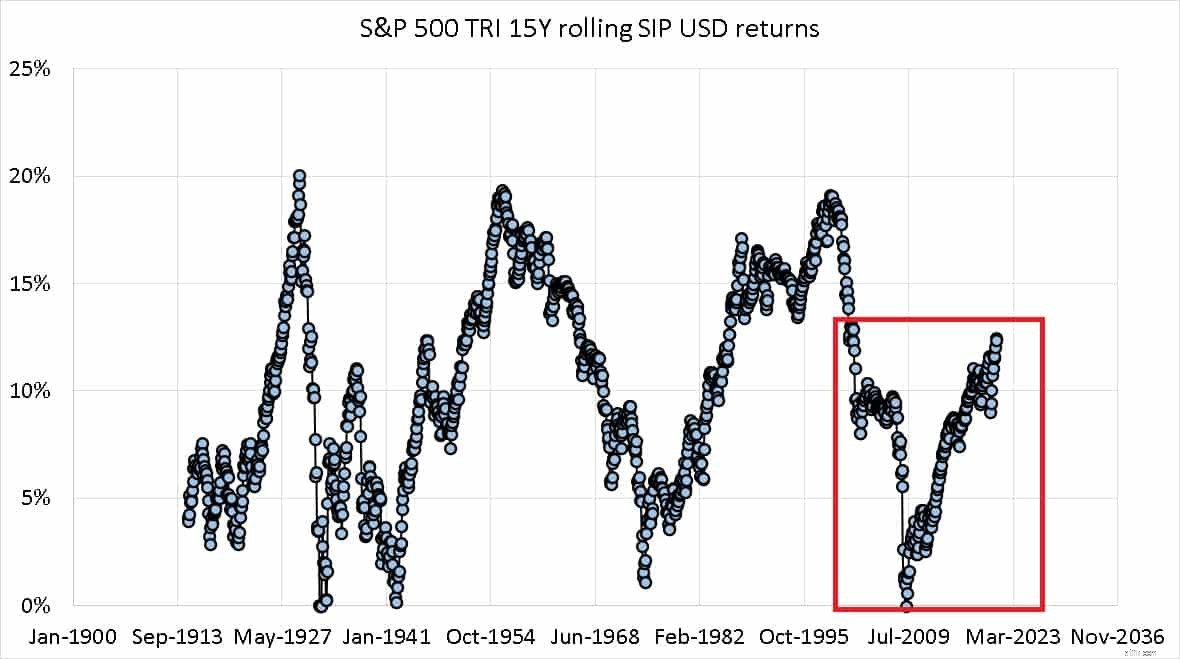

Het is leerzaam om te kijken naar de bijbehorende gegevens (15 jaar SIP) voor de S&P 500 TRI. Eerst de recentere gegevens. De Amerikaanse markt is sinds de crisis van 2008 bijna non-stop in beweging. De crash van 2020 lijkt zelfs in dit kleine venster een non-event.

Als we uitzoomen en plotten vanaf jan. 1900 (datumbron:Schiller PE-bestand met inflatie verwijderd; gegevens bestaan uit 1873 maar Excel kan geen datums aan vóór 1 jan. 1900!)

Als we aannemen dat de VS na de oliecrisis van de laatste jaren '70 en begin jaren '80 stevig een 'ontwikkelde economie' was, bereikte het rendement zijn laatste piek in juli 1999. Dat wil zeggen dat de rendementen zelfs 7-8 jaar vóór de crisis van 2008 daalden. Het is verleidelijk om naar "cycli" te zoeken, maar de economie verandert aanzienlijk van de ene top (dal) naar de andere.

Wat betekent dit voor beleggers? Hoewel de Nifty 10Y, 15Y SIP-rendementen de afgelopen maanden zijn gestegen, is de algemene trend nog steeds "down".

Als je een nieuweling bent, kun je beginnen met dit gratis seminar:Basis van portfolioconstructie:een gids voor beginners