In eenvoudige bewoordingen, ETFor Exchange-verhandelde fondsen zijn indexfondsen die op beurzen worden verhandeld, zoals aandelen. Met een ETF kunt u een hele index kopen en verkopen, zoals een aandeel.

ETF's bieden diversificatie met een enkele investering en een beperkte hoeveelheid kapitaal en tegen lage kosten. Stel dat u blootstelling wilt aan de Nifty 100-benchmark. Om dat te kunnen doen, moet u 100 aandelen kopen in verschillende verhoudingen zoals in de index. Dit zal veel tijd en kapitaal vergen. Met ETF kunt u zelfs een enkele ETF-eenheid of aandeel kopen en deze diversificatie bereiken. Elke ETF-eenheid is doorgaans 1/10 de of 1/100 de van een index.

Als u denkt dat actief beheerde fondsen het moeilijk zullen hebben om hun benchmarks op de lange termijn consistent te verslaan (alfa- of extra rendement genereren is moeilijk), dan zijn ETF's de juiste beleggingsproducten voor u. ETF's bieden u een goedkope manier om in de benchmark te beleggen.

ETF's zijn beschikbaar voor een breed scala aan indices. U hebt large-cap ETF's, midcapETF's, sectorale ETF's, smart beta ETF's, gouden ETF's, obligatie-ETF's en nog veel meer. AnETF kan voor elke index worden samengesteld.

Hier is een goede video over hoe ETF's werken.

ETF's worden passief beheerd d.w.z. er is geen fondsbeheerder die de effecten selecteert om te kopen en verkopen. Het doel is om alleen de index te repliceren/volgen (en niet te verslaan). Een Nifty 50 ETF zal bijvoorbeeld alleen proberen de prestaties van de Nifty 50 te evenaren. Naarmate de componenten van de index veranderen, veranderen ook de componenten van de ETF.

Actief beheerde beleggingsfondsen zullen ernaar streven de referentie-index te verslaan. Trouwens, er zijn passief beheerde indexbeleggingsfondsen ook waarvan het doel ook is om alleen de referentie-index te volgen.

Aangezien de ETF kleine operationele en beheerskosten met zich meebrengt, zullen de prestaties iets lager zijn dan die van de benchmark. Dit verschil tussen het index- en ETF-rendement wordt ook wel Tracking error genoemd. Overigens zijn de beheerkosten niet de enige reden voor tracking error. De ETF's moeten de portefeuille regelmatig herschikken op basis van de veranderingen in de benchmarkindex en de timing en het volume van dergelijke aankopen of verkopen kunnen een trackingfout veroorzaken.

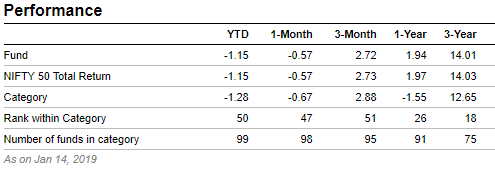

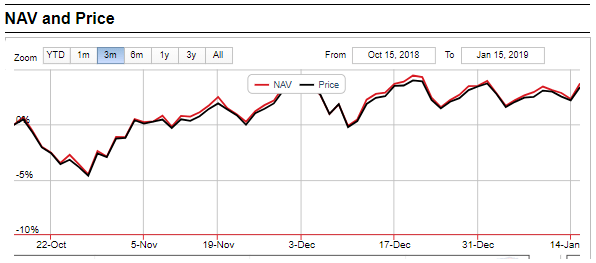

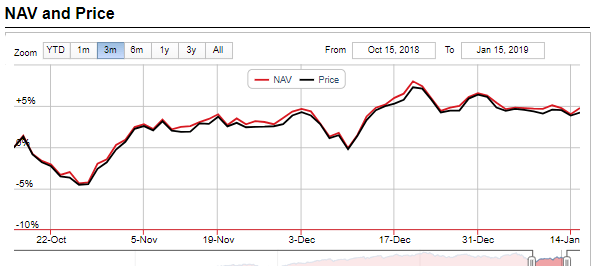

Dit zijn de prestaties van SBI Nifty 50 ETF.

U kunt zien dat de SBI Nifty 50 ETF iets achterblijft bij de benchmark Nifty 50 TRI.

Omdat er geen fondsbeheerder bij betrokken is (geen actief beheer), is er geen fondsbeheerder. Als u zich constant zorgen maakt dat uw fonds moeite heeft om de benchmark te verslaan, dan zijn ETF's een geweldige belegging voor u. Met ETF's krijgt u benchmarkrendementen. Er is geen risico voor de fondsbeheerder.

De kostenratio van een actief beheerd beleggingsfonds ligt doorgaans tussen 100 bps en 250 bps. Een passief beheerd indexfonds kost u tot 50 basispunten. Een basispunt (bps) is 0,01 procent. Aan de andere kant kost een ETF u waarschijnlijk tussen 5 bps en 25 bps.

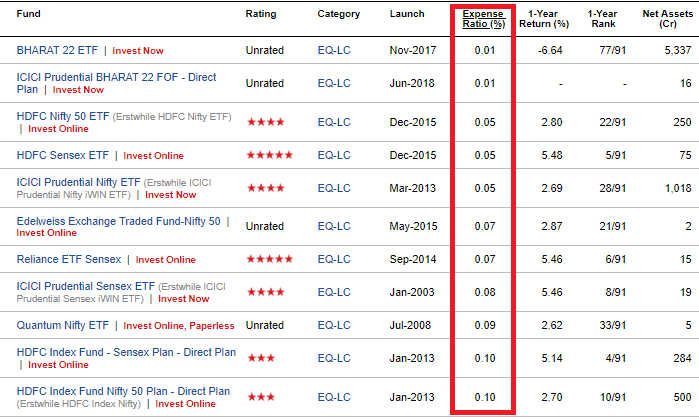

Ik heb de lijst met large-capfondsen op de ValueResearch-website gesorteerd op basis van kostenratio. Zoals u kunt zien, domineren ETF's en indexfondsen de lijst.

Indexfondsen zijn passief beheerde beleggingsfondsen. Net als ETF's proberen ze ook de benchmark te spiegelen. De kostenratio van indexfondsen is echter doorgaans hoger dan die van ETF's (voor dezelfde benchmark). Zoals ik begrijp, komt dit door de manier waarop ETF's en indexfondsen werken. Met indexfondsen koopt en verkoopt u van het fondshuis. Dit brengt niet alleen extra operationeel werk met zich mee, maar ook transactiewerk. Dit zal, denk ik, ook bijdragen aan de tracking error. In het geval van ETF's koopt en verkoopt u van de andere investeerders (en niet van het AMC).

In het geval van ETF's is er geen concept van commissies. Alles is in zekere zin direct. Actief beheerde fondsen en indexfondsen kunnen beschikbaar zijn onder zowel Direct als Reguliere varianten.

Er is ook geen concept van exit load in ETF's. U kunt kopen en verkopen wanneer u maar wilt, zonder uitstapboetes.

Met ETF's kunt u op elk moment van de handelsdag kopen en verkopen (net als aandelen). Daarom heb je bij ETF's gedurende de dag meerdere aan- en verkoopprijzen. Aan de andere kant, in het geval van beleggingsfondsen, kunt u alleen kopen of verkopen aan het einde van de dag NAV (die wordt aangekondigd door het AMC nadat de markt sluit).

U hebt misschien gezien dat markten soms scherp corrigeren om aan het einde van de dag te herstellen. Met beleggingsfondsen kunt u op geen enkele manier profiteren van dergelijke intraday-bewegingen. U verkoopt of koopt alleen aan het einde van de dag NAV. Met een ETF kunt u echter kopen wanneer de markten dalen en verkopen wanneer de markten dezelfde dag stijgen (of zelfs voor een langere termijn vasthouden). Ook al is het makkelijker gezegd dan gedaan, ETF's bieden u toch de flexibiliteit.

Met ETF's koop of verkoop je van andere investeerders/handelaren zoals jij. In het geval van beleggingsfondsen koopt u van of verkoopt u aan het fondshuis.

Hangt af van de activaklasse.

Een aandelen-ETF wordt belast als een aandeel of een beleggingsfonds voor aandelen. Kortetermijnwinsten (houdperiode <=1 jaar) worden belast tegen 15%, terwijl de langetermijnwinsten worden belast tegen 10% (LTCG van Rs 1 lacs per jaar is vrijgesteld).

Een schuld-ETF of agold-ETF krijgt de fiscale behandeling van respectievelijk een schuldfonds of goud. Kortetermijnmeerwaarden (houdperiode <=3 jaar) worden belast tegen uw marginale belastingtarief (belastingschijf). Meerwaarden op lange termijn worden belast tegen 20% na indexering.

Houd er rekening mee dat belastingplicht alleen ontstaat op het moment van verkoop van ETF-eenheden.

U koopt ETF-eenheden op twee manieren:

ETF's gaan niet alleen over aandelen. Voor de activaklassen zijn ETF's beschikbaar. In India is het aanbod relatief beperkt. Toch heb je ETF's voor prominente aandelenbenchmarks zoals Nifty. Je hebt sectorale ETF's. Er zijn bijvoorbeeld ETF's die Bank Nifty volgen. Als u optimistisch bent over een bepaalde sector, kunt u blootstelling nemen via dergelijke ETF's.

Er zijn gouden ETF's. Er zijn ETF's voor staatsobligaties. Er zijn ook een paar ETF's voor wereldwijde indices, zoals Hangseng en Nasdaq. U kunt de lijst met actief verhandelde ETF's bekijken op de NSE-website.

Als belegger moet u eerst beslissen of u passief of actief wilt beleggen.

Apassief beheerd fonds (indexfonds of ETF) kan nooit alfa (excessreturn) genereren. U krijgt alleen benchmarkrendementen.

Daarom zijn de ETF's niets voor jou als je gedijt bij het verslaan van Nifty, Sensex of een andere benchmark.

Als u iemand bent die altijd in de best presterende fondsen wil zitten, dan zijn de ETF's niets voor u.

Als u er niet tegen kunt dat de portefeuille van uw vriend beter presteert dan die van u, zijn de ETF's niets voor u.

U moet begrijpen wat ETF's wel of niet kunnen doen voordat u ervoor kiest om in ETF's te beleggen.

De prestaties van AnETF weerspiegelen de prestaties van de benchmark. Er zullen momenten zijn waarop actief beheerde fondsen ETF's verslaan (een large-capfonds dat beter presteert dan een Nifty 50 ETF). Er zullen momenten zijn waarop actief beheerde fondsen slechter presteren dan ETF-prestaties. Er zullen een paar fondsen zijn die ETF's op de lange termijn aanzienlijk zullen verslaan (hoewel je dit pas achteraf kunt zeggen). Dit moet je goed vinden.

Als u in ETF's wilt beleggen, moet u vertrouwen hebben in die benchmark en het geduld en de discipline om al het lawaai te negeren.

Naar mijn mening, met SEBI-rationalisatie en categorisering van beleggingsfondsen, zou het voor actief beheerde fondsen moeilijk zijn om op de lange termijn consistent de benchmark (Total Return Index) te verslaan in de largecap-ruimte. Het is niet zo dat geen enkel actief beheerd fonds op lange termijn beter zal presteren dan de benchmark. Ik weet zeker dat veel fondsen dat zullen doen. Alleen, het is vandaag de dag niet gemakkelijk te zeggen welke fondsen dat zullen zijn. Daarom is een low-cost indexfonds of ETF een goede manier om blootstelling aan large-capaandelen te nemen.

In de mid- en smallcap-ruimte is er volgens mij ruimte voor outperformance op de lange termijn door middel van effectenselectie. Daarom kan actief beheer in deze ruimte een toegevoegde waarde hebben. Hoe dan ook, vanaf vandaag zijn er zeer weinig indexfondsen of ETF's in de mid- en smallcap-ruimte. Een van de redenen kan zijn dat AMC's (fondshuizen) hun actief beheerde fondsen niet willen kannibaliseren.

Onthoud dat de AMC's veel meer geld verdienen in het geval van actief beheerde fondsen, omdat ze hogere kosten in rekening kunnen brengen voor actief beheer. Een andere reden is de liquiditeit in de onderliggende effecten van een mid- of small-cap ETF. Als er onvoldoende liquiditeit is in de onderliggende aandelen (wat het geval kan zijn bij onderliggende aandelen in mid- en smallcap-indices), kan de tracking error van de ETF hoger zijn of van invloed zijn op eventuele marktmakende activiteiten in de ETF.

Het interessante is dat NSE en BSE strategie-indexen hebben gelanceerd. Doorgaans zijn indexgewichten afhankelijk van de marktkapitalisatie van de aandelen. Strategie-indices (of slimme bèta-indices) worden samengesteld op basis van volatiliteit, kwaliteit, alfa, bèta, liquiditeit, dividendrendement, groei, waarde of een combinatie van deze factoren. U kunt meer lezen over de NSE- en BSE-indexen op hun respectievelijke websites. In dit bericht zal ik niet ingaan op het nut van dergelijke indices. ETF's zijn niet voor al deze indices beschikbaar. Er zijn echter een paar ETF's die slimme indices volgen die een betere risico-opbrengst hebben geboden in vergelijking met populaire benchmarks zoals Nifty en Sensex (indices op basis van marktkapitalisatie). U kunt ook overwegen om in dergelijke ETF's te beleggen.

Houd er rekening mee dat dit geen aanbeveling is om in deze slimme bèta-ETF's te beleggen. Ik wil alleen de beschikbare opties benadrukken. Op dit moment zijn er geen indexfondsregelingen (althans dat weet ik niet) waarmee u blootstelling kunt nemen aan deze slimme bèta-indices.

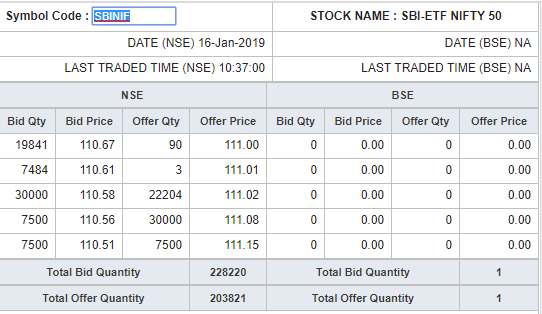

Richt u bij het selecteren van ETF's op grotere AUM en de hogere handelsvolumes. Wat nog belangrijker is, focus op het verschil tussen de ETF-prijs en de NAV. U kunt deze informatie krijgen op de ValueResearch-website.

U kunt trouwens meerdere ETF's hebben voor dezelfde benchmark. Er zijn bijvoorbeeld meerdere Nifty 50 ETF's. Bijna 5-10 AMC's hebben Nifty 50 ETF's gelanceerd. Het risico-rendementsprofiel van elke Nifty 50 ETF zal hetzelfde zijn. Als belegger moet u degene kiezen met een laag prijs-NAV-verschil, lage impactkosten en met comfortabele handelsvolumes.

Als je hebt besloten om in ETF's te beleggen, zijn hier een paar dingen waar je rekening mee moet houden.

Als u geen ETF kunt vinden voor de gewenste index met een lage prijs-NAV-kloof en redelijke handelsvolumes, is het beter om blootstelling aan een dergelijke index te nemen via een indexfonds.

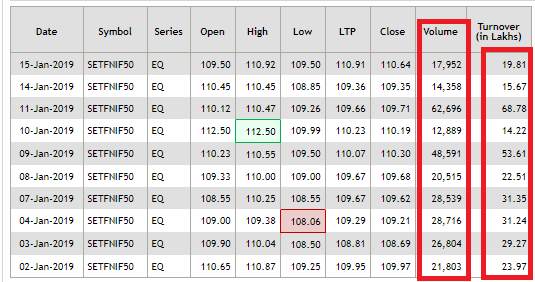

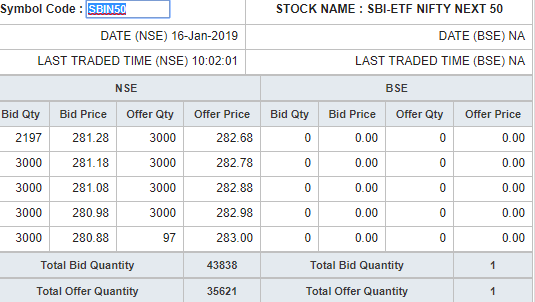

U kunt zien dat er een enorm verschil is tussen AUM's van Nifty ETF en Nifty Next 50 ETF. Er is echter niet veel verschil in bied-laat-spreads. De bied-laat-spread is ongeveer 0,5%, wat niet klein is. Bovendien zijn de handelsvolumes van Nifty50 ETF niet proportioneel groot (in vergelijking met SBI Nifty 50 ETF).

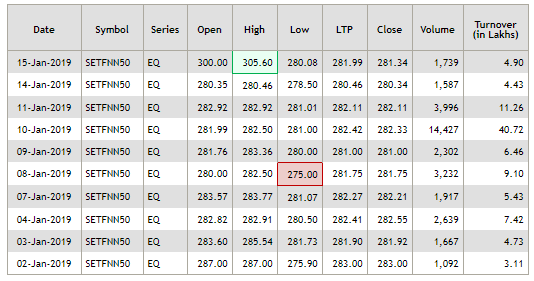

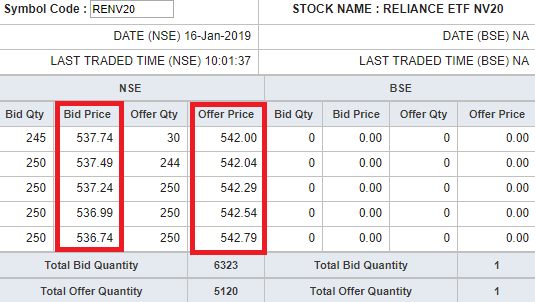

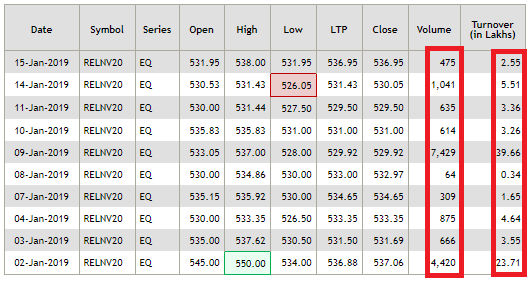

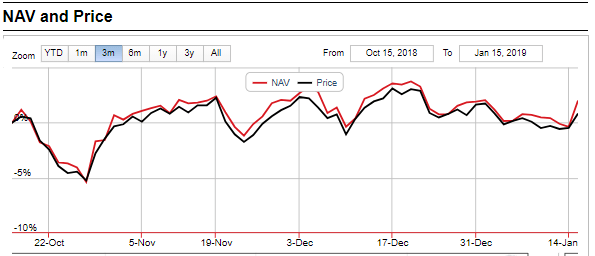

Reliance NV20 heeft lagere volumes. De bid-ask spread is ook ongeveer 1%. Prijs- en NAV-verschil zien er ook aanzienlijk uit.

Ik heb niet veel ervaring met ETF's. Als er feitelijke onjuistheden in het artikel staan, schrijf me dan of wijs erop in het opmerkingengedeelte.

Een buitenlandse cheque storten op een betaalrekening

4 manieren waarop streaming tv verandert in oktober

Geen inkomstenbelastingstaten:wie heeft er baat bij in één te wonen?

Internetproviders kunnen u hiervoor geen kosten meer in rekening brengen

Top Winnaars van Penny Stock:wat zijn goede opties om nu te kopen?