Deze blog behandelt veelvoorkomende onderwerpen over contango en backwardation op de grondstoffenmarkten. Wat zij zijn? Hoe zijn ze anders? Wat zijn hun functionaliteiten? Waardoor worden deze verschillen veroorzaakt? Deze relevante vragen zullen allemaal hieronder worden behandeld.

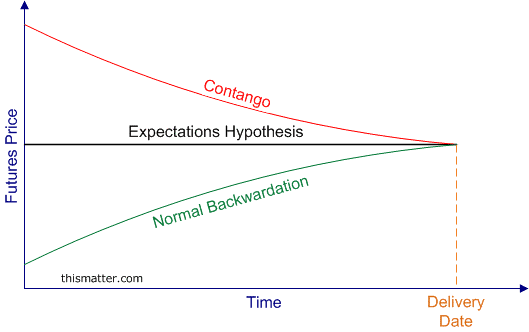

De goederenwereld gebruikt gewoonlijk twee termen bij het relateren van toekomstige prijsvorming via een forward prijscurve, met betrekking tot vraag en aanbod. Deze termen, contango en normale backwardation, verwijzen naar het patroon van toekomstige prijzen in de loop van de tijd. Contango is een situatie waarin de futuresprijs van een grondstof hoger is dan de verwachte toekomstige spotprijs (aanbodgestuurd). Het tegenovergestelde van een contango is wanneer een termijnmarkt in normale backwardation verkeert. Dit betekent dat de prijs van een futures-contract onder de verwachte toekomstige spotprijs van die grondstof wordt verhandeld (vraaggestuurd).

Herkennen wanneer een grondstof zich in een normale (contango) of omgekeerde (backwardation) markt bevindt, is van cruciaal belang wanneer een marktdeelnemer overweegt een langetermijnpositie in een futures-contract aan te gaan. Deze onderscheidingen zijn nodig bij het verhandelen van grondstoffenfutures, omdat het handelaren vertelt in welk type markt de grondstof zich bevindt en in welke richting de prijs van de futures op de lange termijn moet evolueren. Dat gezegd hebbende, scalpers en intraday-handelaren maken zich bij het verhandelen van een grondstof niet echt zorgen over deze aspecten. De typische daghandelaar zal hoogstwaarschijnlijk technische analyse gebruiken en zal kunnen profiteren (of evengoed verliezen) van prijsbewegingen op korte termijn in de markt. Technische analyse is een heel andere strategie vergeleken met een strategie die wordt gebruikt door een handelaar die op zoek is naar seizoenstrends in een termijnmarkt.

Als een goederenmarkt in contango is, wordt de termijnprijscurve beschouwd als in een "opwaarts hellende" of normale markt. De toekomstige spotprijs wordt onder de prijs van het futures-contract verhandeld. Als gevolg hiervan moet de prijs van de futures dalen ten opzichte van de spotprijs als de vervaldatum nadert. Omgekeerd laat een grondstoffenmarkt in backwardation zien dat de forward prijscurve zich in een "neerwaarts hellende" of omgekeerde markt bevindt. In dit geval zal de futuresprijs stijgen ten opzichte van de spotprijs naarmate de tijd verstrijkt voor een bepaald futurescontract.

Opmerking:de afbeelding hierboven heeft betrekking op de futures-prijs, niet de spotprijs (forward curve).

Discrepanties in termijnkoersen worden voor het grootste deel toegeschreven aan de boekwaarde. Op de fysieke grondstoffenmarkten omvatten de carry-kosten de noodzakelijke verzekeringen, de kosten voor het gedurende een bepaalde periode opslaan van de fysieke grondstof en rente op de onderliggende belegging. Theoretisch is de prijs van een futures-contract de som van de geldende spotprijs plus deze kosten van carry. Dit zou betekenen dat de futuresprijs altijd hoger is dan de onderliggende spotprijs. Helaas is dit niet altijd het geval, wat we zien bij backwardation prijsvormingen.

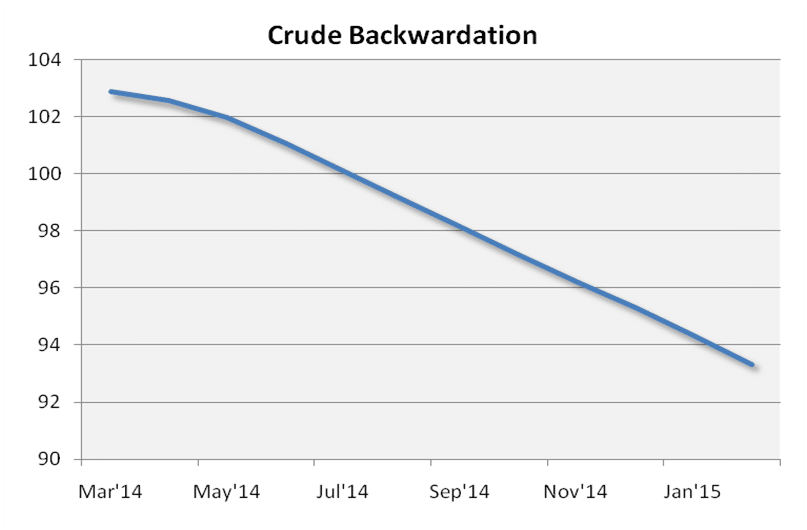

Backwardation wordt zelden gezien op de grondstoffenmarkten, maar komt soms voor als gevolg van onverwachte en rampzalige gebeurtenissen. Een markt die we de afgelopen jaren in backwardation hebben gezien, is WTI Crude Oil.

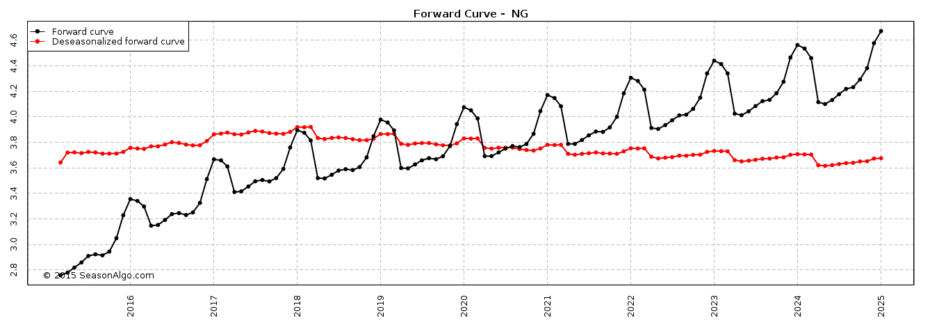

Een crisis in de olieproductie kan een tekort veroorzaken, waardoor het aanbod op de spotmarkt beperkt wordt. Als gevolg hiervan stijgt de huidige vraag naar de grondstof snel naarmate de spotprijs boven de futuresprijs stijgt. De noodzaak om de onderliggende grondstof op dit moment te bezitten, weegt zwaarder dan de toekomstige kosten. Tekorten in het aanbod zijn de belangrijkste oorzaak van backwardation. Ze ontstaan meestal als gevolg van seizoensveranderingen in een bepaalde markt. De relatieve vraag naar een specifieke fysieke grondstof kan een te grote voorraadafname veroorzaken, wat de termijnmarkt mogelijk tot backwardation kan dwingen. Dit zien we vaak gebeuren in de Aardgasmarkt. De seizoensgebondenheid die op deze markt wordt waargenomen, blijft een grote vraag in de wintermaanden vanwege de behoefte aan warmte.

Of een bepaald futurescontact nu handelt in contango of backwardation met betrekking tot de spotprijs, uiteindelijk zal het contract aflopen en zullen de twee prijzen elkaar in evenwicht ontmoeten. Gedurende de looptijd van het futures-contract zal het discrepanties bieden in deze markten waar handelaren kunnen proberen te profiteren met behulp van technische analyse die over de fundamentals ligt. Het zien van oneerlijke hoogtepunten of oneerlijke dieptepunten biedt handelaren de mogelijkheid om te profiteren van verschillen in de futuresprijs in vergelijking met de spotprijs. Handelaren hebben ook een gelijke kans om te verliezen op deze markten, dus deze acties moeten met grote aandacht en voorzichtigheid worden genomen.

Nieuw bij Energy Futures? Meld u hieronder aan voor mijn gratis e-boek om aan de slag te gaan.

Jarboe Handelsdagboek - Het Jarboe Trading Journal biedt structuur en inzicht om u door de termijnmarkten te loodsen. Dit advies omvat zowel technische als fundamentele analyse met een concentratie op marktprofielanalyse. Jace Jarboe geeft specifieke handelsaanbevelingen, markten om te volgen en video's die zijn analyse illustreren.

Abonneer je op Jarboe Trading Journal

Maak met deze instructiegids vertrouwd met de TAS Tools-indicatoren in Market Dimensions Advisory!

Registreer nu

Duizenden miljonairs verhuizen naar het ene land en verlaten het andere

Mooiste en meest betaalbare gebieden in Amerika

Hoe maandelijkse rente om te zetten in een jaartarief

De ins en outs van het kopen van een langdurige zorgverzekering

Leeftijd van momenteel aangehouden Amerikaanse PE-portefeuillebedrijven